Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше153.78K Популярність

127.14K Популярність

35.67K Популярність

56.97K Популярність

406.9K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$2.33KХолдери:10.00%

- Рин. кап.:$2.35KХолдери:20.00%

- Рин. кап.:$0.1Холдери:00.00%

- Рин. кап.:$2.33KХолдери:10.00%

- Рин. кап.:$2.34KХолдери:10.00%

Закріпити

Чи є ця знижка CEF у 29% вигідною пропозицією чи пасткою?

Одна з найкоштовніших помилок, яку роблять інвестори у CEF? Погоня за знижкою фонду.

Це знижка до чистої вартості активів (NAV).

Велика знижка має багато привабливості, оскільки вона фактично означає, що ми можемо купити активи CEF — акції, облігації, REIT, утилітні акції, що завгодно — дешевше, ніж якщо б купували їх самі на відкритому ринку.

Тому логічно, що ми завжди повинні обирати CEF із найбільшою знижкою, так? Адже CEFи платять дивіденди понад 8% у середньому — з портфелем мого сервісу CEF Insider, що платить ще більше: 9,3% на момент написання.

Отримуйте новини інвестицій:

Підписатися

А велика знижка створює можливість для значних цінових зростань разом із високими виплатами.

Це, власне, правильний підхід до оцінки CEF — до певної міри. Але цього недостатньо самостійно; коли ми бачимо велику знижку (або надмірний дивіденд, до речі), потрібно копнути глибше, щоб зрозуміти, що за цим стоїть.

Адже іноді знижка велика з певної причини. І якщо велика знижка ніколи не звужується, вона не може забезпечити той додатковий потенціал зростання, який ми хочемо побачити. Насправді, вона може стати якорем для наших прибутків.

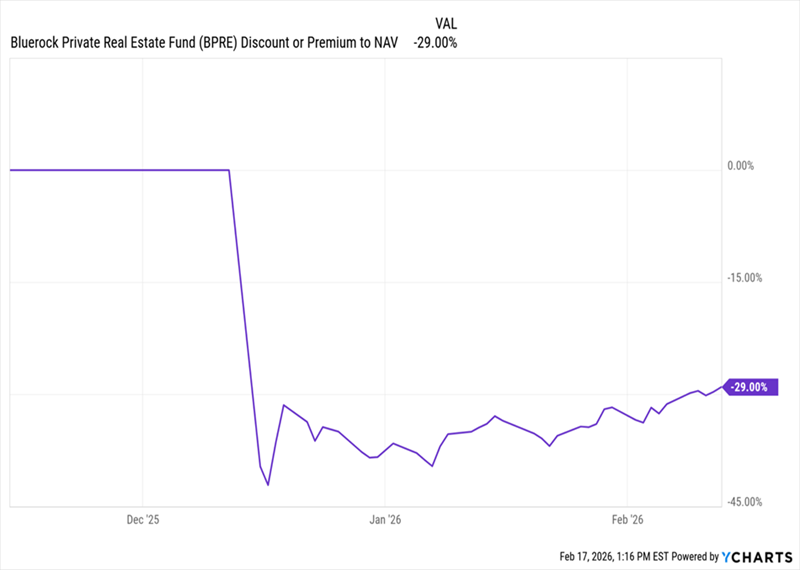

Щоб зрозуміти, що я маю на увазі, розглянемо два CEF із різних кінців спектру знижок: Bluerock Private Real Estate Fund (BPRE) з 29% знижкою на момент написання і Reaves Utility Income Fund (UTG) з набагато меншою знижкою — 1,1%.

Питання тут просте: «Чому різниця між цими двома фондами така велика?»

Частково це через унікальну історію BPRE, яку я детально описував у статті на початку січня. Суть у тому, що керівництво перевело BPRE з непублічного, приватного фонду у публічно торгований. І інвестори, стурбовані неликвідністю приватних активів фонду, відмовилися і спричинили глибоку знижку.

Чи є це для нас можливістю?

Просто ні. По-перше, з графіка нижче видно, що після того, як знижка фонду опустилася нижче 40% одразу після IPO, вона залишалася приблизно на тому ж рівні.

Знижка BPRE входить у глибоку заморозку

Це не дає багато надії, що ця знижка скоро стане розумною. Звісно, вона трохи піднялася з дна, але ще дуже далеко до рівня 10% або менше, де торгуються багато CEF.

І це лише початок.

Ще однією причиною такої знижки може бути щось інше, окрім питань ліквідності — а саме, що майже 10% активів фонду зберігається у грошовому ринку.

Джерело: BlueRock Private Real Estate Fund

Спочатку це може здатися не проблемою. Але пам’ятайте, що цей фонд, як і всі інші, стягує комісії, тож інвестори фактично платять менеджерам за збереження готівки тут. Тому BPRE не дає нам 100% експозиції до приватної нерухомості, як стверджує назва.

Залишається питання: чому керівництво вважає за потрібне тримати таку кількість готівки? Пам’ятайте, цей фонд нібито зосереджений на приватній нерухомості, яка останнім часом стала суперечливою через питання ліквідності.

Інакше кажучи, це спекулятивний клас активів для тримання зараз у CEF із високим дивідендом 7,8%. З урахуванням цього важко сприймати цю грошову позицію інакше, ніж як спробу керівництва «купити час» — використовуючи ці кошти для покриття виплат, поки не доведеться продавати активи. Це не сприяє довгостроковій стабільності дивідендів.

Чи реалізується цей сценарій — побачимо, але це ще одна причина, чому не слід очікувати, що знижка фонду швидко підніметься з дна.

А що з UTG?

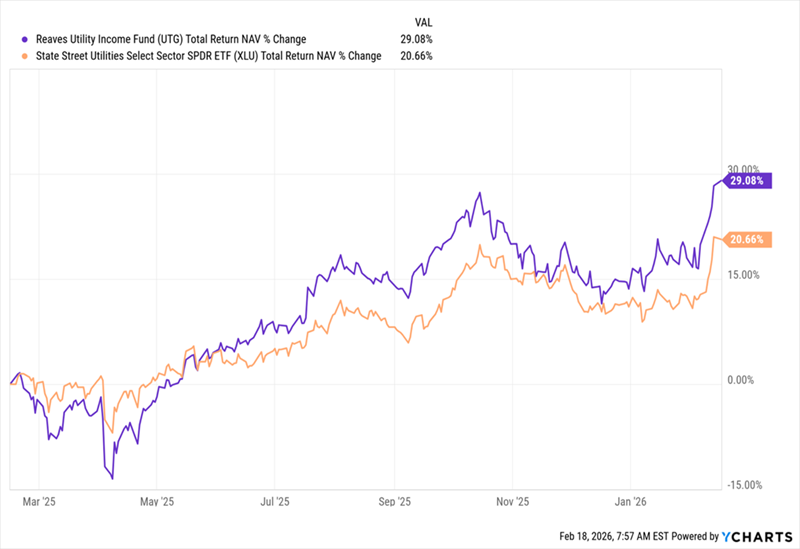

Тепер розглянемо UTG, який у багатьох аспектах відрізняється ще до аналізу знижки.

Результат UTG прискорюється

Тут ми бачимо результати роботи фонду за минулий рік (фіолетовий) у порівнянні з бенчмарком — ETF сектору утиліт, State Street Utilities Sector SPDR ETF (XLU), оранжевий.

Є дві важливі речі: по-перше, це загальний NAV-доход, тобто фундаментальна продуктивність портфеля, а не ринкова ціна (яка є нашим доходом від фонду).

UTG також показує сильні результати за останнє десятиліття, з приблизно 11% річного середнього доходу за цим періодом у цілому ринку. XLU схожий — близько 10,9%. Але ми все ж віддаємо перевагу UTG з простої причини: він дає нам більше доходу готівкою — поточна дохідність 5,9%, тоді як у XLU — лише 2,5%. І той факт, що він може перевищувати XLU у короткострокових сплесках — як зараз — додає ще більшої привабливості.

Але це не найкраща частина. Портфель UTG диверсифікований по всій країні, від гіганта NextEra Energy (NEE) у Флориді до Constellation Energy (CEG) у Меріленді.

І, на відміну від BPRE, UTG повністю інвестований у операційний бізнес:

Портфель утилітних акцій UTG

Джерело: utilityincomefund.com

З урахуванням усього цього, менша знижка UTG цілком логічна. Ринок оцінив цей фонд близько до його NAV, бо він — чудовий утилітний фонд, що дає вам доступ до сектору і при цьому перевищує 2,5% доходності індексу.

Ще один важливий момент: хоча 5,9% — це привабливо, це все ж менше за середній показник CEF і наш портфель CEF Insider, що має 9,3%. Тому, хоча UTG — хороший фонд для купівлі зараз, незважаючи на меншу знижку і дивідендну дохідність, існує багато інших варіантів для отримання більшого доходу і ще більшої знижки.

Ваш наступний великий дивідендний «чек» вже поруч (ще 59 попереду!)

Що, якщо я скажу вам, що крім високих дивідендів за великими — і справжніми — знижками, ми також зробимо так, що більша (можливо, вся) частина вашого портфеля стане місячною дивідендною машиною?

Я маю на увазі безперервний грошовий потік, що надходитиме на ваш рахунок 5 разів на місяць, всього — 60 дивідендних «чеків» за наступні 12 місяців.

Ваша середня дохідність? 9,3%.

Саме це я хочу допомогти вам зробити. І п’ять фондів із щомісячною виплатою, про які я говорю сьогодні, — ключ до цього. Вони мають:

Я підготував повний інвестиційний звіт, що занурює вас у ці 5 щомісячних платників і показує, як вони запустять ваш потік доходу з 60 дивідендів на наступні 12 місяців. Клікніть тут, щоб прочитати його і отримати безкоштовний Спеціальний звіт із назвами та тикерами цих 5 фондів.

Куди зараз інвестувати $1,000?

Перед тим, як зробити наступну операцію, вам варто це почути.

MarketBeat відстежує найкращих аналітиків Уолл-стріт і їхні рекомендації щодо акцій, які вони радять своїм клієнтам щодня.

Наша команда визначила п’ять акцій, які найкращі аналітики тихо радять своїм клієнтам купити зараз, перш ніж широка аудиторія зрозуміє… і жодна з великих компаній у списку не є.

Вони вважають, що ці п’ять акцій — найкращі для інвесторів зараз…

Дивіться п’ять акцій тут

Посібник із акціями з високим коротким інтересом

Аналізатори MarketBeat щойно опублікували свої п’ять топових коротких позицій на березень 2026 року. Дізнайтеся, які акції мають найбільший короткий інтерес і як їх торгувати. Натисніть посилання, щоб побачити, які компанії увійшли до списку.

Отримайте цей безкоштовний звіт