Автор: OKX

Передмова

На даний момент дослідження RWA у криптовалютному ринку здебільшого зосереджені на токенізації активів — тобто, як відобразити право власності на реальні активи, такі як державні облігації, акції або нерухомість, у блокчейні для досягнення більш ефективного розрахунку та зберігання. Однак, рішення, орієнтовані виключно на ефективне зберігання та розрахунок, фактично не здатні повністю задовольнити інший аспект потреб фінансового ринку: торгівлю з використанням кредитного плеча та управління ризиками, що пов’язані з коливаннями цін активів.

Насправді, справжнім двигуном ліквідності глобальних фінансових ринків є не статичне володіння активами, а трейдери, які шукають кредитне плече з напрямковою експозицією. Від ринку опціонів США з номінальною вартістю близько 50 трильйонів доларів у місяць до CFD (контрактів на різницю) на суму приблизно 30 трильйонів доларів на місяць у інших регіонах — розвідувальні інвестори прагнуть високого кредитного плеча та короткострокової експозиції, що не зменшується. Незважаючи на величезний обсяг торгів, існуючі традиційні фінансові інструменти все ще не здатні повністю задовольнити цю потребу: опціони з нульовим днем до закінчення (0DTE) змушують трейдерів одночасно брати на себе нелінійний ризик, пов’язаний із Theta (часовим зношенням) та Vega (волатильністю). А ринок CFD через свою непрозору «чорну скриню» та централізовані контрагенти зазнає критики.

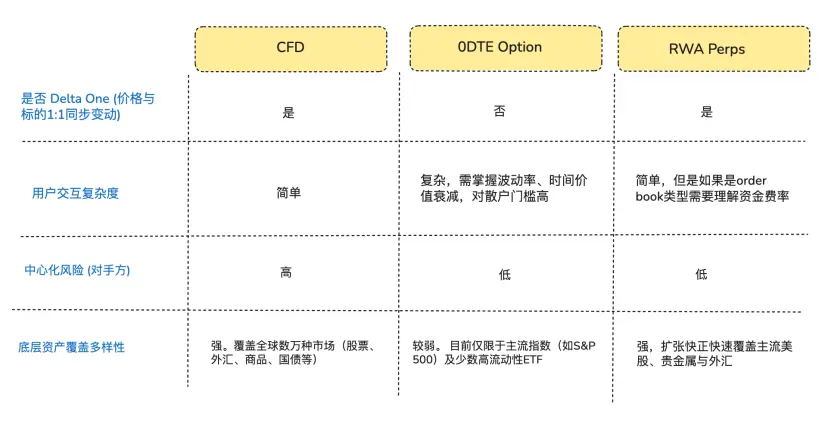

З точки зору потреб трейдерів, що шукають лише напрямкову експозицію, насправді багато з них не прагнуть отримати «опціони» або «токенізовані акції», а бажають отримати чисту Delta One (лінійну/симетричну прибутковість) експозицію — тобто, щоб коливання цін активів прямо пропорційно перетворювалися у прибутки або збитки без будь-яких втрат або відхилень** (Артур Хейс наприкінці минулого року написав статтю «Adapt or Die», де детально описано їхній досвід розробки безперервних ф’ючерсних контрактів у криптовалюті, зацікавлені можуть ознайомитися).**

Саме в цій структурній невідповідності DeFi-протоколи швидко помітили ринкову можливість. Деякі стартапи у сфері DeFi намагаються перенести перевірені майже 10-річним досвідом зрілі безперервні контракти з криптовалютного ринку у традиційний сектор активів. Такі продукти використовують синтетичні деривативи, прив’язані через оракули та механізми фіксації ставок, що дозволяє без необхідності фактичного володіння або доставки активів забезпечувати цілодобову торгівлю з кредитним плечем для акцій, товарів та валют.

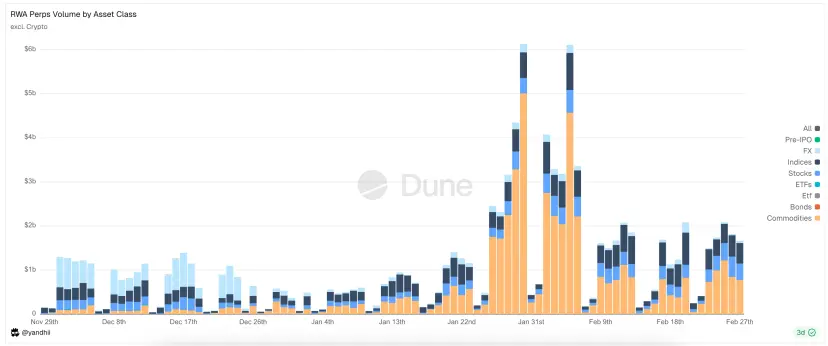

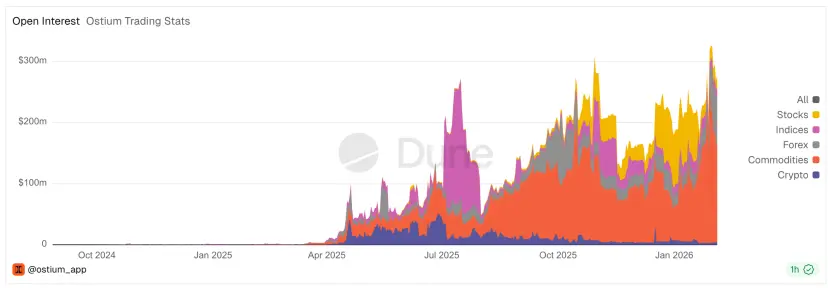

Малюнок: Основні типи активів, що торгуються на RWA Perps Dex

1. Ринковий контекст (Можливості входу на ринок RWA Perps)

1.1 Вхід на ринок 1: ринок опціонів з нульовим днем до закінчення (0DTE) у США

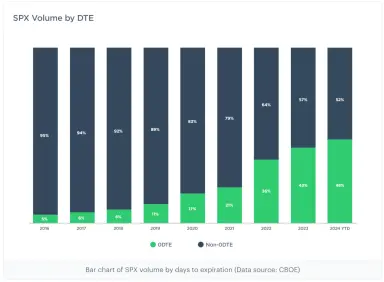

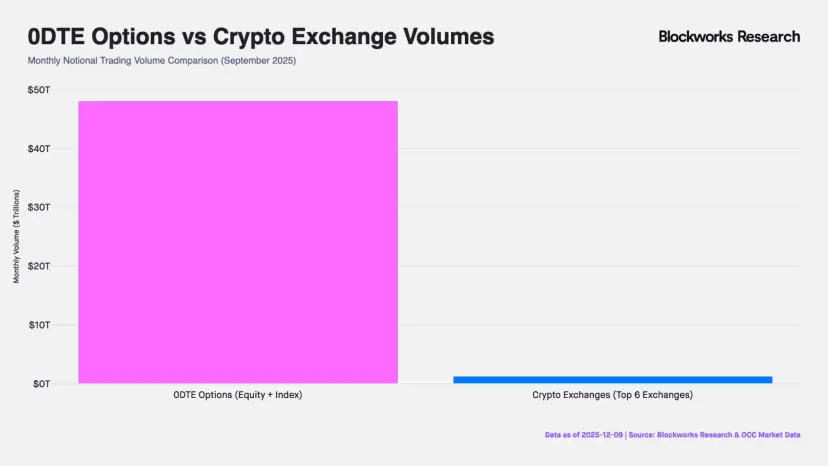

За останні 10 років американський ринок опціонів зазнав глибоких структурних змін. За даними головної біржі опціонів Cboe Global Markets, частка торгівлі опціонами з датою закінчення у цей же день (0DTE) у S&P 500 зросла з менш ніж 5% у 2016 році до понад 60% сьогодні, а місячний номінальний обсяг торгів — близько 48 трильйонів доларів (у 40 разів перевищує місячний обсяг безперервних контрактів на централізованих біржах). Це не лише свідчить про зростання частоти торгів, а й про існування величезної капітальної сили, яка шукає високого внутрішньоденного кредитного плеча.

Примітка: 0DTE — «Zero Days to Expiration», тобто опціони, що закінчуються у цей же день. Такі контракти втрачають чинність наприкінці торгового дня. Трейдери використовують їх для дуже короткострокових спекуляцій, швидкого отримання прибутку та уникнення ризиків утримання позицій через ніч.

Малюнок: Порівняння частки опціонів з різною датою закінчення у S&P 500 з 2016 по 2025 роки. У 2016 році 0DTE становили близько 5%, а у 2025 — вже 61%, що свідчить про те, що майже половина торгівлі цим індексом припадає на дуже короткострокові ставки на напрямок у день.

Малюнок: Верхня частина — домінування роздрібних трейдерів у ринку 0DTE

З фундаментальної точки зору, фінансові деривативи поділяються на Delta One продукти та нелінійні інструменти. Традиційні Delta One — акції, ф’ючерси — мають симетричну експозицію: прибутки при зростанні цін активів співвідносяться з збитками при їх падінні у пропорційній лінійній залежності. Водночас, опціони створені для управління асиметричними ризиками.

Наприклад, менеджер фонду з великим володінням акціями Apple, який довго вірить у фундаментальні показники компанії і не бажає їх продавати, але боїться короткострокових коливань у звітах, може придбати пут-опціони для страхування позиції. У такій структурі його потенційний прибуток зростає разом із ціною акцій (симетрична верхня частина), але його збитки обмежені сплаченою премією (асиметрична нижня частина).

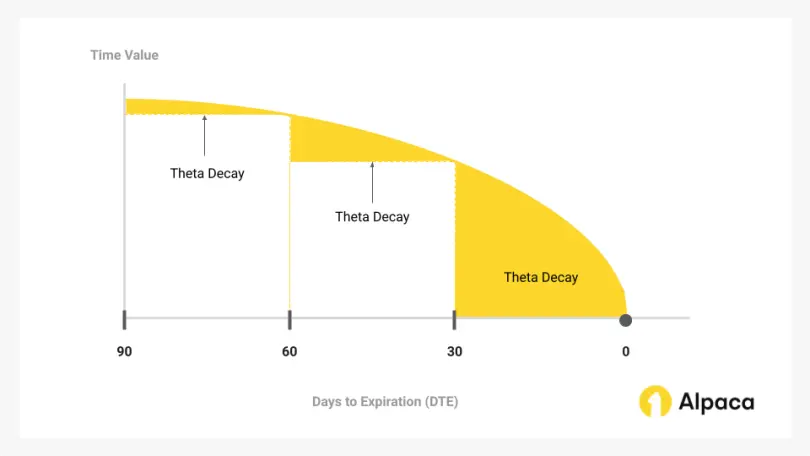

Саме для реалізації такої «розподілу прав і обов’язків» у страхуванні, структура вартості опціонів включає не лише внутрішню цінність (Delta), а й компоненти Gamma (волатильність) і Theta (часова вартість), що відображають ймовірність коливань і часове зношення.

Зростання частки 0DTE у останні роки породжує парадокс: багато трейдерів використовують їх не для управління асиметричними ризиками або складними стратегіями волатильності, а як єдину можливість отримати внутрішньоденне кредитне плече. Це змушує їх платити високі ціни за «страховку» у вигляді Theta (часового зношення). Якщо швидкість зростання базового активу не перевищує швидкість зменшення Theta, навіть правильний напрямок не гарантує прибуток — навпаки, трейдер може зазнати збитків.

Малюнок: Часова вартість — головна складова зменшення цін опціонів з часом, ключова для 0DTE стратегій.

Отже, як продукт Delta One, перпозити (безперервні контракти) мають цінність у тому, що вони усувають зайві витрати на час і волатильність, пропонуючи чисту лінійну експозицію з кредитним плечем, що математично більш точно відповідає спекулятивним потребам цієї частини капіталу порівняно з 0DTE опціонами.

1.2 Вхід на ринок 2: ринок CFD у регіонах поза США

За межами США, потреба роздрібних трейдерів у кредитному плечі здебільшого задовольняється CFD (контрактами на різницю), обсяг яких у 2025 році досягне 30 трильйонів доларів на місяць.

Хоча CFD пропонують лінійну прибуткову структуру Delta One, їхній механізм роботи базується на моделях брокерів, що мають суттєву проблему прозорості. Більшість брокерів використовують B-Book (внутрішнє маркетмейкінг), тобто безпосередньо виступають контрагентами клієнтів (хоча деякі відповідальні брокери хеджують прибуткові позиції, щоб уникнути ризику, але оскільки провідні компанії займають лише 20% ринку, решта 80% — це багато дрібних брокерів, які часто використовують «чорні ящики» для отримання прибутку за рахунок клієнтських збитків). У такій структурі, що є нульовою сумою, брокери мають технічну можливість змінювати котирування, сповільнювати або прискорювати виконання ордерів.

Порівняно з CFD, RWA Perps можна розглядати як «прозорий CFD на основі смарт-контрактів». Завдяки перенесенню логіки ліквідації, розрахунку ставок та ціноутворення через оракули у блокчейн, DeFi-протоколи усувають можливість втручання централізованих брокерів у результати торгів. Крім того, використання атомарних розрахунків на стабільних монетах дозволяє забезпечити швидкість руху капіталу у секунди, що дає змогу реалізувати справжнє самостійне зберігання коштів і миттєве ліквідування.

2. Важливі труднощі у створенні RWA Perps

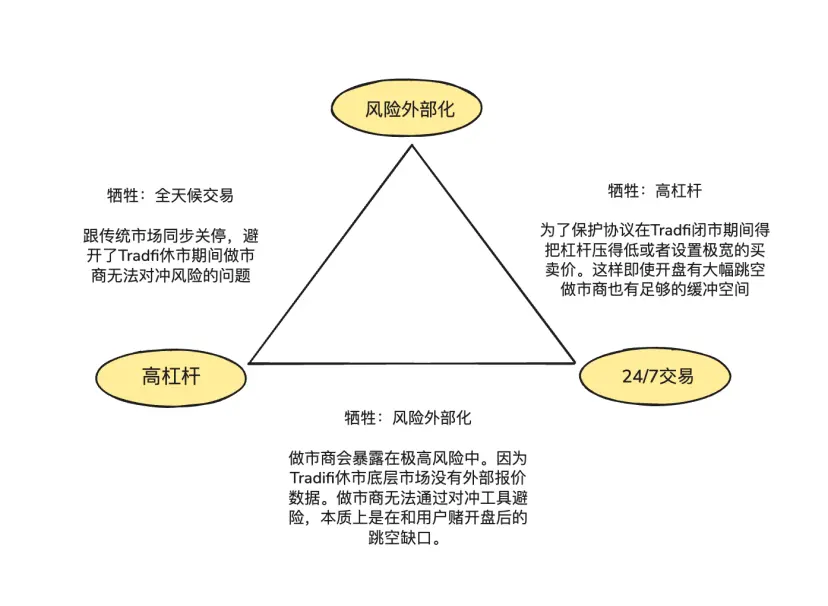

RWA Perps — це не просто копія перпозитів, сфокусованих на криптоактивах. Хоча криптоактиви мають цілодобовий режим торгівлі, миттєве ціноутворення та T+0 на блокчейні, традиційні активи обмежені фізичним світом, законодавством, святковими днями та застарілими банківськими протоколами розрахунків.

Ця асинхронність створює «неможливу трійку» у дизайні продукту RWA Perps:

- Високий кредитний леверидж (High Leverage): задовольняє спекулятивний попит роздрібних користувачів на високі кратності.

- Цілодобова торгівля (24/7 Availability): підтримує цінність DeFi — можливість торгувати будь-коли і будь-де.

- Виведення ризиків (Risk Externalization): гарантує, що протокол і маркетмейкери не несуть експозицію щодо напрямкових ставок, забезпечуючи довгострокову стабільність системи.

2.1 Як ціна на RWA Perps підтримується під час закриття ринку у США?

Продукт перпозитів — це «дзеркало» ціноутворення, яке потребує безперервного оновлення зовнішніх цін через оракули. Однак, коли NASDAQ або CME закриваються у вихідні або вночі, джерела даних оракулів перериваються.

Ця «цінова вакуумна зона» у період закриття ринку породжує два ключові ризики:

Ризик 1: Відсутність каналів хеджування для маркетмейкерів у вихідні

Професійні маркетмейкери забезпечують вузькі спреди та глибоку ліквідність, тому що не ставлять на напрямок, а прагнуть нейтральних позицій, отримуючи лише спред. Це означає, що при продажі контракту на акції Tesla на 1 мільйон доларів, вони мають негайно купити таку ж кількість активів на традиційних ринках для хеджування ризику.

Якщо у вихідні ці канали закриті, маркетмейкери не можуть коригувати свої позиції. Щоб уникнути ризику, вони у цей час або скасовують заявки, або додають значний ризиковий преміум у котирування. Це пояснює, чому у вихідні спреди у традиційних ордерних книгах зростають у десятки разів і дуже швидко виснажують ліквідність.

Ризик 2: «Відрив» цін при відкритті у понеділок

Криптоактиви, що торгуються цілодобово, мають плавний ціновий рух, і системи ліквідації мають достатньо часу закривати позиції при падінні цін. Водночас, у RWA Perps, накопичені у вихідні дні коливання цін можуть різко «звільнитися» у момент відкриття у понеділок. Якщо ціна відкриття різко «пропускає» рівень попередніх цін, системи ліквідації не зможуть швидко знайти контрагентів для закриття позицій, що може призвести до «пролому» цінового рівня і «пропуску» у процесі ліквідації.

Щоб подолати ці проблеми, існує два основних підходи:

- Внутрішнє моделювання ціноутворення (наприклад, TradeXYZ / Hyperliquid): застосування алгоритму EMA (експоненційного ковзного середнього), що дозволяє цінам «повільно» відхилятися під час відсутності даних, зберігаючи ціновий «каркас» 24/7, але теоретично залишаючись уразливим до маніпуляцій.

- Прийняття жорстких обмежень ризику (наприклад, Ostium): введення атрибуту 0DTE — автоматичне закриття або зниження левериджу перед закриттям ринку. Тільки позиції з низьким левериджем (з достатнім запасом маржі для покриття 5-10% «пропуску») можуть залишатися відкритими на ніч. Це жертва частини «безперервності», але гарантує абсолютну безпеку системи під час відкриття у понеділок і запобігає системним збиткам.

2.2 Як забезпечити низькозатратне надання торгової глибини рівня TradFi у децентралізованих умовах?

У розробці DEX вибір механізму забезпечення ліквідності та виконання ордерів — ключовий фактор ефективності капіталу, управління ризиками та досвіду користувача. На сьогодні домінують два підходи: CLOB (централізований обсяг цінових ордерів) та Oracle-based Pool (фінансовий пул, керований оракулами).

Hyperliquid довів успішність моделі ордерного книжкового ринку для нативних активів, де основна перевага — безшовне хеджування: маркетмейкери можуть миттєво переносити ризики між платформами за допомогою стабільних монет. Після прийому ордеру на ланцюгу вони використовують стабільні монети для миттєвого хеджування на централізованих біржах, що працюють цілодобово. Враховуючи високий рівень інтеграції криптографічних мереж, витрати на хеджування мінімальні, і маркетмейкери можуть тримати спред дуже вузьким, залучаючи обсяг торгів і створюючи позитивний зворотний зв’язок.

У сфері RWA, маркетмейкери стикаються з великими бар’єрами: по-перше, асинхронність між on-chain USDC (T+0) і традиційним фіатним розрахунком, що змушує їх тримати великі резерви доларів у традиційних рахунках для хеджування; по-друге, вихідні дні та святкові періоди банківської системи ускладнюють швидке реагування на раптові коливання цін.

Саме тому засновник Ostium Kaledora наполягає на використанні моделі з «пулом» (pool-based), а не ордерної книги, оскільки вона краще підходить для RWA-проектів. Вона вважає, що безшовне хеджування, яке характерне для нативних криптоактивів, важко реалізувати у цій сфері. Коли маркетмейкер отримує ордер на NVDA у RWA-проєкті, він не може миттєво хеджувати його через стабільні монети на NASDAQ через традиційні банківські канали, оскільки це вимагає проходження складних процедур і затримок.

2.3 Як система захищає себе від банкрутства, коли трейдери постійно отримують прибуток у односторонніх трендах?

Третя проблема — це механізм зовнішнього хеджування, що забезпечує довгострокову платоспроможність протоколу. Модель пулу GMX у криптовалютному ринку працює довго, оскільки вона виконує роль «пасивного маркетмейкера», що використовує статистичні переваги великої вибірки для стабільного поглинання збитків і ліквідацій у періоди високої волатильності. У волатильних криптоактивах ця модель має позитивний математичний очікуваний результат для LP.

Однак, ризики у сфері RWA кардинально інші. Індекси, такі як S&P 500, часто демонструють тривалі періоди тривалого зростання (бичі). Без механізмів зовнішнього хеджування, постійний прибуток користувачів перетворюється у чисті збитки для пулу LP, що призводить до втрати платоспроможності системи, оскільки вона не зможе отримувати прибутки від коливань і ризикує бути «висмоктаною» у односторонніх позиціях.

3. Представлення проектів і архітектурні рішення: порівняння ціноутворення через оракули + пул (Pool + Oracle) проти ордерної книги (Order book)

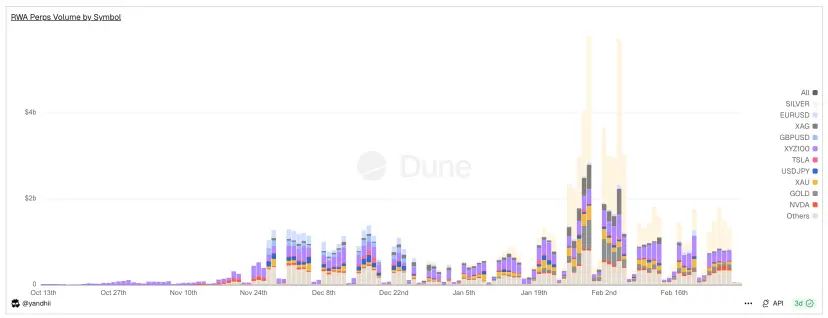

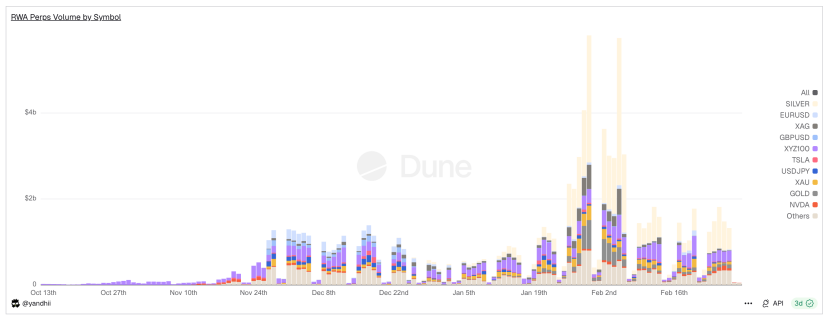

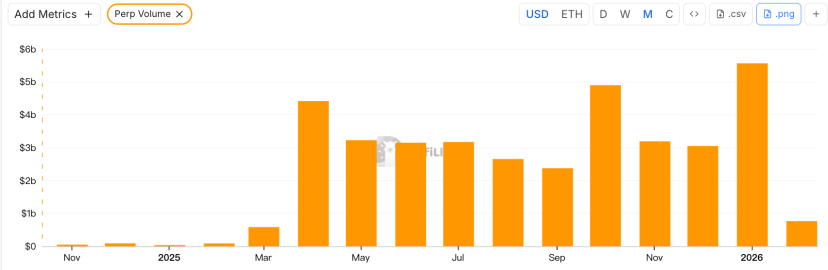

Малюнок: Щоденний обсяг торгів RWA Perps Dex — видно, що у вихідні обсяги різко зменшуються

Головна суперечність RWA Perps — це «розрив у фізичному часі»: хоча платформи за 30 днів генерують понад 200 мільярдів доларів торгів, у вихідні обсяги зменшуються на 70-90%. Це показує реальний стан галузі: попри прагнення DeFi позбавитися гравітації традиційних фінансів, ліквідність все ще сильно залежить від відкриття ринків TradFi.

У відповідь виникли два архітектурні підходи:

- Активний хедж-пул (Active Hedge Pool), представлений Ostium

- Внутрішній ціновий ордерний книжковий механізм (Internal Pricing CLOB), представлений Trade.xyz у екосистемі Hyperliquid

3.1 Перші проєкти RWA Perps: Synthetix і Gains Network

Перед тим, як Ostium і Hyperliquid намагалися через складні механізми хеджування або реконструкцію ордерної книги відтворити торгівлю RWA, у DeFi вже відбувся перший досвід створення «синтетичних активів». Представники Synthetix і Gains Network довели концепцію RWA Perps, показавши сильний попит на традиційні активи у вигляді синтетичних активів, але також виявили обмеження перших поколінь механізмів щодо капітальної ефективності та управління ризиками.

Synthetix: глобальна модель боргового пулу

Synthetix — один із перших протоколів, що намагалися привнести ціни реальних активів у блокчейн. У період 2020–2021 років вони активно запускали синтетичні активи, такі як sAAPL, sTSLA, намагаючись відтворити американські акції у мережі.

Як «протилежний контрагент» (counterparty) для всіх SNX-стейкінгів, Synthetix створив модель без ордерної книги і з необмеженою ліквідністю: усі синтетичні активи обмінюються за цінами оракулів, без необхідності пошуку контрагентів. Це значно полегшувало проблему холодного старту ліквідності (особливо у періоди активного стимулювання через стейкінг і винагороди).

Після 2021 року Synthetix зняв більшість RWA-активів через відсутність активного хеджування: коли ціни на активи, наприклад, sTSLA, не оновлювалися під час закриття ринку, протокол був уразливий до атак.

Загалом, Synthetix започаткував модель створення синтетичних активів із використанням пулів і оракулів, що й досі має вплив, але з 2022 року почав поступово виходити з ринку RWA Perps.

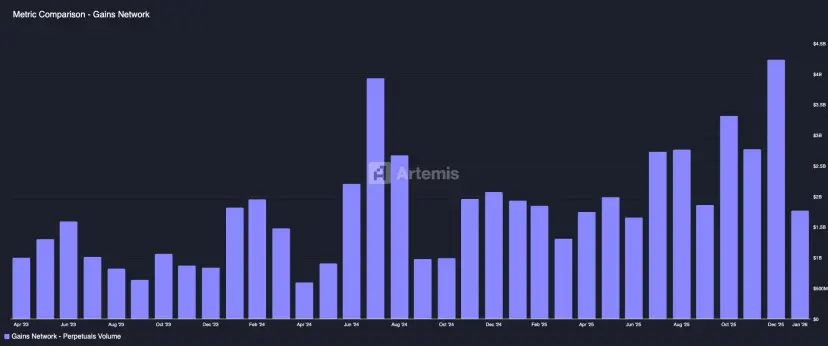

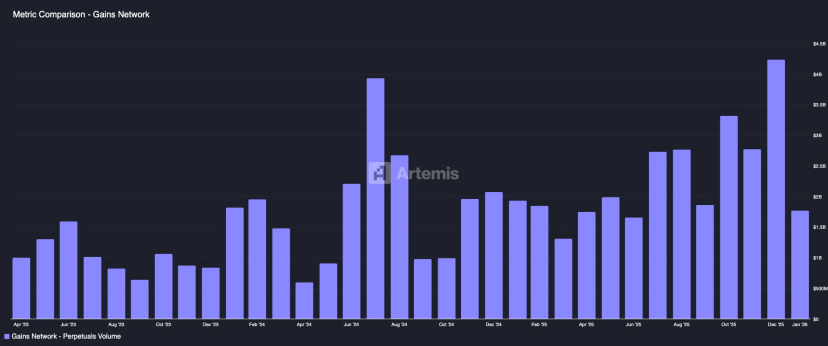

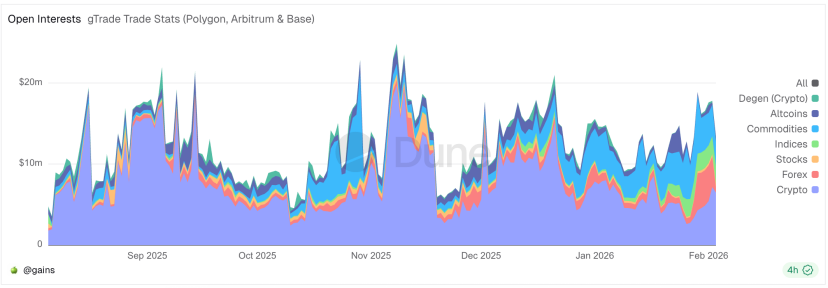

Gains Network (gTrade): модель цінової установки через оракули і торговий пул

Gains — ще один ранній проект, що досліджував синтетичний кредитний механізм для активів, підтримуючи криптовалюти, валюти та американські акції. Вони використовують окремий пул активів як контрагент: користувачі відкривають синтетичні позиції з кредитним плечем, використовуючи USDC, DAI, ETH, а прибутки і збитки обробляються через пул (gToken Vault).

Малюнки:

- Модель ліквідності і механізм маркетмейкінгу:

- Односторонній пул: основний пул Gains — USDC/DAI та інші стабільні монети.

- GNS — токен для управління ризиком і стимулів: для запобігання краху під час екстремальних ринкових ситуацій у пул вводять GNS як останню лінію захисту. При прибутках пул викупляє і знищує GNS, зменшуючи інфляцію; при збитках — емісія GNS і продаж поза мережею для поповнення пулу.

Ціноутворення базується на даних Chainlink із додаванням фіксованого спреду, що розподіляється між LP і стейкерами GNS. Управління ризиками включає плату за ціновий вплив (slippage), обмеження прибутків і збитків (автоматичне закриття позицій при досягненні меж), що дозволяє підтримувати високий рівень кредитного плеча і мульти-ринкову торгівлю.

Загалом, Gains демонструє, що за допомогою «орлакулів + пулів» можна створити масштабний децентралізований ринок із високим кредитним плечем і широким охопленням активів, але ця модель має і виклики — концентрація ризиків у пулі, відсутність повного хеджування і потенційна уразливість до системних збоїв.

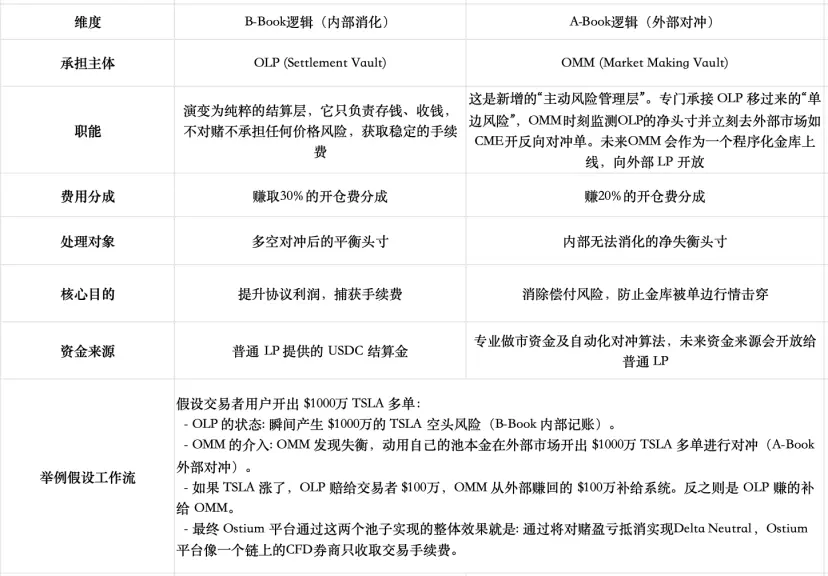

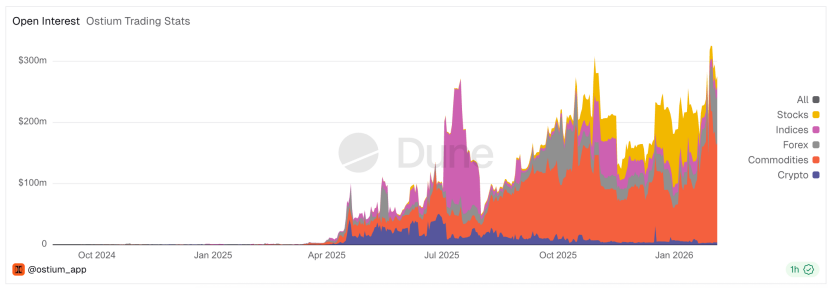

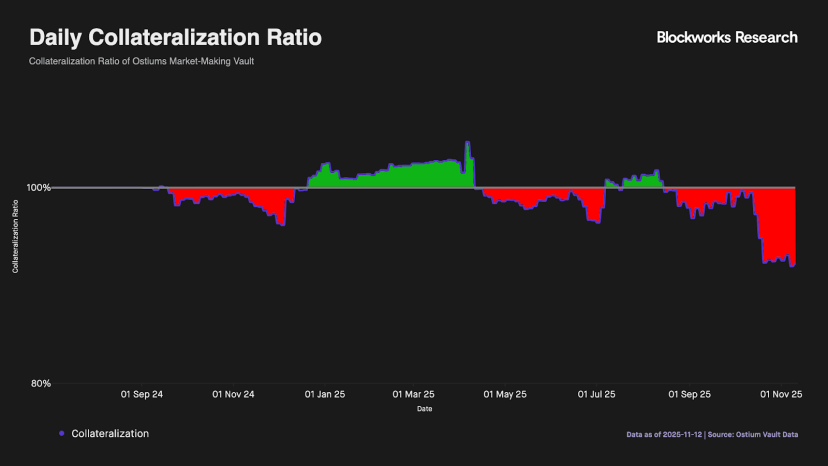

3.2 Ostium: прорив у моделі пулів, створення «ончейного CFD-брокера»

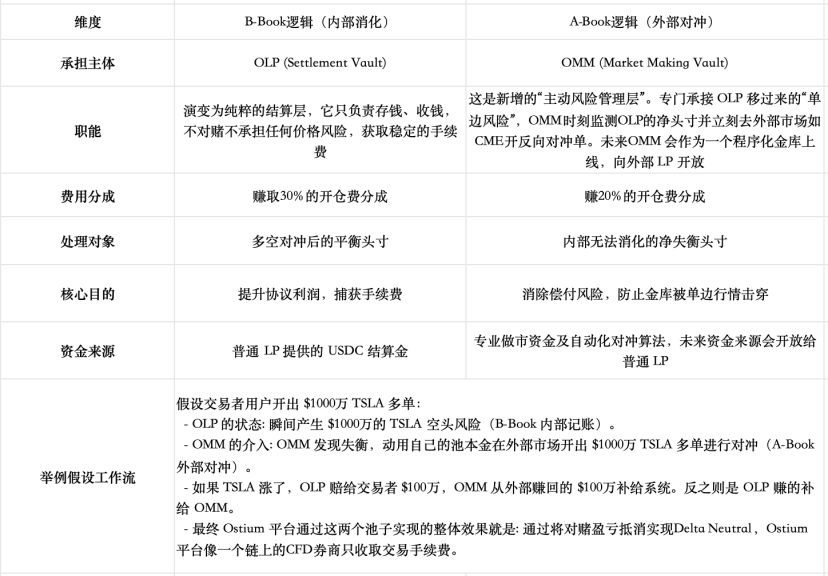

Ostium — це новий проект RWA Perp DEX, який офіційно запустився у серпні 2025 року на мережі Arbitrum. У плані механізмів забезпечення ліквідності та виконання ордерів він також базується на моделі пулу, але з глибоким аналізом попередніх моделей GMX і Gains Network. Вони усвідомили, що «програш» у напрямкових ставках і ризиках у класичних пулів довгий час шкодить LP і обмежує масштаб ринку (про це йшлося у попередньому дослідженні Perp Dex). Тому вони розробили унікальну систему, яка поєднує традиційний A-Book (хеджування) і B-Book (внутрішнє поглинання) у єдину ончейн-структуру для зменшення конфлікту нульової суми.

Механізм і архітектура

-

Двошарова модель ліквідності:

-

Перший рівень — буфер ліквідності (Liquidity Buffer): це «захисний щит» протоколу, що накопичується з доходів. Тут спершу компенсуються прибутки і збитки трейдерів, роль схожа на захисний шар у Gains.

-

Другий рівень — маркетмейкінг-казна (OLP Vault): пул, що фінансується LP. Лише коли «Liquidity Buffer» вичерпаний, OLP вступає як безпосередній контрагент.

-

Ключова ідея — розділення функцій «розрахунків» і «маркетмейкінгу»:

-

Визначено, що простий двошаровий буфер не здатен довго балансувати довгострокові напрямкові дисбаланси (дані підтверджують, що буфер швидко вичерпує свої ресурси, і LP стикаються з довгостроковим ризиком). Тому Ostium запроваджує концепцію повного розділення: функції розрахунків і маркетмейкінгу відокремлюються.

Зараз механізм хеджування Ostium ще не запущений у повному обсязі, але очікується, що при високих обсягах торгів він вимагатиме висококваліфікованих команд маркетмейкерів із здатністю швидко реагувати, що є серйозним викликом: потрібно мати ліцензії та відповідність регуляторним вимогам, а також забезпечити мілісекундне хеджування через різні ринки для уникнення ризиків арбітражу та базису між оракулами і реальними ринками.

Ризики під час закриття ринку

Ostium синхронізує свою роботу з американським ринком, використовуючи внутрішні таймстампи оракулів, щоб виконувати ордери лише під час відкриття. Для запобігання ризику «пропуску» цін у вихідні, встановлюються жорсткі «контрольні точки»: перед закриттям у 15 хвилин система автоматично закриває позиції з високим левериджем (більше 10х), щоб знизити ризик «пропуску» цінового рівня і «пролому» цін.

Чому GMX не застосовує подібних заходів?

GMX довгий час дотримується моделі пулу без розділення напрямкових ризиків, оскільки вона забезпечує баланс між доходами і ризиками через внутрішні механізми (адаптивні ставки, вплив цін, розділення коротких і довгих позицій). Введення окремих хедж-казн або зовнішніх хедж-фондів може знизити доходи і ускладнити систему. Крім того, у криптовалютному ринку пул виконує роль «загального контрагента» для всіх учасників, і статистично він отримує позитивний очікуваний прибуток.

У сфері RWA, де волатильність менша, ніж у криптовалют, і ринки більш стабільні, потрібно інша стратегія. Ostium орієнтований на традиційний ринок CFD, де цінові коливання менш хаотичні, і застосування розділення функцій дозволяє зменшити ризики і збільшити масштаб.

4. Як забезпечити довгострокову стабільність системи при тривалих односторонніх трендах?

Третя проблема — це механізм зовнішнього хеджування, що гарантує довгострокову платоспроможність. Модель пулу GMX у криптовалютному ринку працює довго, оскільки вона виконує роль «пасивного маркетмейкера», що використовує статистичні переваги великої вибірки для стабільного поглинання збитків і ліквідацій у періоди високої волатильності. У волатильних криптоактивах ця модель має позитивний математичний очікуваний результат для LP.

Однак, у сфері RWA ризики зовсім інші. Індекси, такі як S&P 500, часто демонструють тривалі періоди тривалого зростання (бичі). Без механізмів зовнішнього хеджування, постійний прибуток користувачів перетворюється у чисті збитки для пулу LP, що може призвести до втрати платоспроможності системи, оскільки вона не зможе отримувати прибутки від коливань і ризикує бути «висмоктаною» у односторонніх позиціях.

5. Представлення проектів і архітектурні рішення: порівняння ціноутворення через оракули + пул (Pool + Oracle) проти ордерної книги (Order book)

Малюнок: Щоденний обсяг торгів RWA Perps Dex — видно, що у вихідні обсяги різко зменшуються

Головна суперечність RWA Perps — це «розрив у фізичному часі»: хоча платформи за 30 днів генерують понад 200 мільярдів доларів торгів, у вихідні обсяги зменшуються на 70-90%. Це показує реальний стан галузі: попри прагнення DeFi позбавитися гравітації традиційних фінансів, ліквідність все ще сильно залежить від відкриття ринків TradFi.

У відповідь виникли два архітектурні підходи:

- Активний хедж-пул (Active Hedge Pool), представлений Ostium

- Внутрішній ціновий ордерний книжковий механізм (Internal Pricing CLOB), представлений Trade.xyz у екосистемі Hyperliquid

5.1 Перші проєкти RWA Perps: Synthetix і Gains Network

Перед тим, як Ostium і Hyperliquid намагалися через складні механізми хеджування або реконструкцію ордерної книги відтворити торгівлю RWA, у DeFi вже відбувся перший досвід створення «синтетичних активів». Представники Synthetix і Gains Network довели концепцію RWA Perps, показавши сильний попит на традиційні активи у вигляді синтетичних активів, але також виявили обмеження перших поколінь механізмів щодо капітальної ефективності та управління ризиками.

Synthetix: глобальна модель боргового пулу

Synthetix — один із перших протоколів, що намагалися привнести ціни реальних активів у блокчейн. У період 2020–2021 років вони активно запускали синтетичні активи, такі як sAAPL, sTSLA, намагаючись відтворити американські акції у мережі.

Як «контрагент» для всіх SNX-стейкінгів, Synthetix створив модель без ордерної книги і з необмеженою ліквідністю: усі синтетичні активи обмінюються за цінами оракула, без необхідності пошуку контрагентів. Це значно полегшувало проблему холодного старту ліквідності (особливо у періоди активного стимулювання через стейкінг і винагороди).

Після 2021 року Synthetix зняв більшість RWA-активів через відсутність активного хеджування: коли ціни на активи, наприклад, sTSLA, не оновлювалися під час закриття ринку, протокол був уразливий до атак.

Загалом, Synthetix започаткував модель створення синтетичних активів із використанням пулів і оракулів, що й досі має вплив, але з 2022 року почав поступово виходити з ринку RWA Perps.

Gains Network (gTrade): модель цінової установки через оракули і торговий пул

Gains — ще один ранній проект, що досліджував синтетичний кредитний механізм для активів, підтримуючи криптовалюти, валюти та американські акції. Вони використовують окремий пул активів як контрагент: користувачі відкривають синтетичні позиції з кредитним плечем, використовуючи USDC, DAI, ETH, а прибутки і збитки обробляються через пул (gToken Vault).

Малюнки:

- Модель ліквідності і механізм маркетмейкінгу:

- Односторонній пул: основний пул Gains — USDC/DAI та інші стабільні монети.

- GNS — токен для управління ризиком і стимулів: для запобігання краху під час екстремальних ринкових ситуацій у пул вводять GNS як останню лінію захисту. При прибутках пул викупляє і знищує GNS, зменшуючи інфляцію; при збитках — емісія GNS і продаж поза мережею для поповнення пулу.

Ціноутворення базується на даних Chainlink із додаванням фіксованого спреду, що розподіляється між LP і стейкерами GNS. Управління ризиками включає плату за ціновий вплив (slippage), обмеження прибутків і збитків (автоматичне закриття позицій при досягненні меж), що дозволяє підтримувати високий рівень кредитного плеча і мульти-ринкову торгівлю.

Загалом, Gains демонструє, що за допомогою «орлакулів + пулів» можна створити масштабний децентралізований ринок із високим кредитним плечем і широким охопленням активів, але ця модель має і виклики — концентрація ризиків у пулі, відсутність повного хеджування і потенційна уразливість до системних збоїв.

5.2 Ostium: прорив у моделі пулів, створення «ончейного CFD-брокера»

Ostium — це новий проект RWA Perp DEX, який офіційно запустився у серпні 2025 року на мережі Arbitrum. У плані механізмів забезпечення ліквідності та виконання ордерів він також базується на моделі пулу, але з глибоким аналізом попередніх моделей GMX і Gains Network. Вони усвідомили, що «програш» у напрямкових ставках і ризиках у класичних пулів довгий час шкодить LP і обмежує масштаб ринку (про це йшлося у попередньому дослідженні Perp Dex). Тому вони розробили унікальну систему, яка поєднує традиційний A-Book (хеджування) і B-Book (внутрішнє поглинання) у єдину ончейн-структуру для зменшення конфлікту нульової суми.

Механізм і архітектура

-

Двошарова модель ліквідності:

-

Перший рівень — буфер ліквідності (Liquidity Buffer): це «захисний щит» протоколу, що накопичується з доходів. Тут спершу компенсуються прибутки і збитки трейдерів, роль схожа на захисний шар у Gains.

-

Другий рівень — маркетмейкінг-казна (OLP Vault): пул, що фінансується LP. Лише коли «Liquidity Buffer» вичерпаний, OLP вступає як безпосередній контрагент.

-

Ключова ідея — розділення функцій «розрахунків» і «маркетмейкінгу»:

-

Визначено, що простий двошаровий буфер не здатен довго балансувати довгострокові напрямкові дисбаланси (дані підтверджують, що буфер швидко вичерпує свої ресурси, і LP стикаються з довгостроковим ризиком). Тому Ostium запроваджує концепцію повного розділення: функції розрахунків і маркетмейкінгу відокремлюються.

Зараз механізм хеджування Ostium ще не запущений у повному обсязі, але очікується, що при високих обсягах торгів він вимагатиме висококваліфікованих команд маркетмейкерів із здатністю швидко реагувати, що є серйозним викликом: потрібно мати ліцензії та відповідність регуляторним вимогам, а також забезпечити мілісекундне хеджування через різні ринки для уникнення ризиків арбітражу та базису між оракулами і реальними ринками.

Ризики під час закриття ринку

Ostium синхронізує свою роботу з американським ринком, використовуючи внутрішні таймстампи оракулів, щоб виконувати ордери лише під час відкриття. Для запобігання ризику «пропуску» цін у вихідні, встановлюються жорсткі «контрольні точки»: перед закриттям у 15 хвилин система автоматично закриває позиції з високим левериджем (більше 10х), щоб знизити ризик «пролому» цінового рівня і «пропуску» у процесі ліквідації.

Чому GMX не застосовує подібних заходів?

GMX довгий час дотримується моделі пулу без розділення напрямкових ризиків, оскільки вона забезпечує баланс між доходами і ризиками через внутрішні механізми (адаптивні ставки, вплив цін, розділення коротких і довгих позицій). Введення окремих хедж-казн або зовнішніх хедж-фондів може знизити доходи і ускладнити систему. Крім того, у криптовалютному ринку пул виконує роль «загального контрагента» для всіх учасників, і статистично він отримує позитивний очікуваний прибуток.

У сфері RWA, де волатильність менша, ніж у криптовалют, і ринки більш стабільні, потрібно інша стратегія. Ostium орієнтований на традиційний ринок CFD, де цінові коливання менш хаотичні, і застосування розділення функцій дозволяє зменшити ризики і збільшити масштаб.

4. Як забезпечити довгострокову стабільність системи при тривалих односторонніх трендах?

Третя проблема — це механізм зовнішнього хеджування, що гарантує довгострокову платоспроможність. Модель пулу GMX у криптовалютному ринку працює довго, оскільки вона виконує роль «пасивного маркетмейкера», що використовує статистичні переваги великої вибірки для стабільного поглинання збитків і ліквідацій у періоди високої волатильності. У волатильних криптоактивах ця модель має позитивний математичний очікуваний результат для LP.

Однак, у сфері RWA ризики зовсім інші. Індекси, такі як S&P 500, часто демонструють тривалі періоди тривалого зростання (бичі). Без механізмів зовнішнього хеджування, постійний прибуток користувачів перетворюється у чисті збитки для пулу LP, що може призвести до втрати платоспроможності системи, оскільки вона не зможе отримувати прибутки від коливань і ризикує бути «висмоктаною» у односторонніх позиціях.

5. Представлення проектів і архітектурні рішення: порівняння ціноутворення через оракули + пул (Pool + Oracle) проти ордерної книги (Order book)

Малюнок: Щоденний обсяг торгів RWA Perps Dex — видно, що у вихідні обсяги різко зменшуються

Головна суперечність RWA Perps — це «розрив у фізичному часі»: хоча платформи за 30 днів генерують понад 200 мільярдів доларів торгів, у вихідні обсяги зменшуються на 70-90%. Це показує реальний стан галузі: попри прагнення DeFi позбавитися гравітації традиційних фінансів, ліквідність все ще сильно залежить від відкриття ринків TradFi.

У відповідь виникли два архітектурні підходи:

- Активний хедж-пул (Active Hedge Pool), представлений Ostium

- Внутрішній ціновий ордерний книжковий механізм (Internal Pricing CLOB), представлений Trade.xyz у екосистемі Hyperliquid

5.1 Перші проєкти RWA Perps: Synthetix і Gains Network

Перед тим, як Ostium і Hyperliquid намагалися через складні механізми хеджування або реконструкцію ордерної книги відтворити торгівлю RWA, у DeFi вже відбувся перший досвід створення «синтетичних активів». Представники Synthetix і Gains Network довели концепцію RWA Perps, показавши сильний попит на традиційні активи у вигляді синтетичних активів, але також виявили обмеження перших поколінь механізмів щодо капітальної ефективності та управління ризиками.

Synthetix: глобальна модель боргового пулу

Synthetix — один із перших протоколів, що намагалися привнести ціни реальних активів у блокчейн. У період 2020–2021 років вони активно запускали синтетичні активи, такі як sAAPL, sTSLA, намагаючись відтворити американські акції у мережі.

Як «контрагент» для всіх SNX-стейкінгів, Synthetix створив модель без ордерної книги і з необмеженою ліквідністю: усі синтетичні активи обмінюються за цінами оракула, без необхідності пошуку контрагентів. Це значно полегшувало проблему холодного старту ліквідності (особливо у періоди активного стимулювання через стейкінг і винагороди).

Після 2021 року Synthetix зняв більшість RWA-активів через відсутність активного хеджування: коли ціни на активи, наприклад, sTSLA, не оновлювалися під час закриття ринку, протокол був уразливий до атак.

Загалом, Synthetix започаткував модель створення синтетичних активів із використанням пулів і оракулів, що й досі має вплив, але з 2022 року почав поступово виходити з ринку RWA Perps.

Gains Network (gTrade): модель цінової установки через оракули і торговий пул

Gains — ще один ранній проект, що досліджував синтетичний кредитний механізм для активів, підтримуючи криптовалюти, валюти та американські акції. Вони використовують окремий пул активів як контрагент: користувачі відкривають синтетичні позиції з кредитним плечем, використовуючи USDC, DAI, ETH, а прибутки і збитки обробляються через пул (gToken Vault).

Малюнки:

- Модель ліквідності і механізм маркетмейкінгу:

- Односторонній пул: основний пул Gains — USDC/DAI та інші стабільні монети.

- GNS — токен для управління ризиком і стимулів: для запобігання краху під час екстремальних ринкових ситуацій у пул вводять GNS як останню лінію захисту. При прибутках пул викупляє і знищує GNS, зменшуючи інфляцію; при збитках — емісія GNS і продаж поза мережею для поповнення пулу.

Ціноутворення базується на даних Chainlink із додаванням фіксованого спреду, що розподіляється між LP і стейкерами GNS. Управління ризиками включає плату за ціновий вплив (slippage), обмеження прибутків і збитків (автоматичне закриття позицій при досягненні меж), що дозволяє підтримувати високий рівень кредитного плеча і мульти-ринкову торгівлю.

Загалом, Gains демонструє, що за допомогою «орлакулів + пулів» можна створити масштабний децентралізований ринок із високим кредитним плечем і широким охопленням активів, але ця модель має і виклики — концентрація ризиків у пулі, відсутність повного хеджування і потенційна уразливість до системних збоїв.

5.2 Ostium: прорив у моделі пулів, створення «ончейного CFD-брокера»

Ostium — це новий проект RWA Perp DEX, який офіційно запустився у серпні 2025 року на мережі Arbitrum. У плані механізмів забезпечення ліквідності та виконання ордерів він також базується на моделі пулу, але з глибоким аналізом попередніх моделей GMX і Gains Network. Вони усвідомили, що «програш» у напрямкових ставках і ризиках у класичних пулів довгий час шкодить LP і обмежує масштаб ринку (про це йшлося у попередньому дослідженні Perp Dex). Тому вони розробили унікальну систему, яка поєднує традиційний A-Book (хеджування) і B-Book (внутрішнє поглинання) у єдину ончейн-структуру для зменшення конфлікту нульової суми.

Механізм і архітектура

-

Двошарова модель ліквідності:

-

Перший рівень — буфер ліквідності (Liquidity Buffer): це «захисний щит» протоколу, що накопичується з доходів. Тут спершу компенсуються прибутки і збитки трейдерів, роль схожа на захисний шар у Gains.

-

Другий рівень — маркетмейкінг-казна (OLP Vault): пул, що фінансується LP. Лише коли «Liquidity Buffer» вичерпаний, OLP вступає як безпосередній контрагент.

-

Ключова ідея — розділення функцій «розрахунків» і «маркетмейкінгу»:

-

Визначено, що простий двошаровий буфер не здатен довго балансувати довгострокові напрямкові дисбаланси (дані підтверджують, що буфер швидко вичерпує свої ресурси, і LP стикаються з довгостроковим ризиком). Тому Ostium запроваджує концепцію повного розділення: функції розрахунків і маркетмейкінгу відокремлюються.

Зараз механізм хеджування Ostium ще не запущений у повному обсязі, але очікується, що при високих обсягах торгів він вимагатиме висококваліфікованих команд маркетмейкерів із здатністю швидко реагувати, що є серйозним викликом: потрібно мати ліцензії та відповідність регуляторним вимогам, а також забезпечити мілісекундне хеджування через різні ринки для уникнення ризиків арбітражу та базису між оракулами і реальними ринками.

Ризики під час закриття ринку

Ostium синхронізує свою роботу з американським ринком, використовуючи внутрішні таймстампи оракулів, щоб виконувати ордери лише під час відкриття. Для запобігання ризику «пропуску» цін у вихідні, встановлюються жорсткі «контрольні точки»: перед закриттям у 15 хвилин система