Автори: Joel John, Siddharth, Saurabh Deshpande

Переклад: Felix, PANews

Під впливом штучного інтелекту криптовалютна сфера перебуває у періоді низьких настроїв: відтік венчурних інвестицій, засновники розглядають можливість переходу у AI. Чи варто триматися за криптоіндустрію? Decentralised.co нещодавно проаналізував доходи протоколів, зазначивши, що оцінки криптоактивів повертаються до раціональності, а ера високих премій за інфраструктурні токени вже завершилася. Засновники мають відмовитися від порожніх наративів, створювати бізнес-моделі на основі реальних доходів і конкурентних переваг, а також надавати токенам реальні права. Детальніше нижче:

Індекс страху та жадібності на ринку криптовалют зараз на історично низькому рівні. Водночас його прибутковість досягла рекордних показників. З 2018 року DeFiLlama відстежує, що протоколи з крипто-орієнтованими бізнес-моделями принесли 74,8 млрд доларів витрат, з яких майже половина (31,4 млрд доларів) — за період з січня 2024 по червень 2025 року, тобто за 18 місяців.

Після кількох кварталів з найкращими показниками за останні вісім років чому галузь досі залишається у стані страху?

Entropy Protocol, Milkyway Protocol, Nifty Gateway, Rodeo, Forgotten Runiverse, Slingshot, Polynomial, Zerelend, Grix Finance, Parsec Finance, Angle Protocol, Step Finance — ці 12 проектів за останні два місяці закрилися. Вони працювали багато років і були створені пристрасними засновниками. Також OKX, Mantra, Polygon Labs, Gemini і Binance провели скорочення персоналу.

Кількість учасників галузевих конференцій зменшується, венчурні інвестиції спрямовуються у AI, а розробники масово йдуть у цю сферу. Ця апокаліптична песимістична атмосфера реальна. «Якщо ти ще в криптоіндустрії — переходь у AI», — вже стала поширеною думкою.

Але чи справді потрібно так робити?

Останні кілька тижнів ми розмірковували над цим. Коли з’являється нова технологія, ринок спершу надає їй премію через її новизну та великі перспективи. У XIX столітті понад 6% ВВП Великої Британії вкладалося у залізничні акції. До 2026 року капітальні витрати гігантів хмарних сервісів складуть 2% ВВП США. Але коли настає реальність, технологічні тренди повертаються до більш раціональних оцінок. Головне — чи зможе галузь після повернення до розумності довести свою цінність.

У цій статті проаналізуємо історію доходів криптовалют, залучених коштів і їхню користувацьку лояльність, а також природу конкурентних переваг у галузі.

Аналіз блокчейну

З моменту появи криптоіндустрії криптоорієнтовані компанії постійно генерують доходи. Біржі, такі як Bitmex, Binance і Coinbase, — прибуткові компанії. Вони централізовані, належать кільком особам, і їхні доходи не публікуються. Водночас децентралізовані протоколи (Uniswap, Aave) змінили цю ситуацію — користувачі можуть бачити щоденні доходи протоколів.

Очікувалося, що торгівельна оцінка токенів відображатиме економічну активність, яку створюють ці інфраструктури.

До 2022 року доходи DEX становили 28,4%, а загальний дохід — 2,27 млрд доларів. Аналогічна ситуація і з кредитними платформами: Aave і Compound займали 82% усіх кредитних витрат. Хоча лідери є, очікування зростання зростають щодо протоколів, що розвиваються і прагнуть захопити частку ринку.

Ця технологія досить нова, тому її оцінки високі.

Розширення криптовалют у споживчому сегменті також триває. NFT уявляють перспективу: перенесення культурної цінності в блокчейн. Відомі особи змінюють аватари у X, сподіваючись на масове застосування. OpenSea заробила 1,55 млрд доларів, що становить 71,7% усіх доходів NFT-ринку. Згодом ця оцінка у 13 млрд доларів вже не здається такою безглуздою — компанія може стати довгостроковим монополістом.

Проте доля і ринок розійшлися. До 2025 року NFT становитимуть менше 1% від загального доходу. Ми пережили «момент Beanie Baby», але без фізичних пам’ятних речей. У той час як DEX швидко зростають, їхня оцінка не зростає. Минулого року витрати DEX склали 5,03 млрд доларів, а платформ кредитування — 1,65 млрд доларів. Разом це 22,9% від загальних витрат, тоді як у 2022 році — 33,1%.

Їхня частка у загальній економічній активності зменшується, а оцінки — падають.

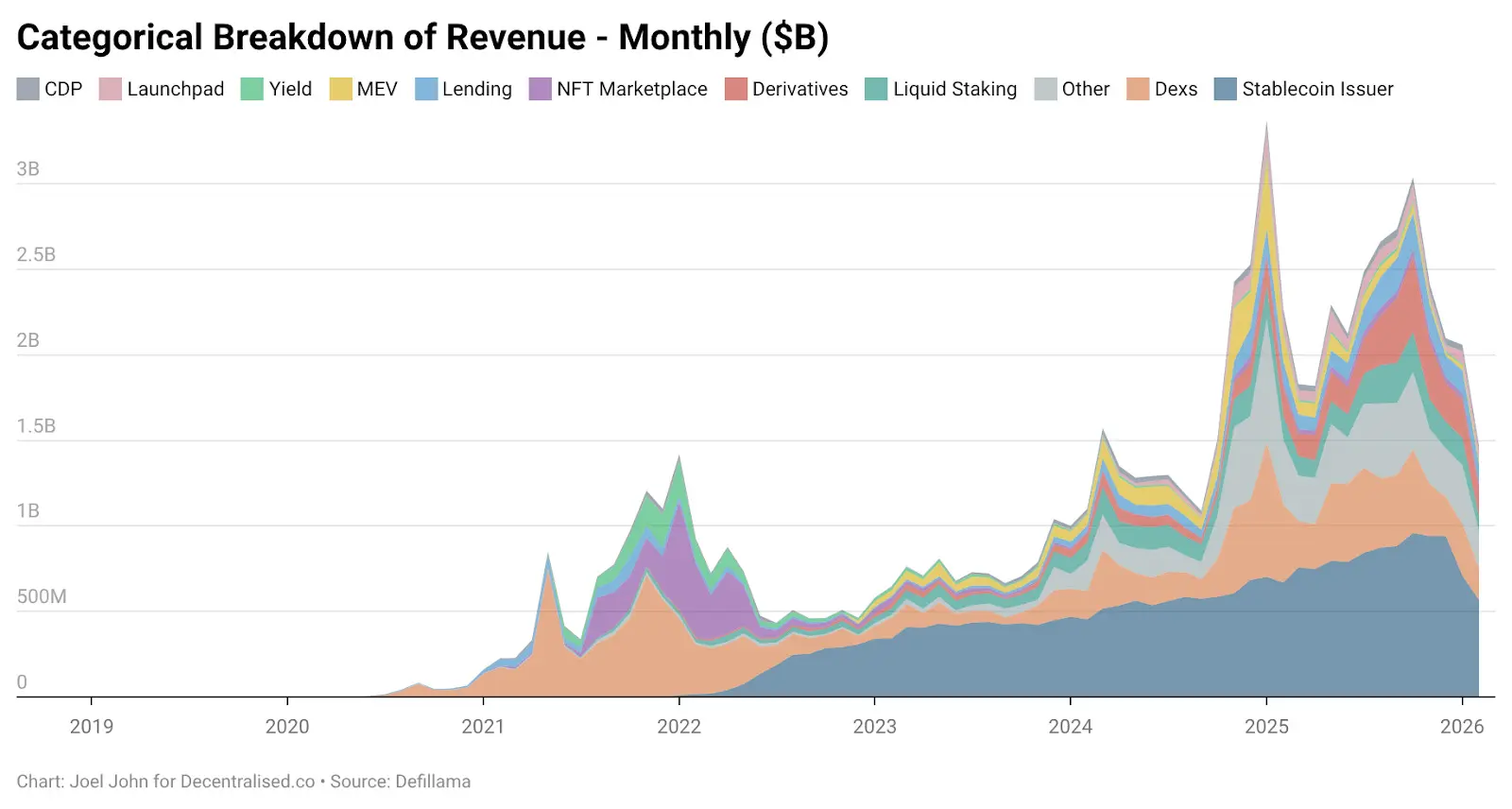

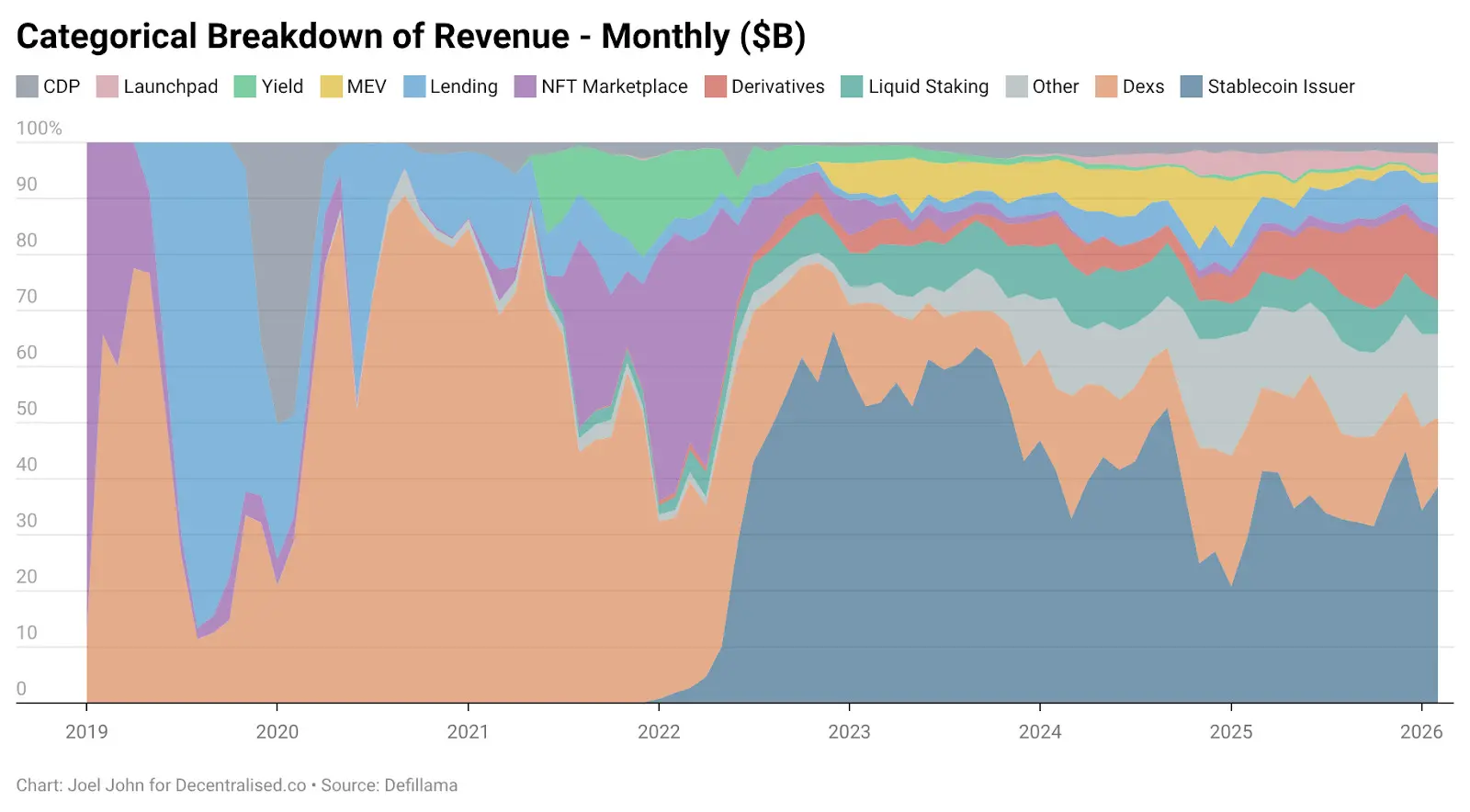

Що ж зростає? Як змінювалися моделі доходів у криптоіндустрії з 2022 року?

Наступний графік дає підказки.

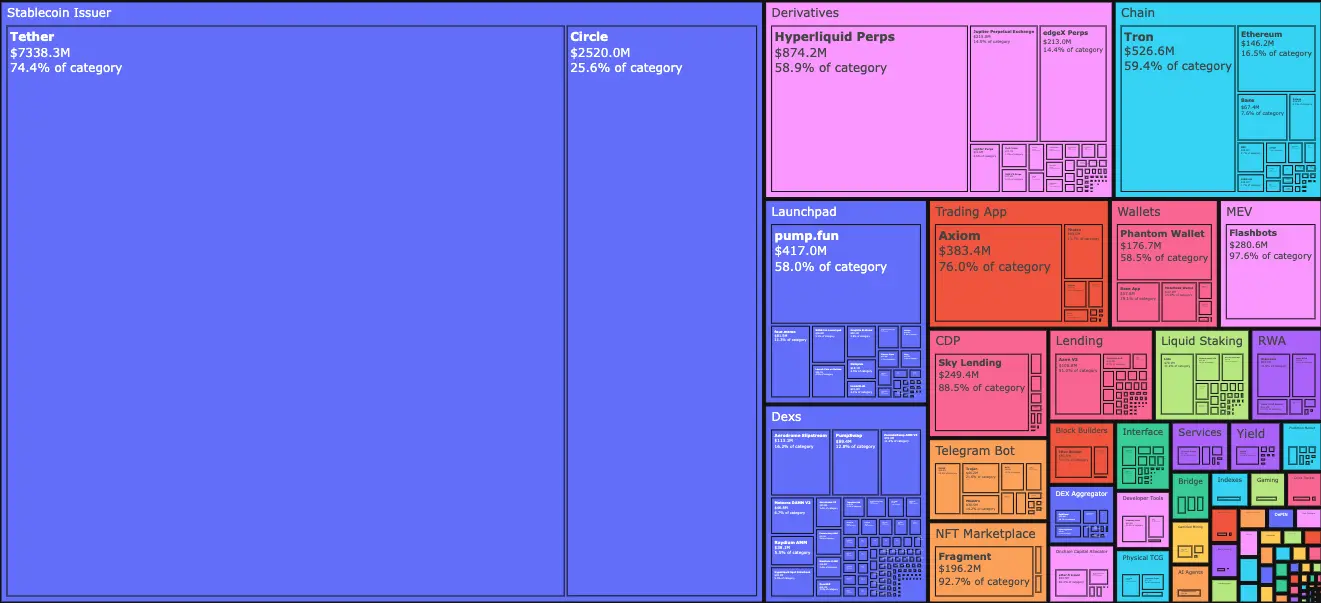

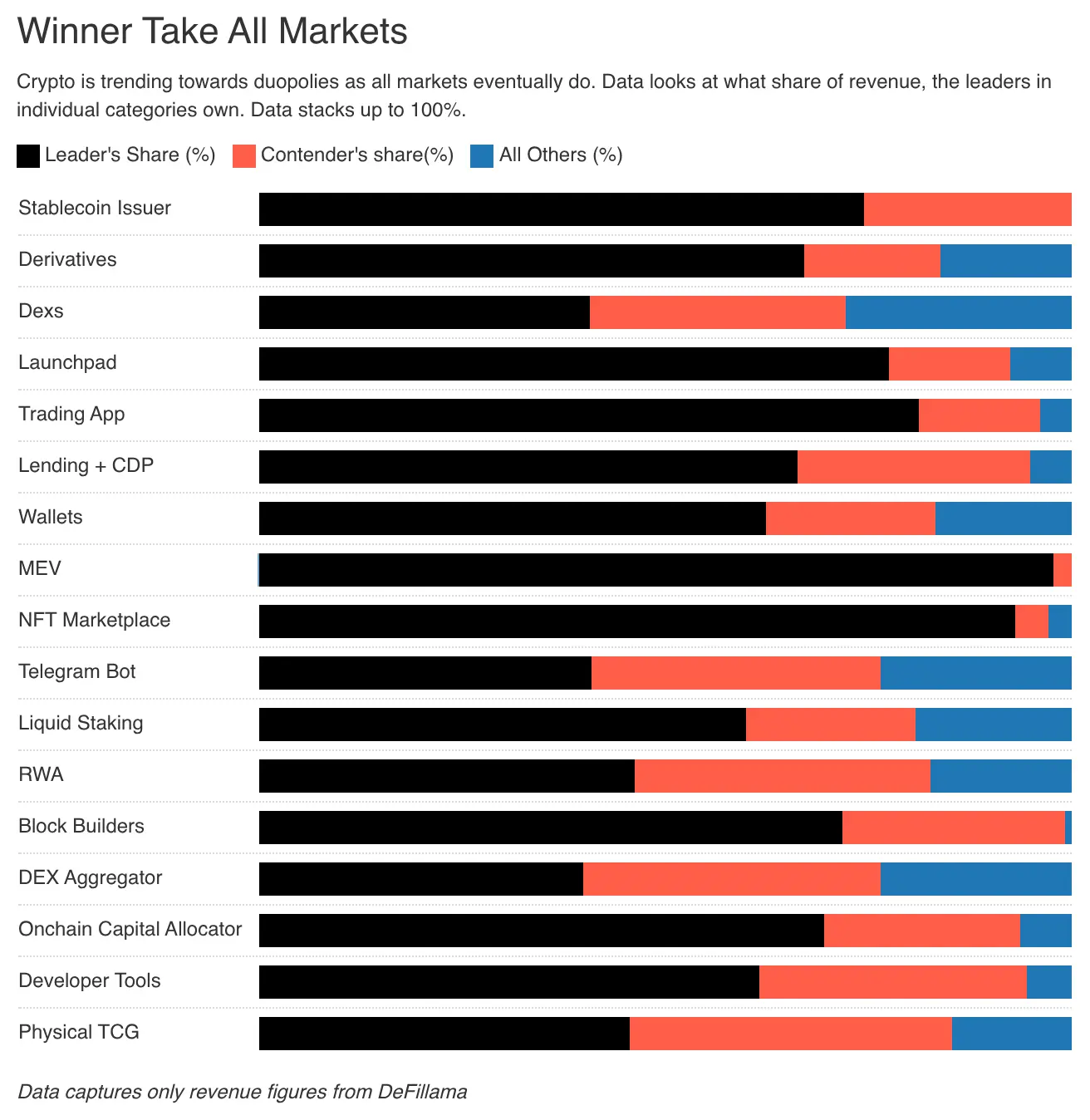

У січні 2026 року Tether і Circle займали 34,3% усіх витрат. Іншими словами, на кожен зароблений долар у цій галузі припадає 0,34 долара доходу цих двох компаній. Вони отримують прибутки завдяки державною облігаціями США (T-bills), їхній дохід зріс з 4,95 млрд доларів у січні 2023 до 9,89 млрд у 2025. Це швидке зростання для фінансових продуктів рівня стартапів. Доходи Tether майже втричі більші за Circle.

Їхній підйом зумовлений двома факторами.

Перший — попит. У країнах Південної півкулі потрібні інструменти для хеджування інфляції і вільного переміщення капіталу. Долар, навіть цифровий, заповнює цю прогалину — це неможливо зробити з місцевою валютою. Виведення капіталу — неминучий процес.

Другий — структура витрат. Блокчейн покриває всі витрати на функціонування стабільних монет. На відміну від традиційних банків або фінтех-компаній, Tether і Circle не наймають багато співробітників залежно від обсягів емісії. Випуск ще одного мільярда доларів у ланцюгу і переказ 100 мільярдів — майже безкоштовно.

Обидва фактори взаємопов’язані. З одного боку, попит стимулює емісію стабільних монет — громадяни голосують грошима. З іншого — витрати знижуються. Це робить емісію стабільних монет однією з найбільш капіталомістких галузей у фінансовій історії.

Щоб створити конкурентну перевагу, потрібно збудувати конкурентні бар’єри у сферах ліквідності, відповідності регуляторним вимогам і ефекту Лінді* (PANews: для речей, що не зникають природним шляхом, наприклад, технологій або ідей, їхній передбачуваний термін життя пропорційний вже існуючому часу. Чим довше вони існують, тим більше шансів залишитися).* Виробники стабільних монет мають зуміти витримати кілька циклів.

Практично всі провідні емісійні компанії мають домінуючі позиції — Tether і Circle майже монополізували 99% доходів від емісії стабільних монет. Чому? Тому що вони мають першість. Мережевий ефект від інтеграції з багатьма біржами додає їм легітимності — це неможливо повторити лише технологією.

Tether спершу запустили на Omni через сайдчейн. Вона працює повільно і неефективно, але доступна через OTC-платформи і популярні біржі. Це — дистрибуційний бар’єр, а не технологічний. Створити таку перевагу лише кодом важко.

Стабільні монети виграють від ефекту Лінді.

Незабаром інша категорія криптовалют також зможе скористатися цим бар’єром.

Зараз ринок потребує лише невеликої ліквідності

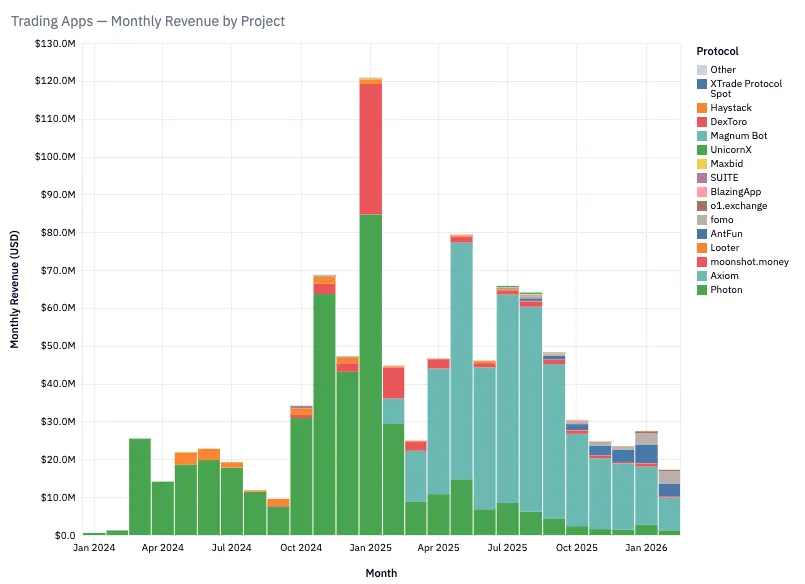

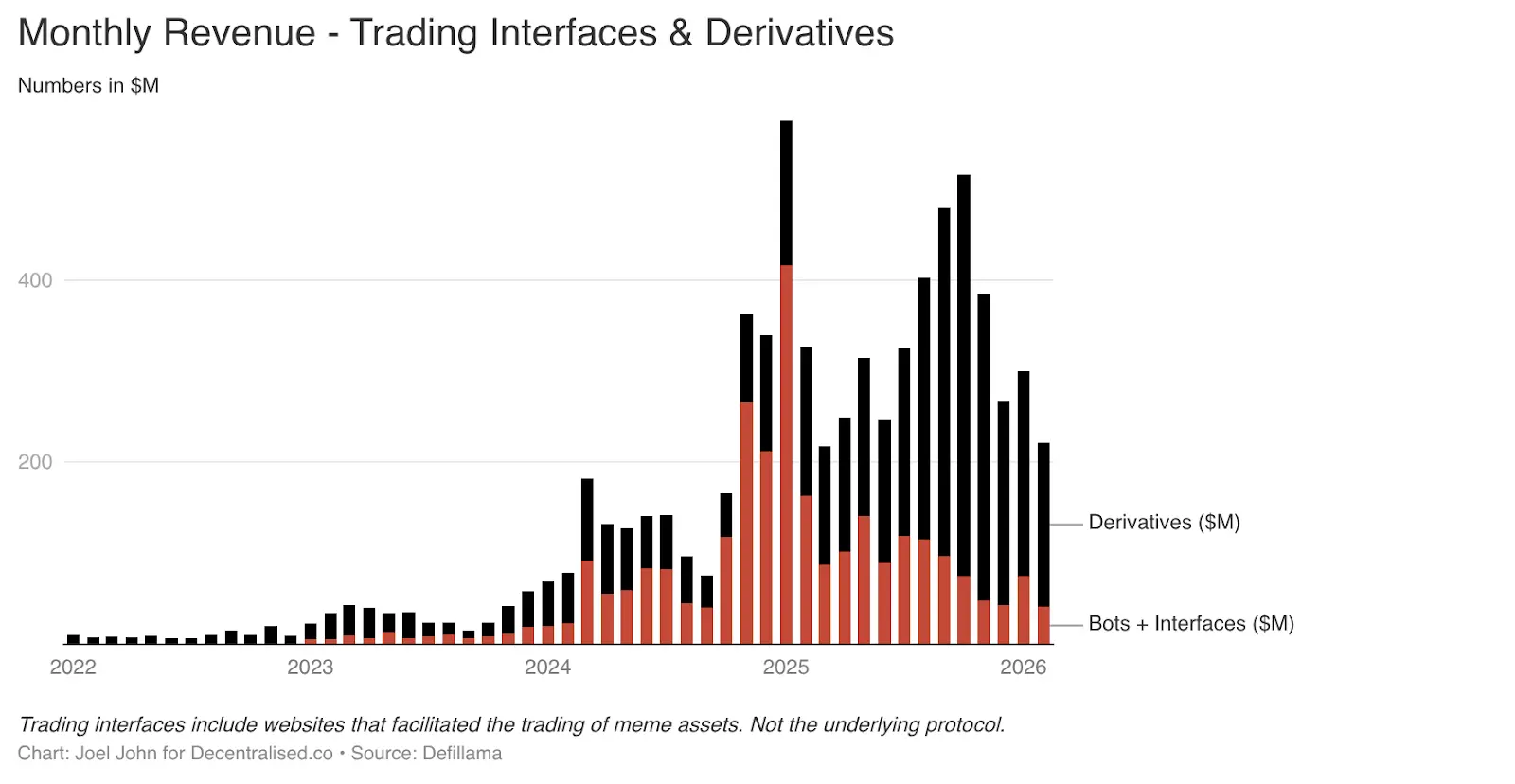

У попередніх статтях ми розглядали концепцію «криптовалюта — це торгова економіка». Одна з них — «Фінансові потоки», інша — минулорічна «Все — ринок». Тоді ми не передбачали, що швидкість зростання торгових продуктів, побудованих навколо Telegram-ботів і торгових інтерфейсів, буде такою високою.

Лише ці два сегменти до січня 2025 року принесуть 575 мільйонів доларів витрат. Це цілком логічно, враховуючи попит споживачів. Трейдинг мем-коінів і перпетуальні контракти дозволяють швидко отримати прибуток. Зацікавлені у швидкому заробітку, користувачі готові платити високі комісії. У період з 2022 по 2025 роки цей сегмент зріс з 1% до понад 15% від загального доходу.

Продукти, такі як TryFomo і Moonshot, заробили мільйони доларів, орієнтуючись на кінцевого користувача. Технологічно вони не складні. Вони переважно агрегують базові компоненти криптоіндустрії і створюють кращий досвід для користувачів. Завдяки зрілості інструментів типу Privy, розробникам вже не потрібно стимулювати ліквідність або керувати гаманцями.

Ті функції, що викликали наш захват у 2022 році, тепер стали реальністю. Додатки, такі як BullX і Photon, побудовані саме на них. За період з січня 2024 до лютого 2026 року ці сфери створили приблизно 1,93 млрд доларів торгових комісій.

Мем-активи мають смертельний недолік: вони функціонально слабкі і мають сильну циклічність. Здається знайомо? Це тому, що NFT і Web3-ігри також пережили бурхливий зліт і крах. Циклічність — це і недолік, і особливість криптоіндустрії. Пізніше повернемося до цієї теми. А зараз — з’ясуємо, куди йдуть доходи.

Відкриття безперервних контрактів (і пізніше — прогнозних ринків) — це довгостроковий шлях. PumpFun демократизувала емісію активів через мем-коіни, але ця гра несправедлива.

Зрештою, ринок усвідомив, що мем-коіни зникнуть. Мрії стати мільйонером, купуючи токени з назвою «ShibaInuYouShouldShareThisNewsletter», розвіялися. Люди не хочуть керувати випадковими портфелями токенів, вони прагнуть ризику. Саме для цього і потрібні перпетуальні біржі.

Можна торгувати біткоїном, Solana або Ethereum з високим кредитним плечем. Маркетмейкери і трейдери, що шукають альтернативи централізованим платформам, масово приєднуються. Основний продукт — ліквідність. Hyperliquid домінує, оскільки його книга ордерів має глибину, що порівнюється з централізованими біржами. Без такої рівності користувачам нема сенсу переходити. За останні три роки Hyperliquid і Jupiter утримують більшу частину комісій у цій категорії.

Перпетуальні біржі і платформи розкрили таємницю криптовалют: заробляти на високочастотній торгівлі невеликими комісіями — це справжній прибутковий бізнес. Ці «Meme-трейдингові платформи» і перпетуальні біржі — це, по суті, машини для виробництва дофаміну, що продають ризик.

Одна з них може стати ключовою фінансовою технологією, яку використовуватимуть навіть у вихідні — для торгівлі товарами, акціями і цифровими активами. Блокчейн-орієнтовані додатки імітують функції Robinhood і Binance, що давно пропонують інвестиційні можливості.

Зникнення протоколів

Зверніть увагу, що досі не згадано про протоколи — базовий рівень, що фіксує всі фінансові потоки в інтернеті. Це тому, що їхні історії зовсім інші (хоча й не менш важливі). Вони — жертви нових премій, які поступово зникають.

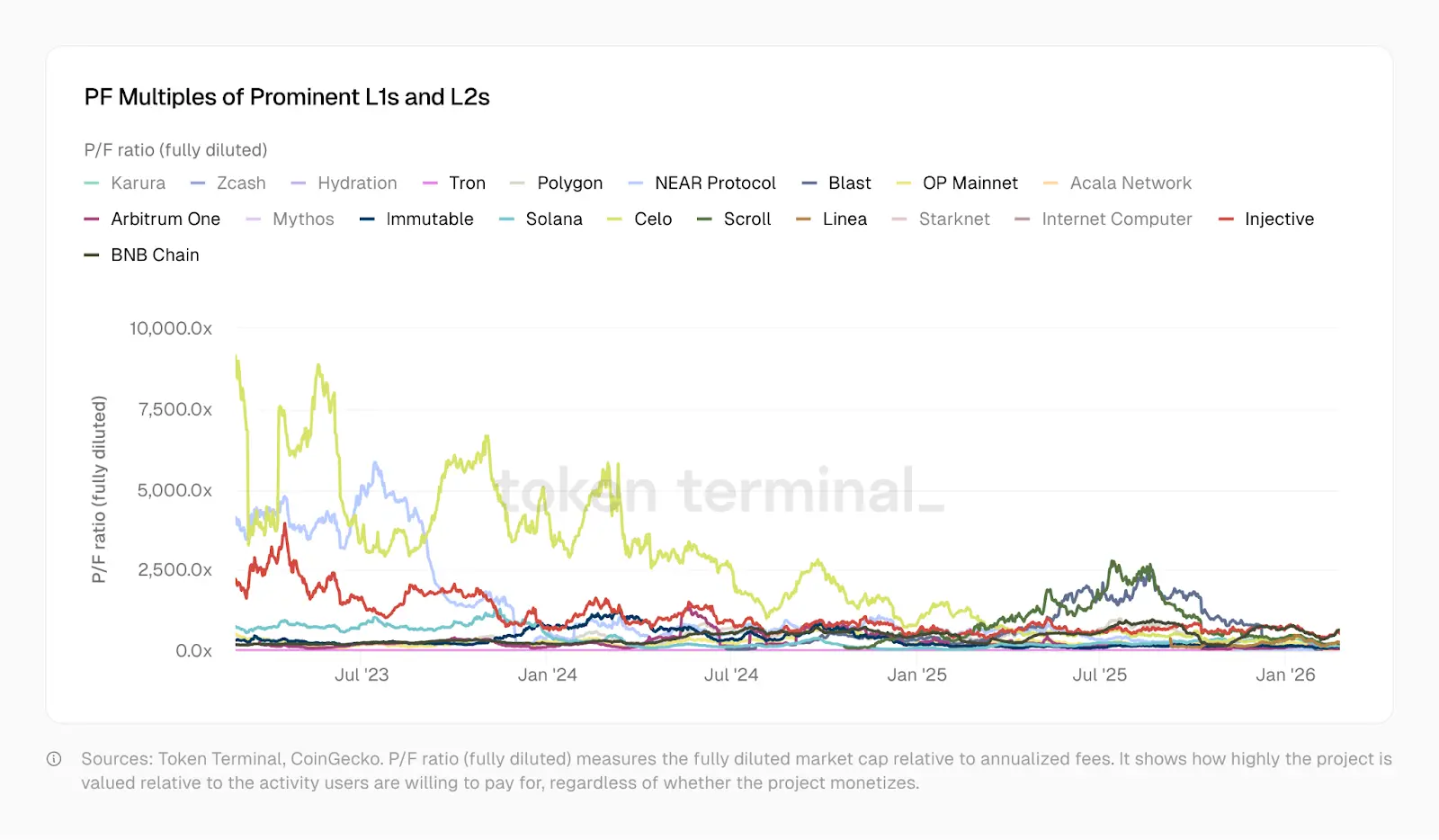

У січні 2023 року PF (ціна/витрати) Optimism становив 465, Solana — 706, Arbitrum і BNB — близько 206. Зараз — відповідно 138, 62 і 37. Polygon — близько 20. Trон підтримує стабільно-інфраструктурну екосистему, PF — 10,2. З того часу Optimism, Solana, Arbitrum і Polygon розробили більш складні продукти, мають більше користувачів, кращу ліквідність і більш розвинені фінансові інструменти.

Зниження PF відображає ставлення ринку до них.

Історично, незалежні базові протоколи або проєкти торгувалися з високими преміями. Якщо цю премію правильно інвестувати, можна створити нову економіку. Вона могла б фінансувати розробників і створювати корисні застосунки для широкого кола користувачів. Однак відкритий код і токенізація призвели до того, що на тридцяти мережах з’явилося п’ятдесят однакових копій продуктів, що руйнує їхню унікальність.

Це не критично, адже є міжланцюгові мости, повідомлення і безліч інших механізмів передачі коштів. Але їхня цінність знижується.

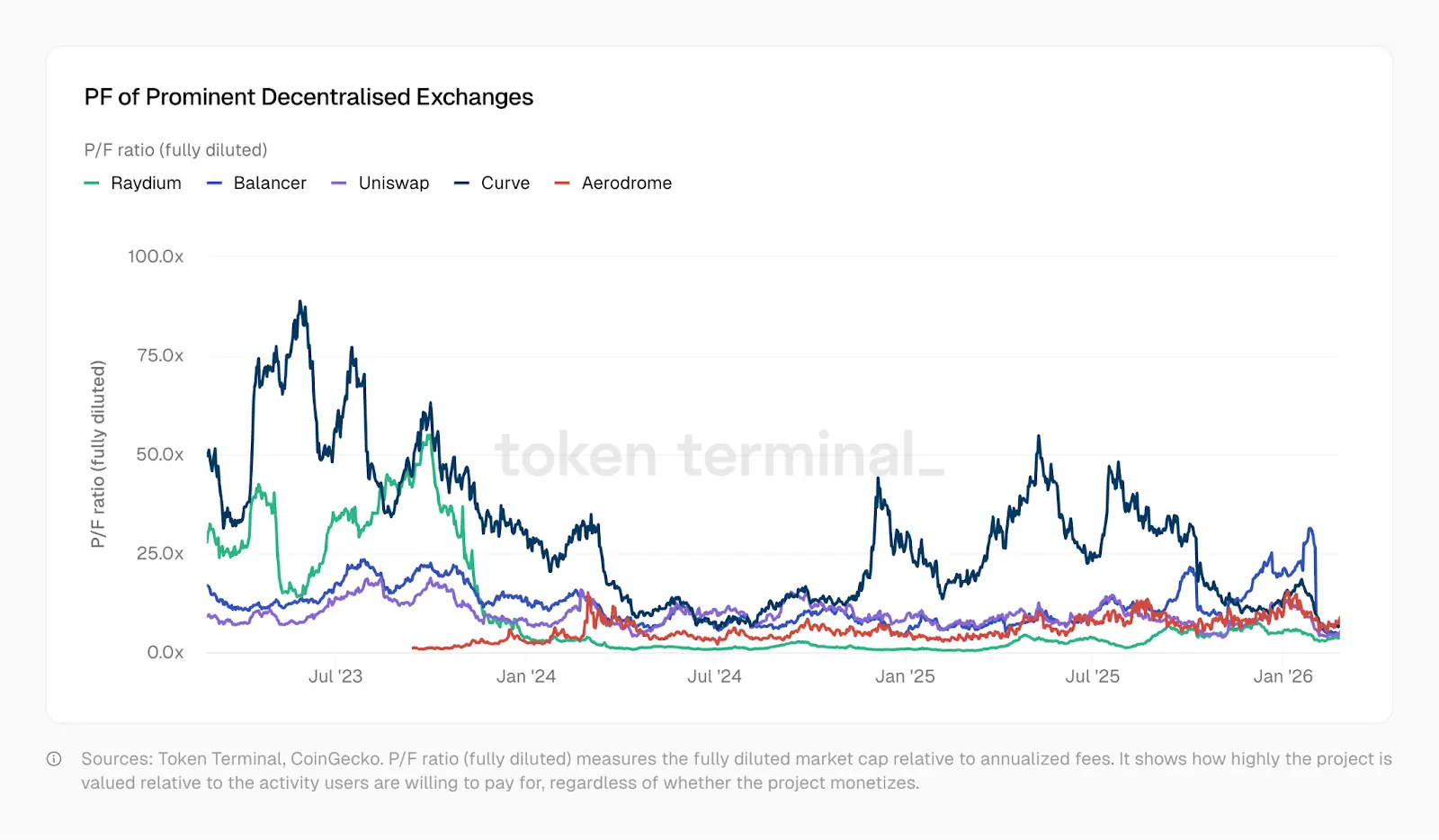

Якщо взяти за приклад DeFi-проєкти, то надмірна конкуренція і відсутність новизни призводять до зниження оцінок, навіть якщо ці проєкти справді стимулювали активність. Ринки дуже розпорошені, інвестори мають багато варіантів. «Децентралізація» і «блокчейн» вже не викликають такого захоплення. Проєкти на кшталт Kamino, Euler, Fluid, Meteora, PumpSwap — з’являються, але їхні коефіцієнти цін/витрат нижчі за рівень 2022 року. Як показано на графіку TokenTerminal, коефіцієнти цін/витрат DEX знизилися значно у період 2023–2025. Деякі біржі мають коефіцієнт цін/витрат навіть близько 1.

Інакше кажучи, ринкова оцінка цих проєктів нижча за їхні витрати за наступний рік. Створився дивний парадокс: хоча оцінки базових протоколів (DeFi або Layer1) знижуються, доходи застосунків, побудованих на них, зростають швидше.

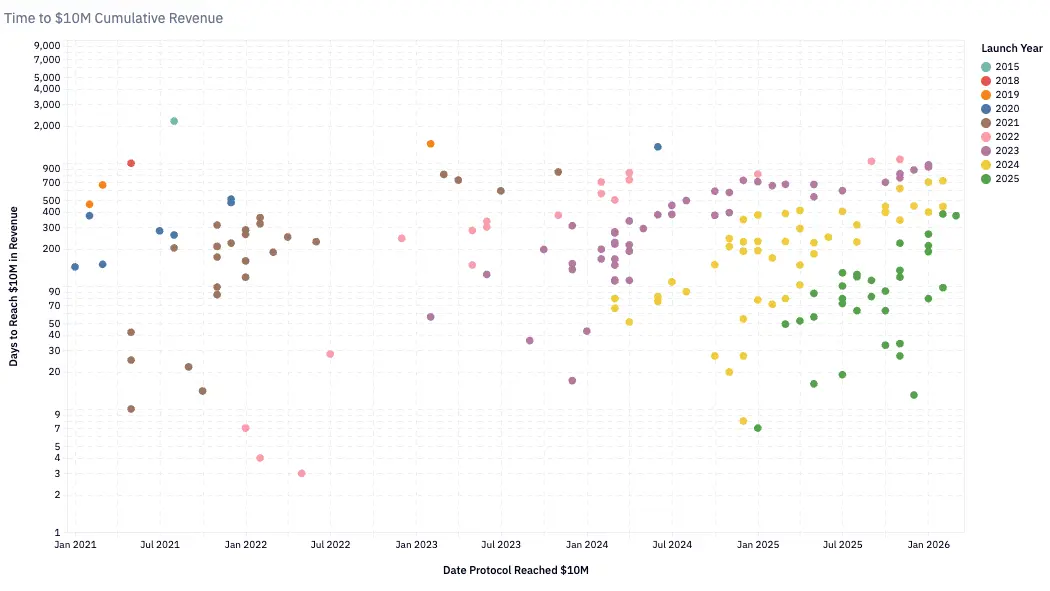

З початку 2020 року кількість команд із щоквартальним доходом понад мільйон доларів стабільно зростає — зараз їх понад сотню. У 2020 році протоколи, що досягали 10 млн доларів річного доходу за 24 місяці, вважалися швидкозростаючими. До 2024 року цей термін скоротився до приблизно шести місяців. Pump.Fun, запущений на початку 2024, за два місяці досяг 10 млн доларів доходу — рекорд швидкості зростання.

Це прискорене зростання свідчить і про зрілість інфраструктури (швидші ланцюги, нижчі транзакційні витрати), і про зростання обсягів коштів у мережі (шукаючи прибуток і розваги). Якщо ви — розробник або засновник, враховуйте:

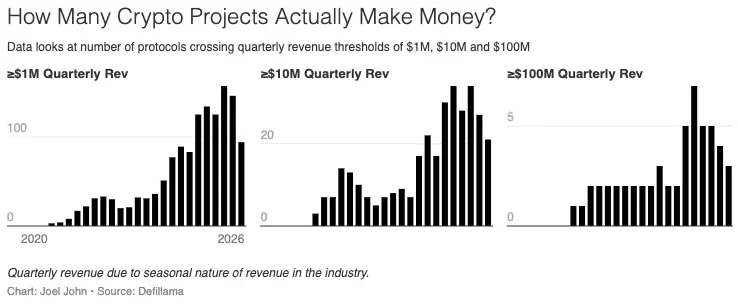

- Зараз у криптоекосистемі близько 900 протоколів із доходами.

- Кожен з них бореться за все меншу частку доходу, але загалом кількість команд, що генерують доходи, зростає — майже у 8 разів, з 116 до 889.

- Медіана щомісячного доходу знизилася до 13 тисяч доларів.

Блокчейн-орієнтовані компанії мають три типи конкурентних переваг. Аналізуючи їхні моделі доходів, кожна з них очевидна.

- Перший — перша перевага: Tether і Circle завдяки ранньому входженню отримали мережевий ефект, який важко повторити. Хоча з’являються нові гравці, вони пройшли кілька циклів і закріпили двовладдя. Зараз ці компанії ще не токенізовані і мають високий рівень фінансування. Tether — централізована структура, доходи — переважно від держоблігацій США.

- Ліквідність і бар’єри входу: У галузі з історично прагматичним підходом до капіталу Aave зберігає глибину ліквідності через цикли. Hyperliquid, можливо, теж, але рано робити висновки. Ці протоколи мотивовані повернути кошти провайдерам і налаштувати токени для управління.

- Бар’єри розповсюдження: циклічні застосунки (мем-коіни, Web3-ігри, NFT) залежать від швидкості обігу капіталу і попиту споживачів. AI-інструменти дозволяють невеликим командам швидко запускати продукти для масового ринку. Їхній успіх — у залученні та утриманні максимальної кількості користувачів у період буму.

Продукти, що базуються на таких бар’єрах, можуть бути дуже цінними, але це — винятки, а не правило. Традиційно цінність стартапу визначається можливістю копіювати досвід. Y Combinator успішний частково завдяки «ефекту Лінді». В криптоіндустрії швидкість розвитку настільки висока, що цей досвід важко повторити, тому засновники рідко переносять успіхи з сегменту споживчих товарів у інші сфери. Циклічні фактори, що допомогли масштабуванню перших компаній, навряд чи можна повторити.

Це не означає, що засновники не мають шансів. Наприклад, у нішах прогнозних ринків або платформ для агентських економік короткостроковий грошовий потік може бути значним. Але важливо розуміти: це — високоволатильні і короткострокові ігри, які навряд чи збережуться надовго. Вони ризикують збанкрутувати через бездумне залучення ризикового капіталу або через токени, що з’явилися багато років тому і вже втратили актуальність.

Що ж робить токенізовані компанії цінними? Чи справедливо їхня оцінка?

Можливо, допоможуть дані.

Сумніви щодо управління

У 1999 році багато технологічних компаній мали коефіцієнт P/S (ціна/продажі) від 10 до 20. Активи компанії Akamai мали P/S — аж 7434. У 2004 році цей коефіцієнт знизився до 8. Багато компаній знизилися з 30–50 до менше 10. Пузирка доткомів зруйнувала багатомільярдні спекулятивні оцінки. Але багато з них вижили, бо їхній базовий бізнес був реальним. Amazon, що впала на 94% від піку, згодом стала однією з найцінніших компаній світу.

Криптоіндустрія переживає подібне зменшення капіталізації, і швидко. У 2020 році, коли DeFi був у стадії експерименту, загальний річний дохід криптоіндустрії становив близько 21 млн доларів. Тоді середній P/S — 40400. Всі говорили про майбутнє: «Яким може стати криптовалюта?» У 2021 році, з приходом «літа DeFi», доходи протоколів почали перетворюватися у реальні прибутки, і коефіцієнт знизився до 338. Зараз — 180 млрд доларів річного доходу, P/S — близько 170. За п’ять років коефіцієнт зменшився з 40400 до 170.

Але тут є нюанс. Коли Visa має P/S — 18, акціонери отримують дивіденди і викуп акцій. Вони мають юридичне право на доходи компанії і голосують на зборах. А коли у Aave P/S — 4, власники токенів мають право голосу, але не отримують безпосередніх доходів. Hyperliquid через викупні програми робить так, що власники HYPE — найближчі до акціонерів у DeFi. У 2025 році Aave оголосила про річний викуп на 50 млн доларів.

Чи вважаєте ви, що ці погані графіки можна вважати мистецтвом?

Ці ініціативи — важливі, але винятки. У ширшому ринку більшість протоколів не мають механізмів повернення цінності токенам. Ці коефіцієнти виглядають низькими, а права власників — слабкими порівняно з традиційним ринком. Це можливо завдяки тому, що криптоіндустрія створює доходи у масштабах і з ефективністю, недосяжними для класичних бізнесів.

Протоколи, що знижують P/S, — не великі корпорації з тисячами співробітників. Це — малі команди, що керують глобальною фінансовою інфраструктурою, з майже нульовими маржинальними витратами і без фізичних офісів. Наскільки вони можуть бути тонкими? Наскільки довіряють власники цим командам у правильності використання доходів?

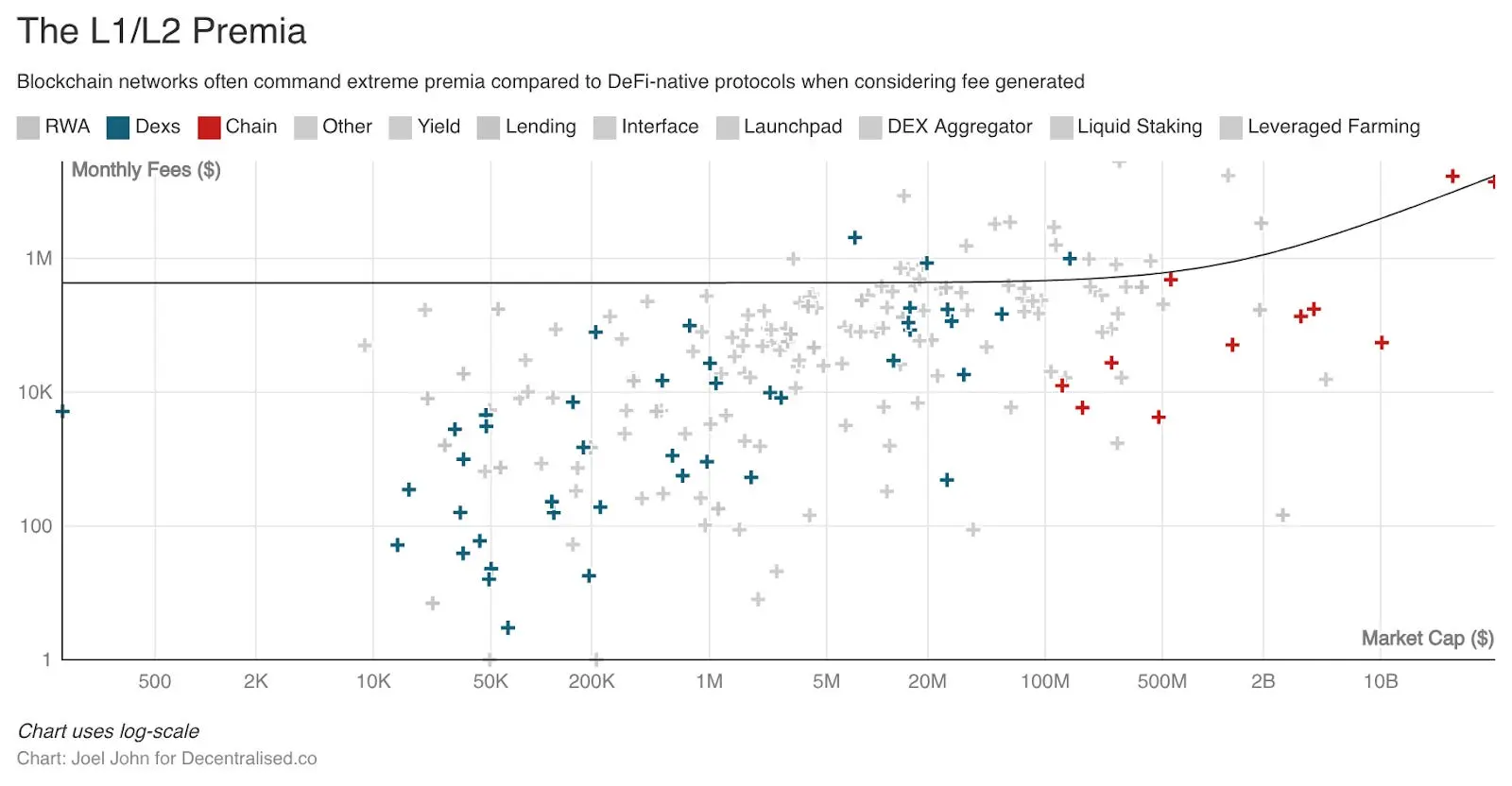

За галузями, сегментами, можна краще зрозуміти ситуацію. Найбільший кредитний протокол DeFi — Aave — має P/S близько 4. Hyperliquid контролює близько 80% децентралізованого ринку perpetuals, P/S — близько 7. Це — не бульбашкові коефіцієнти. Навіть нижчі за аналогічні традиційні компанії. Єдина публічно торгова криптобіржа Coinbase має P/S — близько 9. Найбільша у світі біржа деривативів CME Group — 16. Visa — 15.

Аналізатор Will Clemente у подкасті зазначив, що криптовалюта — це найчистіша форма капіталізму. Немає жодної успішної компанії, яка б досягла такого високого рівня прибутковості, як Tether — понад 1 млн доларів на людину. Для порівняння, у Nvidia — 520 тис., у Apple — 240 тис., у Google — 200 тис. У Tether — 125 співробітників, а річний дохід — 12,5 млрд доларів. Це — найвищий рівень прибутковості на співробітника в історії компаній.

Хоча загальний P/S — 170, ринок цінує протоколи, що справді генерують доходи, цілком раціонально. Вони оцінюються так само або нижче за традиційні фінансові інфраструктури.

Наступне питання — навіщо взагалі потрібен токен? У багатьох сферах токени — потужний інструмент концентрації капіталу і спільної роботи. Криптоіндустрія зараз — у цій точці: закорінена у двовладдя. Традиційно засновники залучають позики (з заставою у капіталі) або інвестують у фінансові продукти. Hyperliquid, Uniswap, Jupiter і Blur довели, що за допомогою токенів можна мотивувати капітал і залучати його у нові продукти. Якщо токен має управлінські права, це — ще більший стимул для внеску.

Сам по собі токен втрачає цінність, навіть акції тепер токенізують. Ці інструменти мають право вимагати частку у реальній економічній діяльності і керувати нею. Багато Layer1 і Layer2 токенів не здатні цього зробити. Команди і венчурні фонди володіють більшістю токенів, а роздрібні інвестори — у невигідному становищі. Це зменшує мотивацію нових інвесторів вкладати у нові активи.

Зараз ці спроби розділилися. MetaDAO дозволяє власникам отримувати повне відшкодування при неправдивих заявках команди. Ще немає великих протоколів із такою моделлю. Головна проблема криптовалют — слабкі права власності, які надають токени. Зараз багато протоколів намагаються відповісти на давнє питання: навіщо людям тримати ці активи? У наступних статтях розглянемо зв’язок між правами власників і оцінками.

Вибір шляху

За останні два десятиліття фінансові ринки дедалі тісніше переплелися. Це — наслідок технологічних змін. Тепер можна торгувати сировиною, індексами, цифровими активами і навіть у майбутньому — обчислювальними ресурсами (GPU). Блокчейн дозволяє здійснювати ці операції глобально і цілодобово. Nasdaq і NYSE рухаються до цілодобової торгівлі — це приклад того, як технології змінюють епоху.

Ми живемо у високофіналізованому світі, іронія — у новинах про війну ми шукаємо найкращі прогнозні ринки для ставок.

Для засновників це означає переосмислення продуктів і способів їх створення. Якщо дані цієї статті щось пояснюють, то — що всі блокчейн-продукти з часом зможуть заробляти за двома основними принципами:

- Збираючи невеликі комісії з високочастотної торгівлі, або

- Від великих комісій у транзакціях із підтвердженням і довірою.

Переваги — у швидкості або у прозорості.

Мотивація отримувати прибуток — найчистіша рушійна сила капіталізму. Вважається, що ринок з часом досягне максимальної ефективності. Це видно на прикладах лідерів галузі: багато сегментів контролюють дві компанії. Це — сувора реальність і жорстка сторона ринку. Для засновників це означає, що раніше їхні токени отримували фінансування, тепер — ці кошти перерозподіляються у більш волатильні або більш прибуткові активи.

Довгостроковий капітал існує і може платити премії, якщо визнає цінність базового бізнесу. Інвестори Google і Amazon не поспішали виходити — їхній бізнес був цінним сам по собі.

У час, коли навіть цінність софту ставлять під сумнів, блокчейн-орієнтовані застосунки мають шукати нові способи демонстрації цінності. Можливо, варто реорганізувати токени або навіть торгувати акціями стартапів у ланцюгу. Але це — не лише про токени, а й про бізнес-моделі. Більшість довгих ланцюгів застосунків — соцмережі, ідентифікація, ігри — мають труднощі з масштабуванням і створенням значущої диференціації від традиційних конкурентів. Ці експерименти мають цінність, але їх важко монетизувати.

Епоха побудови інфраструктури криптовалют минула. У майбутньому вона стане частиною Інтернету. Тоді вже не говоритимуть про «онлайн-бізнеси» — ви самі будете частиною Інтернету. Ніхто не називатиме себе «розробником мобільних додатків» — ви будете розробником.

Довго живи ера шанувальників блокчейну! Ми — прихильники максимальної відкритості блокчейнів і шукаємо найкращі способи їх використання.

Джерело: 36 років, 4 війни, один сценарій: як капітал визначає ціну світу у конфліктах?