量化(Quant)交易員 gemchange_ltd 在 X 上發布了一篇 довгої статті, у якій він наводить повний маршрут «як навчитись знову, якщо почати з нуля», від теорії ймовірностей до стохастичного аналізу, п’яти математичних рівнів, за 18 місяців можна перейти від нічого не розуміти до справжнього входження у квантову торгівлю. Стаття базується на його популярній публікації в X «How I’d Become a Quant If I Had to Start Over Tomorrow», переклад і редагування Flip.

(Передісторія: без комісій, без публікацій — трейдер, що покладається лише на аналіз циклів і стратегій, що постійно працюють)

(Додатково: топова крипто-жінка-трейдерка — 10 тисяч слів про виживання: не дозволяйте «швидкому збагаченню» зруйнувати вас)

Зміст статті

Toggle

- Частина I: Теорія ймовірностей — мова невизначеності

- Частина II: Статистика — навчіться слухати дані

- Частина III: Лінійна алгебра — рушій всього

- Частина IV: Аналіз та оптимізація — мова змін

- Частина V: Стохастичний аналіз — справжній поріг для квантів

- Polymarket

- Як LMSR визначає ціну довіри

- Карта кар’єри у квантовій торгівлі: чотири прототипи

- Інструментарій та рекомендована література

- Три речі, які автор хотів би знати раніше

Заява про переклад: Ця стаття не є інвестиційною порадою, ринок ризикований, досліджуйте самі.

Спершу кілька цифр: до 2025 року, стартова зарплата новачка-Quant у провідних інституціях — від 300 000 до 500 000 доларів на рік. Рекрутинг AI/ML у фінансовій сфері зростає на 88% щороку. Чи є карта цього шляху?

Ця стаття — те, що автор хотів би отримати, коли починав. Маршрут навчання викладений у порядку «що потрібно вчити першим», кожна концепція базується на попередній, як у відеоіграх — неможливо пропустити рівень. Але якщо ви справді серйозно займетесь, не дивлячись відео на YouTube з нудними вступами до фінансів (це марна трата часу), а справді розв’язуватимете задачі і практикуватимете — приблизно за 18 місяців з нічого не розуміти, ви зможете почати розбиратися у квантовій торгівлі.

Залиште всі свої уявлення про торговельні знання — більшість вважає, що квантова торгівля — це вибір акцій, думки щодо Tesla або прогнозування фінансових звітів. Насправді — ні. Quant — це математика. Ви працюєте з статистичними зв’язками, низькоефективним ціноутворенням і структурними перевагами, що виникають через те, що «ринок керується людьми, які систематично помиляються».

Частина I: Теорія ймовірностей — мова невизначеності

Усе у квантовій фінансах зводиться до питання: Який відсоток успіху? Чи на моєму боці?

Це й є ймовірність. Якщо ви не глибоко розумієте ймовірність, все, що далі — безглуздо.

Умовна ймовірність: мислення квантів

Зазвичай люди мислять у абсолютних значеннях: це правда чи ні. Кванти — мислять умовно: з урахуванням того, що я знаю зараз, яка ймовірність, що це правда?

P(A|B) = P(A∩B) / P(B) — ймовірність A за умови B: ймовірність одночасного настання A і B, поділена на ймовірність B. Звучить просто, але має глибокий вплив. Наприклад, акція має 60% днів з ростом — базова ймовірність. Але у дні з високим обсягом торгів — ймовірність зростання становить 75%. Це — умовна ймовірність, і саме вона — корисна інформація; початкова 60% — шум.

Бейсове оновлення: оновлюйте свою оцінку в реальному часі

Пост-ір — це (ймовірність спостереження даних за умови гіпотези) помножена на початкову ймовірність, поділена на ймовірність спостереження даних за будь-якої гіпотези. В реальності — використовують Монте-Карло для обчислень. Логіка одна: бейсівське оновлення — спосіб миттєво коригувати оцінки при отриманні нової інформації. Модель каже, що акція має коштувати 50 доларів, а звіт показує — виручка на 3% вище очікувань — ймовірність оновлюється вгору. Ті, хто оновлює швидко і точно — отримують нагороду.

Очікуване значення і дисперсія — ваші найкращі друзі

Очікуване — це ваша впевненість у прогнозі; дисперсія — ризик. Якщо ваша стратегія має позитивне очікуване і ви витримуєте коливання дисперсії — швидше за все, заробите.

Завдання рівня 1 (щодня 2 години, 3-4 тижні)

- Читати: Blitzstein & Hwang, «Introduction to Probability» (безкоштовний PDF з Гарварду), пройти всі задачі з розділів 1-6

- Програмувати: симулювати 10 000 підкидань монети, візуалізуючи закон великих чисел

- Програмувати: створити власний оновлювач Байеса, вводячи початкову ймовірність і правдоподібність, отримувати пост-ір

import numpy as np

import matplotlib.pyplot as plt

# Закон великих чисел: середнє значення сходиться до істинної ймовірності

np.random.seed(42)

flips = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])

running_avg = np.cumsum(flips) / np.arange(1, 10001)

plt.figure(figsize=(10, 4))

plt.plot(running_avg, linewidth=0.7)

plt.axhline(y=0.5, color='r', linestyle='--', label='Істинна ймовірність')

plt.xlabel('Кількість підкидань')

plt.ylabel('Середнє значення')

plt.title('Демонстрація закону великих чисел')

plt.legend()

plt.savefig('lln.png', dpi=150)

print(f"Після 10 000 підкидань: {running_avg[-1]:.4f} (істинна: 0.5000)")

Частина II: Статистика — навчіться слухати дані

Після освоєння мови ймовірностей потрібно навчитися витягати з даних корисну інформацію. Перше, що навчає статистика — більшість знайдених закономірностей — випадковий шум.

Перевірка гіпотез: ваш фільтр шуму

Створили модель з очікуваною річною доходністю 15%. Це — справді так? Встановлюєте нульову гіпотезу H₀: «Очікувана дохідність цієї стратегії — нуль». Обчислюєте статистику і p-значення. Але — якщо тестуєте 1000 стратегій випадково — 50 з них матимуть p < 0.05 просто через випадковість. Це — проблема множинних порівнянь. Вирішується корекцією Бонферроні або контролем рівня false discovery rate (Benjamini-Hochberg). Початковий новачок — переоцінює значущість своїх відкриттів. Всі перші 10 стратегій — шум. Важливо це усвідомити і заощадити гроші.

Регресійний аналіз: розбір доходів

Лінійна регресія y = Xβ + ε — основний інструмент у фінансах. Ви регресуєте доходність стратегії на відомі фактори ризику, і коефіцієнт α — це ваша надприбутковість — частина, яку не можна пояснити відомими факторами.

Якщо після врахування всіх факторів α — нуль, то ваша «перевага» — просто прихована експозиція до ринку. Використовуйте стандартні помилки за Ньюі-Воксом, бо фінансові дані — автокорельовані і гетероскедастичні. Стандартні помилки, отримані звичайним методом — як їхати з тріщиною на лобовому склі на швидкості.

Максимальна ймовірність (MLE)

Це — стандартний спосіб калібрування моделей у фінансах: підгонка GARCH, оцінка параметрів стрибків, калібрування цін опціонів до ринкових котирувань. Кажуть «калібрувати» — мають на увазі MLE.

Завдання рівня 2 (4-5 тижнів)

- Читати: Wasserman, «All of Statistics», розділи 1-13

- Завантажити реальні доходи акцій (yfinance), перевірити нормальність (зазвичай — провал), підганяти t-розподіл за MLE і порівнювати

- За допомогою statsmodels — регресія доходів портфеля на фактори Fama-French

- Реалізувати перестановочний тест: перемішати дати 10 000 разів і порівняти результати

Частина III: Лінійна алгебра — рушій всього

Здається нудною, але — це основа всього: побудова портфелів, головні компоненти, нейромережі, оцінка коваріацій, факторні моделі. Без матриць — квантова торгівля неможлива.

Матричне мислення

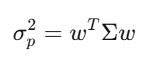

Коваріаційна матриця Σ — відображає, як активи рухаються разом. Для 500 акцій — це 500×500 матриця з 125 250 унікальними значеннями. Варіанти портфеля — зводяться до формули: w’Σw — квадратична форма, ядро теорії Марковіца і управління ризиками.

Собствені значення: найважливіше

Для всього спектру з 500 акцій — перші 5 власних векторів пояснюють 70% дисперсії. Інше — шум. Вперше застосувавши розкладання власних значень — змінюється все: зниження розмірності і основа факторних моделей.

Завдання рівня 3 (4-6 тижнів)

- Подивитись: курс Gilbert Strang з MIT 18.06 — усі лекції, без пропусків

- Читати: Strang, «Introduction to Linear Algebra», виконати всі задачі

- Зробити PCA для доходів S&P 500, побудувати спектр власних значень, знайти перші три компоненти

- Реалізувати з нуля модель Марковіца — оптимізація з очікуваною доходністю і ризиком

import numpy as np

import cvxpy as cp

np.random.seed(42)

n_assets = 10

mu = np.random.uniform(0.04, 0.15, n_assets)

A = np.random.randn(n_assets, n_assets) * 0.1

cov = A @ A.T + np.eye(n_assets) * 0.01

w = cp.Variable(n_assets)

objective = cp.Minimize(cp.quad_form(w, cov))

constraints = [

mu @ w >= 0.08, # мінімальна дохідність

cp.sum(w) == 1, # повне інвестування

w >= -0.1, # максимум 10% коротких позицій

w <= 0.3 # максимум 30% довгих

]

prob = cp.Problem(objective, constraints)

prob.solve()

ret = mu @ w.value

vol = np.sqrt(w.value @ cov @ w.value)

sharpe = (ret - 0.03) / vol

print(f"Очікувана дохідність: {ret:.4f}")

print(f"Розкид портфеля: {vol:.4f}")

print(f"Шарп: {sharpe:.4f}")

Частина IV: Аналіз та оптимізація — мова змін

Математика змін — це аналіз. У фінансах все змінюється: ціни, волатильність, кореляції, розподіли. Аналіз — описує і використовує ці зміни. Похідні — у кожній нейромережі і в обчисленнях греків опціонів.

Розклад Тейлора — перша апроксимація Delta-hedging, Gamma — з поправкою другого порядку. Іто-аналіз — відрізняється від звичайного тим, що квадрати диференціалів не зникають.

Завдання рівня 4 (4-5 тижнів)

- Читати: Boyd & Vandenberghe, «Convex Optimization» (безкоштовний PDF з Стенфорда), розділи 1-5

- Реалізувати градієнтний спуск для мінімізації функції Розенброка

- За допомогою cvxpy — розв’язати задачу оптимізації портфеля з транзакційними витратами

Частина V: Стохастичний аналіз — справжній поріг для квантів

Перед вивченням стохастичного аналізу — ви просто любитель фінансів і даних. Після — стаєте квантом. Це — модель у безперервному часі, виведення рівняння Блека-Шоулза і розуміння, чому ринок деривативів працює саме так.

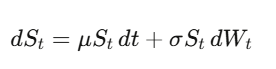

Броунівський рух: формалізація випадковості

W_t — безперервний випадковий процес, рух випадковий у часі. Головне — що dW_t має розмір √dt, тобто (dW_t)^2 = dt. Це — ключовий факт у квантовій фінансах.

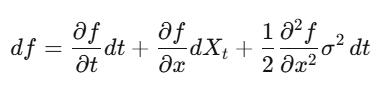

Іто-ліва

У звичайному аналізі — розклад Тейлора, (dx)² — дуже мале і ігнорується. Але для випадкових процесів — (dW_t)^2 = dt — це перший порядок. Іто-ліва — формула: df = (∂f/∂t + μ∂f/∂x + ½σ²∂²f/∂x²)dt + σ∂f/∂x dW_t. Застосовуючи до ціни опціону — отримуємо рівняння Блека-Шоулза.

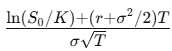

Виведення рівняння Блека-Шоулза з нуля

Крок 1: Визначаємо V(S,t) — ціну опціону, застосовуємо Іто-ліву.

Крок 2: Створюємо портфель Δ = V − (∂V/∂S)·S, обчислюємо dΔ — диференціал, що зводиться до безризикового.

Крок 3: Безризиковий портфель — зростає з відсотковою ставкою.

Крок 4: Виводимо рівняння — отримуємо PDE.

Зверніть увагу: дрейф μ зникає. Ціна опціону — не залежить від очікуваної доходності акції, а лише від ризику і волатильності. Це — ризик-нейтральне цінування.

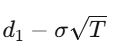

Для європейського кол-варіанту з ціною K і терміном T — розв’язати PDE дає:

де

і

Греки

- Δ — дельта: скільки зміниться ціна при зміні ціни базового активу

- Γ — гама: швидкість зміни дельти

- Θ — тета: часова деградація

- ν — вега: чутливість до волатильності

- ρ — ро: чутливість до відсоткової ставки

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma, option_type='call'):

d1 = (np.log(S/K) + (r + sigma**2/2)*T) / (sigma*np.sqrt(T))

d2 = d1 - sigma*np.sqrt(T)

if option_type == 'call':

return S*norm.cdf(d1) - K*np.exp(-r*T)*norm.cdf(d2)

else:

return K*np.exp(-r*T)*norm.cdf(-d2) - S*norm.cdf(-d1)

def monte_carlo_option(S0, K, T, r, sigma, n_sims=500_000):

Z = np.random.standard_normal(n_sims)

ST = S0 * np.exp((r - sigma**2/2)*T + sigma*np.sqrt(T)*Z)

payoffs = np.maximum(ST - K, 0)

price = np.exp(-r*T) * np.mean(payoffs)

stderr = np.exp(-r*T) * np.std(payoffs) / np.sqrt(n_sims)

return price, stderr

S, K, T, r, sigma = 100, 105, 1.0, 0.05, 0.2

bs_price = black_scholes(S, K, T, r, sigma)

mc_price, mc_err = monte_carlo_option(S, K, T, r, sigma)

print(f"Black-Scholes: ${bs_price:.4f}")

print(f"Монте-Карло: ${mc_price:.4f} ± {mc_err:.4f}")

Завдання рівня 5 (6-8 тижнів, найскладніше)

- Читати: Shreve, «Stochastic Calculus for Finance II» — класика

- Альтернатива: Arguin, «A First Course in Stochastic Calculus» — сучасніше і легше

- Самостійно вивести: для f(S) = ln(S) — отримати додатковий дрейф

- Самостійно вивести: рівняння Блека-Шоулза — з аргументації через Δ-нейтральність

- Реалізувати з нуля — порівняти з моделлю Монте-Карло і переконатися у збіжності

Polymarket

Найцікавіший ринок сьогодні — і його математика зв’язує всі теми статті:

Ймовірність, інформаційна теорія, опукла оптимізація, цілочисельне програмування.

Як LMSR визначає ціну довіри

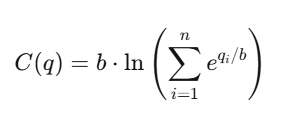

Логарифмічне правило ринку (LMSR) — винахід Робіна Хансона для автоматизованих прогнозних ринків.

Для n результатів — функція вартості:

де:

- q_i — кількість випущених облігацій результату i

- b — параметр ліквідності

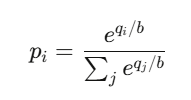

Ціна результату i — це:

Це — функція softmax — те саме, що й у нейромережах для класифікації.

Властивості:

- сума цін — завжди 1

- кожна ціна — між 0 і 1

- ринок — завжди має ціну, що забезпечує безмежну ліквідність

Максимальні збитки маркет-мейкера — обмежені: b·ln(n)

Карта кар’єри у квантовій торгівлі: чотири прототипи

Quant Researcher (QR): шукає закономірності у великих даних, створює прогнози, розробляє стратегії, потрібен докторський рівень математики/статистики/ML або видатність ще на університетському рівні. У Jane Street — тисячі GPU.

Quant Developer/Engineer (QD): створює торгові платформи, рушії виконання, потокові дані — щоб дослідники могли запускати моделі. Потрібні високопродуктивні C++/Rust/Python і низька затримка.

Quant Trader (QT): приймає рішення, керує капіталом, контролює ризики. Зарплати — найбільші, у топових — до восьмизначних.

Risk Quant: перевіряє моделі, обчислює VaR, проводить стрес-тести, дотримується регуляцій. Кар’єра — стабільна, але з нижчим потолком. Нові ролі — AI/ML, що генерують сигнали — зростають найшвидше, рекрутинг у 2025 — +88%.

Приклади зарплат (кращі американські компанії: Jane Street, Citadel, HRT):

- Випускники — 300-500 тис. доларів + бонуси

- Мідл-кадр (3-7 років) — 550-950 тис.

- Ветерани (8+ років) — понад 1 млн

- Зіркові трейдери — до 30 млн і більше

Малі компанії (Two Sigma, DE Shaw) — старт від 250-350 тис. доларів. Середня зарплата у Jane Street у 2025 — близько 1.4 млн доларів на рік.

Процес співбесіди: резюме → онлайн-тест (з Zetamac — логіка і швидкість, понад 50 балів) → телефонне інтерв’ю (ймовірності, азартні ігри) → Superday (3-5 раундів — моделювання торгів, кодинг, біла дошка). Вони спеціально ставлять складні задачі, щоб побачити, як ви використовуєте підказки і працюєте з командою. Студенти — переважно з інформатики і математики, фінансові знання — не обов’язкові.

Готуйтеся за допомогою «Green Book» Xinfeng Zhou (більше 200 реальних задач), QuantGuide.io (аналог LeetCode для квантів) і Brainstellar.

Інструментарій і рекомендована література

Python: pandas/polars (Polars — у великих даних у 10-50 разів швидше), numpy/scipy, xgboost/lightgbm, pytorch, cvxpy, QuantLib, statsmodels, NautilusTrader або vectorbt.

Безкоштовні дані: yfinance, Finnhub (60 запитів на хвилину), Alpha Vantage. Для середнього рівня — Polygon.io (199 доларів на місяць, затримка — менше 20 мс). Професійний рівень — Bloomberg Terminal (близько 32 000 доларів на рік).

Книги (у порядку):

- Математика: Blitzstein & Hwang «Probability» → Strang «Linear Algebra» → Wasserman «All of Statistics» → Boyd & Vandenberghe «Convex Optimization» → Shreve «Stochastic Calculus I & II»

- Фінанси: Hull «Options, Futures and Other Derivatives» → Natenberg «Option Volatility & Pricing» → López de Prado «Advances in Financial Machine Learning» → Ernest Chan «Quantitative Trading» → Zuckerman «The Man Who Solved the Market»

- Інтерв’ю: Zhou «Green Book» → Crack «Heard on the Street» → Joshi «Quant Interview Questions»

- Конкурси: Jane Street Kaggle (понад $100 000 призових), WorldQuant BRAIN (більше 100 000 користувачів, платні сигнали), Citadel Datathon (швидкий шлях до роботи)

Три речі, які автор хотів би знати раніше

Оцінюйте похибки — вони справжній ворог. Full Kelly, Markowitz без обмежень, моделі з великою кількістю ознак — всі провали через перенавчання шуму. Математика працює ідеально — у реальних параметрах вона — ілюзія. Реальні параметри — ніколи не відомі. Різниця між теорією і практикою — завжди в оцінюванні похибки. Найкращі кванти — ті, що цінують цю істину.

Інструменти — у всіх на руках, судження — ні. Кожен може отримати QuantLib, Polygon.io і PyTorch. Техніка — необхідна, але недостатня. Перевага — у унікальних даних, моделях і швидкості виконання. Не у кращому pip.

Математика — це фортеця. AI може писати код і пропонувати стратегії, але — хто може довести, чому Іто-ліва має цей додатковий член, хто може довести, що дисконтована ціна у ризик-нейтральній мі? — саме цю математичну гнучкість і цінують. Вона — запорука створення переваги, а не її запозичення. Запозичена перевага — має термін дії.