24 лютого CoinDesk повідомив із посиланням на обізнані джерела, що технологічна компанія Meta під керівництвом Цукерберга планує повторно вийти на ринок стейблкоїнів у другій половині цього року. Meta має на меті інтегрувати сторонніх провайдерів для забезпечення платежів у стейблкоїнах і запустити новий гаманець. Компанія вже розіслала запрошення із вимогами до продукту стороннім компаніям, а давнього партнера Stripe визначено потенційним кандидатом для пілотного запуску.

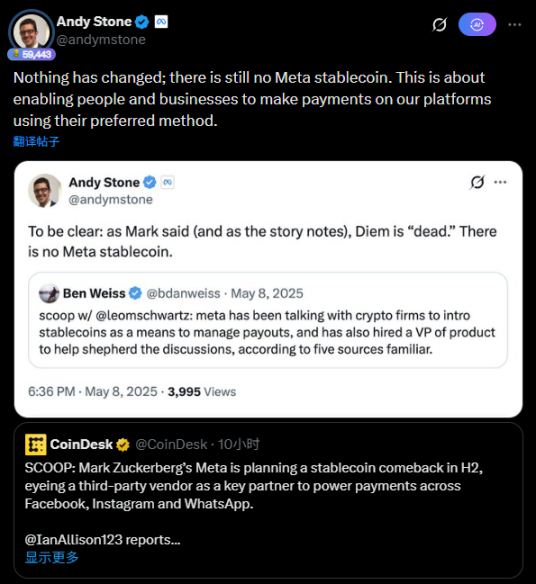

Невдовзі після цього речник Meta Енді Стоун написав у Twitter: «Робота триває у звичному режимі — стейблкоїна Meta досі не існує. Головне у планах Meta відновити бізнес із випуску стейблкоїнів у другій половині 2026 року — це надати фізичним і юридичним особам змогу використовувати зручні для них платіжні методи на платформах Meta».

Призупинені амбіції: колапс від Libra до Diem

Озираючись на шлях Meta у сфері стейблкоїнів, запуск проєкту Libra у 2019 році став особливо суперечливим початком. Тоді Meta прагнула створити глобальну цифрову валюту, забезпечену кошиком фіатних валют і державних облігацій.

Компанія мала намір використати свою багатомільярдну щомісячну аудиторію у різних соціальних платформах, щоб обійти традиційні банківські системи та забезпечити миттєві глобальні p2p-перекази. Проте це амбітне бачення одразу зіткнулося з консолідованим опором регуляторів усього світу.

Законодавці були глибоко стурбовані контролем Meta над ядром глобальних фінансів, особливо на тлі скандалу з Cambridge Analytica щодо приватності даних (у 2018 році стало відомо, що Facebook дозволив політичній консалтинговій компанії Cambridge Analytica незаконно отримати доступ до персональних даних до 87 мільйонів користувачів). Довіра суспільства до здатності Meta захищати чутливу фінансову інформацію впала до мінімуму.

Керівника Libra Девіда Маркуса та Цукерберга викликали для свідчень у Конгрес США. Деякі законодавці навіть порівняли потенційні ризики Libra із подіями 11 вересня, висловлюючи побоювання щодо можливого сприяння відмиванню коштів і фінансуванню тероризму.

Під тиском регуляторів засновники проєкту — зокрема Visa, Mastercard, PayPal і Stripe — вирішили залишити Асоціацію Libra, щоб уникнути політичних ризиків.

Попри те, що Meta згодом перейменувала проєкт на Diem і спробувала піти на компроміс, прив’язавши валюту до одного фіата, регуляторний тиск не зник. У підсумку Diem так і не стартував офіційно у США: його закрили, а всі активи продали на початку 2022 року. Ключові учасники команди згодом заснували блокчейн-проєкти першого рівня Aptos і Sui.

Нова стратегія 2026 року: від «Челенджера» до «Гейту»

Порівняно з епохою Libra у 2019 році, коли Meta намагалася напряму кинути виклик світовій фінансовій системі, підхід компанії у 2026 році є більш виваженим і орієнтованим на дотримання вимог.

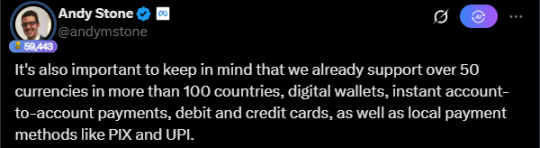

У своїй заяві речник Meta Енді Стоун підкреслив, що зараз Meta підтримує понад 50 валют і платіжних методів у більш ніж 100 країнах і регіонах, намагаючись знизити унікальність стейблкоїнів і представити їх як розширення існуючої платіжної інфраструктури.

Ця стратегічна зміна фокусується на модульній інтеграції зовнішніх можливостей. Останній RFP (Request for Proposal) Meta чітко передбачає покладання відповідальності за дотримання вимог на третіх осіб.

Тісний партнер Meta — Stripe (генеральний директор якого Патрік Коллісон входить до ради директорів Meta) вже посилив свої можливості у сфері стейблкоїнів, придбавши платформу Bridge у жовтні 2024 року та криптогаманець Privy у червні 2025 року.

Модель розподілу відповідальності за дотримання вимог дає змогу Meta впроваджувати дешеві й миттєві розрахунки для понад 3 мільярдів щомісячних активних користувачів, зберігаючи при цьому безпечну юридичну дистанцію від тиску регуляторів.

Регулювання та конкуренція: подвійні бар’єри, які Meta має подолати

Регуляторне середовище значно покращилося з 2019 року. Хоча виклики залишаються, такі законопроєкти США, як GENIUS Act і Clarity Act, створили базову правову основу для емітентів стейблкоїнів, відкривши шлях для нових учасників ринку.

Регулятори США все ще перебувають на початковому етапі розробки детальних інструкцій щодо впровадження. Meta, ймовірно, розуміє, що надто агресивні дії можуть знову спровокувати спротив регуляторів, тому залучення третіх сторін наразі є найбезпечнішим варіантом.

З точки зору конкуренції Meta виходить на вже насичений і зрілий ринок.

Соціальна платформа Ілона Маска X продовжує розвивати стратегію «супердодатку», прагнучи інтегрувати платіжні функції, тоді як Telegram вже отримав перевагу у криптоплатежах через екосистему TON.

Тим часом великі гравці крипторинку, такі як Coinbase і Kraken, розширюють межі, пропонуючи складні фінансові сервіси, зокрема цілодобову токенізовану торгівлю американськими акціями.

Для Meta повернення на ринок стейблкоїнів — це не лише зниження банківських комісій, а й боротьба за лідерство у сфері соціальної комерції. Оскільки Meta активно інвестує у свою лінійку великих мовних моделей Llama, стейблкоїнові платежі також мають стати фінансовою основою її стратегії у сфері ШІ.

Заява:

- Ця стаття передрукована з [Foresight News]. Авторське право належить оригінальному автору [Sanqing]. Якщо у вас є заперечення щодо передруку, будь ласка, зверніться до команди Gate Learn, яка оперативно розгляне питання відповідно до чинних процедур.

- Відмова від відповідальності: Погляди та думки, викладені у цій статті, є виключно позицією автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не зазначено Gate, не копіюйте, не розповсюджуйте та не плагіатуйте ці переклади.