Про що насправді звіт «2028 Global Intelligence Crisis»?

Ринок нещодавно зосередився на звіті, підготованому засновником Citrini Research Джеймсом ван Геленом та Алапом Шахом — «2028 Global Intelligence Crisis». Звіт подано з перспективи червня 2028 року, аналізує останні роки й описує сценарій, у якому ШІ швидко заміщає значну кількість офісних працівників. Це веде до падіння споживчого попиту, скорочення корпоративних прибутків, обвалу цін на активи та, зрештою, глобальної системної економічної кризи.

Автори наголошують: це «сценарний аналіз», а не прогноз. Проте драматична оповідь звіту разом із стрімким розвитком ШІ підсилює поширення тези про «кінець світу через ШІ», викликаючи занепокоєння інвесторів щодо технологічних акцій і перспектив працевлаштування.

Деякі економісти сприймають це як «стрес-тест» або думковий експеримент, вважаючи, що припущення щодо темпів заміщення та затримки політики надмірні, а ймовірність системного колапсу перебільшена. Деякі інвестори розглядають це як попередження про руйнівний потенціал продуктивності ШІ. Звіт справді спричинив волатильність технологічних акцій, але більшість трейдерів пояснюють це настроями, а не фундаментальними причинами. Загалом, мейнстрім відкидає сценарій «кінця світу через ШІ», але визнає: якщо ШІ випередить здатність суспільства адаптуватися, структурні шоки можливі.

Це підводить до головного питання: чи може цей сценарій справді реалізуватися у 2028 році?

Чому сценарій «кінця світу через ШІ» викликає паніку на ринку?

Теза про «кінець світу через ШІ» резонує, бо зачіпає три актуальні страхи:

- ШІ заміщає високооплачувану інтелектуальну працю

- Компанії масово впроваджують автоматизацію

- Зростання продуктивності може знизити попит на робочу силу

Цей етап розвитку ШІ, на відміну від попередніх хвиль автоматизації, переважно зачіпає когнітивні ролі — аналіз, написання, програмування, обслуговування клієнтів і фінансові дослідження. Він безпосередньо ставить під загрозу робочі місця середнього класу, а не лише робітничі професії.

Коли очікування щодо роботи та доходів похитуються, капітальні ринки реагують завчасно.

Однак часто існує відставання — і різниця у масштабах — між настроями та реальністю.

Зрілість ШІ: чи може 2028 рік принести глобальні економічні потрясіння?

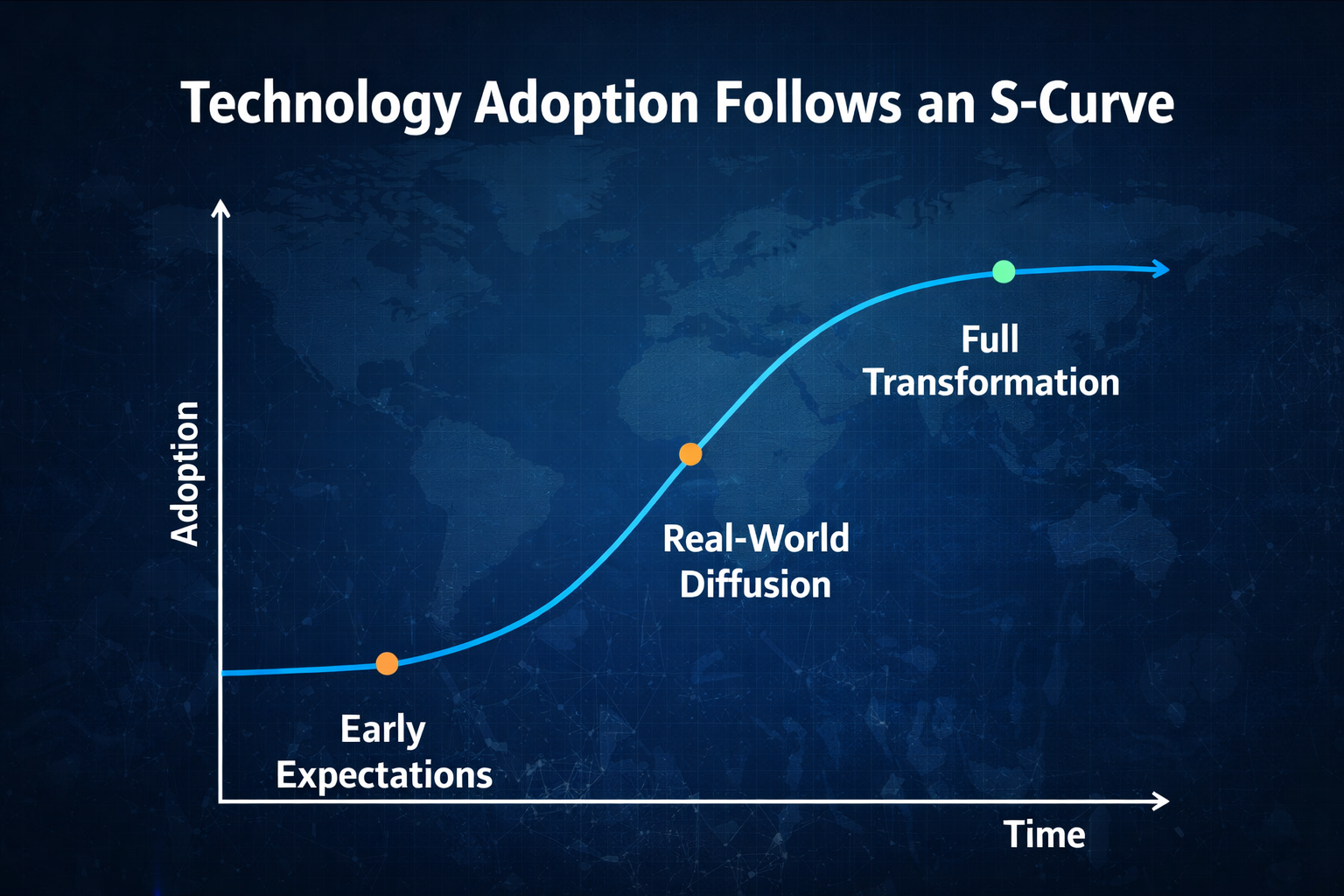

Оцінка ризику системного колапсу починається з темпів поширення технологій.

Історично впровадження технологій відбувається за S-кривою:

- Високі очікування на початковому етапі

- Впровадження та коригування на середньому етапі

- Масове розгортання на завершальному етапі

Навіть якщо можливості ШІ продовжують зростати, компанії повинні:

- Перебудувати ІТ-системи

- Керувати даними

- Проводити комплаєнс-ревізії

- Перепроектувати організаційні процеси

Все це потребує часу. 2028 рік вже близько. З макроекономічної точки зору, ймовірність того, що глобальні компанії досягнуть повної заміни персоналу до цього часу, низька. Більш імовірний сценарій — «локальна висока ефективність і поступова заміна».

Технології можуть розвиватися швидко, але структурні економічні зміни відбуваються повільно.

Чи стане хвиля безробіття серед офісних працівників реальністю?

Основний ланцюг звіту:

Заміщення ШІ → масове безробіття серед офісних працівників → обвал споживання → кредитна криза → турбулентність фінансової системи

На практиці корпоративні зміни зазвичай відбуваються поступово:

- Призупинення найму

- Природний відтік персоналу

- Консолідація департаментів

- Цільові скорочення

Рідко трапляється одноразова повна заміна всіх робочих місць.

Крім того, нові технології зазвичай створюють нові ролі:

- Управління та оптимізація ШІ

- Керування даними

- Безпека алгоритмів

- Проектування взаємодії людини й машини

Справжній ризик — «стиснення середнього рівня навичок», а не масове безробіття.

Тож до 2028 року більш імовірна поляризація структури зайнятості, а не повний обвал.

Чи може ШІ спричинити системну фінансову кризу?

Системні фінансові кризи зазвичай мають дві складові:

- Високий рівень кредитного плеча

- Ланцюгова реакція провалів балансів

Криза 2008 року була внутрішнім колапсом кредитної системи; пандемія 2020 року — зовнішнім шоком. ШІ, ймовірно, стане «подією реструктуризації прибутків», а не прямим знеціненням активів банків.

Крім того, сучасна макросистема включає:

- Автоматичні стабілізатори (страхування безробіття)

- Інструменти швидкого зниження ставок центрального банку

- Фіскальні стимули

Це означає, що навіть при зростанні тиску на зайнятість політики можуть швидко втрутитися. Ймовірність того, що ШІ миттєво зруйнує глобальну кредитну систему, низька.

Який більш імовірний сценарій для 2028 року?

З огляду на закономірності впровадження технологій та макроекономічної трансмісії, найбільш імовірний сценарій 2028 року — не «глобальний системний економічний колапс», а поступова й глибока структурна трансформація.

1.Прибутковість технологічного сектору може тимчасово зрости. Масове впровадження ШІ різко знизить граничні витрати — особливо у розробці програмного забезпечення, обслуговуванні клієнтів, аналізі даних і створенні контенту. Лідери з перевагою у даних, обчисленнях і моделях ще більше посилять масштаб і мережевий ефект, концентруючи прибутки на вершині. Цей «дивіденд ефективності» може тимчасово підвищити загальну прибутковість технологічного сектору.

2.Деякі офісні ролі скоротяться, але не зникнуть. Ймовірніша функціональна реструктуризація, а не тотальна заміна. Першими постраждають повторювані, процесні та стандартизовані знання, тоді як складні рішення, міжособистісна й творча діяльність збережуть цінність. Ринок праці чітко розділиться за навичками — ті, хто освоїть співпрацю з ШІ, підвищать доходи, а інші відчують тиск.

3.Реальним ризиком стане зростання нерівності доходів. Дивіденд продуктивності ШІ спочатку перейде до капіталу, технологічних платформ і висококваліфікованих фахівців, а працівники середнього рівня втратять переговорну силу. Такий нерівномірний розподіл може викликати зміни у споживанні, соціальній психології або навіть тиск на політику перерозподілу.

4.Волатильність ринку різко зросте. Коли очікування щодо продуктивності переглядаються швидко, капітальні ринки часто переживають драматичні цикли оцінки. Акції, пов’язані з концепцією ШІ, можуть злетіти на високих очікуваннях, але якщо прибутки відстають, волатильність зростає.

5.Капітал, ймовірно, ще більше сконцентрується в інфраструктурі ШІ. Обчислення, чипи, дата-центри, енергетика і хмарні платформи стануть довгостроковими бенефіціарами. Порівняно з прикладним рівнем, базові ресурси більш незамінні й мають більшу цінову силу — це спрямовує капітальні витрати на «обчислення й енергію».

Найбільш імовірний результат впровадження ШІ — «структурний шок», а не «системне руйнування». Економічна система не обвалиться, але розподіл ресурсів зміниться фундаментально.

Ризики зосередяться на:

- Бульбашках активів

- Переоцінці

- Кредитному плечі

Якщо виникне криза, це, швидше за все, буде розрив «бульбашки наративу ШІ», а не руйнування економіки через сам ШІ.

Як інвесторам оцінювати ризики й можливості ШІ?

З точки зору інвестування, важливі три категорії ризиків.

При інвестуванні в ШІ питання полягає не в тому, чи «вірите ви в ШІ», а в тому, де лежать ризики. Вони поділяються на три типи:

1. Технологічний ризик: покращення моделей можуть сповільнитися, зростуть витрати на обчислення або жорсткіше регулювання обмежить впровадження. Якщо прогрес відстає від очікувань ринку, високі оцінки будуть схильні до корекції.

2. Наративний ризик: ринки часто заздалегідь закладають десятирічний приріст продуктивності. Якщо прибутки не з’являються так швидко, як очікується, оцінки можуть швидко скоротитися. Більшість технологічних революцій проходили цикл «перегрів наративу — підтвердження прибутків — повернення до середніх оцінок».

3. Структурний ризик: якщо ШІ тимчасово стискає середні ролі й дохід переходить до капіталу, споживчий попит може ослабнути — це вплине на зростання у певних секторах.

Довгостроково ШІ ймовірно підвищить продуктивність, але короткострокова волатильність неминуча. Раціональні стратегії включають:

Диверсифікацію для уникнення концентрації ризику в одному секторі

Фокус на якості грошових потоків і вибір компаній із доведеною прибутковістю

Уникнення високого кредитного плеча для обмеження втрат у періоди волатильності

Моніторинг змін у політиці, оскільки регуляторні й фіскальні зміни можуть вплинути на галузеві тренди

Справжній ризик — не сама технологія, а її оцінка ринком.

Висновок: чи спричинить ШІ глобальний економічний колапс у 2028 році?

З огляду на темпи впровадження технологій, цикли трансформації компаній, макрополітичний потенціал і стабільність фінансової системи, ймовірність глобального системного колапсу низька. Однак ризик структурних шоків у зайнятості та зростання волатильності ринку суттєвий. «2028 Global Intelligence Crisis» найкраще розглядати як макроекономічний стрес-тест — заклик зосередитися на розриві між швидкістю заміщення ШІ та здатністю суспільства адаптуватися.

ШІ — не машина кінця світу, а підсилювач. Він підвищує ефективність, але також підсилює дисбаланси. Те, що справді визначатиме 2028 рік, — це не лише технологічні можливості, а й політична реакція, соціальна адаптивність і раціональність капітальних ринків.

Раціональність важливіша за паніку.