Між уявленнями інвесторів щодо крипторинку та реальним станом речей існує суттєвий розрив.

Найвагоміші джерела альфи на фінансових ринках мають поведінковий характер. Інвестори часто помиляються, і ті, хто здатен скористатися цими помилками, мають перевагу.

Мій улюблений поведінковий зсув — ефект якоря: схильність зациклюватись на першій отриманій інформації. Саме тому товари продають по $9,99, а не $10,00. Ви спершу сприймаєте “9”, і ця цифра фіксується у свідомості.

Ефект якоря став однією з причин, чому я у 2018 році повністю зосередився на криптоіндустрії. Тоді більшість людей вважали крипто жартом. Їхнє перше знайомство відбулося під час скандалу Silk Road у 2013 або краху Mt. Gox у 2014 році, і вони спостерігали численні сплески волатильності. Мені пощастило — кілька довірених осіб порадили мені поставитися до крипто серйозно. Коли я заглибився і подивився на галузь об’єктивно, а не через призму чужих думок, мене вразила реальність: технологія була кращою, а можливості значно ширшими, ніж уявляла більшість. Люди й далі залишалися прив’язаними до 2014 року.

Зараз я відчуваю схоже дежавю.

Світ сигналізує вам про зміни

Усюди, куди я дивлюся, Уолл-стріт чітко демонструє: фінанси переходять ончейн. І це не частковий, а повний перехід.

У липні минулого року голова SEC Пол Аткінс ініціював “Project Crypto” — масштабну програму модернізації регулювання цінних паперів, щоб фінансові ринки США могли, за його словами, “перейти ончейн”. І цей процес уже триває:

- У жовтні CEO BlackRock Ларрі Фінк заявив, що ми “на початку токенізації всіх активів”. Два тижні тому BlackRock запустила токенізований фонд казначейських облігацій BUIDL із понад $2 млрд активів на Uniswap — найбільшій децентралізованій біржі. В рамках угоди компанія також інвестувала в нативний токен Uniswap (UNI).

- Apollo, кредитний менеджер із $700 млрд під управлінням, токенізувала Diversified Credit Fund у партнерстві з Securitize та запустила його на шести блокчейнах. З січня 2025 залучено понад $100 млн. Компанія нещодавно оголосила про плани придбати 9% Morpho — одного з провідних децентралізованих кредитних протоколів світу.

- JPMorgan, Bank of America, Citigroup і Wells Fargo ведуть переговори про запуск спільного стейблкоїна.

Паралельно JPMorgan запустив депозитний токен у мережі Base від Coinbase. Fidelity шукає менеджера DeFi-сховищ. І так далі.

Масштаби надзвичайні: ETF утримують $30 трлн, акції — $110 трлн, облігації — $145 трлн. Для порівняння, розмір усього токенізованого ринку зараз — $20 млрд. Якщо Ларрі Фінк має рацію, що “кожна акція, кожна облігація… буде токенізована”, ринок може зрости у 10 000 разів і залишатиме потенціал для подальшого зростання.

Розрив у сприйнятті

Однак традиційні інвестори цього не помічають.

Вони не чують цього через ефект якоря. Вони дивляться на крипторинок і досі бачать панка на скейтборді з татуюваннями. Вони не розуміють, що він уже змінився, одягнув костюм і розгортає інфраструктуру для нової епохи ринків капіталу.

Парадоксально, але й криптоінвестори цього не сприймають. Вони страждають на “синдром хлопчика, який кричав вовк” (“the boy who cried wolf”). Вони стільки років чули про інституційне прийняття, що вже не реагують на такі новини.

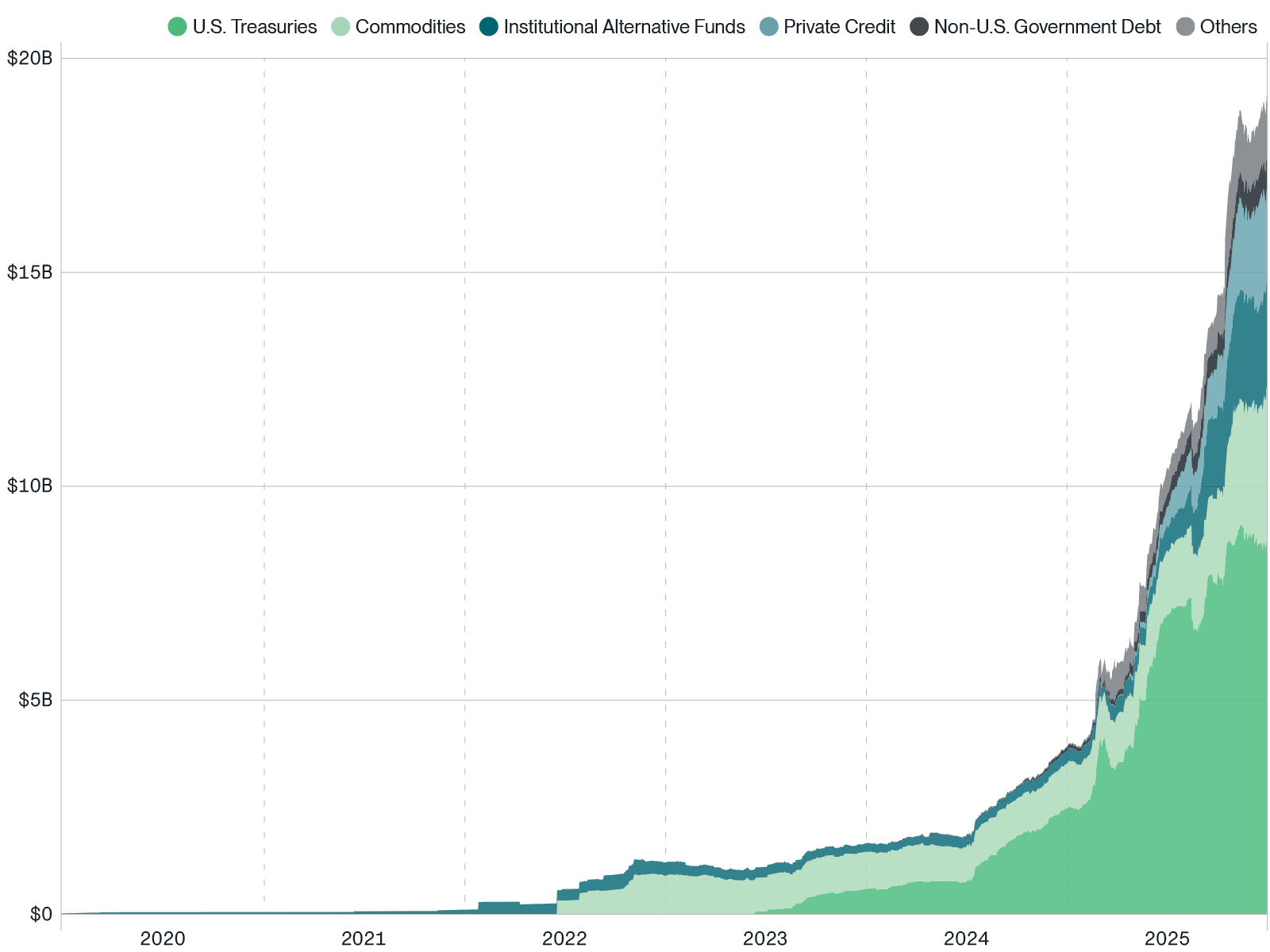

Однак дані є. Подивіться на графік зростання токенізованих реальних активів — його крива стрімкіша за Еверест.

Вартість токенізованих реальних активів (RWA)

Джерело: Bitwise Asset Management за даними RWA.xyz. Дані з 1 січня 2020 року по 31 грудня 2025 року.

Примітка: Емітенти стейблкоїнів, такі як Circle і Tether, навмисно не враховані.

Як використати цю можливість

Головна складність у тому, що важко визначити, як саме отримати з цього вигоду. Адже в криптоіндустрії залишаються великі відкриті питання. Наприклад:

- Чи буде вартість токенізації акумулюватися на публічних блокчейнах першого рівня, таких як Ethereum і Solana, чи blockspace L1 стане товаром?

- Якщо цінність акумулюється на L1-мережах, чи зможуть нові квазіприватні блокчейни, такі як Canton Network і Tempo, перевершити публічні ланцюги?

- Чи зростуть DeFi-токени, якщо такі компанії, як BlackRock і Apollo, приєднаються до DeFi-сектору, чи токеномічні проблеми DeFi-токенів стануть надто великими?

- Якщо цінність переходить до компаній, що працюють у цій сфері, а не до блокчейнів, хто виграє більше: традиційні гравці на кшталт BlackRock і JPMorgan чи криптоорієнтовані компанії?

Я маю власну думку щодо кожного з цих питань і поділюся нею найближчими місяцями. Але чесна відповідь на більшість із них: поки що ніхто не знає. Я впевнений лише в одному: між сприйняттям і реальністю у криптоіндустрії існує значний розрив. Саме цей розрив формує унікальну можливість — не для передчасного вибору переможців, а для формування широкої експозиції до галузі, поки ринок ще не оцінив структурний зсув.

Найбільші можливості для альфи виникають тоді, коли загальна історія застаріла, а реальність уже змінилася, але інвестори залишаються прив’язаними до минулого. Саме це зараз відбувається з крипто. Якщо ви здатні побачити ситуацію об’єктивно — можливостей дуже багато.

Ризики та важлива інформація

Відсутність інвестиційних порад; ризик втрат: Перед прийняттям будь-якого інвестиційного рішення кожен інвестор повинен самостійно провести незалежний аналіз і дослідження, зокрема оцінити переваги й ризики інвестиції, і ухвалити рішення — чи підходить ця інвестиція саме йому — на основі такого аналізу.

Криптоактиви — це цифрові представлення вартості, які можуть виконувати функції засобу обміну, одиниці обліку або засобу збереження вартості, але не мають статусу законного платіжного засобу. Криптоактиви іноді обмінюють на долари США чи інші валюти, але наразі вони не забезпечені і не підтримуються жодною державою чи центральним банком. Їхня вартість повністю визначається ринковими механізмами попиту і пропозиції, і вони є значно більш волатильними, ніж традиційні валюти, акції чи облігації.

Торгівля криптоактивами пов’язана зі значними ризиками: різкими коливаннями цін, “флеш-крашами”, ринковими маніпуляціями, кіберризиками і ризиком втрати всієї інвестиції. До того ж ринки і біржі криптоактивів не регулюються так само, як ринки акцій, опціонів, ф’ючерсів чи валют, і не мають відповідних механізмів захисту клієнтів.

Для торгівлі криптоактивами необхідно мати знання про відповідні ринки. Щоб отримати прибуток, вам доведеться конкурувати з трейдерами по всьому світу. Слід мати достатньо знань і досвіду перед початком значних операцій з криптоактивами. Торгівля криптоактивами може призвести до суттєвих і негайних фінансових втрат. За певних ринкових умов ви можете зіткнутися з труднощами або неможливістю швидко закрити позицію за прийнятною ціною.

Висловлені думки відображають оцінку ринкової ситуації на певний момент і не є прогнозом майбутніх подій чи гарантією результатів; вони можуть бути уточнені чи доповнені. Інформація тут не є бухгалтерською, юридичною чи податковою консультацією або інвестиційною рекомендацією. З усіх питань слід звертатися до своїх бухгалтерів, юристів, податкових чи інших радників.

Відмова від відповідальності:

- Ця стаття передрукована з Bitwise]. Усі авторські права належать оригінальному автору [Matt Hougan]. Якщо у вас є зауваження щодо передруку, зверніться до команди Gate Learn, і вони оперативно розглянуть питання.

- Відмова від відповідальності: Погляди й думки, висловлені в цій статті, є виключно позицією автора і не є інвестиційною порадою.

- Переклади цієї статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладів заборонено.