Останнім часом деякі аналітики порівнюють поточні рухи ціни BTC з тими, що спостерігалися у 2022 році.

Короткострокові моделі ціни дійсно можуть виглядати схожими.

Однак у довгостроковій перспективі таке порівняння абсолютно некоректне.

За такими критеріями, як

- довгострокова цінова модель,

- макроекономічний фон,

- структура інвесторів та баланс пропозиції/утримання,

основна логіка принципово відрізняється.

Під час аналізу та торгівлі на фінансових ринках найбільша помилка — зосереджуватися лише на короткострокових статистичних подібностях і нехтувати довгостроковими, макроекономічними та фундаментальними чинниками.

Абсолютно протилежний макроекономічний фон

У березні 2022 року США перебували у фазі високої інфляції та підвищення ставок, що була викликана:

- надмірною ліквідністю під час COVID,

- та війною в Україні, яка різко прискорила інфляцію,

Безризикові ставки зростали, ліквідність системно вилучалася, фінансові умови посилювалися.

У такій ситуації головна мета капіталу — уникнення ризику.

У BTC це проявлялося як структура розподілу на високому рівні у період посилення.

Зараз макроекономічне середовище є протилежним:

- Конфлікт в Україні поступово згасає (частково завдяки діям США щодо зниження інфляції та ставок),

- Індекс CPI та безризикові ставки США знижуються,

- Технологічна революція на базі ШІ значно підвищила ймовірність переходу економіки до довгострокового циклу дезінфляції. На ширшому циклі ставки вже перейшли до фази зниження,

- Ліквідність центральних банків повертається у фінансову систему,

- Це визначає поведінку капіталу як орієнтовану на ризик.

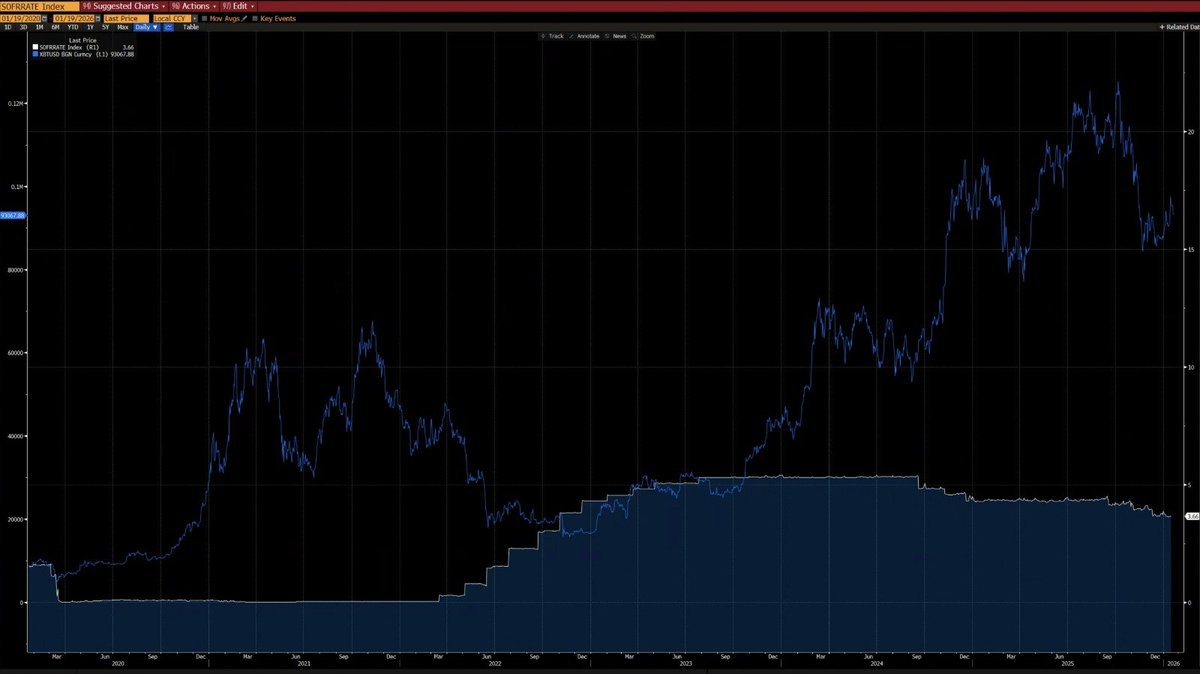

З графіка видно: з 2020 року зміни BTC та CPI за рік демонструють чітку негативну кореляцію — BTC зазвичай знижується у періоди зростання інфляції та зростає у періоди дезінфляції.

Під впливом технологічної революції на базі ШІ довгострокова дезінфляція є ймовірним сценарієм — цю точку зору також підтримує Ілон Маск, що посилює нашу тезу.

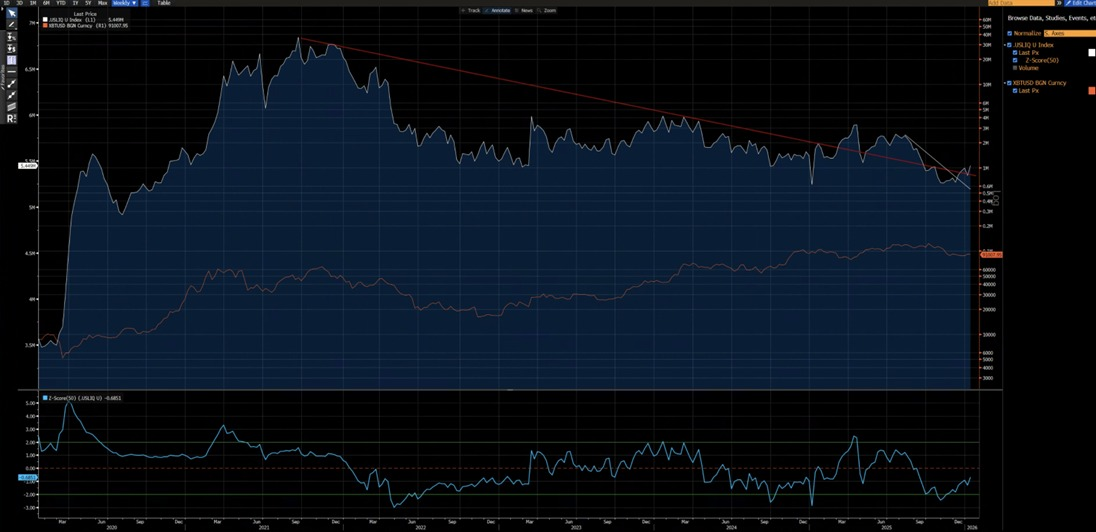

З наступного графіка видно: з 2020 року BTC демонструє сильну кореляцію з індексом ліквідності США (за винятком викривлень у 2024 році через припливи ETF). Наразі індекс ліквідності США пробив як короткострокову (білу), так і довгострокову (червону) низхідні трендові лінії — формується новий висхідний тренд.

Інші технічні структури

2021–2022:

- Тижнева модель M-top, зазвичай характерна для довгострокових ринкових вершин, що пригнічують ціну на тривалий час.

2025:

- Тижневе пробиття нижньої межі висхідного каналу. З ймовірнісної точки зору це, ймовірніше, пастка для ведмедів перед відновленням руху у канал.

Повністю виключити сценарій ведмежого продовження у стилі 2022 року не можна.

Однак зона 80 850 / 62 000 пройшла масштабну консолідацію та ротацію.

Ця абсорбція забезпечує суттєво кращий профіль співвідношення ризику до прибутку для бичачих позицій:

потенціал зростання суттєво перевищує ризик зниження.

Що потрібно для повторення ведмежого ринку у стилі 2022 року?

Має бути виконано кілька обов’язкових умов:

- Новий інфляційний шок або масштабна геополітична криза, подібна до 2022 року,

- Поновлення підвищення ставок або скорочення балансу центральними банками,

- Впевнене та стале падіння нижче 80 850.

Поки ці умови не виконані, називати ринок структурно ведмежим — передчасно та спекулятивно, а не аналітично.

Останнім часом деякі аналітики порівнюють поточні рухи ціни BTC з тими, що спостерігалися у 2022 році.

Короткострокові моделі ціни дійсно можуть виглядати схожими.

Однак у довгостроковій перспективі таке порівняння абсолютно некоректне.

За такими критеріями, як

- довгострокова цінова модель,

- макроекономічний фон,

- структура інвесторів та баланс пропозиції/утримання,

основна логіка принципово відрізняється.

Під час аналізу та торгівлі на фінансових ринках найбільша помилка — зосереджуватися лише на короткострокових статистичних подібностях і нехтувати довгостроковими, макроекономічними та фундаментальними чинниками.

Абсолютно протилежний макроекономічний фон

У березні 2022 року США перебували у фазі високої інфляції та підвищення ставок, що була викликана:

- надмірною ліквідністю під час COVID,

- та війною в Україні, яка різко прискорила інфляцію,

Безризикові ставки зростали, ліквідність системно вилучалася, фінансові умови посилювалися.

У такій ситуації головна мета капіталу — уникнення ризику.

У BTC це проявлялося як структура розподілу на високому рівні у період посилення.

Зараз макроекономічне середовище є протилежним:

- Конфлікт в Україні поступово згасає (частково завдяки діям США щодо зниження інфляції та ставок),

- Індекс CPI та безризикові ставки США знижуються,

- Технологічна революція на базі ШІ значно підвищила ймовірність переходу економіки до довгострокового циклу дезінфляції. На ширшому циклі ставки вже перейшли до фази зниження,

- Ліквідність центральних банків повертається у фінансову систему,

- Це визначає поведінку капіталу як орієнтовану на ризик.

З графіка видно: з 2020 року зміни BTC та CPI за рік демонструють чітку негативну кореляцію — BTC зазвичай знижується у періоди зростання інфляції та зростає у періоди дезінфляції.

Під впливом технологічної революції на базі ШІ довгострокова дезінфляція є ймовірним сценарієм — цю точку зору також підтримує Ілон Маск, що посилює нашу тезу.

З наступного графіка видно: з 2020 року BTC демонструє сильну кореляцію з індексом ліквідності США (за винятком викривлень у 2024 році через припливи ETF). Наразі індекс ліквідності США пробив як короткострокову (білу), так і довгострокову (червону) низхідні трендові лінії — формується новий висхідний тренд.

Інші технічні структури

2021–2022:

- Тижнева модель M-top, зазвичай характерна для довгострокових ринкових вершин, що пригнічують ціну на тривалий час.

2025:

- Тижневе пробиття нижньої межі висхідного каналу. З ймовірнісної точки зору це, ймовірніше, пастка для ведмедів перед відновленням руху у канал.

Повністю виключити сценарій ведмежого продовження у стилі 2022 року не можна.

Однак зона 80 850 / 62 000 пройшла масштабну консолідацію та ротацію.

Ця абсорбція забезпечує суттєво кращий профіль співвідношення ризику до прибутку для бичачих позицій:

потенціал зростання суттєво перевищує ризик зниження.

Що потрібно для повторення ведмежого ринку у стилі 2022 року?

Має бути виконано кілька обов’язкових умов:

- Новий інфляційний шок або масштабна геополітична криза, подібна до 2022 року,

- Поновлення підвищення ставок або скорочення балансу центральними банками,

- Впевнене та стале падіння нижче 80 850.

Поки ці умови не виконані, називати ринок структурно ведмежим — передчасно та спекулятивно, а не аналітично.

Інша структура інвесторів

2020–2022:

- Ринок, домінований роздрібними інвесторами, обмежена участь інституцій, особливо серед довгострокових алокаторів.

З 2023 року:

- Запуск BTC ETF призвів до появи структурних довгострокових утримувачів, що фактично заблокувало пропозицію, різко знизило швидкість торгівлі та суттєво зменшило волатильність.

2023 рік став структурною точкою перегину для BTC як активу — як у макроекономічному, так і у кількісному вимірі.

Волатильність BTC перейшла з:

80–150% історично

- до

- 30–60%, що є принципово іншою поведінкою активу.

Ключова структурна різниця (зараз проти 2022 року)

Найбільша різниця у структурі інвесторів BTC між сьогодні (початок 2026 року) і 2022 роком — це перехід від:

домінування роздрібних, спекуляцій з високим плечем

→ домінування інституцій, структурно довгострокового утримання.

У 2022 році BTC пережив класичний “crypto-native bear market”, спричинений панічними розпродажами роздрібних інвесторів та каскадними ліквідаціями з плечем.

Зараз BTC функціонує у набагато зрілішій інституційній епосі, яку характеризують:

- стабільний базовий попит,

- заблокована пропозиція,

- та інституційна волатильність.

Нижче наведено основне порівняння від Grok на основі ончейн-даних (Glassnode, Chainalysis) та інституційних звітів (Grayscale, Bitwise, State Street) станом на середину січня 2026 року (BTC ~$90 000–$95 000):

Інша структура інвесторів

2020–2022:

- Ринок, домінований роздрібними інвесторами, обмежена участь інституцій, особливо серед довгострокових алокаторів.

З 2023 року:

- Запуск BTC ETF призвів до появи структурних довгострокових утримувачів, що фактично заблокувало пропозицію, різко знизило швидкість торгівлі та суттєво зменшило волатильність.

2023 рік став структурною точкою перегину для BTC як активу — як у макроекономічному, так і у кількісному вимірі.

Волатильність BTC перейшла з:

80–150% історично

- до

- 30–60%, що є принципово іншою поведінкою активу.

Ключова структурна різниця (зараз проти 2022 року)

Найбільша різниця у структурі інвесторів BTC між сьогодні (початок 2026 року) і 2022 роком — це перехід від:

домінування роздрібних, спекуляцій з високим плечем

→ домінування інституцій, структурно довгострокового утримання.

У 2022 році BTC пережив класичний “crypto-native bear market”, спричинений панічними розпродажами роздрібних інвесторів та каскадними ліквідаціями з плечем.

Зараз BTC функціонує у набагато зрілішій інституційній епосі, яку характеризують:

- стабільний базовий попит,

- заблокована пропозиція,

- та інституційна волатильність.

Нижче наведено основне порівняння від Grok на основі ончейн-даних (Glassnode, Chainalysis) та інституційних звітів (Grayscale, Bitwise, State Street) станом на середину січня 2026 року (BTC ~$90 000–$95 000):

Відмова від відповідальності:

- Стаття є републікацією з [GarrettBullish]. Всі права належать оригінальному автору [GarrettBullish]. Якщо маєте заперечення щодо цієї републікації, зверніться до команди Gate Learn, і питання буде оперативно розглянуто.

- Відмова від відповідальності: Погляди та думки, висловлені у статті, належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених матеріалів заборонено.