1. Багато BTC залишаються без руху

Для більшості довгострокових власників управління BTC є простим: купівля, зберігання та очікування.

Ця стратегія є раціональною під час бичачих ринків. Однак на довгих часових проміжках виникають нові виклики — у періоди консолідації або бокового руху ринку BTC може не знижуватися, але майже не генерує додаткової вартості.

З точки зору управління активами, це класичний приклад неефективного стану.

2. Власники BTC стикаються з реальною проблемою

Із зростанням ринкової капіталізації BTC його цінова волатильність продовжує зменшуватися. Це ускладнює отримання прибутку лише за рахунок зростання ціни. Для довгострокових власників головне питання змінюється з «Чи зросте ціна?» на «Чи існує кращий спосіб зберігати BTC, очікуючи на зростання?»

Саме це створює передумови для появи продуктів BTC із генерацією доходу.

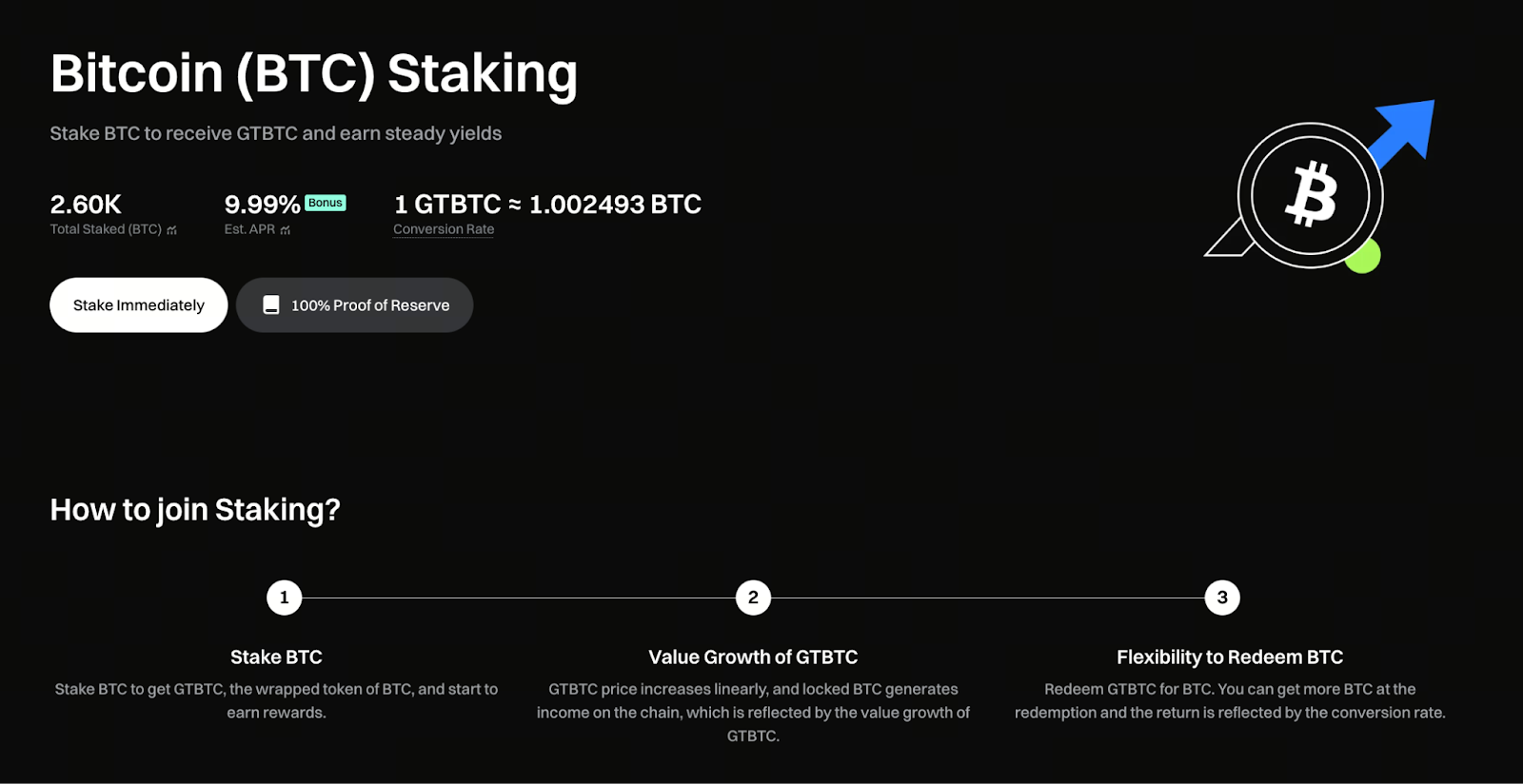

3. GTBTC не є високоризиковою заміною

Зображення: https://www.gate.com/staking/BTC?pid=24

GTBTC не створений для того, щоб користувачі відмовлялися від своїх BTC. Він оптимізує використання BTC без зміни його основних властивостей. Через ончейн-систему отримання доходу Gate користувачі конвертують BTC у GTBTC. Вартість активу залишається прив’язаною до BTC, але дохід більше не залежить лише від зміни ціни.

Такий підхід робить GTBTC радше оновленням активу, ніж його заміною.

4. Дохід не виникає від частих торгів

На відміну від стратегій з високочастотною торгівлею, дохід GTBTC формується завдяки структурованому управлінню. Користувачам не потрібно постійно торгувати чи стежити за ринковими тенденціями.

Дохід накопичується природно через зростання чистої вартості активу. Це особливо цінно для користувачів, які не бажають постійно стежити за ринком. Це модель «час в обмін на дохід».

5. Як GTBTC змінює очікування власників

Традиційно під час бокового руху ринку здається, що нічого не відбувається. У структурі GTBTC, навіть за обмеженого руху ціни, актив продовжує зростати завдяки механізму доходу.

Такий позитивний зворотний зв’язок допомагає зменшити емоційні коливання, роблячи поведінку власників більш стабільною та раціональною.

6. Справжня цінність річної дохідності 9,99%

Річна дохідність 9,99% не є агресивною, але для такого активу, як BTC, її значення значно зростає. Це означає, що BTC може виконувати ширші функції управління активами, а не лише бути засобом збереження вартості, без суттєвого зростання ризику.

Це означає суттєве оновлення стратегій довгострокового розміщення активів.

7. Роль GTBTC у розподілі активів

GTBTC не підходить для спекуляцій на короткострокових коливаннях, але є оптимальним елементом довгострокового портфеля активів. Він підвищує ефективність доходу на одиницю часу, зберігаючи загальний ризиковий профіль BTC.

Для користувачів, які вже вірять у довгострокову цінність BTC, GTBTC є природним продовженням.

8. GTBTC і майбутнє використання BTC

GTBTC не є ізольованим продуктом — він відображає еволюцію ринкового підходу до використання BTC. У майбутньому BTC, ймовірно, перейде від моделі «зберігати та чекати на зростання» до фундаментального активу, яким можна керувати, оптимізувати та компонувати. GTBTC — лише один із прикладів цього ширшого тренду.