Джерело зображення: Офіційний сайт Kinetiq

Джерело зображення: Офіційний сайт Kinetiq

На відміну від традиційної моделі «стейкінг = блокування», Kinetiq безпосередньо усуває структурну суперечність між дохідністю стейкінгу та ефективністю капіталу в мережі Hyperliquid — високопродуктивному ончейн-трейдинговому та DPoS-протоколі. Коли значні обсяги HYPE стейкаються нативно, вони втрачають ліквідність і не можуть брати участі в екосистемі DeFi на HyperEVM, яка стрімко зростає. Якщо ж HYPE не стейкати, страждають безпека мережі та довгострокові доходи. Ліквідний стейкінг відокремлює права на стейкінг від ліквідності й токенізує їх, що робить його стандартним фінансовим проміжним шаром у зрілих L1-екосистемах.

З інфраструктурної точки зору Kinetiq поєднує безпеку консенсусу Hyperliquid L1 із прикладним рівнем HyperEVM: з одного боку він акумулює HYPE і делегує валідаторам, а з іншого — створює стандартний ERC-20 актив kHYPE для використання в кредитуванні, CDP, дохідних сховищах та на ринку HIP-3. У наступних розділах розглянуто передісторію проєкту, токеноміку KNTQ, механізм StakeHub, варіанти застосування в DeFi, дохідність і ризики, а також перспективи екосистеми — це дає комплексну основу для оцінки стейкінгу Hyperliquid і ціннісної пропозиції KNTQ.

Що таке Kinetiq (KNTQ)? Передісторія та ключові віхи

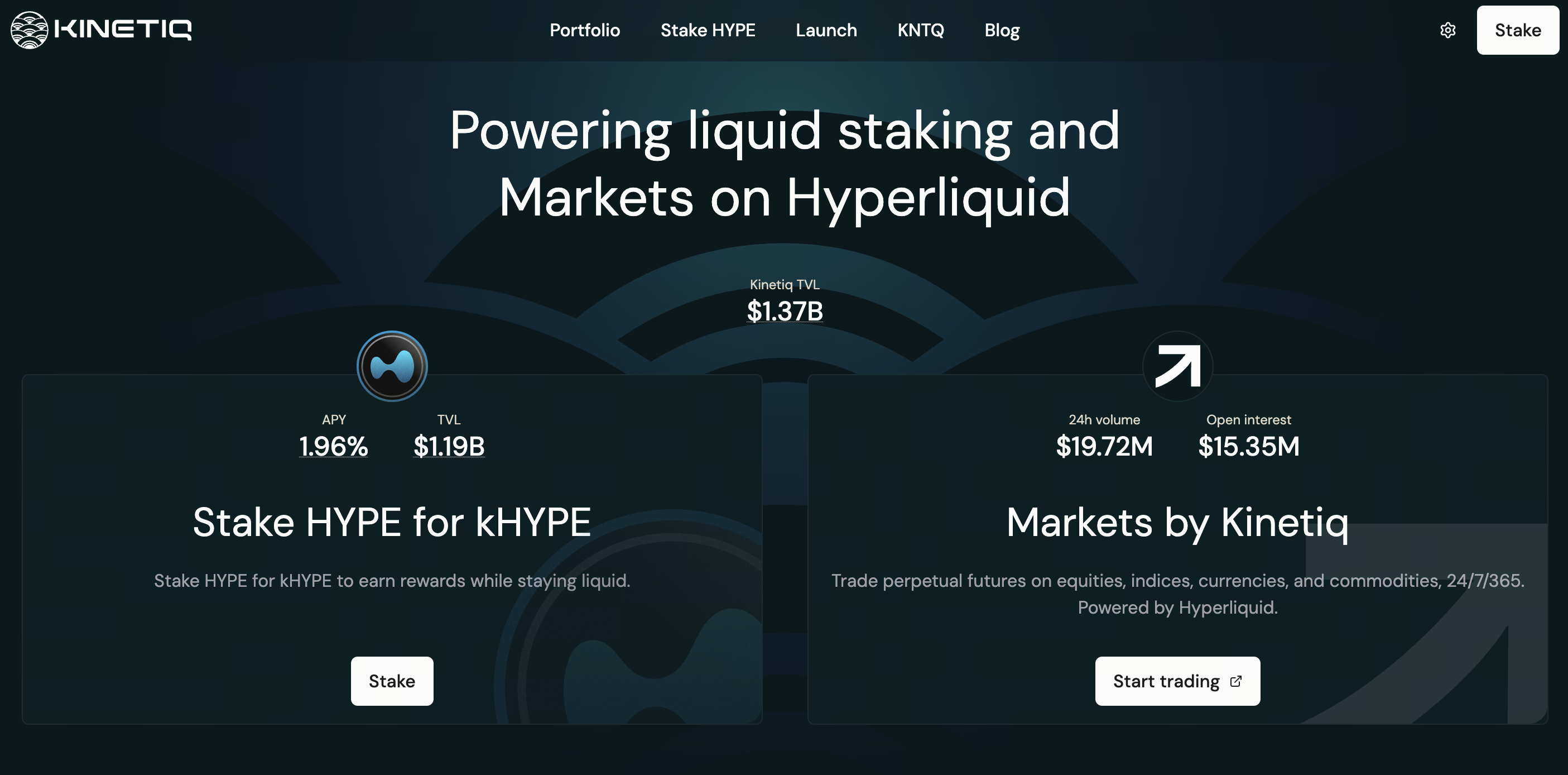

Заснований наприкінці 2024 року, Kinetiq залучив приблизно $1,75 млн на ранніх етапах фінансування та запустив основну мережу 15 липня 2025 року. Протокол входить до числа найбільших нативних протоколів ліквідного стейкінгу на HyperEVM, досягаючи пікового TVL близько $2,6 млрд і утримуючи частку ринку понад 80% у сегменті ліквідного стейкінгу Hyperliquid.

Продукт побудовано навколо kHYPE. Серед подальших запусків — Markets by Kinetiq (ончейн-перпетуали HIP-3 на базі kmHYPE), дохідні сховища Kinetiq Earn, інституційний продукт iHYPE та генезисний розподіл KNTQ 27 листопада 2025 року — знакова подія для нативного токена в екосистемі Hyperliquid. У січні 2026 року після аудиту Spearbit запрацював модуль sKNTQ. Станом на перше півріччя 2026 року TVL протоколу знизився порівняно з піком (близько $780 млн за даними DeFiLlama), але він залишається домінуючим джерелом ліквідності kHYPE. Починаючи з 9 квітня 2026 року на винагороди за стейкінг нараховується комісія за результат у розмірі 10%, з яких 70% спрямовується на викуп KNTQ. Основні контракти пройшли аудит у компаніях Spearbit, Zenith, Pashov та Code4rena; вони захищені мультипідписними гаманцями, механізмами аварійної паузи та моніторингом Hypernative. Для користувачів Hyperliquid Kinetiq став одним із найпоширеніших точок входу для стейкінгу HYPE.

Токеноміка KNTQ та механізм накопичення вартості

KNTQ має максимальну пропозицію 1 млрд токенів, які команда офіційно визначає як «єдиний інструмент» накопичення вартості протоколу. Розподіл: 25% — аірдроп, 30% — зростання протоколу, 23,5% — ключові учасники, 10% — фонд, 7,5% — інвестори, 4% — ліквідність. Токени команди та інвесторів мають графік розблокування протягом 3 років (1-річний кліф + 2-річний лінійний випуск).

| Механізм |

Опис |

| Викуп з доходу |

70% доходу протоколу (включно з 10% комісією за результат стейкінгу) спрямовується на викуп KNTQ; 30% надходить до казначейства |

| Комісія валідатора |

Валідатори з активного набору переказують 50% комісій, отриманих від делегування протоколу, причому 100% цієї суми йде на викуп |

| Спалення торгової комісії |

100% торгових комісій KNTQ спрямовується до допоміжного фонду, що функціонально еквівалентно спаленню |

| Розподіл sKNTQ |

Викуплений KNTQ розподіляється між власниками sKNTQ пропорційно до їхньої частки |

Стейкінг KNTQ дає sKNTQ, що відкриває рівневі переваги: реферальні комісії Markets (до приблизно 15%), знижки на комісії (до приблизно 30%) та квоти на створення kmHYPE. Таким чином токен отримує і права управління, і динаміку «розподілу прибутку серед учасників».

Як Kinetiq будує інфраструктуру ліквідного стейкінгу Hyperliquid

Hyperliquid використовує DPoS, а нативний стейкінг супроводжується періодами блокування, високими витратами на вибір валідаторів та обмеженою сумісністю з DeFi. Kinetiq працює на рівнях L1 та HyperEVM: користувачі вносять HYPE у StakingManager і створюють kHYPE за поточним обмінним курсом kHYPE:HYPE, тоді як базовий StakeHub делегує активи високорейтинговим валідаторам.

Дохідність відображається через «зростання обмінного курсу» — кількість kHYPE в гаманці залишається незмінною, але кожен kHYPE стає викупним за більшу кількість HYPE, що дозволяє уникнути складнощів обліку, пов'язаних з ребазингом у DeFi. Мінімальний прямий стейк становить 5 HYPE; користувачі з меншою сумою можуть придбати kHYPE через DEX. Черга на виведення зі стейкінгу триває приблизно 8–9 днів із комісією 0,10%; виведення не дозволяється протягом перших 24 годин після стейкінгу, а токени в черзі не нараховують винагороди. kHYPE також можна негайно продати на вторинному ринку.

Як працюють kHYPE, sKNTQ та система StakeHub

kHYPE (Kinetiq Staked HYPE) представляє пропорційну частку пулу стейкінгу та накопичених винагород. Ручний запит не потрібен, а обмінний курс оновлюється щодня — за функціональністю це схоже на модель LST на основі часток, подібну до stETH. Екосистема також включає формати-обгортки, як-от wstHYPE, для спрощення інтеграції з певними протоколами.

StakeHub оцінює валідаторів за шкалою від 0 до 100 за п'ятьма критеріями: надійність, безпека, економіка, управління та довговічність, і постійно перебалансовує делегування. Дані є ончейн і загальнодоступні, що дає змогу використовувати їх сторонніми інтерфейсами стейкінгу або для нових конструкцій LST. Користувачі не можуть обирати валідаторів вручну: вони обмінюють прямий контроль на автоматизацію та диверсифікацію, покладаючись на алгоритмічну якість і рішення управління. У офіційному розділі «Поширені запитання» зазначено, що хоча Hyperliquid ще не запровадив слашинг, якщо в майбутньому він з'явиться і делегований валідатор порушить правила, обмінний курс kHYPE може постраждати. Оцінка безпеки StakeHub спеціально розроблена для пом'якшення таких хвостових ризиків.

sKNTQ прив'язаний до комерційного доходу протоколу та наративу викупу/спалення, створюючи двошарову структуру разом із kHYPE, який відстежує винагороди HYPE — поєднання «базової дохідності стейкінгу + розподілу прибутку протоколу».

Варіанти використання Kinetiq у DeFi та екосистемі HyperEVM

Цінність kHYPE полягає в його сумісності: він може слугувати заставою для кредитування, використовуватися для маркет-мейкінгу на DEX, вноситися в Kinetiq Earn для пасивних стратегій, слугувати маржею для Markets або сторонніх перпетуалів, а також залучати інституційний капітал через iHYPE. Деякі DeFi-протоколи приймають як kHYPE, так і wstHYPE як заставу; обидва отримують базову дохідність від стейкінгу HYPE — відмінності полягають переважно в стандартах токенів та уподобаннях інтеграції. З розвитком CDP та торгівлі дохідністю (PT/YT) на HyperEVM kHYPE має всі шанси стати типовим «відсотконосним нативним активом». Якщо конкуруючі протоколи відволікають ліквідність, ціна на вторинному ринку може тимчасово відхилятися від вартості викупу, а швидкість конвергенції визначатимуть арбітражери та глибина LP.

Аналіз механізму дохідності Kinetiq та моделі ліквідного стейкінгу

Прибуток користувача надходить із двох рівнів:

- Обмінний курс kHYPE до HYPE зростає, відображаючи винагороди валідаторів; APY коливається залежно від загальномережевого рівня стейкінгу та ефективності валідаторів.

- Розміщення kHYPE у кредитуванні, LP-пулах або Earn дає додаткову дохідність із додатковим ризиком.

Дохід протоколу стимулює викупи KNTQ: комісія за виведення зі стейкінгу 0,10%, комісія за результат 10% (70% спрямовується на викупи), комісії Markets та комісії валідаторів. Нативний стейкінг зберігає 100% винагород валідаторів без комісій протоколу, але жертвує ліквідністю — використання Kinetiq означає сплату комісії за «премію за ліквідність».

Чим Kinetiq відрізняється від інших протоколів ліквідного стейкінгу

| Вимір |

Kinetiq |

Типовий аналог |

| Позиція в екосистемі |

Лідирує за TVL та інтеграціями |

Конкуренти можуть мати нижчі комісії, але глибина kHYPE — рідкість |

| Модель дохідності |

Зростання обмінного курсу, без ребазингу |

Деякі використовують ребазинг або моделі подвійних токенів |

| Валідатори |

StakeHub повністю автоматизований |

Нативний стейкінг або деякі LST дозволяють самостійний вибір |

| Модель токена |

KNTQ/sKNTQ + викупи |

Багато LST не мають потужних механізмів викупу |

| Продуктова лінійка |

Стейкінг + перпетуали + сховища + інституційні продукти |

Конкуренти часто пропонують лише LST |

Порівняно з Ethereum-протоколами Lido та Rocket Pool, Kinetiq глибоко інтегрований в єдиний високопродуктивний L1, що концентрує переваги, але також несе ризики, пов'язані з цією конкретною мережею.

Ключові ризики при інвестуванні в KNTQ

- Ринковий ризик: KNTQ корелює з HYPE та настроями екосистеми; зниження TVL послаблює наратив лідерства та масштаби викупу.

- Ризик пропозиції: Розблокування токенів створює тиск продажів; зниження доходу послаблює наратив викупу.

- Ризик контрактів та сумісності: Аудити не усувають ризики оновлень або нашарування DeFi.

- Ризик валідатора: Hyperliquid може запровадити слашинг у майбутньому, що потенційно вплине на обмінний курс kHYPE.

- Ризик ліквідності: Дисконти на DEX, черга на виведення 8–9 днів без винагород під час очікування.

- Регуляторний ризик та ризик управління: Ризики, пов'язані з Markets, інституційними продуктами, змінами комісій та параметрів викупу.

Вищезазначене не є інвестиційною порадою.

Перспективи розвитку екосистеми Kinetiq

Короткострокове зростання залежить від обсягу торгів на Hyperliquid, рівня стейкінгу HYPE та загального обсягу DeFi на HyperEVM. Рівневі переваги sKNTQ (знижки на комісії, реферальні комісії, квоти kmHYPE) допомагають утримувати довгострокових користувачів і підвищують ліквідність Markets. У середньостроковій перспективі Kinetiq може посилити роль StakeHub як загальнодоступного шару даних екосистеми, розширити інституційний канал iHYPE та інтеграцію стратегій Earn, а також дозволити розгортачам HIP-3 створювати налаштовані LST через пуловий краудфандинг за допомогою Launch. Довгостроковий результат залежить від конкурентоспроможності Hyperliquid у секторі ончейн-деривативів, того, чи стане ліквідний стейкінг типовою конфігурацією для HYPE, а також стійкості доходу разом із децентралізацією управління. Наратив «реальної дохідності» KNTQ слід перевіряти через ончейн-адреси викупу, розподіл прибутку sKNTQ та динаміку TVL, а не лише за ринковою капіталізацією.

Підсумок

Kinetiq з'єднує стейкінг HYPE із ліквідністю DeFi: kHYPE зберігає дохідність і сумісність, StakeHub спрощує делегування, а KNTQ/sKNTQ пов'язує дохід протоколу з продуктовими перевагами. Під час оцінки слід одночасно аналізувати обмінний курс kHYPE, TVL, якість валідаторів, механізм комісії за результат і викупу, а також графік розблокування KNTQ. Перш ніж брати участь у стейкінгу або утримувати токени, ознайомтеся з офіційною документацією та ончейн-даними в реальному часі, самостійно оцініть ризики та винагороди.

Поширені запитання

Який зв'язок між Kinetiq та Hyperliquid?

Kinetiq — це сторонній протокол ліквідного стейкінгу, побудований на Hyperliquid, що використовує стейкінг L1 та контракти HyperEVM. Він не є офіційним компонентом ядра мережі.

Що дає вищу дохідність: kHYPE чи прямий стейкінг HYPE?

Прямий стейкінг уникає 10% комісії за результат та 0,10% комісії за виведення, але блокує капітал. kHYPE підходить тим, кому потрібна ліквідність або сумісність із DeFi; чистий дохід залежить від сукупних комісій та ризику стратегії.

У чому різниця між KNTQ та sKNTQ?

KNTQ — це оборотний токен управління. sKNTQ — це квитанція про стейкінг, що використовується для розподілу викупів, знижок на комісії та прав, як-от kmHYPE.

Скільки часу займає виведення kHYPE зі стейкінгу?

Черга протоколу займає приблизно 8–9 днів (комісія 0,10%, без винагород під час очікування). kHYPE також можна миттєво продати на DEX, але слід стежити за прослизанням та дисконтами.

Звідки беруться кошти на викуп KNTQ?

70% доходу протоколу, 100% перерахованих комісій валідаторів та спалення торгових комісій KNTQ. Надходження розподіляються між власниками sKNTQ.

Яких валідаторів обирає StakeHub?

Валідатори постійно оцінюються за надійністю, безпекою, економікою, управлінням та довговічністю, причому вага спрямовується на високорейтингових валідаторів. Користувачі не можуть вказувати валідаторів вручну.

Чи безпечно брати участь у Kinetiq зараз?

Протокол пройшов численні аудити, оснащений мультипідписом і механізмами паузи. Однак залишаються ризики контрактів, майбутнього слашингу, сумісності DeFi та ринкові ризики. Офіційна документація зазначає, що наразі немає спеціального страхування — оцінюйте самостійно.