У січні 2026 року нативний токен RIVER із системи стабільної монети абстракції ланцюга River продемонстрував екстремальний V-подібний ціновий рух всього за чотири тижні. Вартість піднялася з близько $2 наприкінці грудня 2025 року до рекордного максимуму понад $87, що означає зростання більш ніж на 2 700%. Далі, лише за шість днів, ціна стрімко впала майже до $11, тобто знизилася на 87%.

Ця надзвичайна волатильність привернула значну увагу галузевих аналітиків і фірм з ончейн-аналітики. Після публікації ключових доказів сторонніми постачальниками даних, зокрема Bubblemaps, 27 січня зросли підозри щодо маніпуляцій ціною токена RIVER, концентрації токенів на ранніх етапах і отримання прибутку пов’язаними адресами.

Залучено $12 мільйонів нового фінансування за підтримки Arthur Hayes

Проєкт River, розроблений командою RiverdotInc, позиціонується як система стабільної монети абстракції ланцюга для мульти-ланцюгової екосистеми. Система створена для з’єднання активів, ліквідності та доходів між різними блокчейнами, забезпечуючи безшовну крос-ланцюгову взаємодію без використання традиційних мостів або механізмів обгортання.

6 січня засновник BitMEX Arthur Hayes публічно закликав централізовані біржі додати токен до листингу та спрогнозував прорив. Підтримка Hayes надала RIVER перший суттєвий імпульс. У той час, коли більшість основних криптоактивів демонстрували спад, RIVER розпочав одностороннє зростання, а його ринкова капіталізація більш ніж у чотири рази збільшилася за кілька тижнів.

23 січня River оголосив про завершення стратегічного раунду фінансування на $12 мільйонів. Окрім раніше згаданих інвесторів Justin Sun і TRON DAO, у цьому раунді взяли участь Maelstrom Fund (заснований Arthur Hayes), The Spartan Group, а також компанії та інституції, що котируються на Nasdaq, зі США та Європи.

Згідно з офіційними заявами, кошти підтримають розширення River як в EVM-, так і в не-EVM-екосистемах (зокрема TRON, Sui і основних EVM-мережах), а також розвиток інфраструктури ончейн-ліквідності. Капітал прискорить розгортання екосистеми, поглибить ліквідність стабільної монети та сприятиме інтеграції satUSD у торгових, кредитних, стейкінгових і дохідних сценаріях. River також запустить дохідні продукти Smart Vault і Prime Vault, які нададуть користувачам і інституціям єдиний інтерфейс для доступу до доходів у різних екосистемах через протокольні та інституційні стратегії.

Варто зазначити, що лише через два дні після великого оголошення про фінансування ціна RIVER досягла піку і почала знижуватися.

Патерни маніпуляцій ціною, зумовлені ставками фінансування

CoinGlass раніше використовував RIVER як кейс для ілюстрації того, як ставки фінансування разом зі структурою кредитного плеча можуть спричиняти волатильність ціни. Вони підкреслили, що цей патерн спостерігався у кількох токенах за останні два роки, а RIVER — лише один із прикладів. CoinGlass зазначає, що багато трейдерів неправильно розуміють ставки фінансування: вони не прогнозують напрямок, а лише вказують на дисбаланс між лонгами і шортами та на те, яка сторона ринку є більш переповненою.

Крок 1: Придушення ціни при глибоко негативних ставках фінансування. Ціни залишаються низькими або пригніченими, а ставки фінансування досягають різко негативного рівня. В результаті шорт-позиції стають дуже концентрованими, і на ринку формується консенсус, що негативна ставка фінансування сигналізує про майбутній відскок.

Крок 2: Стимулювання відкриття лонгів окремими трейдерами. Коли ставки фінансування глибоко негативні, деякі трейдери відкривають лонг-позиції, очікуючи відскоку і сподіваючись отримати виплати за фінансування. CoinGlass описує це очікування як елемент пастки.

Крок 3: Ціна може зростати навіть у фазі негативних ставок фінансування. Ключовий момент CoinGlass полягає в тому, що при екстремально негативних ставках фінансування ціна не обов’язково має змінити тренд. Достатньо контрольованого зростання, щоб запустити каскад по шортам — ліквідації, стоп-лоси та вимушені викупи.

Чому ралі відбуваються при негативних ставках фінансування? Багато різких ралі починаються, коли ставки фінансування залишаються негативними. Зростання спричинене розкручуванням кредитних позицій, а пасивні покупки підсилюють прибутки. Коли переповнені шорти ліквідуються, ставки фінансування швидко повертаються до нейтрального рівня. Деякі трейдери сприймають таку нормалізацію як ознаку здоров’я ринку.

CoinGlass попереджає, що це фактично лише “перезапуск” пастки. Оператори можуть багаторазово виконувати цикл “створення екстремальних ставок, залучення консенсусних позицій, примусові ліквідації та перезапуск”.

Аналіз: Підозри щодо прямого зв’язку творця RIVER з великою адресною групою, отримання $10 мільйонів прибутку від продажу RIVER

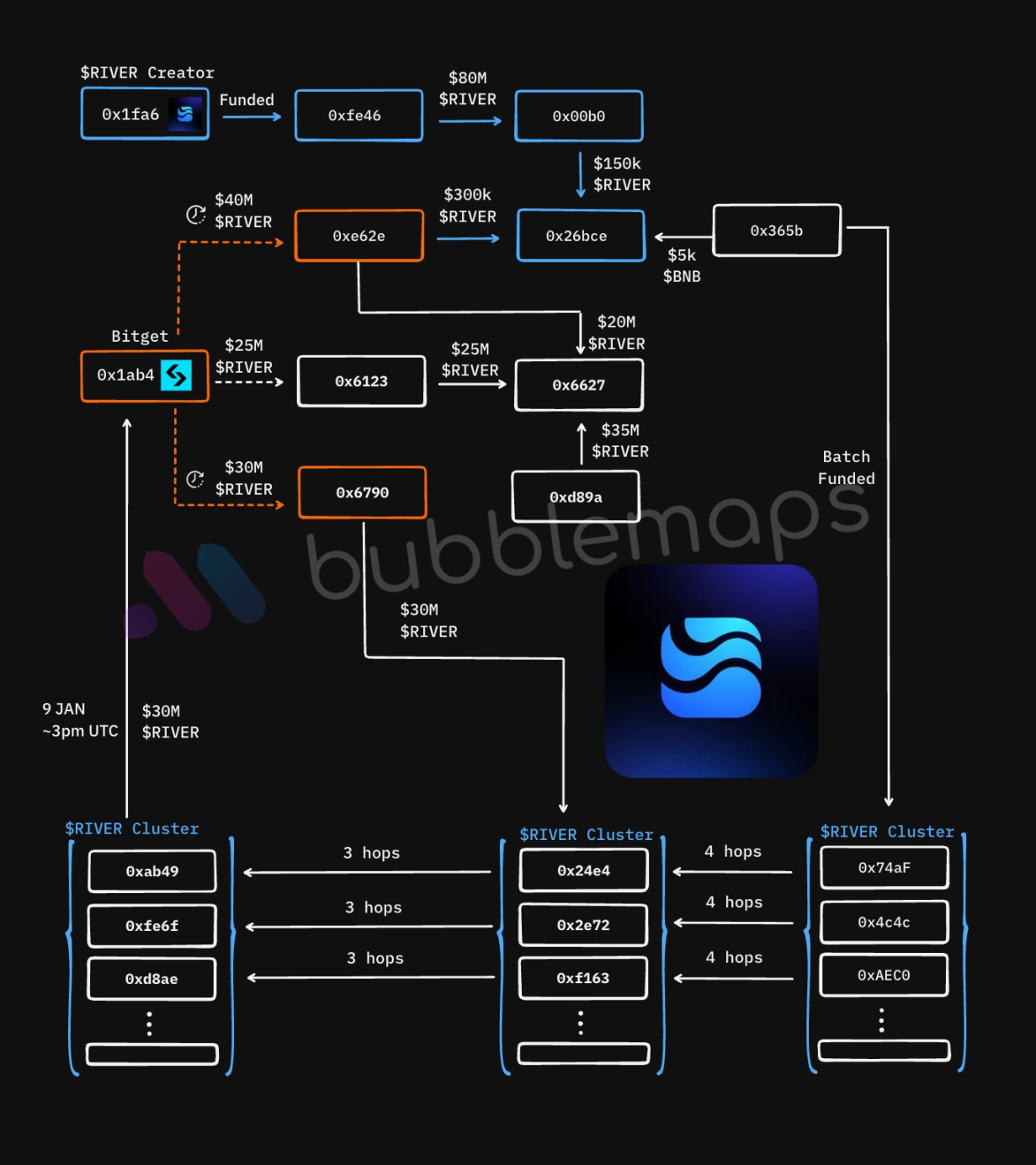

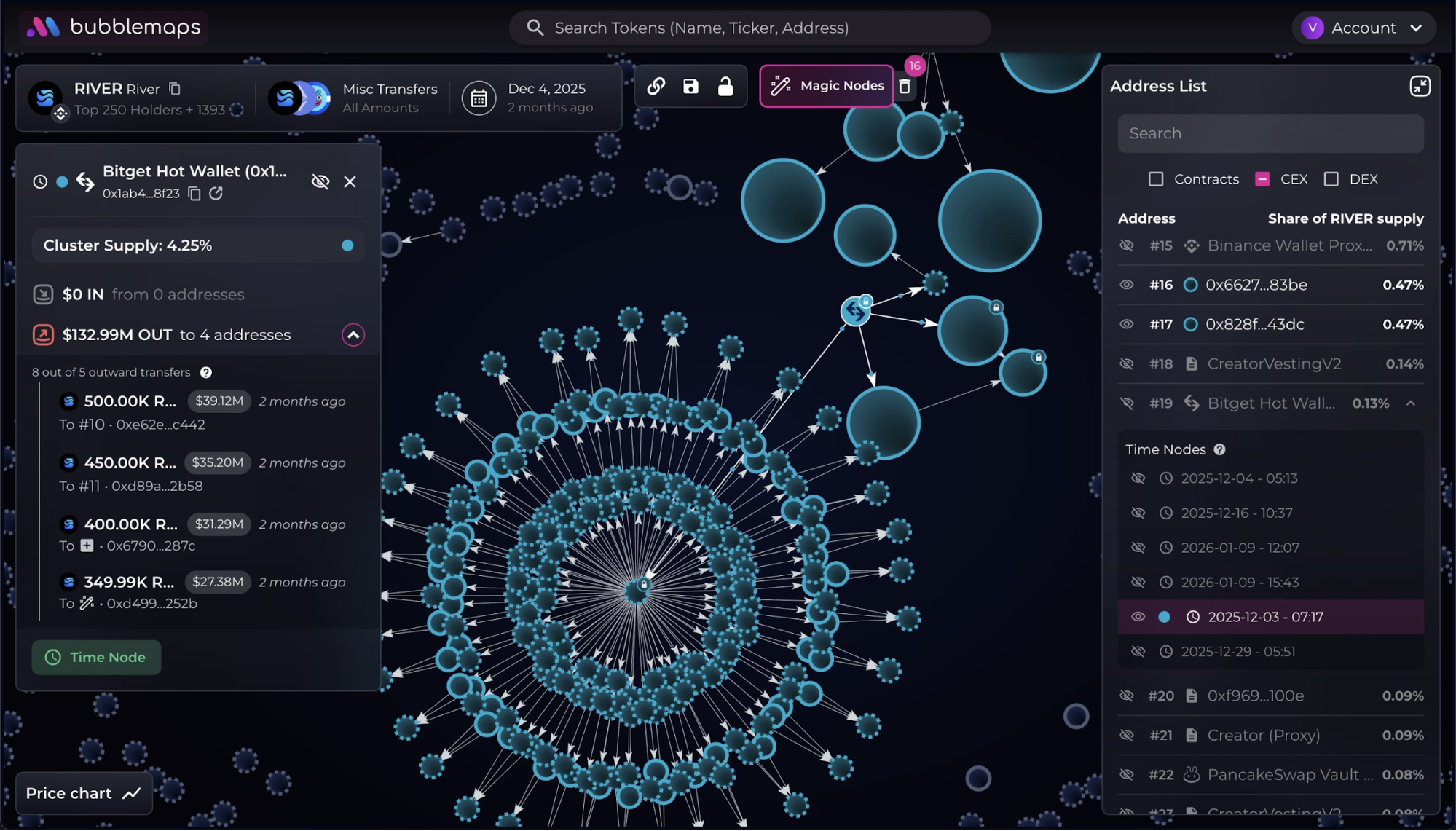

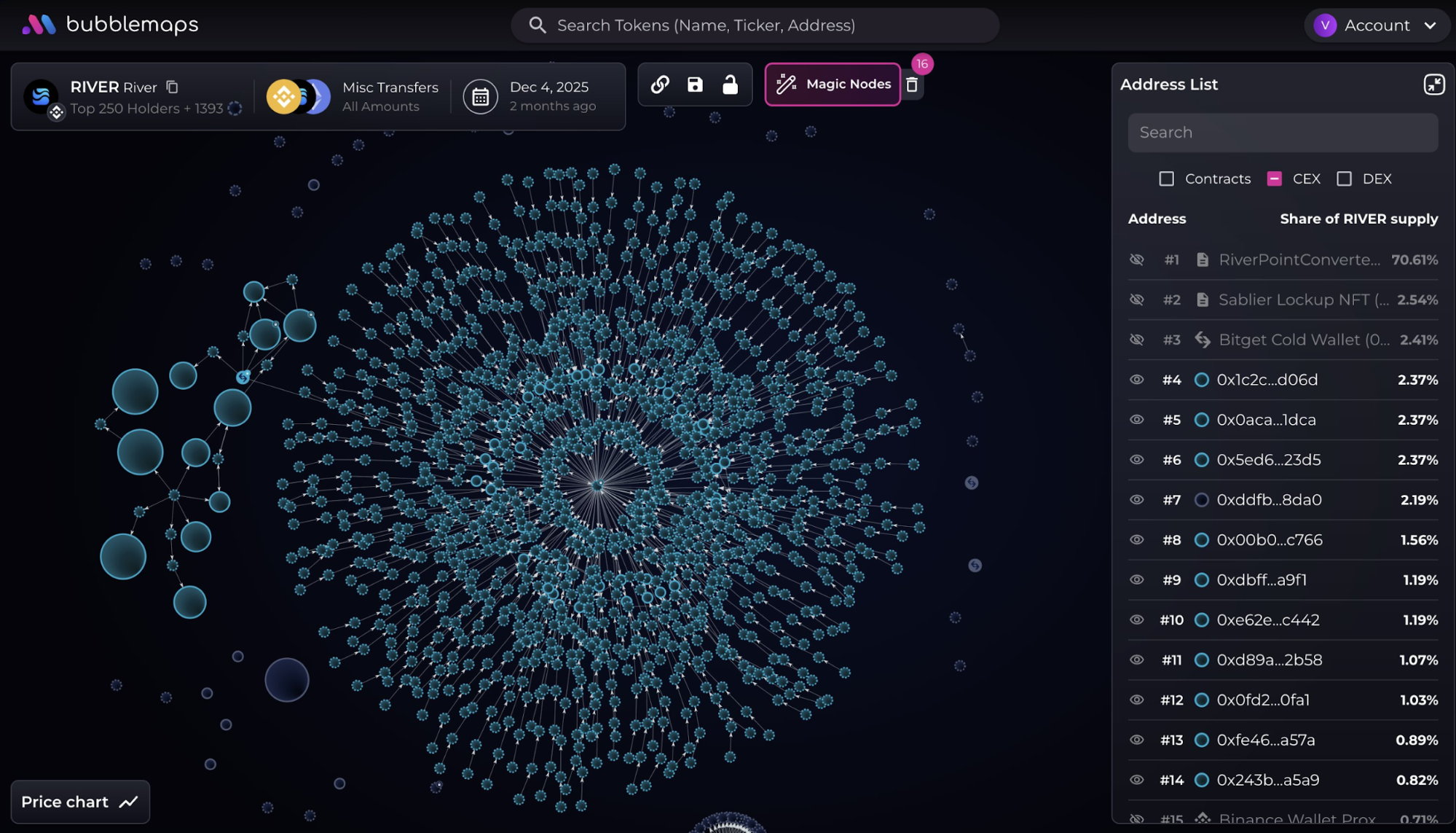

За даними Bubblemaps, масивний кластер з понад 2 000 гаманців безпосередньо пов’язаний із RIVER.

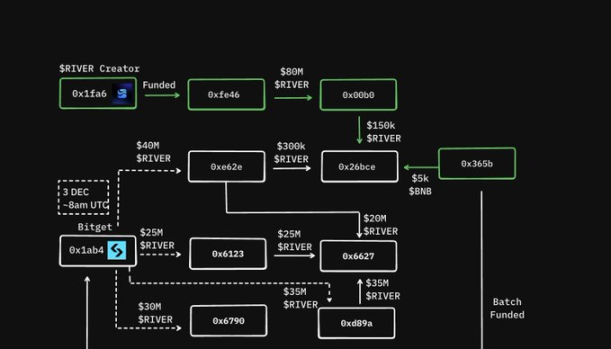

Виявлено, що через місяць після запуску RIVER сім адрес вивели 230 мільйонів токенів RIVER з Bitget. Ці гаманці не мали попередньої активності і отримали токени у вузькому часовому проміжку — 3 та 29 грудня.

Один із цих гаманців, 0x6790, розподілив 400 000 токенів RIVER між сотнями гаманців. Усі ці гаманці-отримувачі демонстрували схожі патерни: жодної попередньої активності, отримання схожих обсягів RIVER, відправлення токенів на Bitget 9 січня (ймовірно, для продажу), фінансування з одного джерела та чотири рівні переказів.

Bubblemaps зазначає, що адреса-гаманець, який фінансував цей кластер, 0x365b, безпосередньо пов’язаний із творцем RIVER. Гаманець 0x6790, який розподіляв RIVER у кластер, також має зв’язки з творцем RIVER. Bubblemaps оцінює прибуток цього кластеру у $10 мільйонів.

На даний момент очевидно, що RIVER пережив різке перепозиціювання — від стрімкого зростання до швидкої корекції — за дуже короткий період. Фокус ринку перемістився з наративу та очікувань зростання до питань розподілу токенів і аномалій руху коштів. Кластер адрес і пов’язані з ним докази, оприлюднені Bubblemaps, підсилили сумніви щодо концентрації токенів на ранніх етапах, прибутків пов’язаних адрес і продажу через біржі. Обговорення CoinGlass щодо ставок фінансування та переповнення позицій пропонує додаткову пояснювальну модель, яка свідчить, що деривативні структури могли посилити цінові коливання.

Кейс RIVER нагадує, що токени з низьким обігом і високою еластичністю схильні до екстремальних рухів, коли збігаються настрої та структурні чинники. Коли у структурі розподілу токенів і торгівлі з’являються негативні сигнали, корекції ціни, як правило, відбуваються швидше і глибше.

Відмова від відповідальності:

- Ця стаття повторно опублікована з [Foresight News]. Авторське право належить оригінальному автору [ChandlerZ]. У разі заперечень щодо цієї публікації, звертайтеся до команди Gate Learn. Команда оперативно відреагує відповідно до чинних процедур.

- Відмова: Думки та погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не зазначено Gate, відтворення, розповсюдження або плагіат перекладеної статті не допускається.