Після затвердження спотових ETF на BTC та ETH щоденні припливи й відпливи ETF стали ключовим показником для багатьох трейдерів, які аналізують ринок.

Суть проста: чистий приплив відображає інституційні покупки та бичачі очікування, а чистий відплив сигналізує про інституційні продажі та ведмежий настрій.

Однак щоденні дані ETF насправді показують результати попереднього дня.

На момент публікації цих даних ринкова ціна вже, як правило, відреагувала.

Чи можна передбачити, чи сьогоднішній потік ETF буде чисто позитивним або негативним?

Так, відповідь — це ставка премії ETF.

Перевірити цю закономірність нескладно. Огляд січня 2026 року, що добігає кінця, наочно це ілюструє.

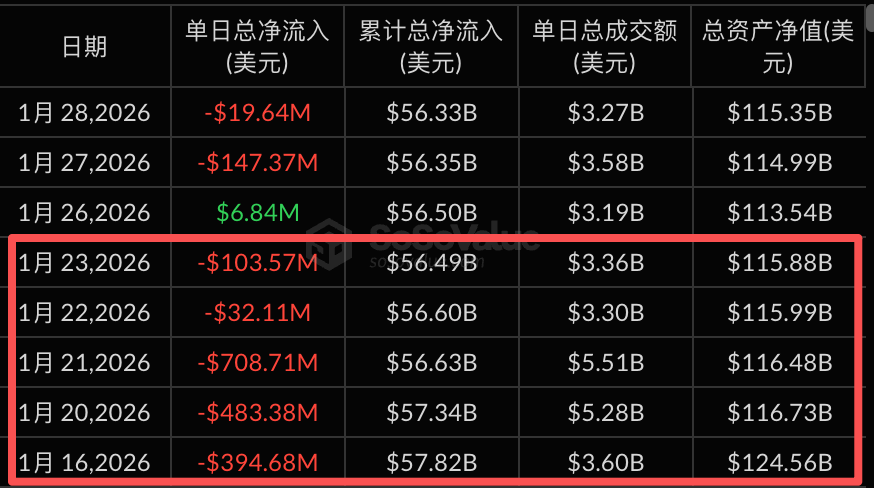

Станом на 28 січня цього року на ринку акцій США відбулося 18 торгових днів.

За статистикою, індекс премії Coinbase був позитивним лише два дні, а решта 16 днів залишалися в негативній зоні.

Дані про рух капіталу ETF свідчать, що з цих 16 днів 11 завершилися чистими відпливами.

Особливо з 16 по 23 січня негативна ставка премії стабільно знижувалася нижче -0,15%. За цей тиждень ETF зафіксували понад 1,3 млрд доларів США чистого відпливу, а ціна BTC впала з максимуму 97 000 доларів до близько 88 000 доларів.

Джерело даних: sosovalue

Розглянемо довший часовий проміжок.

З 1 липня 2025 року по 28 січня 2026 року було 146 торгових днів.

· Негативна премія спостерігалася у 48 днів, з яких 39 завершилися чистими відпливами — точність 81%.

· Позитивна премія була у 98 днів, з яких 82 завершилися чистими припливами — точність 84%.

Це підкреслює цінність ставки премії: вона дозволяє виявити рух капіталу раніше за більшість учасників ринку.

Що таке ставка премії?

Після всіх цих пояснень, що саме означає ставка премії?

Уявімо таку аналогію.

BTC — це розсипні яблука на фермерському ринку, а спотовий ETF на BTC — це подарункова коробка яблук у супермаркеті, де кожна коробка містить одне яблуко.

Якщо яблуко на ринку коштує 100 юанів, це і є чиста вартість активів (NAV).

Ціна коробки яблук у супермаркеті визначається попитом і пропозицією.

Якщо попит високий і ціну піднімають до 102 юанів, це позитивна ставка премії +2%.

Якщо переважають продавці, і ціна коробки падає до 98 юанів, це негативна ставка премії -2%.

Ставка премії показує, наскільки ринкова ціна ETF відхиляється від реальної ціни BTC.

Позитивна премія свідчить про оптимістичний настрій ринку, коли покупці активно входять у ринок.

Негативна премія відображає песимізм, коли продавці прагнуть вийти.

Як ставка премії пов’язана з припливами та відпливами ETF

Ставка премії — не лише індикатор настроїв, а й ключовий рушій руху капіталу.

Ключовою фігурою тут є AP, або авторизований учасник — це привілейовані учасники ринку.

AP працюють за безризиковою арбітражною моделлю: вони можуть підписувати або викуповувати паї ETF на первинному ринку і торгувати ними на вторинному ринку.

Щоразу, коли виникає цінова різниця, AP здійснюють арбітраж.

Коли з’являється позитивна премія і коробка яблук дорожча за розсипне яблуко, AP купують BTC на первинному ринку, формують з нього паї ETF і продають ці паї на вторинному ринку, фіксуючи спред. Це означає купівлю BTC і призводить до чистих припливів.

Коли ж виникає негативна премія і коробка дешевша за розсипне яблуко, AP купують ETF на вторинному ринку, викуповують їх на BTC і продають BTC, отримуючи прибуток на різниці. Це означає продаж BTC і веде до чистих відпливів.

Логіка така:

З’являється премія → AP запускають арбітраж → відбувається підписка або викуп → з’являються чисті припливи або відпливи.

Дані про рух капіталу ETF публікуються наступного дня після розрахунків.

Ставка премії оновлюється в реальному часі, а дані про рух капіталу мають затримку.

Тому ставка премії дає вам перевагу над ринком.

Як використовувати ставку премії

Тепер, розуміючи зв’язок між ставкою премії та чистими потоками ETF, як впровадити цей показник у власні торгові стратегії?

По-перше, не слід покладатися лише на ставку премії.

Вона може показати напрям руху капіталу, але не масштаби чи сталість цього руху.

Рекомендую поєднувати її з такими чинниками.

1. Важливіша сталість, а не разове значення ставки премії

Один день негативної премії може бути короткостроковим коливанням.

Але якщо негативна премія триває кілька днів поспіль, це, ймовірно, свідчить про безперервні чисті відпливи і вимагає обережності.

П’ять торгових днів із 16 по 23 січня цього року: стійкі негативні премії відповідали п’яти дням чистих відпливів, а BTC знизився майже на 10%.

2. Слідкуйте за екстремальними значеннями ставки премії

Зазвичай ставка премії коливається в межах ±0,5%.

Якщо вона виходить за межі ±1%, це свідчить про суттєву зміну настроїв, посилення арбітражної активності AP і прискорення руху капіталу.

3. Оцінюйте у контексті цінових рівнів

Тривалі негативні премії на високих цінах можуть означати ранній відтік капіталу.

Тривалі позитивні премії на низьких цінах можуть сигналізувати про припливи з метою «купівлі на дні».

Ставка премії сама по собі не є торговим сигналом, але може допомогти підтвердити поточний тренд або своєчасно виявити потенційний розворот.

Завершальні нотатки

На завершення кілька важливих зауважень:

Жоден індикатор не гарантує точність. Ефективність ставки премії залежить від коректної роботи арбітражного механізму AP.

В екстремальних ринкових умовах — наприклад, під час різкого падіння 11 жовтня — ліквідність може зникнути, арбітражні механізми можуть не спрацювати, і зв’язок між ставкою премії та рухом капіталу послаблюється.

Крім того, ставка премії — лише один із способів спостереження за тенденціями капіталу ETF.

Для досвідчених інвесторів це лише одна складова загальної стратегії.

Оптимально перевіряти дані за допомогою таких індикаторів:

- Зміни позицій ETF: зростання означає накопичення інституціями, зниження — скорочення позицій. Це більш прямий індикатор, ніж ставка премії, але оновлюється з затримкою.

- Базис ф’ючерсів і ставки фінансування: позитивний базис і стійко високі ставки фінансування вказують на перегріті бичачі настрої та можливий надмірний оптимізм. Протилежні значення сигналізують про перевагу ведмежих настроїв.

- Співвідношення Put/Call на опційному ринку: Put — ведмежий, Call — бичачий. Зростання співвідношення означає підвищення обережності, зниження — домінування оптимізму.

- Великі ончейн-перекази та чисті припливи на біржі: великі перекази BTC на біржі зазвичай означають майбутній тиск продажу. Великі відпливи свідчать про накопичення.

Наприклад,

Якщо ви бачите: стійкі негативні премії, скорочення позицій ETF і зростання чистого припливу на біржі,

усі три сигнали вказують в одному напрямку — капітал виходить, а тиск продажу зростає.

У такій ситуації мінімум, що варто зробити — це проявити обережність і скоротити позицію, а не купувати на падінні.

Жоден окремий індикатор не дає повної картини. Лише комплексна перевірка підвищує точність оцінки.

Чим більше аспектів ви відстежуєте на ринку, тим меншим стає ваш інформаційний розрив — але розрив у часі завжди залишається.

Той, хто першим визначає напрямок руху капіталу, отримує перевагу.

Відмова від відповідальності:

- Ця стаття передрукована з [[TechFlow(https://www.techflowpost.com/zh-CN/article/30175)], всі права належать оригінальному автору] з авторськими правами, що належать оригінальному автору>) [San]. Якщо у вас є заперечення щодо цього передруку, зверніться до команди Gate Learn, і ми оперативно розглянемо питання згідно з відповідними процедурами.

- Відмова від відповідальності: думки та погляди, висловлені в цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не розповсюджуйте та не плагіатьте перекладену статтю без посилання на Gate.