Основні висновки

- У 2021 році очікування щодо цього класу активів були надмірно завищені; з того часу оцінки стали раціональнішими й наразі є обґрунтованими для якісних активів

- У міру пом’якшення регуляторного середовища у США питання вирівнювання інтересів і захоплення вартості токенів нарешті переходять у нову фазу, що підвищує інвестиційну привабливість токенів

- Зростання криптоекономіки переходить від циклічного до сталого, і галузь вже створила низку цінних прикладів застосування поза межами Bitcoin

- Лідируючі блокчейни закріплюють за собою статус стандарту для стартапів і підприємств, стаючи платформою для найшвидше зростаючих бізнесів у світі

- Після чотирирічного ведмежого ринку в альткоїнах настрої залишаються на мінімальному рівні, тож багаторічна можливість для провідних проєктів залишається недооціненою, а аналітиків, які моделюють експоненційне зростання, майже немає

- Хоча провідні проєкти можуть досягти успіху в наступну епоху криптоекономіки, зростаючі очікування щодо результатів і посилення конкуренції з боку підприємств витіснять слабших гравців

- Мало що може зрівнятися із силою ідеї, час якої настав, і криптоекономіка ще ніколи не виглядала такою неминучою

Криптоекономіка перебуває у періоді найбільших трансформацій за вісім років мого досвіду в галузі. Інституції накопичують монети, тоді як піонери-кіферпанки диверсифікують свої статки. Підприємства готуються до зростання за S-кривою, а розчаровані учасники ринку вигорають. Уряди переводять глобальну фінансову систему на блокчейн-рельси, а дайтрейдери стежать за графіками. Країни, що розвиваються, святкують демократизацію фінансів, а скептики зі США нарікають на «казино».

Останнім часом багато пишуть про те, який історичний період найбільше нагадує нинішню криптоекономіку. Оптимісти порівнюють її з інтернетом після дотком-бульбашки — вважаючи, що епоха спекуляцій позаду, і, як у випадку Google та Amazon, з’являться стійкі лідери, які піднімуться за S-кривою. Песимісти проводять аналогії з ринками, що розвиваються, такими як Китай 2010-х років, і вважають, що слабкий захист інвесторів і дефіцит довгострокового капіталу можуть призвести до відставання цін активів навіть на тлі зростання індустрії.

В обох підходах є частка правди. Історія — найкращий орієнтир для інвестора після власного досвіду. Проте аналогії мають свої межі. Потрібно розуміти криптоекономіку у власному макроекономічному й технологічному контексті. Ринки — це не моноліт, а безліч історій і дійових осіб, які взаємопов’язані, але різні.

Далі подано мій аналіз пройденого та майбутнього шляху галузі.

Повний текст есе також доступний на нашому вебсайті.

Цикл Червоної Королеви

«Тут, бачиш, треба бігти з усіх сил, аби залишитися на місці. А щоб потрапити кудись іще, треба бігти як мінімум удвічі швидше!» – Льюїс Керролл

У фінансових ринках очікування мають вирішальне значення. Якщо їх перевищити — ціни зростають. Якщо ні — падають. З часом очікування рухаються маятником, а майбутня дохідність часто має обернену кореляцію.

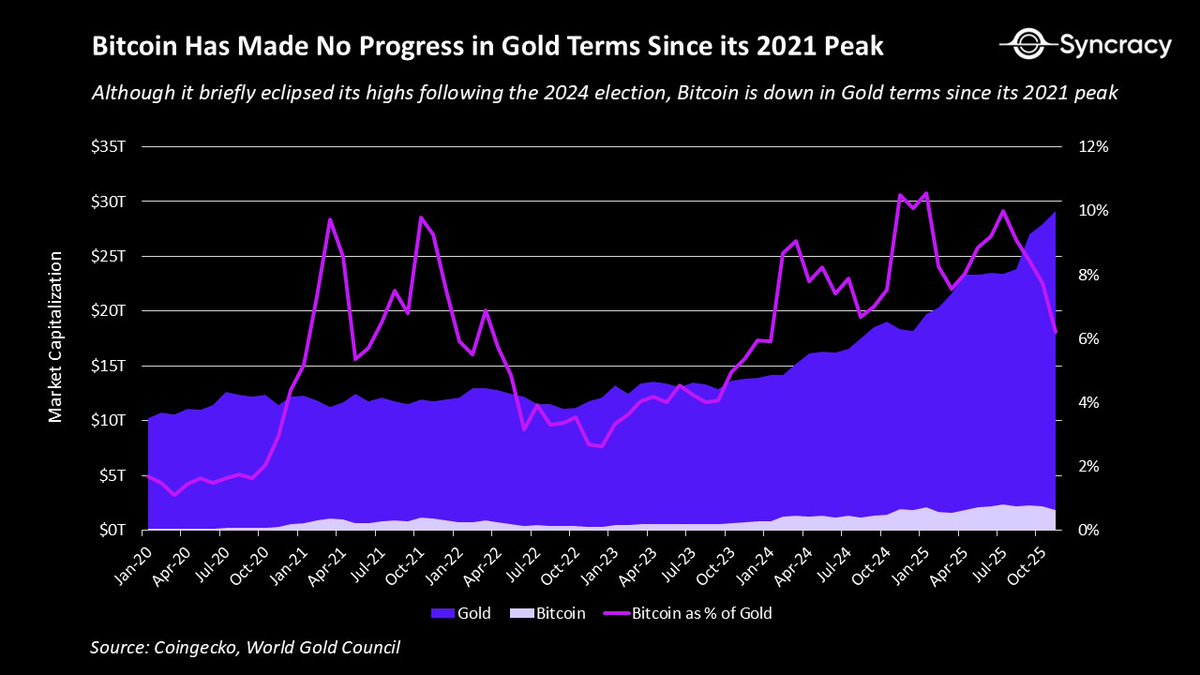

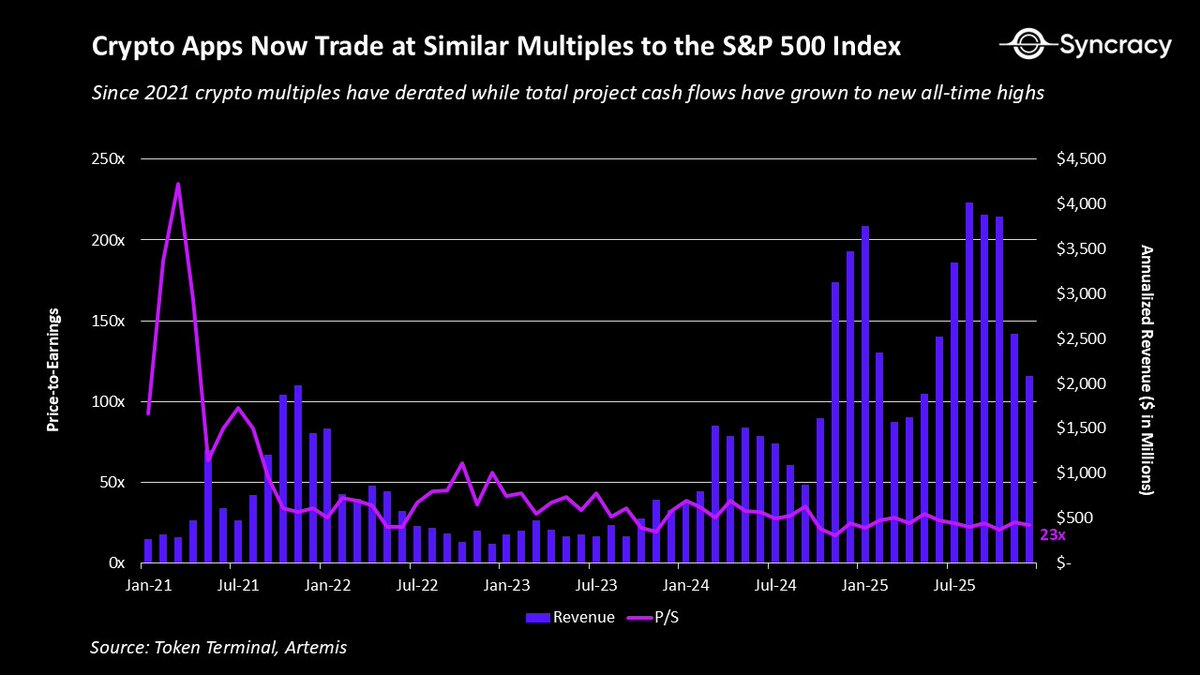

У 2021 році криптоекономіка сформувала очікування, які значно перевищували уявлення більшості. Це було очевидно: DeFi blue-chip торгувалися з мультиплікаторами ціна/продажі 500х, а вартість восьми платформ смартконтрактів перевищила $100 млрд. Не кажучи вже про метавсесвіт і NFT. Але найяскравішим свідченням цього є співвідношення Bitcoin/Gold.

Попри всі досягнення, Bitcoin не оновлював максимумів щодо Gold із 2021 року і навіть втратив у ціні. Хто б міг подумати, що у «крипто-столиці» світу за Трампа, після найуспішнішого запуску ETF в історії та на тлі системної девальвації долара, Bitcoin буде менш успішним як цифрове золото, ніж чотири роки тому?

В інших аспектах ситуація ще гірша. Більшість проєктів увійшли в цей цикл із низкою структурних проблем, що ускладнили реагування на завищені очікування:

- Доходи більшості проєктів мали циклічний характер і залежали від постійного зростання цін активів

- Регуляторна невизначеність стримувала участь інституційних і корпоративних інвесторів

- Подвійна структура власності призводила до конфлікту інтересів між інсайдерами з капіталом і публічними інвесторами в токени

- Недостатня прозорість створювала інформаційну асиметрію між командами проєктів і спільнотами

- Відсутність єдиних підходів до оцінки вартості призводила до надмірної волатильності й відсутності фундаментальних цінових рівнів підтримки

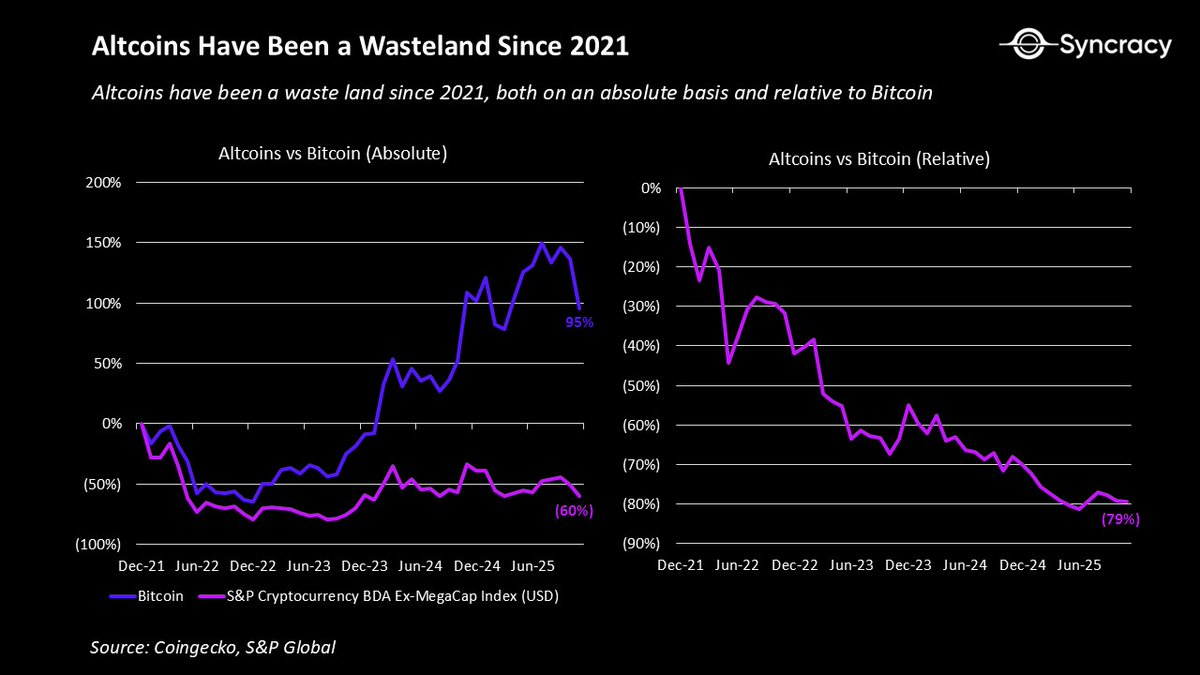

Поєднання цих факторів призвело до того, що більшість токенів втратили у вартості, і лише окремі наблизилися до максимумів 2021 року. Психологічний вплив був значним, адже мало що так деморалізує, як тривала праця без винагороди.

Це розчарування особливо відчутне для спекулянтів і шукачів легких грошей, які вважали криптовалюти найпростішим шляхом до багатства. З часом це призвело до масового вигорання в індустрії.

Водночас це здоровий процес. Слабкі зусилля не мають систематично приносити надзвичайні результати, як це було раніше, і епоха до 2022 року, коли можна було швидко збагатитися на проєктах без реального продукту, була нежиттєздатною.

Однак позитив у тому, що ці проблеми вже широко усвідомлені, і ціни це враховують. Сьогодні мало хто з учасників ринку готовий розглядати довгострокові фундаментальні ідеї поза Bitcoin. Після чотирьох років падіння клас активів отримав необхідні умови для позитивних несподіванок.

Просвітлена криптоекономіка

Як зазначалося вище, криптоекономіка увійшла в цей цикл із низкою структурних проблем. Добре, що всі це розуміють, і багато з них уже стають минулим.

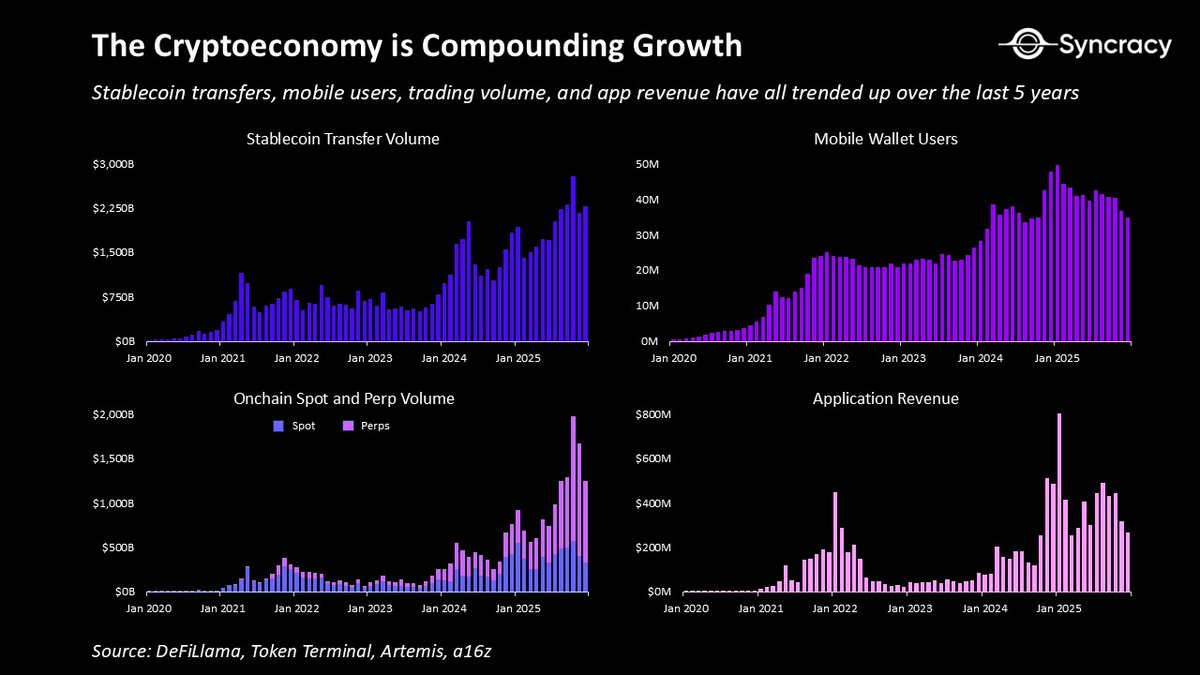

Насамперед, окрім цифрового золота, з’являється низка прикладів використання, які демонструють складне зростання, і ще більше — у процесі переходу. За останні роки криптоекономіка створила:

- Пірингові інтернет-платформи, які дозволяють користувачам укладати угоди й забезпечувати виконання контрактів без урядових чи корпоративних посередників

- Цифрові долари, які можна зберігати й переказувати в будь-якій точці світу з інтернетом, що дає мільярдам людей дешеві й надійні гроші

- Децентралізовані біржі, які дозволяють будь-кому, будь-де торгувати провідними світовими активами будь-якого класу цілодобово на одному прозорому майданчику

- Нові деривативи, такі як подієві контракти та безстрокові свопи, що дають суспільству цінні прогностичні інструменти й ефективніше ціноутворення відповідно

- Глобальні ринки застави, які дозволяють користувачам отримувати кредит без дозволу через прозору автоматизовану інфраструктуру з мінімальним контрагентським ризиком

- Платформи для демократизованого створення активів, які дозволяють будь-кому — фізичним і юридичним особам — випускати публічно торговані активи за копійки

- Відкриті платформи для залучення капіталу, які дозволяють будь-кому у світі залучати фінансування для бізнесу й долати місцеві економічні обмеження

- Мережі фізичної інфраструктури, які залучають капітал і розподіляють операції між незалежними операторами, створюючи масштабовану й стійку інфраструктуру

Це не повний перелік усіх цінних прикладів використання, які вже створила галузь. Головне — багато з них демонструють реальну цінність і зростають незалежно від динаміки цін на криптоактиви.

Паралельно моделі подвійної структури власності — токени й акції — поступово змінюються завдяки пом’якшенню регуляторного тиску та усвідомленню засновниками вартості узгодження інтересів. Деякі проєкти консолідують активи та доходи в один токен, а інші чітко розмежовують, що дохід на блокчейні належить власникам токенів, а позабіржовий — акціонерам. Крім того, прозорість звітності зростає завдяки розвитку незалежних постачальників даних, що знижує інформаційну асиметрію й покращує аналіз.

Водночас формується консенсус щодо перевіреного часом принципу: 99,9% усіх активів мають генерувати грошові потоки, і лише BTC та ETH залишаються рідкісними винятками як засоби збереження вартості. З приходом фундаментальних інвесторів ці підходи лише закріпляться, а раціональність ринку зростатиме.

Зрештою, із часом ідея самостійного володіння грошовими потоками на блокчейні може стати проривом такого ж масштабу, як і самостійне володіння цифровими засобами збереження вартості. Адже коли ще в історії можна було володіти цифровими пред’явницькими активами, які автоматично оплачуються щоразу, коли використовується програма, з будь-якої точки світу?

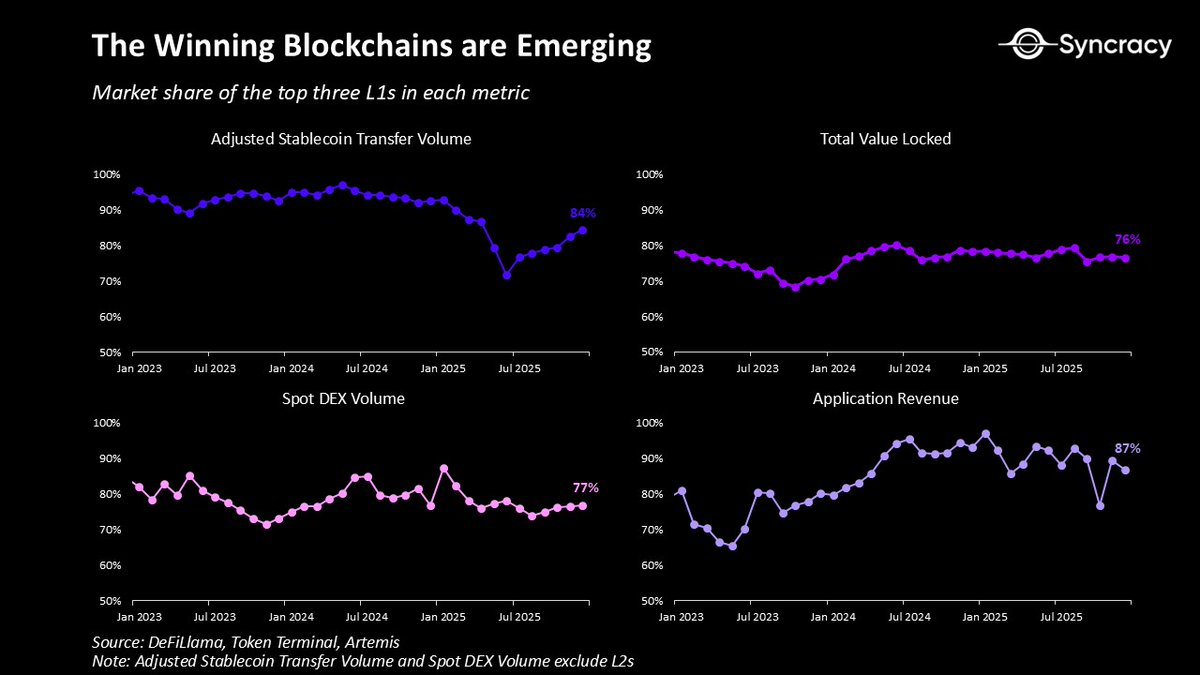

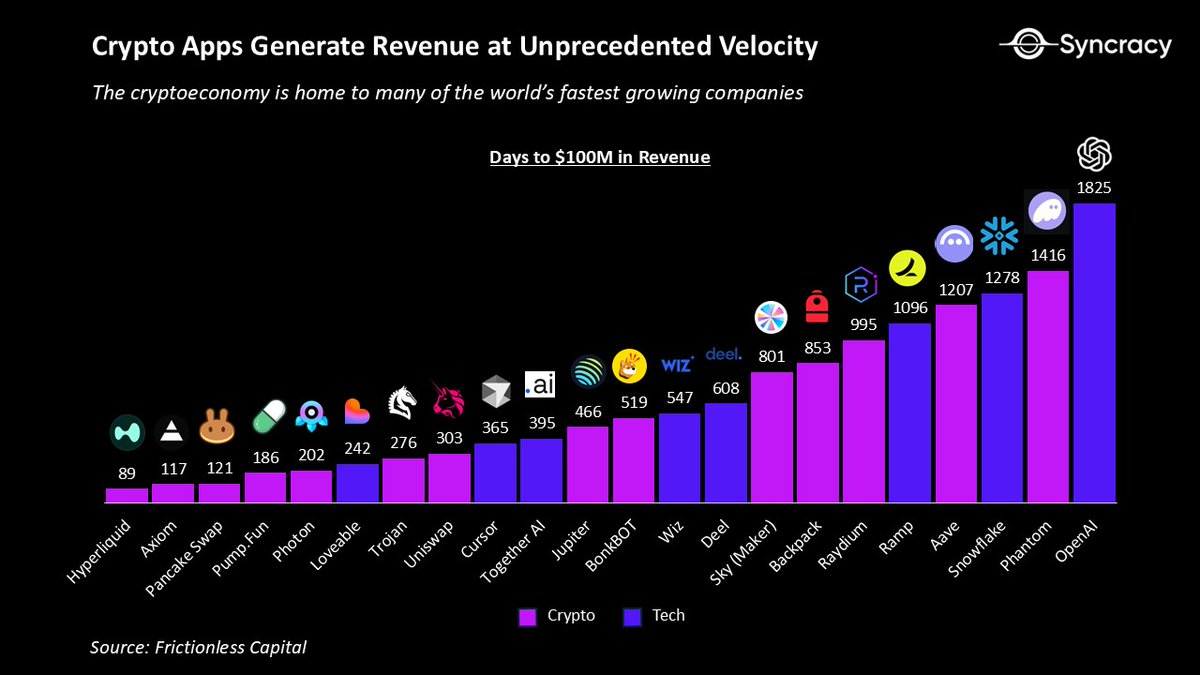

На цьому тлі переможці серед блокчейнів стають грошовою й фінансовою основою інтернету. Щодня мережеві ефекти Ethereum, Solana та Hyperliquid посилюються, завдяки розширенню екосистем активів, застосунків, бізнесів і користувачів. Їхня відкритість і глобальний розподіл дозволили їхнім застосункам стати одними з найшвидше зростаючих бізнесів у світі з безпрецедентною ефективністю капіталу та швидкістю доходів. У довгостроковій перспективі ймовірно, що ці платформи стануть основою фінансових супераплікацій, за частку яких зараз змагаються провідні фінтех-компанії.

На цьому тлі гравці з Wall Street і Silicon Valley активно впроваджують блокчейн-ініціативи. Щотижня з’являється нова хвиля продуктів — від токенізації до стейблкоїнів і всього між ними. Важливо, що на відміну від попередніх етапів криптоекономіки, ці продукти не є експериментами. Це продукти промислового рівня, які переважно створені на публічних блокчейнах, а не в закритих приватних системах.

Активність лише зростатиме, оскільки відкладений ефект регуляторних змін проявлятиметься у найближчі квартали. Завдяки більшій визначеності підприємства й інституції можуть нарешті зосередитися не на тому, «чи це легально», а на тому, як блокчейни можуть розширити джерела доходу, знизити витрати й відкрити нові бізнес-моделі.

Один із симптомів поточної ситуації — майже ніхто з галузевих аналітиків не моделює експоненційного зростання. Багато моїх колег із продажу й купівлі навіть не розглядають річні темпи зростання понад 20%, щоб не виглядати надто оптимістичними.

Після перегляду оцінок і чотирьох років спаду варто спитати себе: що, якщо все це справді вийде на експоненційну траєкторію? Що, якщо знову варто мріяти?

Сутінкова зона

«Запалити свічку — значить відкинути тінь» — Урсула Ле Гуїн

Прохолодного осіннього дня 2018 року я зайшов до кабінету колишнього професора перед ще одним важким днем у сфері інвестбанкінгу, щоб поговорити про все, що стосується блокчейну. Сівши, я почув від нього історію розмови з керівником скептично налаштованого хедж-фонду, який вважав, що криптовалюти входять у ядерну зиму й залишаються рішенням у пошуках проблеми.

Після короткого екскурсу у проблему непомірного суверенного боргу та втрати довіри до інституцій він підсумував для мене те саме, що й для скептика: «За 10 років світ буде вдячний, що ми побудували цю паралельну систему».

Минуло ще не 10 років, але його слова виглядають пророчими, адже криптоіндустрія дедалі більше нагадує ідею, час якої настав.

У такому ж дусі, і це основна ідея цього есе, варто стверджувати, що світ досі недооцінює те, що тут створюється. І для всіх, хто інвестує, найважливіше — багаторічна можливість для лідерів ринку залишається недооціненою.

Це ключовий момент, адже хоча криптовалюти можуть стати неминучими, улюблена монета може знецінитися до нуля. Зі зростанням неминучості криптоіндустрії зростає конкуренція й тиск на результат. Коли у галузь увійдуть інститути й підприємства, про які йшлося вище, вони, ймовірно, витіснять багатьох слабких гравців. Це не означає, що вони монополізують технологію, але це означає, що лише кілька нативних гравців стануть великими переможцями, навколо яких трансформується ринок.

Це не заклик до цинізму. 90% стартапів у всіх секторах нових технологій зазнають невдачі. Той факт, що у найближчі роки буде більше публічних провалів, не повинен відволікати від головного.

Немає, мабуть, технології, яка більше відповідала б духу часу, ніж криптовалюти. Зниження довіри до інституцій у розвинених країнах, неконтрольовані державні витрати серед країн G7, відверта девальвація валюти від найбільшого емітента фіатних грошей у світі, деглобалізація та фрагментація міжнародного порядку, зростаючий попит на нову, справедливішу систему. Поки програмне забезпечення трансформує світ, а ШІ прискорює цей процес, і молодші покоління успадковують багатство від бебі-бумерів, кращого часу для виходу криптоекономіки з власної бульбашки годі й шукати.

Багато аналітиків розглядають цей момент крізь призму класичних моделей, таких як Gartner hype cycle чи «постажіотажна» фаза Карлоти Перес, стверджуючи, що найкращі прибутки вже позаду, а далі настає фаза утилітарності. Проте реальність набагато цікавіша.

Криптоекономіка — це не єдиний ринок, що зріє одночасно, а сукупність продуктів і бізнесів на різних етапах впровадження. І, що важливо, спекуляції не зникають у фазі зростання технології, а лише змінюють інтенсивність разом із настроями й темпом інновацій. Хто стверджує, що час спекуляцій минув, або втомився, або не знає історії.

Скептицизм виправданий, але не варто бути циніком. Ми переосмислюємо гроші, фінанси та управління ключовими економічними інституціями. Це має бути водночас захопливо й складно.

Ваше завдання — знайти спосіб максимально використати нову реальність, а не писати нескінченні тредди у Twitter про те, чому все приречено.

Адже крізь туман розчарування й невизначеності для тих, хто готовий зробити ставку на світанок нової епохи, а не сумувати за заходом старої, відкривається можливість усього життя.

Важливі юридичні зауваження

Ця публікація має виключно інформаційний характер і не є інвестиційною порадою, пропозицією щодо продажу або закликом до купівлі будь-яких цінних паперів чи інвестиційних продуктів. Усі інвестиції пов’язані з ризиком, зокрема можливістю втрати основної суми. Минулі результати не гарантують майбутніх. Будь-які прогнози або гіпотетичні приклади містять ризики й невизначеність і не є гарантією майбутніх результатів. Цей матеріал не створює відносин клієнта й радника. Компанія не несе відповідальності за точність або повноту інформації третіх сторін, на яку посилається цей матеріал. Відгуки або рекомендації, якщо вони є, відповідають вимогам SEC щодо розкриття інформації про винагороду та конфлікти інтересів. Компанія зберігає записи для підтвердження усіх тверджень відповідно до регуляторних вимог. Весь контент захищено законами про інтелектуальну власність і не може бути скопійований або розповсюджений без дозволу.

Відмова від відповідальності:

- Ця стаття є передруком із [RyanWatkins_]. Усі авторські права належать оригінальному автору [RyanWatkins_]. Якщо у вас є зауваження щодо передруку, зв’яжіться з командою Gate Learn, і питання буде оперативно вирішене.

- Відмова від відповідальності: Думки й погляди, висловлені в цій статті, є виключно позицією автора й не становлять інвестиційної поради.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено окремо, копіювання, розповсюдження або плагіат перекладу заборонені.