На практиці стратегії straddle дають трейдерам змогу отримувати премії за волатильність, коли очікуються значні коливання цін, або отримувати стабільний дохід від часової вартості, якщо волатильність переоцінена й ціни консолідуються. Такий підхід забезпечує відносно стабільне та стале джерело доходу.

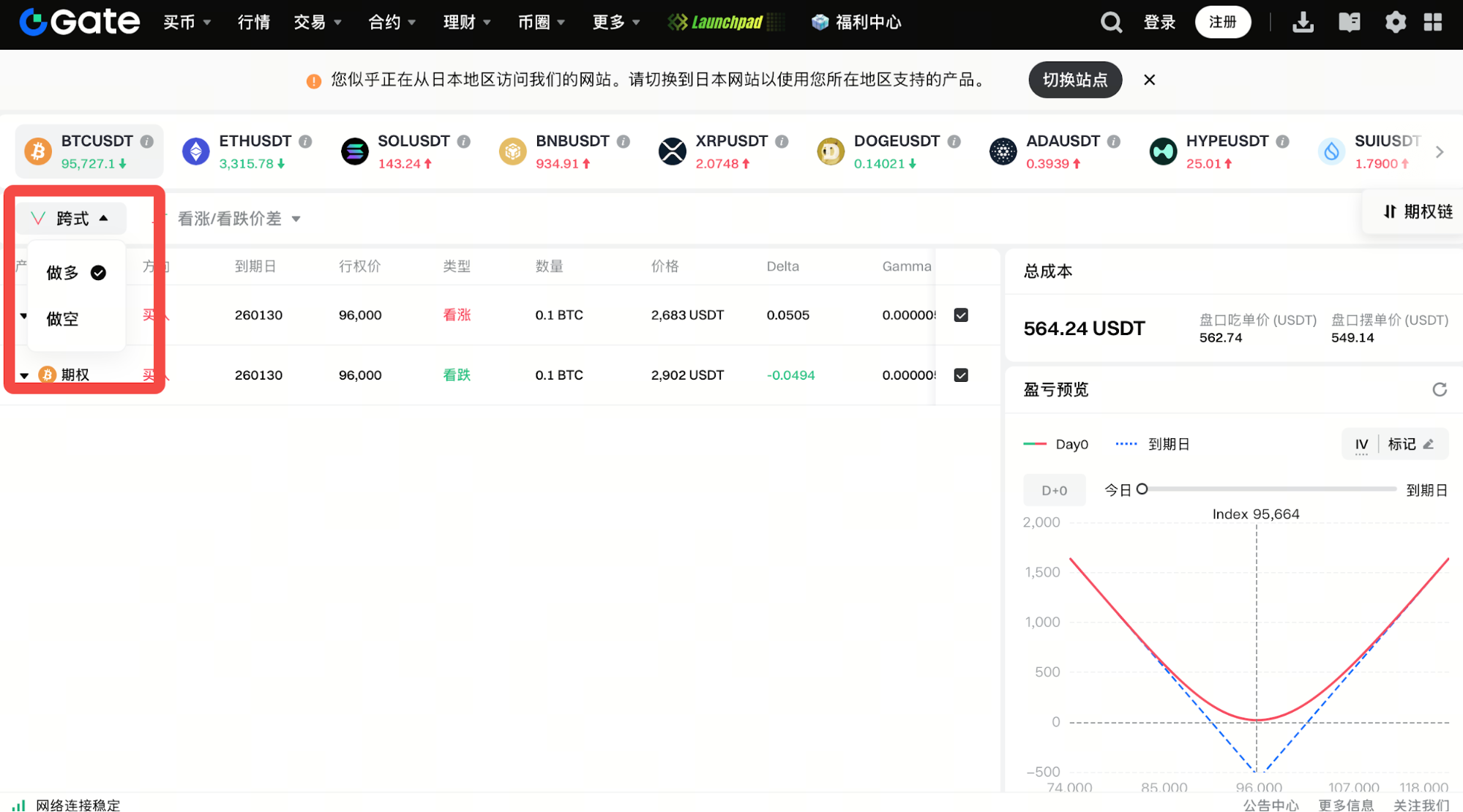

Gate Options тепер пропонує функцію комбінованих стратегічних ордерів, яка підтримує декілька комбінацій опціонних стратегій. Користувачі можуть виконувати багатоногі стратегії, такі як straddle, одним кліком, що допомагає ефективно працювати на ринках із вузьким ціновим діапазоном і безперервно отримувати дохід від премій.

Ця функція також надає повний попередній перегляд прибутків і збитків для всієї стратегії.

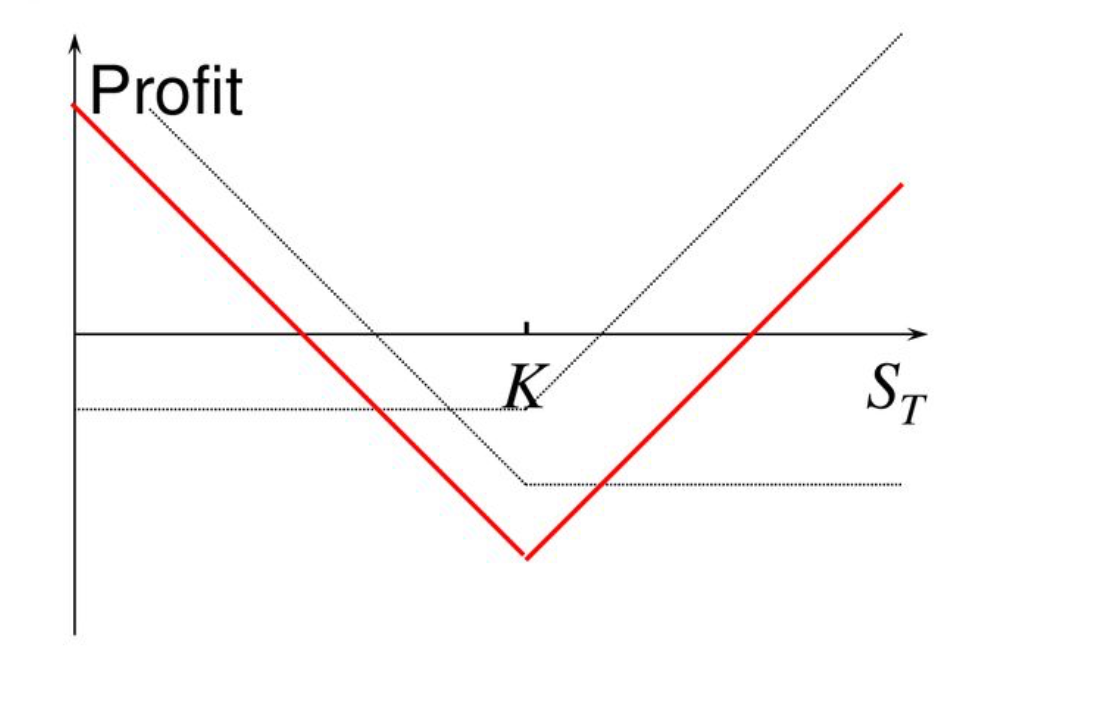

Опціонна стратегія Straddle (Straddle)

- Опціонна стратегія Straddle (Straddle) передбачає купівлю call- та put-опціону на один і той самий базовий актив з однаковими страйк-цінами та датами експірації.

- Мета: отримати прибуток від суттєвих рухів ціни базового активу незалежно від напрямку — зростання чи падіння.

Особливості стратегії:

Двосторонній прибуток: За різких рухів ціни в будь-якому напрямку прибуток від одного опціону може компенсувати збитки від іншого.

Сценарії застосування:

- Стратегія straddle найкраще підходить для періодів, коли очікується значна волатильність, але напрямок руху невідомий. Типові приклади — напередодні фінансової звітності, державних оголошень або важливих подій.

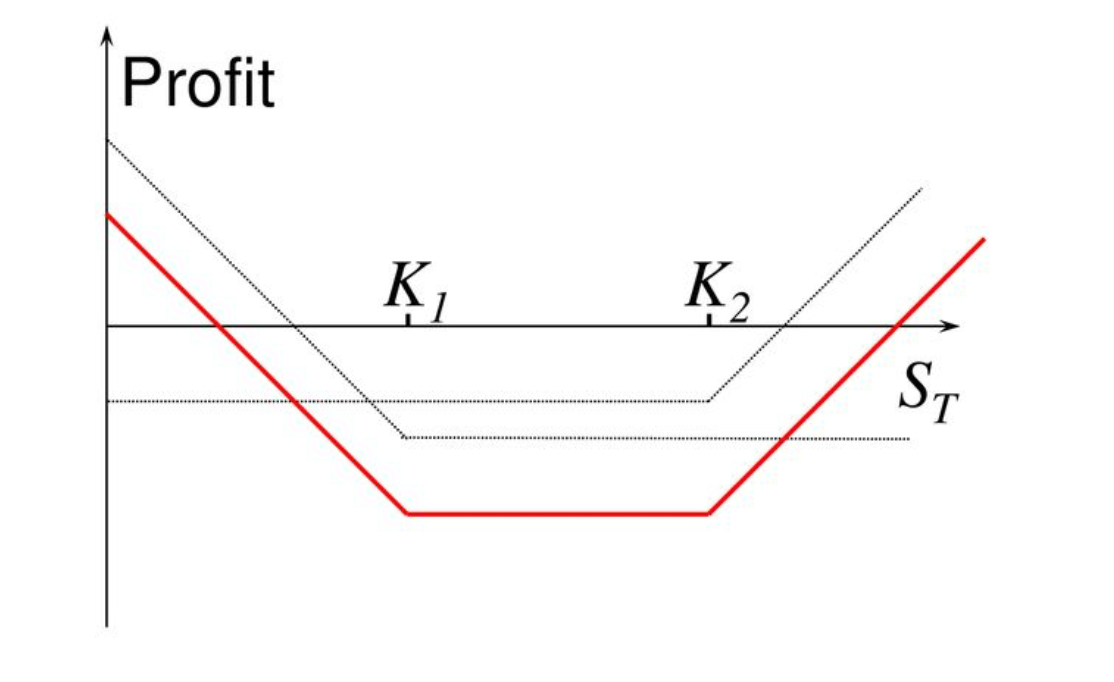

Комбінація strangle (Strangle)

- Комбінація strangle (Strangle) — це опціонна стратегія, яку застосовують, коли очікується значна волатильність базового активу, але напрямок руху невідомий. Як і у straddle, у strangle використовують різні страйк-ціни, що зазвичай призводить до меншої загальної премії.

- Основна мета — отримати прибуток від великих коливань ціни базового активу незалежно від напрямку.

Відмінність від straddle:

- Straddle: купівля call- і put-опціону з однаковою страйк-ціною.

- Strangle: купівля call- і put-опціону з різними страйк-цінами, які зазвичай розташовані на певній відстані одна від одної, що знижує загальні витрати.

Сценарії застосування:

- Стратегія strangle ідеально підходить, якщо ви очікуєте суттєву волатильність, але не можете передбачити напрямок.

- Прикладами є майбутній вихід фінансової звітності, оголошення політики чи великі ринкові події.

- Ключова перевага цієї стратегії — нижча вартість премії. Порівняно зі straddle, вона має менший ризик, але потребує більшого руху ціни для отримання прибутку.

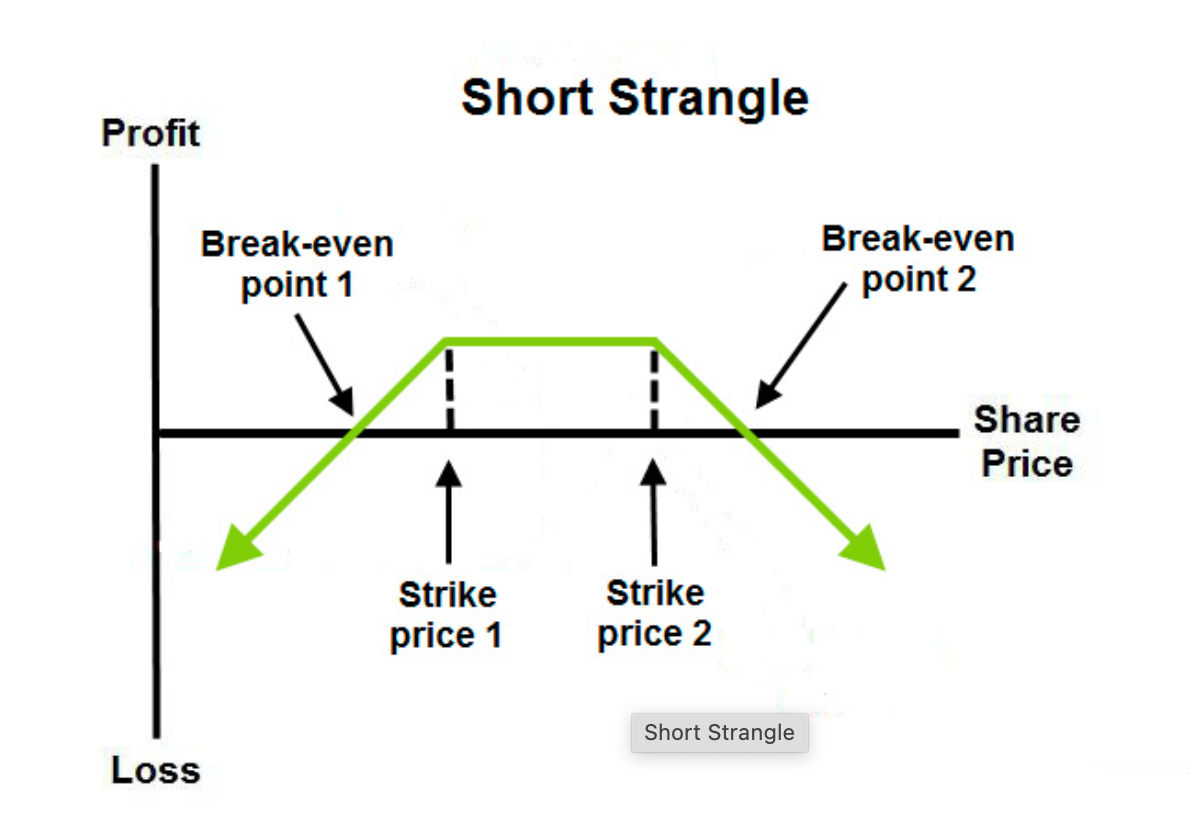

Стратегія short strangle (Short Strangle)

Визначення:

- Стратегія short strangle передбачає продаж call- і put-опціону на той самий базовий актив, але з різними страйк-цінами та однаковою датою експірації.

- Такий підхід доцільний, коли ринок, ймовірно, не зазнає суттєвих коливань і ціна базового активу залишатиметься в певному діапазоні.

Мета:

- Отримати премії від продажу обох опціонів, при цьому існує ризик збитків у разі значних цінових коливань.

- Якщо ціна залишається між страйк-цінами проданих опціонів, продавець зберігає весь дохід від премій.

Сценарії застосування:

- Стратегію short strangle доцільно використовувати, коли ринок, імовірно, не зазнає суттєвої волатильності, наприклад, коли очікується стабільність цін або майбутні події (як-от вихід фінансової звітності чи економічні дані) не мають спричинити значних рухів.

- Найбільший ризик цієї стратегії — різке виходження ціни базового активу за межі страйк-цін проданих опціонів.

Підсумок:

Стратегія short strangle підходить для стабільних ринкових умов і дозволяє трейдерам отримувати премії за опціонами. Водночас різкі цінові рухи можуть призвести до значних збитків, тому управління ризиком є критично важливим.

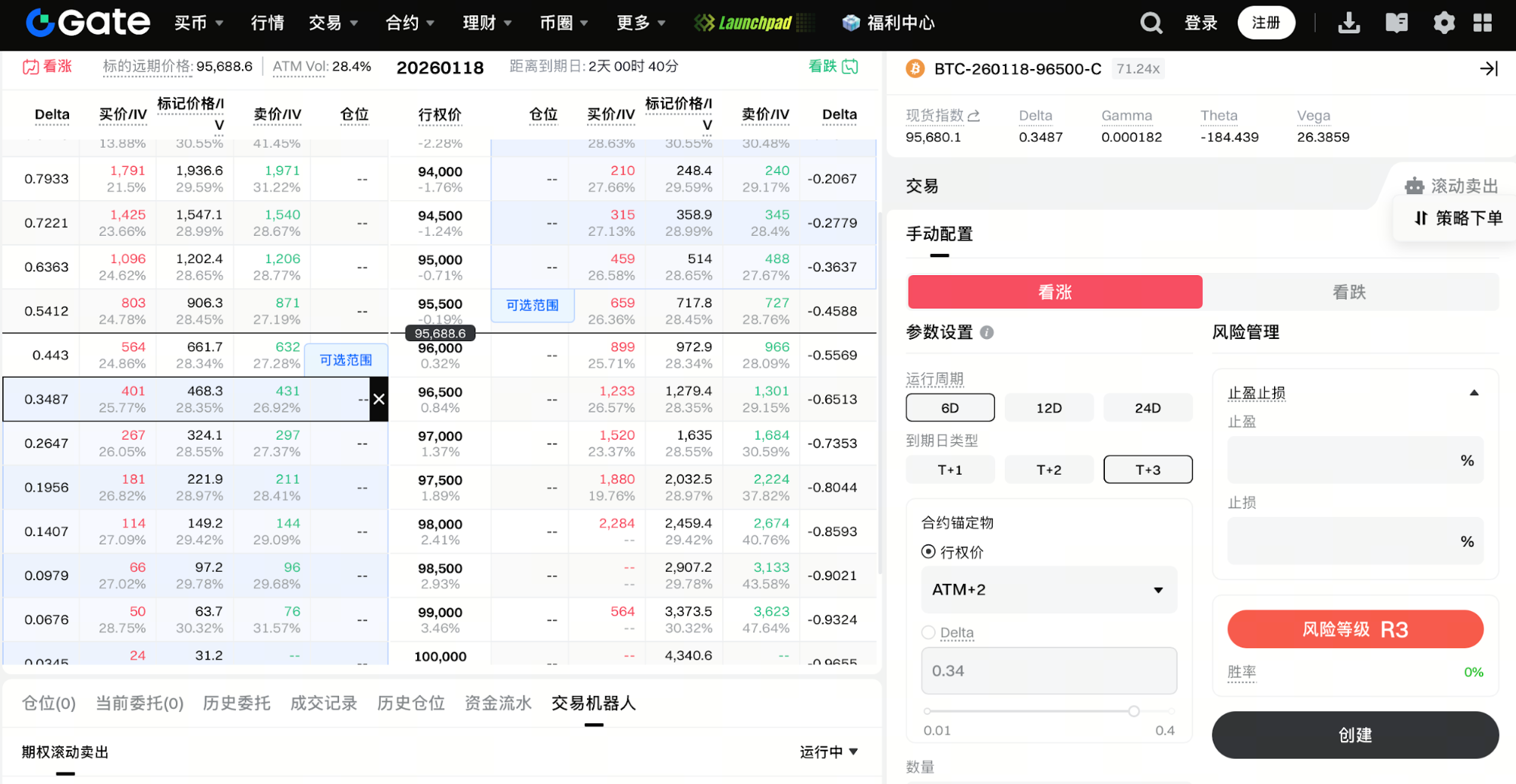

Виконання стратегії short strangle за допомогою інструмента Rolling Short Options

Для ринків із вузьким ціновим діапазоном або низькою волатильністю short strangle є поширеною стратегією для отримання доходу від премій. Інструмент rolling short options від Gate допомагає користувачам автоматизувати та оптимізувати виконання цієї стратегії, зменшуючи ручну роботу й підвищуючи послідовність дій.

За допомогою rolling short options користувачі можуть встановлювати правила вибору страйків (наприклад, Delta або Strike), обирати цикли експірації (T+1, T+2, T+3), зазначати кількість контрактів для продажу, а також за потреби задавати умови take-profit чи stop-loss. Система автоматично продаватиме call- і put-опціони кожного циклу та плавно переходить до наступного періоду після експірації, забезпечуючи безперервне виконання стратегії short strangle. Інструмент також пропонує прозорі індикатори ризику, оцінку маржі та детальні пояснення стратегії, що дає змогу користувачам управляти ризиками й отримувати стабільний дохід від премій. Це особливо зручно для трейдерів, які прагнуть до довгострокової участі на ринку з вузьким діапазоном і зацікавлені в автоматизації стратегії.