У криптовалютному просторі обіцянка «криптокарт без KYC (верифікації особи)» має особливо суперечливий статус.

Такі картки подають як технологічний прорив, оформлюють як споживчий продукт і рекламують як «шлях втечі» від фінансового моніторингу. Там, де приймають Visa або Mastercard, користувачі можуть витрачати криптовалюту — без перевірки особи, без персональних даних, без запитань.

Ви цілком логічно можете спитати: чому ніхто не досяг успіху? Насправді багато хто намагався — і неодноразово зазнавав невдачі.

Щоб зрозуміти причину, потрібно аналізувати не криптовалюту, а інфраструктуру криптокарт. Дебетові й кредитні картки — це не нейтральні інструменти; це «пропуски», які видає суворо регульована платіжна система, де домінують Visa та Mastercard. Будь-яка картка, що працює глобально, має бути емітована ліцензованим банком, маршрутизована через шестизначний BIN-код і підпорядковується чітким комплаєнс-контрактам, включно з жорсткою забороною на анонімних кінцевих користувачів.

Технічних «обхідних шляхів» для карток на базі Visa/Mastercard не існує. Єдиний шлях — неправдиве декларування.

Більшість так званих «криптокарт без KYC» на ринку по суті є корпоративними картками. Окрім дуже низьколімітних передплачених карток, не призначених для масового використання, такі картки юридично видаються компаніям (часто shell-компаніям), нібито для компенсації витрат співробітників. Іноді такі компанії реальні, іноді створені лише для отримання права на випуск карток.

Кінцеві користувачі ніколи не є цільовими власниками карток.

Схема може працювати певний час. Картки розповсюджують, маркують як споживчий продукт і толерують доти, доки не виникає інтерес — але інтерес з’являється завжди. Комплаєнс-офіцер Visa може відстежити емітента за BIN-кодом, виявити зловживання й закрити проєкт. Тоді рахунки блокують, емітенти втрачають партнерство, а продукт зникає — зазвичай протягом шести-дванадцяти місяців.

Ця модель — не теорія. Це повторюваний, спостережуваний факт у платіжній індустрії.

Ілюзія триває лише тому, що закриття завжди слідує за запуском.

Чому користувачів приваблюють «картки без KYC»

Картки без KYC мають цілком конкретну привабливість.

Вони відображають реальні бар’єри у доступі до коштів, поєднуючи питання приватності й зручності. Для одних користувачів приватність є принциповою, інші мешкають у регіонах із обмеженим, ненадійним або повністю недоступним банківським обслуговуванням. Для мешканців країн під санкціями KYC — це не лише втручання в особисте життя, а й пряма ізоляція, що суттєво обмежує доступ до фінансових каналів.

У таких випадках без-KYC інструменти — це не ідеологічний вибір, а тимчасова можливість виживання.

Ця різниця важлива. Ризик не зникає, якщо він «необхідний»; він просто концентрується. Користувачі, які залежать від таких інструментів, зазвичай усвідомлюють компроміс: жертвувати довгостроковою безпекою заради короткострокового доступу.

На практиці платіжні канали без верифікації особи та можливості скасування транзакцій неминуче накопичують фінансові потоки, які не проходять стандартні комплаєнс-перевірки. Це операційна реальність, яку спостерігають емітенти, оператори проєктів і карткові мережі, а не теоретичне припущення. Коли доступ не обмежений, а відстеження слабке, кошти, заблоковані в інших місцях, природно спрямовуються сюди.

Як тільки обсяги транзакцій зростають, дисбаланс стає очевидним. Саме концентрація високоризикових коштів є головною причиною того, що такі проєкти — незалежно від маркетингу чи цільової аудиторії — неминуче привертають увагу й втручання.

Маркетинговий ажіотаж навколо криптокарт без KYC завжди перебільшений, значно перевищує юридичні обмеження, з якими стикаються оператори платіжних мереж. Розрив між «обіцянкою» і «обмеженням» рідко помітний під час реєстрації, але саме він визначає результат при масштабуванні продукту.

Жорстка реальність платіжної інфраструктури

Visa та Mastercard — не нейтральні посередники. Це регульовані платіжні мережі, що працюють через ліцензовані банки-емітенти, банки-екваєри та контрактні рамки, які вимагають відстежуваних кінцевих користувачів.

Кожна картка, придатна для глобального використання, прив’язана до банку-емітента, а банк-емітент підпорядковується правилам мережі. Ці правила вимагають, щоб кінцевий користувач картки був ідентифікований. Жодних винятків, прихованих налаштувань чи технічних абстракцій, які дозволили б обійти цю вимогу, не існує.

Якщо картка придатна для глобального використання, вона за визначенням інтегрована в цю систему. Обмеження закладені не на рівні застосунків, а в контрактах, що регулюють кліринг, емітування, відповідальність і вирішення спорів.

Отже, досягти необмежених витрат без KYC через канали Visa чи Mastercard не просто складно — це неможливо. Будь-що, що виглядає протилежно, працює або в межах суворих лімітів передплачених карток, або неправильно класифікує користувачів, або просто «відкладає» застосування правил.

Виявити це просто. Одна тестова транзакція показує BIN-код, банк-емітент, тип картки та менеджера проєкту. Закриття проєкту — це адміністративне, а не технічне рішення.

Основне правило просте:

Якщо ви не проходили KYC для своєї картки, це зробив хтось інший.

І саме той, хто проходив KYC, є справжнім власником рахунку.

Пояснення «лазівки з корпоративною карткою»

Більшість так званих криптокарт без KYC ґрунтуються на одному й тому ж механізмі — корпоративних картках для витрат.

Ця схема не є таємницею. Це добре відома індустріальна лазівка — або радше «відкрита таємниця», що виникає через особливості випуску й адміністрування корпоративних карток. Компанія проходить реєстрацію через процес перевірки корпоративної ідентичності (KYB), який зазвичай менш суворий, ніж для фізичних осіб. Для емітента саме компанія є клієнтом. Після схвалення компанія може видавати картки співробітникам чи уповноваженим користувачам без індивідуальної перевірки особи.

Теоретично це підтримує легітимну бізнес-діяльність. На практиці — часто зловживається.

Кінцевих користувачів на папері позначають як «співробітників», а не як банківських клієнтів. Відповідно, вони не проходять індивідуальний KYC. Саме це і є секретом «без KYC» у таких продуктах.

На відміну від передплачених карток, корпоративні можуть містити й переказувати значні суми. Вони не були створені для анонімного розповсюдження серед споживачів чи для зберігання коштів третіх осіб.

Зазвичай криптовалюта не може бути внесена напряму, тому потрібні бекенд-«обхідні шляхи»: гаманці-посередники, шари конвертації, внутрішній облік тощо.

Ця схема вразлива за своєю суттю. Вона діє лише доти, доки не приверне достатньо уваги; після цього втручання неминуче. Історія показує, що проєкти, побудовані таким чином, рідко існують понад шість-дванадцять місяців.

Типовий процес:

- Створення компанії та проходження KYB з емітентом картки.

- Для емітента компанія — це клієнт.

- Компанія видає картки «співробітникам» або «уповноваженим користувачам».

- Кінцеві користувачі реєструються як співробітники, а не банківські клієнти.

- Відповідно, кінцеві користувачі не проходять KYC.

Це лазівка чи порушення закону?

Видавати корпоративні картки справжнім співробітникам для легітимних витрат — законно. Публічно розповсюджувати їх як споживчий продукт — ні.

Коли картки розповсюджують серед «фейкових співробітників», рекламують публічно або використовують переважно для особистих витрат, емітент наражається на ризик. Visa та Mastercard не потребують нових правил для реагування; вони просто застосовують чинні.

Однієї комплаєнс-перевірки достатньо.

Співробітник комплаєнсу Visa може зареєструватися, отримати картку, визначити банк-емітент за BIN-кодом, відстежити проєкт і закрити його.

У такому разі рахунки блокують першочергово. Пояснення можуть з’явитися пізніше — або не з’явитися взагалі.

Прогнозований життєвий цикл

Криптокарткові проєкти, які рекламують «без KYC», не зазнають поразки випадково — вони слідують разюче схожому сценарію у багатьох кейсах.

Спочатку — «медовий місяць»: проєкт стартує тихо, ранній доступ обмежений, оплати працюють як обіцяно, перші користувачі діляться успіхом. Зростає довіра, активізується маркетинг. Підвищуються ліміти, інфлюенсери агресивно рекламують обіцянки. Поширюються скріншоти успіху, і нішевий проєкт стає помітним.

Видимість — точка повороту.

Як тільки обсяги транзакцій зростають і проєкт стає помітним, увага неминуча. Банки-емітенти, менеджери проєкту чи карткові мережі аналізують активність. Виявляється BIN-код. Розрив між маркетингом і контрактною реальністю стає очевидним. На цьому етапі питання вирішується не технічно, а адміністративно.

Упродовж шести-дванадцяти місяців результат майже завжди однаковий: емітенти отримують попередження або втрачають партнерства; проєкт призупиняється; картки перестають працювати без попередження; залишки блокуються; оператори зникають за зверненнями до служби підтримки та типовими листами. Користувачі не мають права на апеляцію, юридичного статусу та чітких строків повернення коштів — якщо повернення взагалі можливе.

Це не припущення чи теорія. Це повторюваний сценарій у різних юрисдикціях, серед різних емітентів і в різні ринкові цикли.

Картки без KYC на базі Visa чи Mastercard закривають завжди — різниться лише час.

Цикл неминучого знищення (резюме)

- Медовий місяць: «Без KYC» картка стартує тихо. Ранні користувачі успішні, інфлюенсери рекламують, обсяги зростають.

- Регуляторний тиск: банк-емітент або мережа перевіряють проєкт, фіксують BIN-код, виявляють зловживання схемою випуску.

- Розвилка:

- Вимушене впровадження KYC → обіцянка приватності руйнується.

- Оператори проєкту тікають або зникають → картки не працюють, залишки блокують, підтримка не відповідає.

Четвертого сценарію не існує.

Як розпізнати «картку без KYC» за 30 секунд

Візьмемо маркетингове зображення Offgrid.cash для так званої криптокартки без KYC. Якщо збільшити, видно важливу деталь: «Visa Business Platinum».

Це не дизайнерський елемент чи бренд — це юридична класифікація. Visa не випускає бізнес-платинові картки анонімним споживачам. Така позначка означає, що картка входить до корпоративної програми; рахунок і кошти належать компанії, а не окремому користувачу.

Глибинні наслідки цієї схеми рідко розкривають. Коли користувачі вносять криптовалюту до таких систем, відбувається тонкий, але ключовий юридичний зсув: кошти більше не належать користувачу — вони переходять під контроль компанії, яка володіє рахунком. Користувачі не мають прямого зв’язку з банком-емітентом, не мають страхування вкладів і не можуть скаржитися до Visa чи Mastercard.

Юридично користувачі не є клієнтами. Якщо оператори зникають чи проєкт закривається, кошти не «крадуть» — ви добровільно передали їх третій стороні, яка більше не існує або не має доступу до мережі карток.

Коли ви вносите криптовалюту, відбувається ключовий юридичний зсув:

- Кошти більше не належать вам.

- Вони належать компанії, яка пройшла KYB із банком-емітентом.

- Ви не маєте прямого зв’язку з банком.

- Ви не маєте страхування вкладів.

- Ви не маєте права скаржитися до Visa чи Mastercard.

- Ви не клієнт. Ви просто «центр витрат».

- Якщо Offgrid зникне завтра, ваші кошти не «вкрадені» — ви юридично передали їх третій стороні.

Це основний ризик, який більшість користувачів не помічає.

Три негайні сигнали небезпеки

Щоб розпізнати корпоративну картку, не потрібна інсайдерська інформація. Перевірте три речі:

- Тип картки, надрукований на картці: якщо зазначено Visa Business, Business Platinum, Corporate або Commercial — це не споживча картка. Вас реєструють як «співробітника».

- Логотип мережі: якщо це Visa або Mastercard, картка повинна відповідати правилам щодо боротьби з відмиванням коштів, перевірки санкцій і відстежуваності кінцевих користувачів.

- Жодних винятків.

- Жодних технічних обхідних шляхів.

- Питання лише часу.

- Нереалістичні ліміти витрат: якщо картка пропонує високі місячні ліміти, поповнення, глобальне використання і не вимагає KYC, хтось інший пройшов KYB замість вас.

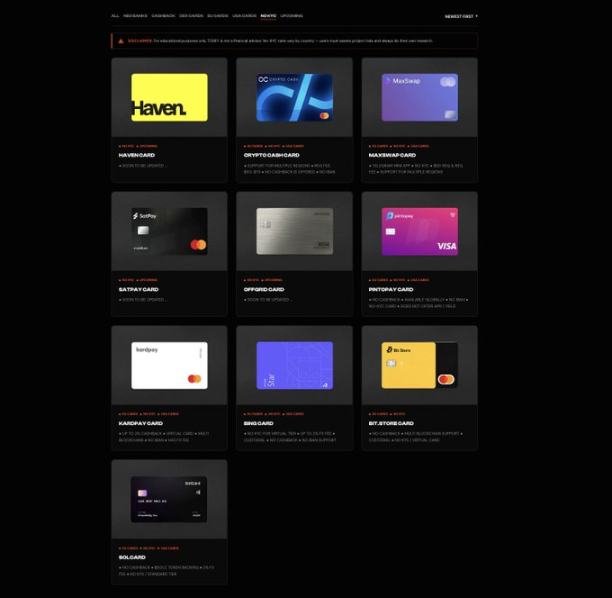

Проєкти, які наразі рекламують цю модель картки

Поточні проєкти «без KYC» поділяються на дві категорії: передплачені картки та так звані «бізнес-картки». Бізнес-картки використовують різні варіанти корпоративної лазівки; назви змінюються, але структура не змінюється.

Не вичерпний перелік діючих проєктів «без KYC» (моделі передплачених і бізнес-карток) доступний за посиланням https://www.todey.xyz/cards/.

Серед прикладів:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- Схожі «криптокартки», що розповсюджуються через Telegram чи закриті канали за запрошенням

Кейс-стаді: SolCard

SolCard — класичний приклад. Після запуску за моделлю без KYC і здобуття популярності, проєкт був змушений впровадити повний KYC. Рахунки були заморожені до моменту надання даних користувачів, і початкова концепція приватності зруйнувалась миттєво.

Зрештою проєкт перейшов до гібридної структури: дуже низьколімітної передплаченої картки без KYC і повністю верифікованої картки з KYC. Початкова модель без KYC не витримала після масштабного використання — це прогнозований результат для несумісної інфраструктури.

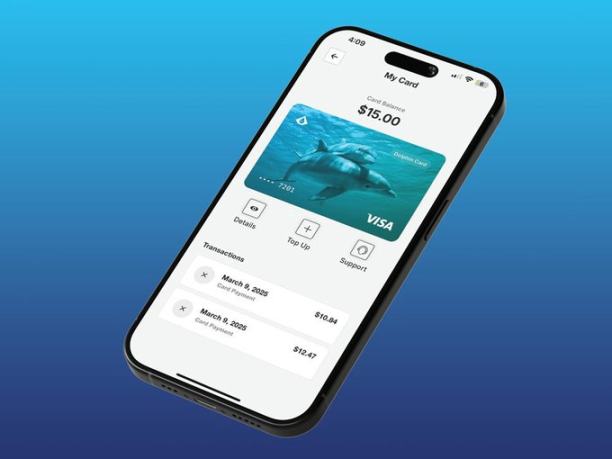

Кейс-стаді: Dolphin Card від Aqua Wallet

У середині 2025 року JAN3 запустила карту Dolphin для гаманця Bitcoin і Lightning Network Aqua Wallet. Картка була випущена як обмежене тестування для 50 користувачів і не вимагала документів для ідентифікації. Можна було внести Bitcoin або USDT, ліміт витрат — 4 000 доларів США.

Цей ліміт показовий — він чітко встановлений для зниження регуляторних ризиків.

Структурно Dolphin Card поєднувала модель передплаченої картки з рахунком компанії. Картка працювала через рахунок під контролем компанії, а не через особистий банківський рахунок.

Деякий час усе працювало, але не вічно.

У грудні 2025 року проєкт був раптово призупинений через «неочікувану проблему» з постачальником карток. Усі Dolphin Visa картки були негайно деактивовані, а залишки довелося повертати вручну через USDT без додаткових пояснень.

Які ризики для користувачів

Коли такі проєкти закриваються, користувачі несуть витрати.

Кошти можуть бути заморожені на невизначений термін, повернення — вимагати складних ручних процедур, а іноді залишки втрачаються повністю. Немає страхування вкладів, захисту споживачів чи юридичних підстав для претензій до банку-емітента.

Найнебезпечніше: багато операторів знають про такий результат наперед, але продовжують діяти. Інші використовують терміни на кшталт «власна технологія», «регуляторна інновація» чи «нова інфраструктура», щоб приховати ризики.

Видача корпоративних карток фіктивним співробітникам не має нічого спільного з «власною технологією».

У кращому випадку це некомпетентність, у гіршому — відверта експлуатація.

Передплачені картки та подарункові сертифікати: що реально працює?

Легітимні платіжні інструменти без KYC існують, але з суворими обмеженнями.

Передплачені картки від комплаєнтних провайдерів легальні, бо мають дуже низькі ліміти, розраховані на невеликі суми, і не обіцяють необмежених витрат. Наприклад, передплачені криптокартки від Laso Finance.

(скріншот сайту LasoFinance)

Ще один варіант — подарункові сертифікати. Сервіси на кшталт Bitrefill дозволяють приватно купувати подарункові сертифікати основних торгових мереж за криптовалюту — це повністю легально і відповідає вимогам.

(скріншот сайту bitrefill)

Ці інструменти ефективні, бо не ігнорують регуляторні межі, а поважають їх.

Основна проблема неправдивого декларування

Найнебезпечніше твердження — не про «без KYC» як таке, а про сталість.

Такі проєкти натякають, що вони «вирішили» проблему, знайшли «структурні лазівки» або їхня технологія робить комплаєнс «неактуальним».

Це неправда.

Visa та Mastercard не ведуть переговорів зі стартапами; вони просто застосовують правила.

Будь-який продукт, що обіцяє високі ліміти, поповнення, глобальне використання й відсутність KYC, при цьому має брендинг Visa або Mastercard, або неправдиво декларує свою структуру, або планує швидке закриття.

Не існує «власної» технології, яка здатна обійти цю фундаментальну вимогу.

Деякі оператори стверджують, що KYC буде впроваджено через «zero-knowledge proofs», тож компанія ніколи не отримає і не зберігатиме ідентифікаційні дані користувачів. Але це не вирішує основної проблеми. Visa та Mastercard не цікавить, «хто» бачить ідентифікацію; вони вимагають, щоб вона була записана й доступна банку-емітенту чи комплаєнс-партнеру для аудитів, спорів або примусових дій.

Навіть якщо ідентифікація використовує захищені дані, емітент все одно повинен мати доступ до чіткої, читабельної інформації у комплаєнс-системі. Це не «без KYC».

Що відбувається, якщо обійти дуополію?

(скріншот сайту colossuspay)

Деякі платіжні системи з картковою логікою кардинально змінюють правила: вони взагалі не залежать від Visa чи Mastercard.

Colossus Pay — один із прикладів.

Він не випускає картки через ліцензовані банки й не проводить транзакції через традиційні мережі. Замість цього працює як криптонацієнтна платіжна мережа, що напряму підключається до мерчант-екваєрів. Екваєри — це компанії, які володіють мережами торговців і контролюють ПЗ терміналів — у світі їх небагато, наприклад Fiserv, Elavon, Worldpay та інші.

Інтегруючись на рівні екваєра, Colossus оминає ланцюг емітентів і карткових мереж. Стейблкоїни безпосередньо спрямовуються до екваєрів, конвертуються й розраховуються з торговцями за потреби. Це знижує комісії, скорочує час клірингу й усуває «мито», яке Visa та Mastercard стягують із кожної транзакції.

Ключ у тому, що при відсутності банків-емітентів і карткових мереж у платіжному ланцюжку немає суб’єкта, який би мав контрактний обов’язок проводити KYC кінцевого користувача для випуску картки. За чинними правилами, єдиний суб’єкт із KYC-обов’язками — емітент стейблкоїнів. Платіжна мережа не мусить вигадувати лазівки чи неправдиво класифікувати користувачів, бо не підпадає під правила карткових мереж.

У цій моделі «картка» — це по суті ключ для авторизації платежу. Відсутність KYC не є метою — це природний наслідок усунення дуополії та її комплаєнс-структури.

Це чесний, структурно стійкий шлях до платіжних інструментів без KYC.

Якщо ця модель можлива, виникає очевидне питання: чому вона не стала масовою?

Відповідь — у розclі.

Підключення до екваєрів надзвичайно складне. Вони консервативні, контролюють ПЗ терміналів і діють повільно. Інтеграція на цьому рівні потребує часу, довіри й операційної зрілості. Але саме тут відбуваються справжні зміни, бо цей рівень визначає, як платежі приймаються у реальному світі.

Більшість криптокарткових стартапів обирає простіший шлях: інтеграція з Visa чи Mastercard, агресивний маркетинг і швидке масштабування до моменту втручання. Побудова поза дуополією складніша й повільніша, але це єдиний шлях, який не завершується закриттям.

Концептуально ця модель зводить кредитну картку до крипто-примітива. Картка перестає бути банківським рахунком, а стає ключем для авторизації платежу.

Висновок

Поки Visa та Mastercard залишаються базовою інфраструктурою, необмежені витрати без KYC неможливі. Ці обмеження структурні, а не технічні; брендинг, маркетинг чи гучні слова не змінять цієї реальності.

Коли картка з брендингом Visa чи Mastercard обіцяє високі ліміти та відсутність KYC, пояснення просте: або використовується корпоративна схема, яка виключає користувача з юридичних відносин із банком, або неправдиво декларується механізм роботи продукту. Історія неодноразово це доводила.

Справді безпечні варіанти — це передплачені картки з низькими лімітами чи подарункові сертифікати з чіткими обмеженнями. Єдине стійке довгострокове рішення — відмова від дуополії Visa-Mastercard. Усе інше — тимчасове, крихке й наражає користувачів на ризики, які вони зазвичай усвідомлюють запізно.

Останнім часом я бачу зростання дискусій про «картки без KYC». Я написав цю статтю, бо існує значний розрив у розумінні того, як ці продукти реально працюють і які юридичні та кастодіальні ризики несуть для користувачів. Я нічого не продаю; пишу про приватність, бо це важливо незалежно від сфери.

Заява:

- Ця стаття є передруком із [Foresight News]. Авторське право належить оригінальному автору [milian]. Якщо у вас є заперечення щодо передруку, зверніться до команди Gate Learn, яка оперативно розгляне питання згідно з відповідною процедурою.

- Відмова від відповідальності: думки й позиції, висловлені в цій статті, є виключно позицією автора й не є інвестиційною порадою.

- Інші мовні версії статті перекладені командою Gate Learn і не можуть бути скопійовані, розповсюджені чи плагіатовані без згадки Gate (Gate).