Вступ: Відродження буму передпродажу

Протягом 2021–2022 років ринок DeFi пережив хвилю аірдропів та початкових децентралізованих пропозицій (IDO). У вересні 2020 року протокол децентралізованої біржі Uniswap розподілив токени UNI вартістю приблизно $6,43 млрд через аірдроп. У березні 2022 року проєкт ApeCoin випустив токени на суму близько $354 млн під час свого аірдропу. Ці значні аірдропи вважалися важливими віхами у криптоіндустрії, що суттєво підвищили активність користувачів та ентузіазм спільноти. Водночас з’явилися IDO-платформи, засновані на біржах і спільнотах (як-от BSCPad та DAO Maker), які створили численні інвестиційні можливості на ранніх стадіях. Ринок затих із настанням ведмежого ринку 2022 року, але на початку 2025 року модель попередніх продажів знову почала відроджуватися. Аналітики зазначають, що інвестори активно шукають можливості раннього доступу до виходу токенів на ринок, прагнучи взяти на себе вищий ризик в обмін на потенційно вищу дохідність. Дійсно, ті, хто входить у ринок у потрібний момент кожного “бичачого” циклу, часто отримують видатні прибутки. Як зазначено в одному з коментарів: “У кожному великому “бичачому” ринку ті, хто приєднується на етапі попереднього продажу, часто перетворюють невеликі інвестиції на прибутки, що змінюють життя”. Ефект “ранньої пташки” проєктів, що перебувають на стадії попереднього продажу, знову опинився у центрі уваги інвесторів. Ці тенденції підводять нас до двох основних питань: Чому модель попереднього продажу знову вийшла на центральне місце на крипторинку? І як змінилася сьогоднішня інвестиційна логіка порівняно з попереднім циклом?

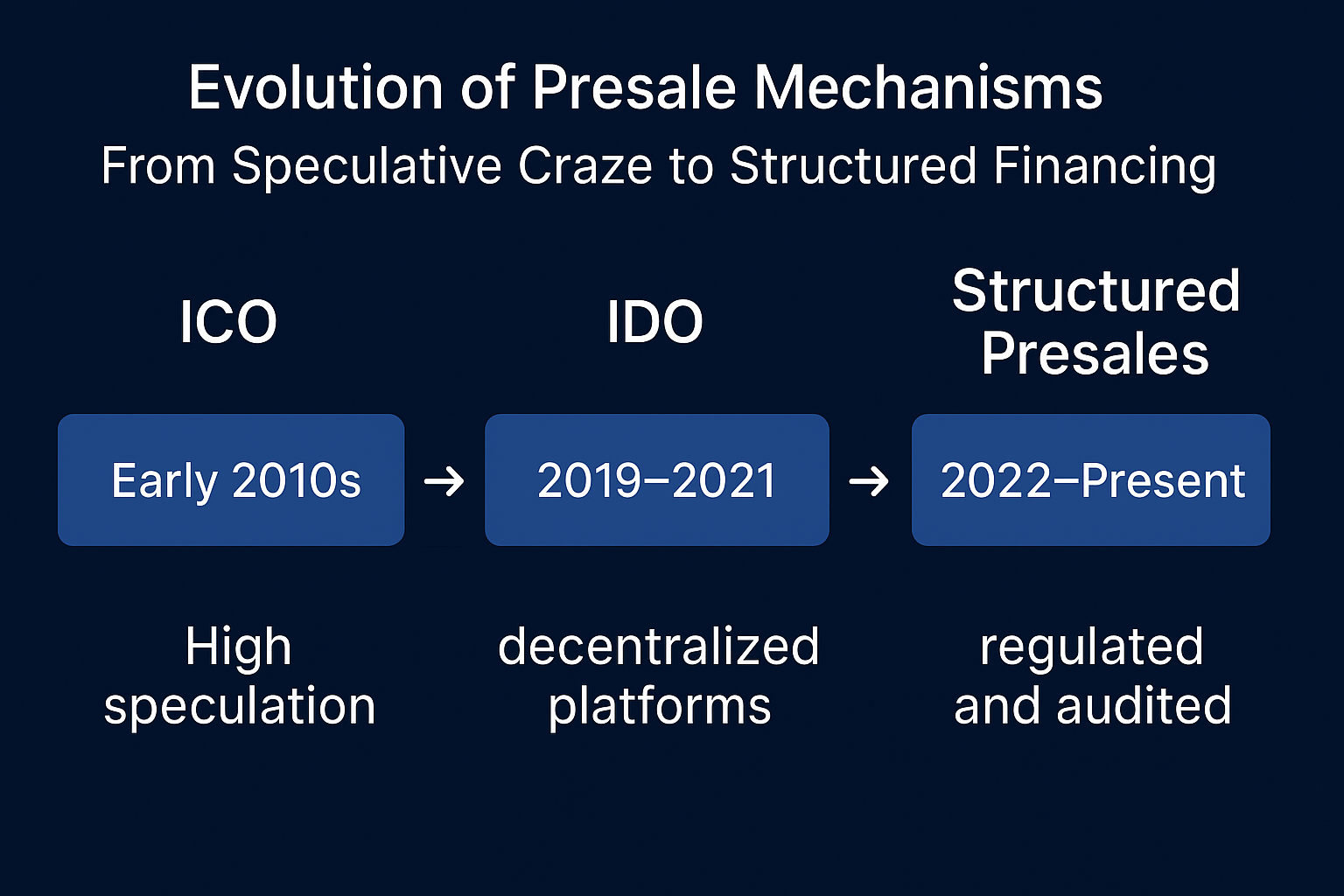

Еволюція механізмів передпродажу: від спекулятивного буму до структурованого фінансування

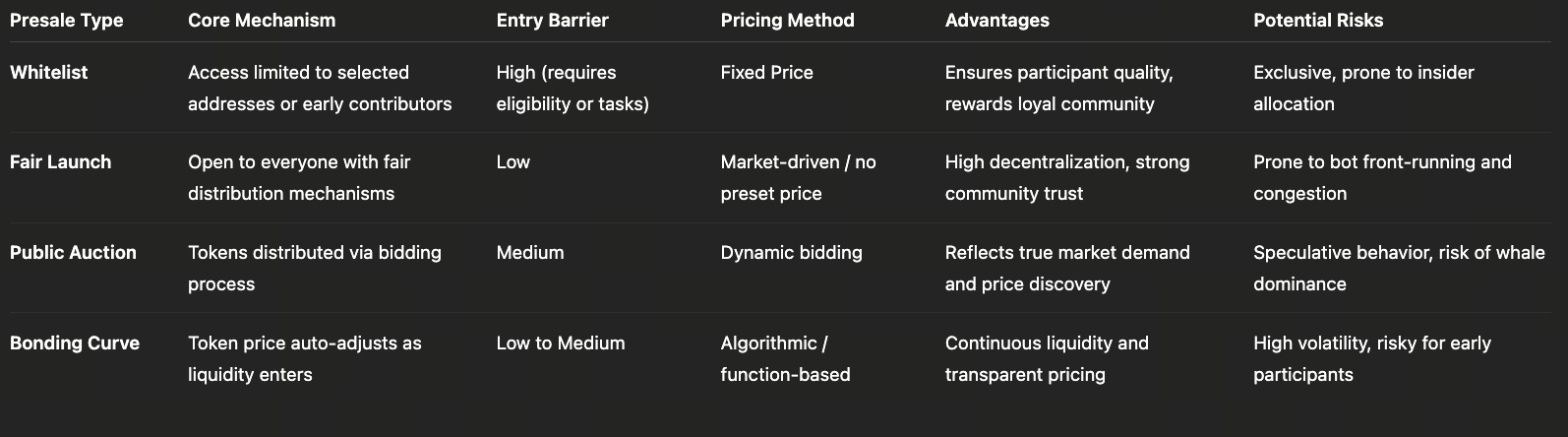

Визначення та основні типи

Попередній продаж стосується фази залучення коштів, під час якої проєкт продає токени інвесторам до їхнього лістингу. Основні формати включають продажі за “білим списком”, чесні запуски, аукціони та механізми динамічного ціноутворення, такі як криві прив’язки.

Попередній продаж білого списку: Участь можуть брати лише користувачі, які відповідають вимогам спільноти, пройшли верифікацію особи або пройшли інші випробування.

Чесний запуск: Усі інвестори купують токени за однаковою ціною, що підкреслює відкритість, прозорість та цінності, що керуються спільнотою. Звіти свідчать, що завдяки структурі рівного доступу та відсутності ранніх привілеїв, модель справедливого запуску стає дедалі популярнішою та стає кращою альтернативою традиційним приватним раундам.

Аукціон: Коефіцієнти підписок та ціни визначаються шляхом торгів, що є поширеним явищем в інноваційних моделях збору коштів.

Динамічне ціноутворення (крива прив’язки): Ціни на токени автоматично коригуються залежно від обсягу покупок за допомогою смарт-контрактів — моделі безперервної емісії, яка пов’язує ціну з попитом.

Етапи розробки

Модель передпродажу пройшла кілька етапів:

Зростання моделі IDO (2021–2022): завдяки перевагам ліквідності децентралізованих бірж, IDO (початкові децентралізовані пропозиції) стали ключовою подією. Їхня ефективність, низькі бар’єри та швидке залучення коштів привернули увагу. Такі платформи, як BSCPad та DAO Maker, швидко зібрали капітал протягом 2021 року, забезпечивши раннє фінансування багатьом проєктам.

Відродження у 2025 році: у міру того, як ринок дорослішає, попередні продажі переходять до більшої структурованості та дотримання нормативних вимог. Сьогоднішні проєкти на етапі попереднього продажу наголошують на безпеці коштів і узгодженості зі спільнотою. Багато проєктів блокують ліквідність під час попередніх продажів, публікують лінійні графіки вестингу, а також проходять сторонні аудити та KYC-верифікацію команди для підвищення прозорості та довіри. Учасники також вимагають підтверджених етапів розробки та сильнішого управління спільнотою, що дозволяє високоякісним проєктам виділятися. Як зазначають аналітики: “Проєкти на етапі попереднього продажу, які поєднують потужні технології, прозоре управління та справжню взаємодію зі спільнотою, мають більше шансів виділитися із загального шуму”.

Характеристики передпродажу нового покоління

У 2025 році нове покоління передпродажів демонструє такі характеристики:

Блокування смарт-контрактів + лінійне розблокування токенів: токени автоматично блокуються за допомогою смарт-контрактів та періодично випускаються, що запобігає концентрованому продажу командами або ранніми інвесторами, підвищуючи стабільність ринку.

Прозорість фонду + аудит KYC: проєкти зазвичай проходять аудит безпеки перед передпродажем, а команди проходять верифікацію KYC для підвищення довіри. Як зазначалося в одному звіті, «проєкти вищого рівня пройшли аудити Coinsult та CertiK на етапі передпродажу та пройшли командну верифікацію KYC через Solidproof — такий рівень прозорості значно підвищує довіру інвесторів».

Самоуправління спільноти та обізнаність щодо дотримання вимог (комплаєнс): члени спільноти беруть активну участь в управлінні. В умовах суворішого регулювання, практики комплаєнсу (наприклад, зобов’язання щодо звітності та перевірки AML — протидії відмиванню грошей) стають загальноприйнятими, сприяючи здоровішому розвитку ринку попередніх продажів.

Передпродаж проти аірдропу

Передпродажі та аірдропи – це ринкові заходи на ранній стадії, але вони принципово відрізняються цілями та логікою.

Модель аірдропу: спрямована на підвищення обізнаності про проєкт та залучення спільноти. Вона не вимагає інвестицій від користувачів. Її основна мета — залучення користувачів та просування через безкоштовний розподіл токенів.

Модель передпродажу: вимагає від інвесторів витрачати кошти на купівлю токенів — це явна форма залучення фінансування. Покупці отримують токени за зниженими цінами до лістингу, але також приймають на себе потенційний ризик зниження. Сутність попередніх продажів як “інвестицій через участь” змушує інвесторів ретельніше оцінювати проєкти, змінюючи традиційну логіку фінансування.

Загалом, механізм передпродажу еволюціонував від раннього спекулятивного інструменту до більш зрілого методу залучення коштів, який наголошує на структурованому управлінні капіталом та консенсусі спільноти. Успішний попередній продаж має враховувати не лише бачення проєкту, але й підтверджений прогрес розробки та здорову екосистему спільноти, відповідаючи зростаючим очікуванням інвесторів щодо прозорості та довгострокової цінності.

Міграція ліквідності: чому капітал переорієнтовується на проєкти на ранніх стадіях

У першій половині 2025 року Bitcoin та Ethereum продемонстрували високі показники, причому їхні ціни продовжували зростати та консолідуватися. Bitcoin подолав поріг у $100 000 і під час консолідації досяг нового історичного максимуму, піднявши свою домінацію на ринку до 62,1%. Ethereum відновився з річного мінімуму $1853 до $2488, хоча й залишився нижче ціни відкриття $3337. На противагу цьому, багато основних цифрових активів зіткнулися зі звуженням простору для прибутків і зростаючою ринковою розбіжністю, тоді як традиційні високоприбуткові можливості DeFi неухильно зменшувалися. У результаті частина ліквідності почала мігрувати від зрілих активів з великою капіталізацією — особливо BTC та ETH — та від DeFi-стратегій, орієнтованих на арбітраж, до більш еластичних проєктів на ранніх стадіях.

З погляду розподілу капіталу виникло роздвоєння. З одного боку, консервативні фонди збільшили розподіл капіталу в основні активи: до III кварталу 2025 року ETF, пов’язані з Bitcoin та Ethereum, зафіксували понад $28 млрд чистого припливу, що сигналізувало про потенційний перехід від спекулятивної торгівлі до структурованого розподілу активів. З іншого боку, капітал, толерантний до ризику, рухався в протилежному напрямку, агресивно переслідуючи короткострокові арбітражні можливості на ринках передпродажів. Кілька нових передпродажів на рівні блокчейнів та застосунків, залучили від десятків мільйонів до понад $100 млн — наприклад, лише MegaETH залучив майже $87,7 млн під час одного попереднього продажу. Ці інвестори віддають перевагу токенам проєктів на етапі передпродажу через низьку ціну та високу еластичність, прагнучи отримати надмірні прибутки після лістингу як через короткостроковий арбітраж, так і через цінове зростання після запуску. Водночас просування через KOL та залучення спільноти стали головними прискорювачами збору коштів на етапі попереднього продажу. Завдяки інфлюенсер-маркетингу, активності в соцмережах і масштабним аірдроп-завданням команди проєктів швидко залучають “ліквідні спільноти”, перетворюючи увагу роздрібних користувачів безпосередньо на капітал підписки.

Ментальність інвесторів також змінилася. Спекулятивні спільноти еволюціонують у стратегічні інвестиційні групи, де більше учасників зосереджуються на технічній дорожній карті проєкту та надійності команди, а не покладаються виключно на настрої спільноти. Це узгоджується із ширшою тенденцією до дозрівання ринку та регуляторної чіткості. У цих умовах попередні продажі на ранній стадії пропонують капіталу новий канал для зростання, забезпечуючи як нові можливості для високого прибутку, так і більш ціннісно-орієнтовану, керовану ризиками структуру участі, що перешкоджає сліпому наслідуванню. Дані провідних Launchpad-платформ показують значне зростання як кількості запусків попередніх продажів, так і загальної суми залучених коштів у першій половині 2025 року. Середня рентабельність інвестицій (ROI) у попередніх продажах суттєво перевершила основні активи за той же період, причому дані CryptoRank і CoinGecko вказують на те, що успішні проєкти на етапі попереднього продажу часто досягають прибутків від кількох разів до десятків разів. Хоча прибутки широко варіюються на різних платформах, основні Launchpad-и — особливо преміум-платформи, що використовують відбір проєктів на основі ШІ — підтримують високий рівень активності та потужний потенціал для залучення коштів.

Тематичні дослідження: Від Plasma до MegaETH

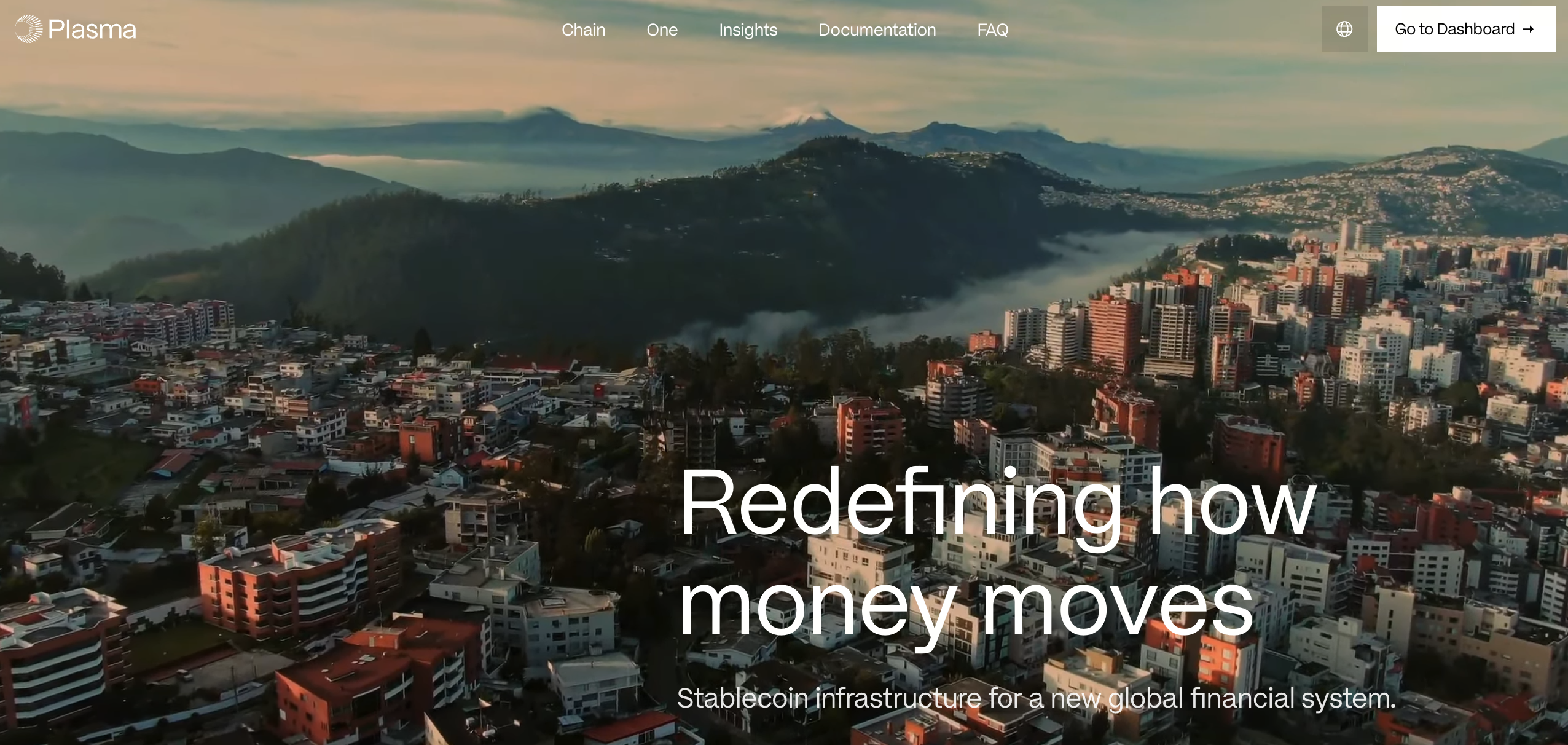

Plasma: Новий ланцюг Layer-1, зосереджений на платежах стейблкоїнами

Джерело: https://www.plasma.to/?r=0

Plasma провела два основні продажі токенів: раунд участі на основі депозитів та публічний продаж. У депозитному раунді користувачам потрібно було внести стейблкоїни, такі як USDT або USDC, в офіційне Сховище (Vault), щоб отримати право на майбутню купівлю XPL. Спочатку ліміт раунду становив $250 млн, а пізніше був збільшений до $500 млн, проте депозити перевищили $1 млрд лише за 30 хвилин, що відображає надзвичайний ринковий ентузіазм. Депозити на цій фазі не були прямим придбанням токенів — вони слугували основою для розрахунку активів, доступних для зняття, після запуску бета-версії мейннету. Потім Plasma провела офіційний публічний продаж, запропонувавши 10% від загальної пропозиції токенів за ціною близько $0,05 за токен, що відповідало оцінці приблизно $500 млн. Цільовий збір коштів становив $50 млн, але фактичні підписки сягнули приблизно $373 млн, що є значним перевищенням попиту. Частина виручених коштів піде на підтримку екосистемних заохочень мейннету та ліквідності стейблкоїнів. XPL, виділені інвесторам не зі США, будуть розблоковані після запуску основної мережі, тоді як для інвесторів із США встановлено 12-місячний період блокування. Хоча обидва раунди залучили значний капітал для запуску Plasma, вони також створили майбутній тиск, пов’язаний з ринковою ліквідністю та управлінням.

Під час публічного продажу XPL проєкт спочатку планував залучити близько $50 млн при оцінці $500 млн. Фактично залучені кошти сягнули приблизно $373 млн — більш ніж усемеро більше за цільовий показник. Токени продавалися приблизно по $0,05 кожен, а після лістингу їхня ціна пізніше сягнула піку близько $1,7, перш ніж відступити до приблизно $0,5 до кінця жовтня 2025 року, що забезпечило раннім учасникам до 30х теоретичного “паперового” прибутку. Plasma також розподілила майже 10 000 токенів XPL кожному успішному підписнику, що ще більше підживило інтерес до моделей “депозит за участь” на основі попередніх продажів.

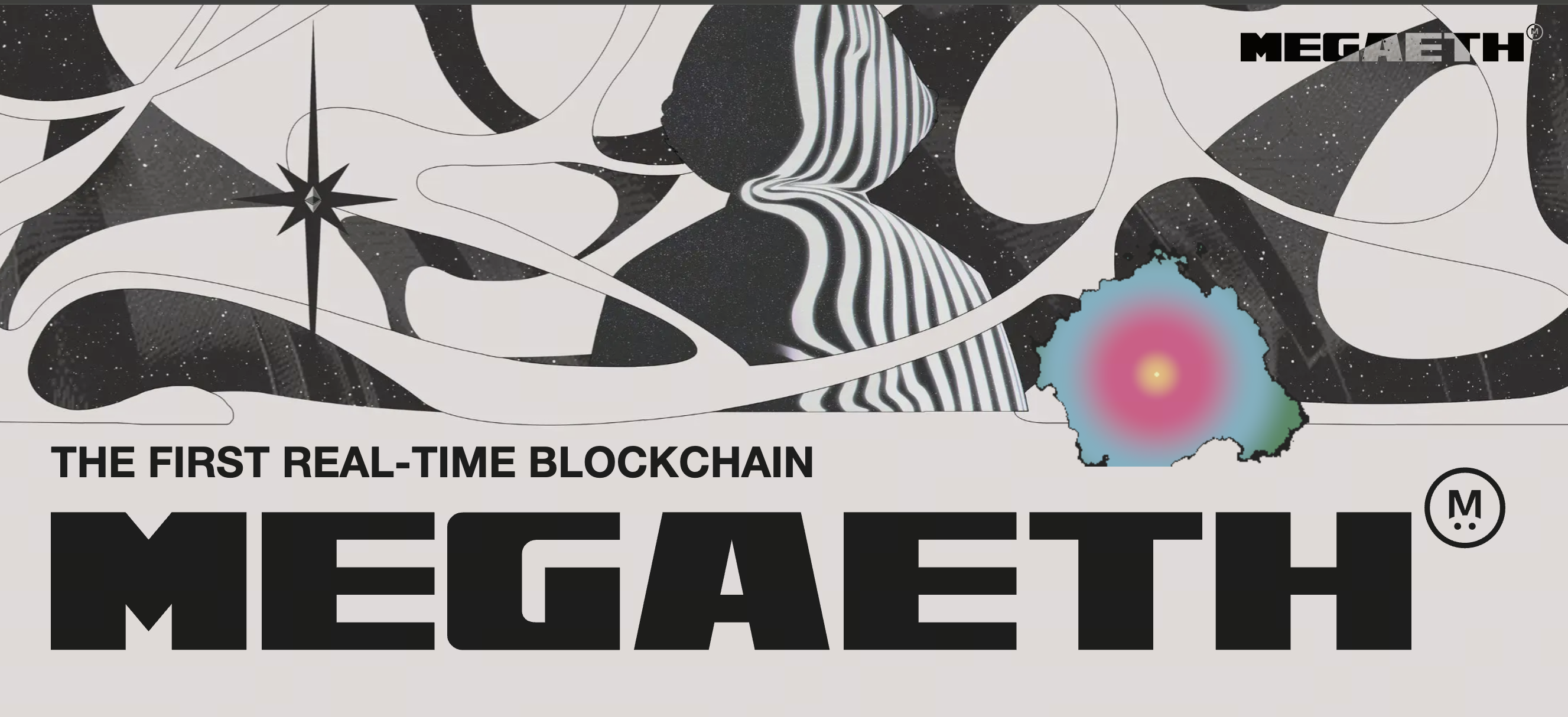

MegaETH: Високопродуктивний новий ланцюг з низькою оцінкою

Джерело: https://www.megaeth.com/

MegaETH (тикер токена MEGA) позиціонує себе як високопродуктивний Layer-2, розроблений для підвищення масштабованості Ethereum. За словами команди, MegaETH застосовує модульну архітектуру, включно з виділеними вузлами секвенсора та підтвердження, для досягнення надзвичайно високої пропускної здатності та низької затримки. Блокчейн має на меті подолати бар’єр у 100 000 транзакцій на секунду (TPS) та забезпечити продуктивність транзакцій, близьку до реального часу.

Результати збору коштів та дані про розподіл: згідно з розкриттям інформації від багатьох медіа та постачальників даних, публічний продаж MegaETH завершився у жовтні 2025 року з винятково високими результатами. Під час продажу було запропоновано близько 5% від загальної пропозиції (приблизно 500 мільйонів MEGA), залучивши від $50 млн до $450 млн залежно від різних методів підрахунку.

The Block повідомив про остаточну суму залучених коштів у розмірі приблизно $49,95 млн, тоді як такі видання, як CoinMarketCap і CoinDesk, називали загальні суми, близькі до $450 млн, із багаторазовим перевищенням попиту. Деякі джерела навіть відзначили, що загальний обсяг аукціонних заявок перевищив $1 млрд, що підкреслює рідкісний ринковий ентузіазм.

Щодо метрик участі, то і офіційна, і стороння статистика вказує на те, що подано заявки з понад 50 000 гаманців, причому лише близько 5 000 зрештою отримали алокації (розподіл токенів) — коефіцієнт алокації становить лише близько 10%. Bitget і ChainCatcher повідомили про 49 976 заявок у розблокованому пулі, з яких лише 5 031 гаманець отримав розподіл. CoinDesk повідомив про загальну кількість адрес-учасників близько 14 491, тоді як інші джерела вказали на понад 53 000 заявок, що відображає винятково високий попит.

Узагальнюючи ці звіти, публічний продаж MegaETH виділяється як один із найбільш пильно відстежуваних передпродажів високопродуктивних блокчейнів 2025 року. Рівень перевищення попиту, низький коефіцієнт алокації та амбітні цілі щодо продуктивності викликали широке обговорення в галузі. Учасники ринку будуть уважно стежити за графіком розблокування токенів, планами ліквідності та прогресом мейннет, щоб оцінити, чи зможе цей довгоочікуваний попередній продаж зрештою виконати свої обіцянки щодо 100 000 TPS та транзакцій у режимі реального часу.

Темна сторона передпродажів: бульбашки, шахрайство та криза довіри

Хоча модель передпродажу знову привернула увагу у 2025 році, пов’язані з нею ризики залишаються значними. Основна суперечність на ринку попередніх продажів полягає в напрузі між привабливістю ранніх високих прибутків і дефіцитом довіри, створеним асиметрією інформації. За останні кілька місяців інциденти з “рагпул” (шахрайське зняття коштів) за участю кількох проєктів знову забили на сполох.

Найновіший випадок — це проєкт Aqua в екосистемі Solana. 9 вересня 2025 року ончейн-аналітик ZachXBT повідомив, що Aqua підозрюється у здійсненні “рагпулу”, втікши з приблизно 21 770 SOL (близько $4,65 млн). Раніше проєкт отримав схвалення від екосистемних партнерів, включаючи Meteora, Quill Audits, Helius, SYMMIO та Dialect, і активно просувався багатьма KOL, через що на етапі попереднього продажу він вважався висхідною зіркою в екосистемі Solana.

Однак, після того, як інцидент стався, команда розділила кошти на чотири частини та переказала їх на кілька централізованих бірж через проміжні адреси. Водночас офіційний акаунт Aqua вимкнув коментарі та не надав жодної публічної відповіді. Це не лише завдало збитків інвесторам, але й спричинило широке обговорення в спільноті ефективності аудитів проєктів на етапі передпродажу, відповідальності KOL за просування та стандартів належної перевірки Launchpad-платформ.

Значення інциденту з Aqua полягає в тому, що він викрив найнебезпечнішу сіру зону на ринку передпродажу 2025 року: коли довіра замінюється увагою, а схвалення стає маркетинговим інструментом, так звані ранні можливості можуть легко перетворитися на системні ризики.

Цей інцидент слугує нагадуванням про те, що навіть якщо проєкт проходить численні аудити та отримує зовнішні схвалення, це не може замінити незалежної оцінки прозорості руху коштів, публічного розкриття інформації про команду та надійності механізму розблокування. Від Aqua до раніше невдалих проєктів, “бульбашка” попередніх продажів підкреслює крихкість ринку, що швидко відновлюється, з його зростаючим ентузіазмом і все ще недостатньо розвиненим механізмом довіри.

Майбутні тенденції: Чи можуть передпродажі стати основною темою наступного циклу?

Заглядаючи вперед, модель передпродажу, ймовірно, буде інноваційною завдяки інтеграції з кількома механізмами. Однією з нових тенденцій є поєднання Подій генерації токенів (TGE) з аірдропами, що формує комплексний підхід онлайн-передпродажів у поєднанні із залученням трафіку через аірдропи. Наприклад, проєкт Meteora на Solana одночасно провів аірдроп токенів та TGE, випустивши 48% від загальної пропозиції майже одразу без періоду блокування, використовуючи заохочення спільноти для заміни традиційного лінійного вестингу. Так само проєкти, такі як BlockDAG, запровадили коди попереднього продажу (TGE Codes), що дозволяють раннім учасникам купувати токени за надзвичайно низькими цінами, одночасно кваліфікуючись на аірдропи. Цей дизайн безпосередньо пов’язує права на ціноутворення з правами на аірдроп, наголошуючи на винагороді для ранніх лояльних користувачів.

У сфері комплаєнсу основні Launchpad-платформи та команди проєктів посилюватимуть перевірки KYC та зберігання активів. Такі рішення, як Launchpad KYC від Blockpass, дозволяють платформам зручно інтегрувати глобальну перевірку особистості, що відповідає нормативним вимогам, забезпечуючи дотримання вимог KYC, AML та CTF. Ця тенденція особливо помітна в регуляторних рамках Європи, Сполучених Штатів та Азії: США, ЄС та Японія просувають стандартизацію випуску криптовалют, вимагаючи від команд проєктів розкриття інформації та залучення зберігачів або комплаєнс-консультантів. У майбутньому ми можемо побачити, що більше криптопропозицій включатимуть попередні аудити, механізми зберігання коштів та навіть стандарти регуляторного розкриття інформації для проєктів на ранній стадії, інтегруючи захист інвесторів в інституційні рамки.

З технологічної точки зору, на етапі передпродажів також будуть впроваджуватися нові інструменти. Наприклад, смарт-контракти розподілу можуть динамічно розподіляти квоти на основі профілів користувачів, запобігаючи надмірній підписці з однієї адреси; ончейн-системи оцінки кредитоспроможності, засновані на поведінці в блокчейні, можуть застосовувати ранжування ризиків для учасників “білого списку”; також можуть бути прийняті такі механізми, як Proof of Contribution (доказ внеску), щоб пов’язати участь спільноти з фактичними внесками, що формують вагу підписки. Загалом, передпродажі й надалі будуть важливим каналом для формування капіталу Web3, але з більш гнучкими методами та вищим рівнем стандартизації. Очікується, що завдяки диверсифікованим моделям випуску, автоматизації смарт-контрактів та аудитам, підкріпленим комплаєнсом, ринок попередніх продажів у наступному циклі знайде новий баланс між залученням капіталу та підтримкою довіри. У довгостроковій перспективі як команди проєктів, так і інвестори більше зосереджуватимуться на стійкому створенні цінності, а зрілість і надійність попередніх продажів як інструментів для спрямування капіталу та валідації проєктів суттєво вплинуть на траєкторію розвитку всієї екосистеми.

Висновок: Повернення до раціональної та довірливої ери ранніх інвестицій

Аналіз поточного ринкового середовища розкриває глибшу логіку відродження передпродажів. На тлі широких коливань основних активів капітал активно шукає нові шляхи для отримання прибутків, тоді як досягнення в технології блокчейну та розвиток регуляторних рамок забезпечують проєкти на ранній стадії більш життєздатними сценаріями застосування та чіткішими шляхами комплаєнсу. Таким чином, ця нова хвиля передпродажів є не лише неминучим наслідком міграції ліквідності, але й відображенням того, що галузь вступає у більш зрілу фазу розвитку. Проте, незалежно від того, як розвиваються ринкові умови, ключовими принципами інвестування залишаються виявлення цінності та управління ризиками. Команди проєктів повинні завойовувати довіру інвесторів через відкритість і прозорість, тоді як інвестори мають уникати пасток завдяки ретельній належній перевірці та обачному прийняттю рішень. Для обох сторін етап попереднього продажу функціонує не лише як рання оцінка потенційної цінності проєкту, але й як взаємна перевірка довіри. Лише за наявності міцних технологічних основ та сильного усвідомлення ризиків передпродажі можуть справді перетворитися на модель фінансування ранніх стадій, керовану раціональністю та довірою, закладаючи тим самим більш надійний фундамент для наступного циклу розширення ринку.