Стейблкоїни суттєво змінюють глобальні потоки капіталу. Їхній потенціал уже повністю доведено в корпоративних (B2B) застосуваннях, тоді як можливості для фізичних осіб (C2C) залишаються здебільшого нереалізованими. Чи йдеться про переказ грошей родині за кордон, оплату навчання чи надання невідкладної допомоги — ці транзакції формують одні з найактивніших і найстійкіших потоків капіталу у світі.

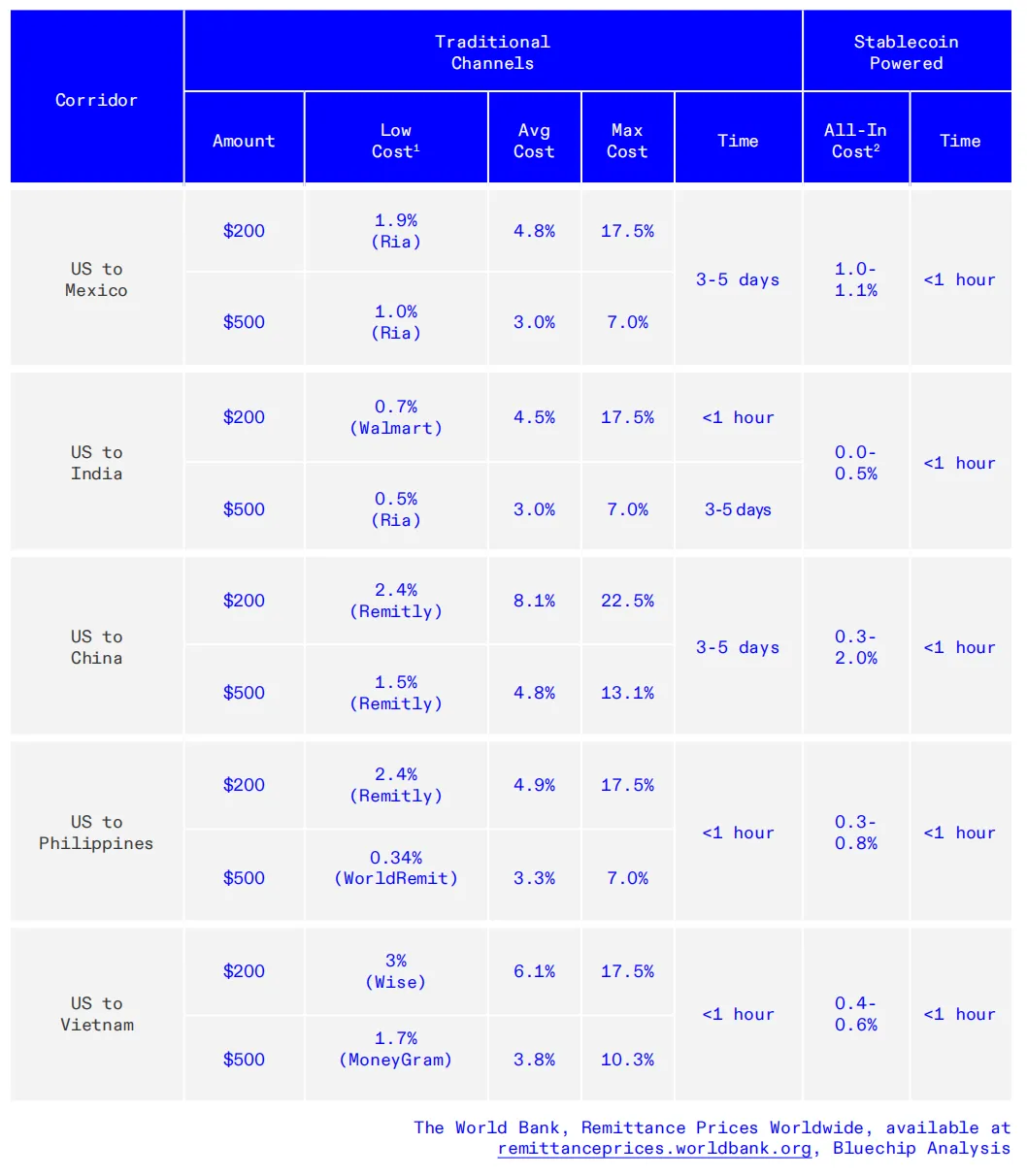

У 2024 році обсяг грошових переказів до країн із низьким і середнім рівнем доходу досяг близько 685 мільярдів доларів США, а основними напрямками стали Південна Азія, Латинська Америка, Східна Азія та Тихоокеанський регіон. Попри масштаб, традиційні канали переказу залишаються повільними й дорогими: середня комісія становить 4–6%, а приховані націнки на обмінних курсах додатково збільшують витрати користувачів.

Аналізуючи транскордонні перекази, ми з’ясували, що криптотехнології на ринках, що розвиваються, виходять за межі спекуляцій і забезпечують реальну користь. Платіжні компанії сприяють фінансовій інклюзії, надаючи доступ до капіталу мільярдам людей, яких недооцінює традиційна фінансова система. Грошові перекази — це не лише переміщення коштів; це прояв підтримки й турботи. У багатьох культурах надсилання грошей — вияв любові, що символізує турботу, яка виходить за межі матеріальної цінності.

Стейблкоїни відкривають нові можливості, поєднуючи близьких і забезпечуючи прямі однорангові транскордонні перекази.

Їхня унікальна цінність полягає у використанні глобальних блокчейн-реєстрів, що дає змогу працювати на стику платежів, кредитування й ринків капіталу.

Це породжує нові питання: окрім ефективних переказів, що ще можна запропонувати користувачам? Яких додаткових сервісів вони потребують?

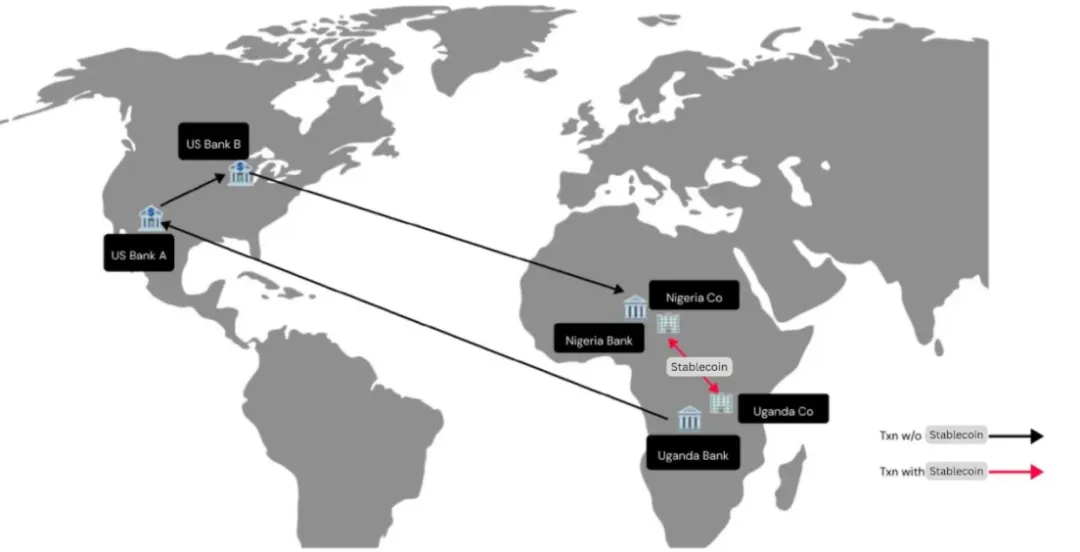

Якщо модель «SWIFT + банк-кореспондент» забезпечує глобальну B2B-мережу, а Visa/Mastercard об’єднують B2C-платежі по всьому світу, то MoneyGram і Western Union створили найширші C2C-мережі грошових переказів. У цій статті спочатку розглянуто ринок транскордонних C2C-переказів зі стейблкоїнами, а потім — три кейси використання стейблкоїнів для аналізу їхньої цінності в C2C-мережах і виявлення нових потреб користувачів.

Очевидно, що це не фінальний етап C2C-транскордонних платежів — це стартова точка для фінансових сервісів на блокчейні.

Ключові висновки

- На ринках, що розвиваються, криптотехнології мають практичну цінність: доступ до долара як засобу збереження вартості й захисту від інфляції, миттєві транскордонні розрахунки.

- Стейблкоїни можуть суттєво знизити витрати в багатьох каналах транскордонних переказів, зокрема й усталених, особливо на останньому етапі доставки коштів.

- Місцеві стейблкоїни Південно-Східної Азії швидко зростають, виступаючи не лише альтернативою дорогим каналам, а й практичним інструментом для місцевих витрат, поєднуючи надходження у доларах і щоденне використання місцевої валюти.

- Вартість у місцевій валюті для місцевих ринків — це не лише проміжна ланка в «сендвіч-моделі стейблкоїнів» (USD-стейблкоїн/регіональний стейблкоїн), а може бути стартом: користувачі залишаються на блокчейні й витрачають кошти у сценаріях зі стейблкоїнами без виведення у фіат.

- Традиційні провайдери грошових переказів інтегрують стейблкоїни у свої платіжні системи, підвищуючи внутрішню ефективність і створюючи глобальні точки видачі готівки — це найпрактичніше «останнє рішення» для стейблкоїнів.

- Це важливо, оскільки близько чверті населення світу досі користується переважно готівкою, і ці користувачі часто виключені з «суто цифрової економіки».

- Володіння «правом розподілу» на останньому етапі є рідкісною перевагою в епоху стейблкоїнів — технологічні компанії можуть швидко впроваджувати інновації, але не здатні за одну ніч створити довірену мережу з 500 000 точок видачі.

- Наприклад, користувач з Аргентини може зберігати XYZ USD-стейблкоїн і витрачати місцеві песо через Stablecoin Card — емітенти розповсюджують XYZ-стейблкоїн, користувачі утримують доларові позиції й уникають інфляції, а також з’являються нові сценарії використання стейблкоїнів.

- Деякі компанії впроваджують гібридні DeFi-моделі, працюючи як компанії, але використовуючи DeFi-інфраструктуру у фоновому режимі.

- Це дає змогу надавати фінансові послуги, рішення чи продукти будь-кому у світі — наприклад, ончейн-кредити, що конкурують із місцевими банками, завдяки технологіям.

- Це не фінальний етап C2C транскордонних платежів — це початок фінансових сервісів на блокчейні.

I. Огляд ринку транскордонних C2C-переказів зі стейблкоїнами

«Ми не орієнтуємося на ринок США — він насичений, дорогий і надзвичайно конкурентний. Натомість ми фокусуємося на ринках, що розвиваються: Латинська Америка, Південно-Східна Азія, частина Африки, де криптотехнології мають практичну цінність. Саме тут стейблкоїни можуть мати найбільший вплив».

—Стефан Джордж, співзасновник Gnosis Pay

Обсяг грошових переказів у цих регіонах сягає сотень мільярдів доларів щороку, але активність зі стейблкоїнами перебуває на ранньому етапі, однак швидко зростає.

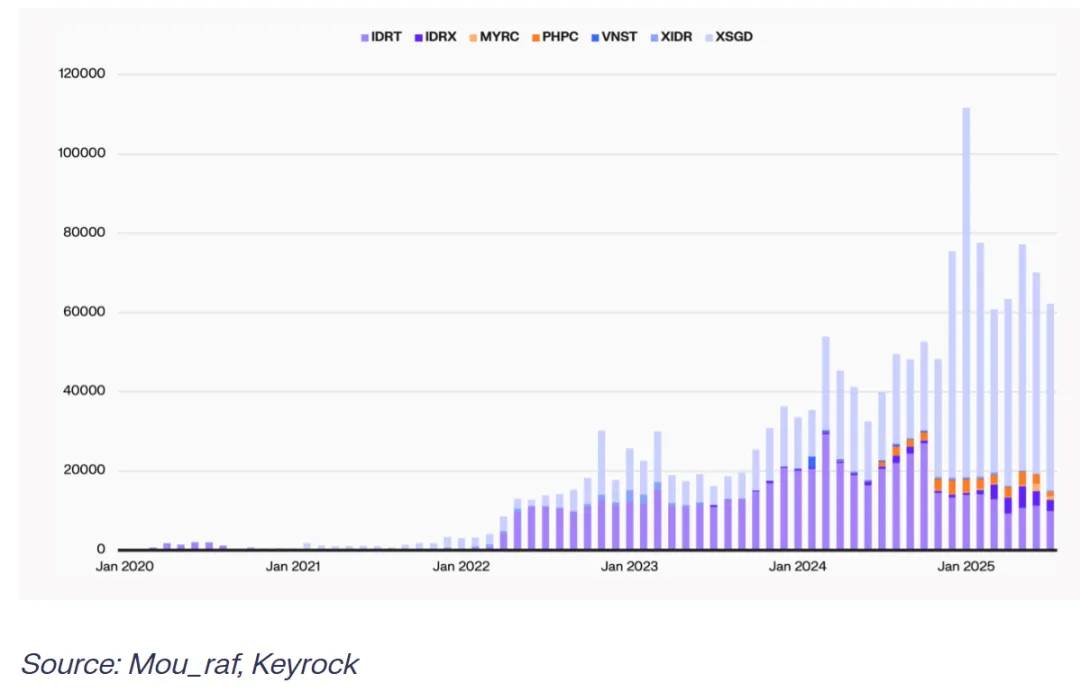

A. Обсяги місцевих стейблкоїнів у Південно-Східній Азії стрімко зростають

Оскільки вартість переказів залишається високою, місцеві стейблкоїни Південно-Східної Азії мають потенціал подальшого зростання — не лише як альтернатива дорогим каналам, а й як практичний інструмент для розрахунків у місцевій валюті. Хоча багато користувачів віддають перевагу отриманню доларів, щоденні витрати здійснюються у песо, рупіях та інших місцевих валютах. Стейблкоїни, номіновані у місцевих валютах, долають цю розбіжність. Зі зростанням інфраструктури — підвищенням ліквідності, кращою інтеграцією та розширенням каналів обміну — впровадження місцевих стейблкоїнів прискориться.

(Що таке перекази зі стейблкоїнами? Довідник)

B. Висока вартість традиційних каналів переказів

У середньому надсилання 200 доларів коштує 6,3%, а 500 доларів — 4,3%. До цих витрат входять сервісні комісії (банки, Western Union тощо) та націнки на курсі. Провайдери часто пропонують гірший за ринковий курс і отримують прибуток із різниці. У багатьох каналах націнки на валютному курсі складають 35% від загальної вартості, а в деяких ринках, що розвиваються, — до 80%.

(Платежі стейблкоїнами та моделі глобального руху капіталу)

C. Вартісна перевага стейблкоїнів

Структура комісій за провайдерами підкреслює неефективність традиційних каналів: за переказ 200 доларів банки стягують 12,66%, MTO — 5,35%, мобільні оператори — 3,87%. Стейблкоїни можуть скоротити витрати на переказ майже на 92%.

(Blue Chip, The Ramping Bottleneck)

Стейблкоїни знижують витрати в багатьох каналах, зокрема й усталених. Різниця між середньою та найнижчою ціною демонструє розбіжності у ціноутворенні. У багатьох каналах середня вартість у 2–5 разів вища за найнижчу — це перевага для операторів переказів порівняно з банками. Перекази стейблкоїнів часто дешевші за обидва варіанти.

BCRemit (для філіппінських трудових мігрантів) знизив загальні витрати на переказ (комісії + обмін) до трохи більше 1%, уникаючи дефіциту ліквідності й дорогих короткострокових позик, які потрібні традиційним провайдерам.

Аналогічно, Sling Money дозволяє користувачам поповнювати «віртуальні рахунки» й надсилати кошти за середньоринковим курсом у реальному часі, без прихованих націнок і лише з комісією до 0,1% за депозит проти 13% для банківських переказів. Кошти конвертуються у стейблкоїн USDP і можуть бути надіслані по всьому світу миттєво й безкоштовно.

D. Швидкість переказів

Канали стейблкоїнів забезпечують поліпшення на порядок: витрати у 4–13 разів нижчі, ніж у традиційних методів, а розрахунок — майже миттєвий замість одного чи кількох днів. Це спонукає лідерів ринку адаптуватися, наприклад, M-Pesa додала регульовані стейблкоїни (USDC) у свій продуктовий ряд.

Хоча UX поповнення/виведення залишається проблемою, перекази стейблкоїнів розраховуються менш ніж за годину. Традиційні методи тривають від поточного дня до T+5, залежно від інструментів фінансування, типу платежу й каналу.

(Вузькі місця впровадження платежів стейблкоїнами: витрати та якість)

E. Підсумок

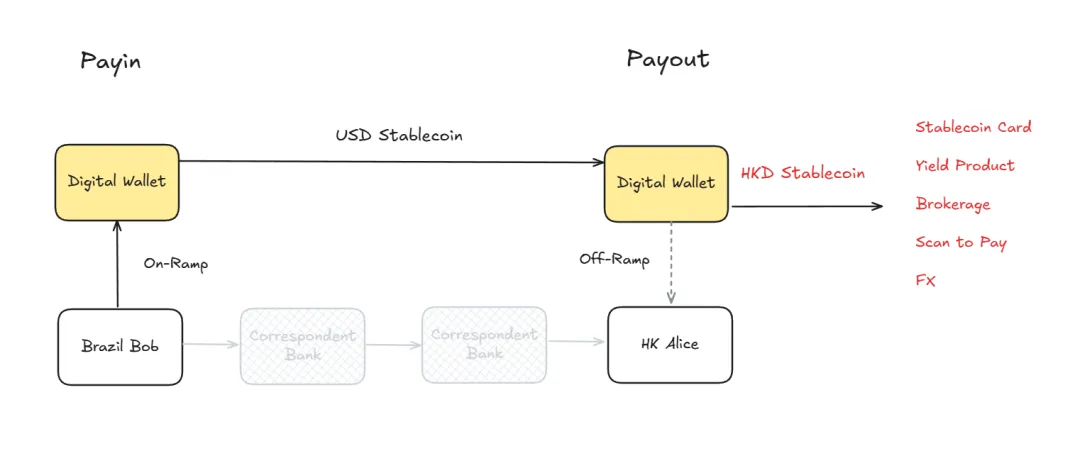

Із розвитком платіжних технологій централізовані біржі та криптоплатіжні провайдери розширюють діяльність у сфері платежів через нові застосунки (Krak від Kraken) і регіональні стейблкоїни (MXNB від Bitso, BRL1). Такі регіональні стейблкоїни важливі — не лише як проміжна ланка в «сендвіч-моделі стейблкоїнів» (USD-стейблкоїн/регіональний стейблкоїн), а як старт, що дає змогу користувачам залишатися в блокчейні й витрачати кошти у сценаріях зі стейблкоїнами без виведення у фіат.

Традиційні провайдери грошових переказів також інтегрують стейблкоїни, підвищуючи внутрішню ефективність і створюючи нові глобальні точки видачі готівки — це найпряміше «останнє рішення», досліджуючи відкриті екосистеми стейблкоїнів і мережеві ефекти.

II. Ревіталізація стейблкоїнів від MoneyGram

2.1 Глобальне охоплення MoneyGram і бачення трансформації

MoneyGram працює у понад 200 країнах і регіонах, має понад 20 000 каналів переказів, близько 500 000 офлайн-точок і понад 5 мільярдів цифрових точок контакту. Як глобальна платіжна мережа, це одна з небагатьох компаній, що конкурують із лідерами світового масштабу.

Генеральний директор Ентоні Сугу бачить у стейблкоїнах глобальну мережу з величезним потенціалом і уявляє «рефундацію» MoneyGram: зберігши 85-річний успіх, переосмислити місію компанії — зробити транскордонні потоки капіталу безшовними, недорогими, безпечними й надійними, надаючи більше можливостей окремим особам і спільнотам.

(www.moneygram.com/us/en/ramps)

2.2 Цінність стейблкоїнів для MoneyGram

Реальна бізнес-модель MoneyGram — це «B2B2C»; стейблкоїни можуть підвищити ефективність і зменшити тертя по всьому ланцюгу — від підприємств до споживачів. Багато хто фокусується лише на споживчій стороні MoneyGram, але агенти й фінансові партнери також є ключовими користувачами.

A. Досягнення отримувача — цінність для C-сторони

Стейблкоїни дають MoneyGram змогу охопити сторону отримувача й розробляти нові функції та сервіси для отримувачів.

З точки зору клієнта, стейблкоїни надають:

- Захист від інфляції — допомагають отримувачам захиститися від знецінення валюти в умовах високої інфляції;

- Фінансовий доступ — відкривають доступ до раніше недоступних каналів фінансування;

- Миттєвість і прозорість — коротший час очікування й кращий користувацький досвід.

Ці переваги дають змогу отримувачам хеджувати інфляцію, отримувати доступ до нових каналів фінансування й покращувати досвід.

Одним із провідних проєктів є гаманець для отримувача, запущений у Колумбії й нині доступний у семи країнах. Він дозволяє отримувачам вільно зберігати, виводити або використовувати кошти, надаючи більше контролю над фінансами. Традиційно бізнес із переказів стягував комісію з відправників, а отримувачі часто залишалися поза увагою.

Запуск будь-якого технологічного продукту вимагає глибокого розуміння реальних потреб клієнтів, а не лише слідування трендам.

Криптоіндустрія — особливо стейблкоїни — переповнена хайпом і прес-релізами. Багато компаній впроваджують інновації через PR, а не через потреби користувачів.

—Ентоні Сугу, MoneyGram

B. Оптимізація B2B-процесів

Стейблкоїни також відкривають значну цінність для B2B-операцій.

- Миттєві розрахунки й вплив на корпоративні фінанси — усувають необхідність попереднього фінансування; миттєві розрахунки та синхронізація реєстру — значний прогрес для управління казначейством.

- Миттєві потоки капіталу — цифрові реєстри забезпечують миттєві розрахунки на блокчейні, усуваючи витрати на переміщення готівки. Готівка виводиться лише за потреби, що особливо цінно на волатильних валютних ринках. Стейблкоїни дають змогу фіксувати вартість і обмінювати лише під час витрат, уникаючи втрат.

- Управління ризиками й ліквідністю — цифрові операції знижують потребу в готівці, підвищують ліквідність і покращують ефективність. Але споживачам не обов’язково знати про технологію — вони просто хочуть швидких, безпечних і дешевих переказів.

Завдання компанії — приховати складність розрахунків і зробити користувацький досвід таким же простим, як надсилання повідомлення. Це і є «магічний момент».

2.3 MoneyGram Ramps: поєднання цифрового й реального світів

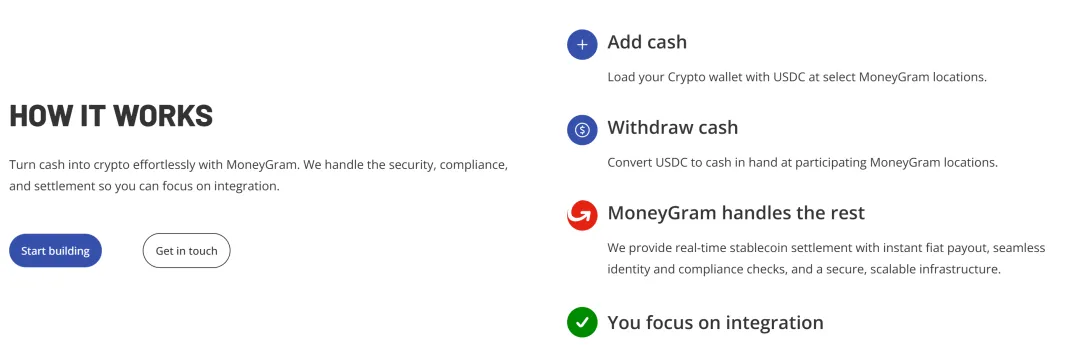

Проєкт MoneyGram «MoneyGram Ramps» знаменує стратегічний вихід у сферу стейблкоїнів. Раніше стейблкоїни використовувалися для B2B- і отримувацьких сценаріїв, але «Ramps» має значно ширші амбіції. Після придбання Stripe компанії Bridge за 1,1 мільярда доларів для забезпечення ключового доступу до депозитів/виведення 500 000 точок MoneyGram і глобальне охоплення дають очевидну перевагу.

(www.moneygram.com/us/en/ramps)

A. Передумови й стратегічна важливість

MoneyGram впевнена у розвитку стейблкоїнів, і «Ramps» — ядро її стратегії. Компанія будує відкриту мережу, а не закриту систему — саме тому співпрацює з Fireblocks, що дає змогу використовувати стейблкоїни як всередині компанії, так і в глобальній екосистемі.

MoneyGram Ramps дозволяє будь-якому застосунку чи гаманцю використовувати API для «cash-in» і «cash-out» — користувачі можуть обмінювати готівку на стейблкоїни й навпаки в будь-якому місці, де підтримується MoneyGram.

Це важливо, оскільки близько чверті населення світу досі залежить від готівки й виключена із «суто цифрової економіки».

Ентоні Сугу наводить аналогію:

Світ криптовалют був схожий на «Hotel California» — легко заселитися, неможливо виїхати. Користувачі могли внести кошти, але сценарії використання стейблкоїнів були обмежені.

Мета MoneyGram — бути мостом, що поєднує цифровий і реальний світи, забезпечуючи справжній рух активів у двох напрямках.

MoneyGram співпрацює з багатьма застосунками й гаманцями (деякі ще не оголошені публічно), трансформуючись із платіжної компанії на глобальну платформу фінансової мережі.

Бачення Сугу ґрунтується на досвіді в Apple: коли запускаєш iPhone, не можна передбачити killer app, але відкрита екосистема створює прориви. Для MoneyGram «Ramps» — початок її екосистемної платформи.

B. Вирішення проблеми «останньої милі»

Попри перспективи стейблкоїнів, залишається проблема «останньої милі» — як поєднати ончейн-потоки з готівкою й місцевою економікою.

MoneyGram контролює розподіл на останньому етапі — це рідкісна перевага в епоху стейблкоїнів. Технологічні компанії можуть впроваджувати інновації, але не здатні швидко створити довірену мережу з 500 000 точок видачі. Вперше традиційні гравці з розподільчою мережею мають перевагу.

У вересні MoneyGram запустила новий застосунок у Колумбії, який підтримує отримання й обмін USDC. Колумбію обрали з трьох причин:

- Високий приплив переказів — Колумбія отримує у 22 рази більше вхідних, ніж вихідних переказів, і багато сімей залежать від коштів із-за кордону.

- Високий рівень цифровізації — молоде населення, висока проникність смартфонів і відкритість до цифрових гаманців.

- Валютна волатильність — песо нестабільний, і користувачі шукають стабільніше зберігання вартості.

З огляду на це, Колумбія стала ідеальним ринком для запуску. MoneyGram уже розширилася до Мексики, Гондурасу та ще шести країн.

Завдяки «MoneyGram Ramps» компанія просуває впровадження стейблкоїнів і закладає основи для глобальної фінансової інтеграції — надаючи користувачам кращі фінансові послуги й відкриваючи MoneyGram нові можливості для зростання.

III. Стейблкоїн і цифрова мережа Western Union

28 жовтня 2025 року Western Union оголосила про запуск стейблкоїна USDPT на Solana та власної цифрової мережі активів, прагнучи переосмислити глобальні потоки капіталу. Ініціатива об’єднана спільним баченням — модернізувати фінансову інфраструктуру у світі й розширити використання цифрових активів із дотриманням регуляторних вимог.

(Western Union готує запуск стейблкоїна)

3.1 Глобальний вплив Western Union

Western Union (NYSE: WU), заснована у 1875 році, є світовим лідером у транскордонних переказах із 150-річною історією. Вона керує найбільшою й найрозвиненішою електронною мережею переказів, має агентські точки майже у 200 країнах і регіонах. Як дочірня компанія First Data Corporation (FDC), що входить до Fortune 500, надає послуги з переказу й отримання коштів у доларах і євро, а транскордонні платежі можуть бути завершені за 15 хвилин через банк, онлайн або мобільні канали, із цілодобовою цифровою підтримкою.

3.2 USDPT і цифрова мережа активів

Western Union запускає USD Payment Token (USDPT), новий стейблкоїн, і інноваційну цифрову мережу активів, що поєднує цифровий і фіатний світи. USDPT створено на Solana й емітовано Anchorage Digital Bank. Western Union прагне розширити канали переказів і покращити управління капіталом для клієнтів, агентів і партнерів за допомогою USDPT.

Компанія надасть користувачам доступ до цифрових активів, використовуючи власний досвід глобального комплаєнсу й управління ризиками для безперешкодного використання USDPT. Очікується, що USDPT буде запущено в першій половині 2026 року, а користувачі отримають доступ через партнерські біржі для широкого й зручного використання.

«Ми прагнемо надавати нашим клієнтам і спільнотам нові технології. Виходячи на ринок цифрових активів, Western Union із USDPT зможе отримати економічні переваги, пов’язані зі стейблкоїнами.

Ми раді запуску Digital Asset Network, яка завдяки партнерствам із гаманцями забезпечує безшовні канали видачі готівки для цифрових активів — вирішуючи проблему «останньої милі» у криптотранзакціях. Наша мережа й USDPT допоможуть нам надавати фінансові послуги по всьому світу».

—Девін МакГраган, CEO Western Union

3.3 Ключові драйвери стейблкоїна

(Western Union співпрацює з Anchorage Digital для запуску стейблкоїна)

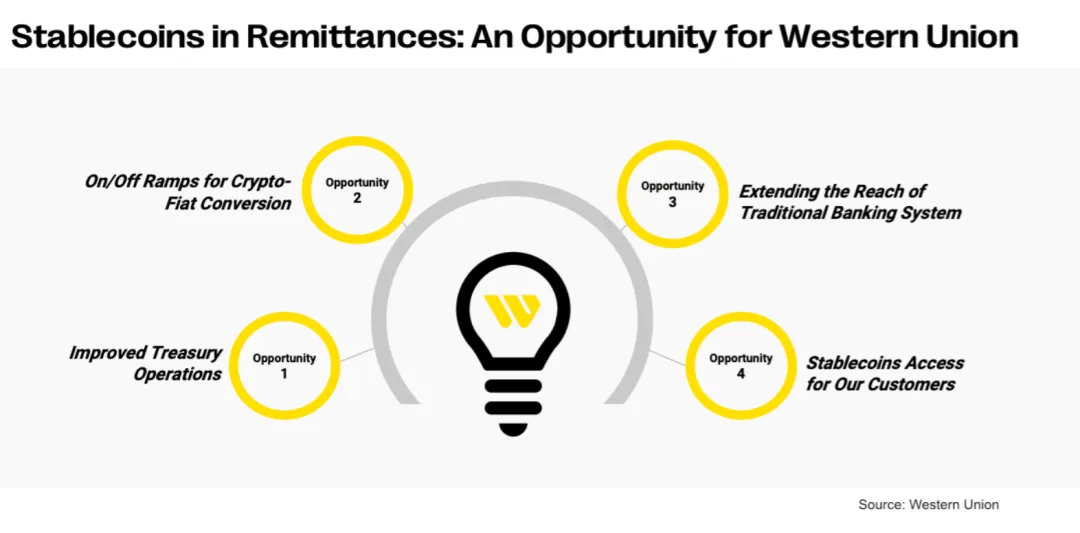

Ключові драйвери Western Union схожі з MoneyGram:

- Для великих учасників руху капіталу стейблкоїни вирішують питання миттєвого корпоративного розрахунку, миттєвих потоків капіталу й комплексного управління ризиками/ліквідністю.

- Глобальна офлайн-мережа забезпечує «останню милю» для замикання циклу стейблкоїнів.

Відмінність Western Union — запуск власного стейблкоїна USDPT і побудова екосистеми для його розповсюдження.

Саме тому компанія співпрацює з Rain, використовуючи криптоплатіжні картки для розповсюдження USDPT. Переваги: користувач з Аргентини може зберігати USDPT і витрачати локально через Rain Card, утримувати доларові позиції для захисту від інфляції, а також користуватися сценаріями кредитування «send now pay later», що дозволяє позичати й хеджувати валютний ризик.

Rain — це глобальна інфраструктурна платформа для стейблкоїнів для підприємств, необанків, платформ і розробників. Її технологія забезпечує миттєвий, регульований переказ, зберігання й використання стейблкоїнів за допомогою глобальних платіжних карток, каналів поповнення/виведення, гаманців і транскордонних маршрутів. Як основний член Visa, картки Rain працюють у будь-якій точці, де приймається Visa, і підтримують мільйони транзакцій у понад 150 країнах. Rain спеціалізується на стейблкоїнах, їй довіряють понад 150 інституцій, і вона забезпечує безпечну, масштабовану інфраструктуру для безкоштовних миттєвих глобальних потоків капіталу.

Rain приєднається до Digital Asset Network від Western Union, забезпечуючи користувачам щоденний доступ до готівки — стейблкоїни в гаманцях Rain можна обмінювати на місцеву готівку у відділеннях Western Union, відкриваючи можливість витрат у реальному світі.

«Глобальний гаманець стейблкоїнів Rain робить їх ідеальним партнером Digital Asset Network. Через Western Union вони забезпечать доступ до готівки на багатьох ринках. Наше партнерство створює повноцінний міст між традиційними фінансами й цифровими активами».

—Малкольм Кларк, віцепрезидент Western Union

IV. Bitso: від попиту на перекази до місцевих стейблкоїнів

Bitso, перший крипто-єдиноріг Латинської Америки, нині обробляє 10% усіх переказів між США й Мексикою — це доводить, що стейблкоїни стали ключовою інфраструктурою.

Досліджуючи стейблкоїни мексиканського песо й бразильського реала, Bitso робить ставку на транскордонну корисність. Вивчення місцевих стейблкоїнів є ключовим і дає новий погляд:

- USD-стейблкоїни не вирішують усіх проблем; ціноутворення у місцевій валюті є критично важливим для місцевих ринків.

- Останні рішення для USD-стейблкоїна/місцевого стейблкоїна можуть відрізнятися від підходів MoneyGram чи Western Union.

- Місцеві стейблкоїни відкривають нові можливості для фінансових інновацій.

Ми також детально проаналізували бізнес-драйвери Bitso — це цінний досвід для інших проєктів.

(Tribal Credit, Bitso, Stellar Collab for Latam X-Border B2B Payments)

4.1 Витоки: проблеми транскордонних переказів

Bitso виникла з особистого досвіду співзасновників щодо бар’єрів у транскордонних переказах. Даніель Фогель, мексиканець, який жив у Сан-Франциско близько 2010 року, познайомився з Bitcoin і блокчейном, що змусило його переосмислити гроші та механізми їхнього випуску.

Він дізнався від мексиканських колег про високі витрати й складність транскордонних переказів. Один із колег, Хуліо, позичив 300 доларів, щоб надіслати додому на навчання доньки, але вагався через комісії. Це підкреслило необхідність змін.

Вражає: можна безкоштовно спілкуватися по відеозв’язку, але перекази коштів через кордон — дорогі.

Інші співзасновники, Бен і Пабло, також жили за кордоном і бачили в Bitcoin рішення для транскордонних переказів. Мета заснування Bitso — вирішити проблеми переказів, замінити SWIFT і банки-кореспонденти, створити ефективні, недорогі транскордонні платежі.

A. Обмін валюти на останньому етапі

До запуску Bitso Даніель Фогель намагався надіслати Bitcoin зі США до Мексики, але не міг обміняти його на песо локально. Перший продукт Bitso — криптобіржа для обміну Bitcoin-песо, що зробило компанію однією з перших у сфері трансферів між США й Мексикою.

B. Відповідь на попит на криптотрейдинг

Зі зростанням Bitso багато клієнтів хотіли інвестувати в криптоактиви, але їх відлякувала складність біржових стаканів. Bitso запустила просту брокерську платформу для легкого трейдингу з мобільного, що стало основним джерелом доходу.

C. Платіжні канали на стейблкоїнах

Bitso почала будувати інфраструктуру транскордонних платежів лише тоді, коли стейблкоїни досягли критичної маси, замінивши повільні, неефективні банки-кореспонденти. Транскордонні перекази на стейблкоїнах швидко масштабувалися.

Нині Bitso обробляє майже 80 мільярдів доларів транскордонних платежів на рік, є найбільшим провайдером цифрової інфраструктури в Латинській Америці. Близько 60 мільярдів доларів надходить із США до Мексики щороку, і Bitso обслуговує 10% цих переказів.

Bitso обслуговує як фізичних осіб, так і бізнес, підтримуючи корпоративні фінанси й брокерські послуги. Мета — поєднати банківську систему Латинської Америки з глобальним крипторинком для полегшення транскордонних операцій. Bitso вважає, що валюта має бути цифровою й програмованою, на блокчейні. Через API й підтримку клієнтів Bitso будує відкриту фінансову екосистему для масштабування бізнесу.

4.2 Структура бізнесу на 80 мільярдів

Даніель Фогель пояснює:

- Близько 75% обсягу припадає на Мексику, 10% — на транскордонні перекази; решта — на платіжних провайдерів і міжкорпоративні трансфери.

- Для B2B найбільший ринок — Мексика, далі Бразилія, Колумбія й Аргентина.

- Роздрібний сегмент схожий, але Аргентина на другому місці після Мексики.

A. Вдосконалення моделі PSP

Платіжні провайдери (PSP) генерують основний обсяг бізнесу. Вони допомагають торговцям і клієнтам переміщати кошти через кордон, але традиційні фінансові рішення неефективні.

Раніше торговці чекали днів, поки PSP збирали платежі, утримували їх, а потім обмінювали й розраховувалися через банки. Тепер кожен платіж миттєво конвертується у USDC, USDT чи інший стейблкоїн і надсилається безпосередньо торговцю з утриманням комісії PSP. Це нововведення трансформує діяльність PSP і стимулює зростання.

B. Транскордонні перекази

Ринок переказів надзвичайно конкурентний, а прибутки від обміну валют — ключові. Традиційні провайдери стикаються з високими капітальними й обіговими витратами, їм потрібні попередньо фінансовані рахунки. Якщо переказ триває один робочий день, компанія повинна фінансувати операції з четверга на п’ятницю–неділю, тобто потрібен триденний обіговий капітал, а свята додають ще більше.

Рішення Bitso — цілодобовий сервіс, що дозволяє PSP працювати ночами й у вихідні, зменшуючи обсяг утримуваних коштів і забезпечуючи миттєве поповнення. Процес: долари конвертуються у стейблкоїни, надсилаються через Bitso, обмінюються на песо й надходять клієнтам або партнерам.

C. Податкові невизначеності як бар’єр

До 2025 року використання стейблкоїнів і пов’язаного бізнесу зросло, залучаючи підприємства різного масштабу. Основні платіжні мережі, такі як Visa й MasterCard, досліджують інтеграцію стейблкоїнів, створюючи нові можливості.

Однак податкова невизначеність залишається головною проблемою — наприклад, податкове законодавство Мексики щодо стейблкоїнів досі не визначене. Як тільки це питання буде вирішено, рішення покращаться й сектор прискориться. У найближче десятиліття стейблкоїни стануть мейнстримом, а традиційні банківські рейки можуть залишитися в минулому.

4.3 Можливості місцевих стейблкоїнів

Bitso випустила власні стейблкоїни, такі як MXNB (мексиканський песо) і BRL1 (бразильський реал, підтриманий місцевим консорціумом). Даніель Фогель пояснює логіку — це цінний досвід для кейсів використання місцевих стейблкоїнів і ринкового інтересу.

USD-стейблкоїни закривають ключові потреби: (1) доступ до доларових банківських рахунків; (2) основна корисність у DeFi; (3) транскордонні розрахунки.

Однак глобальний попит на USD-стейблкоїни не повністю переходить у попит на місцеві стейблкоїни, такі як MXNB чи BRL1.

A. Ціноутворення в місцевій валюті для місцевих ринків

Попри перспективи ончейн-економік, люди віддають перевагу ціноутворенню у місцевій валюті — це відповідає очікуванням споживачів. У Мексиці кредит видається в песо, а дохід і погашення — у песо. Місцеві стейблкоїни, як-от MXNB, задовольняють цю потребу.

B. Єдина ліквідність ринку FX

Ончейн-ціноутворення, FX і розрахунки дають суттєві переваги. Із переміщенням більшої ліквідності на блокчейн ринок єдиної ліквідності зростатиме. MXNB і BRL1 вже активні на таких блокчейнах, як Avalanche.

C. Місцева фінансова інновація

У Мексиці SPAY поєднує банки й фінансові установи для платежів за номером телефону. Однак, щоб стати учасником SPAY, потрібно сім років, а інновації рідкісні через суворе регулювання й високі витрати.

Місцеві стейблкоїни, такі як MXNB, можуть стимулювати інновації, пропонуючи прості технологічні рішення для фінтехів без складних процедур. Зі зростанням використання стейблкоїнів для заміни застарілих систем з’являтимуться нові кейси.

Підсумовуючи: платежі мають бути токенізовані, як і будь-який інший актив. Місцеві стейблкоїни відіграватимуть ключову роль у DeFi. Із розширенням використання стейблкоїнів компаніями з’являтимуться нові сценарії застосування.

4.4 Bitso через п’ять років

Даніель Фогель ділиться глибокими поглядами на криптоіндустрію, цитуючи батькову метафору «колеса фортуни» — ні злети, ні падіння не тривають вічно, що особливо актуально для криптовалют. Він бачить багато традиційних фінансових рейок, готових до змін: банки-кореспонденти, картковий процесинг, локальні/глобальні платежі, кліринг цінних паперів. Криптоіндустрія зростає швидко, але все ще займає невелику частку фінансового ринку.

Він сподівається на глибшу інтеграцію блокчейну через п’ять років, особливо зі стейблкоїнами як основою. Хоча ончейн-світ розширюється, він досі охоплює меншість. Його надихає гібридна DeFi-модель — компанії, що використовують DeFi-інфраструктуру у фоновому режимі, — яка може забезпечити конкурентні ончейн-кредити й інші продукти для всіх.

Він прагне масштабувати цю модель, зробивши глобальні фінансові продукти доступними локально, особливо в регіонах із низькою конкуренцією, високими бар’єрами й банківськими монополіями. Якщо Bitso допоможе клієнтам отримати доступ до таких продуктів — FX, кредитування тощо — і сприятиме реальним змінам, це дозволить людям увійти в нову фінансову епоху.

V. Висновок

В історії технологій прорив у кожній індустрії забезпечує «killer app» — електронні таблиці для ПК, браузери для інтернету, застосунки миттєвого сервісу на кшталт Uber для мобільних пристроїв.

Від точкових до локальних рішень, від глобального руху інформації до глобального руху вартості — стейблкоїни є «killer app» криптоіндустрії, що впливає на всі рівні економіки. Від глобальних USD-стейблкоїнів до регіональних — вони стимулюють фінансові інновації. Ми живемо в захопливу епоху.

Сьогодні ринки стейблкоїнів майже повністю номіновані в доларах, але це зміниться. Зі зростанням кейсів токенізованих платежів попит на місцеві стейблкоїни зростатиме.

У майбутньому варто очікувати, що все більше бірж і платформ переказів випускатимуть регіональні стейблкоїни й використовуватимуть внутрішню ліквідність для конверсії. Ці гравці переходять до фокусу на користі й кращому платіжному досвіді, розширюючи спектр послуг на управління капіталом, кредитування, брокеридж, кредитні/дебетові картки тощо — усе, щоб утримувати користувачів у блокчейні й обслуговувати їх через сценарії з регіональними стейблкоїнами.

Стейблкоїн C2C — це не фінальний етап транскордонних платежів, а старт фінансових сервісів на блокчейні.

Заява:

- Ця стаття передрукована з [Will 阿望], авторські права належать оригінальному автору [Will 阿望]. Якщо у вас є зауваження щодо передруку, звертайтеся до команди Gate Learn; ми оперативно вирішимо питання відповідно до ситуації.

- Відмова від відповідальності: думки й погляди, висловлені в статті, є позицією автора й не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Якщо не зазначено Gate, перекладені статті не можна копіювати, розповсюджувати чи плагіатити.