Gate Simple Earn запускає нову подію фіксованих заощаджень із високою прибутковістю

Зображення: https://www.gate.com/simple-earn?asset=OWL&product_id=318&product_type_tag=1

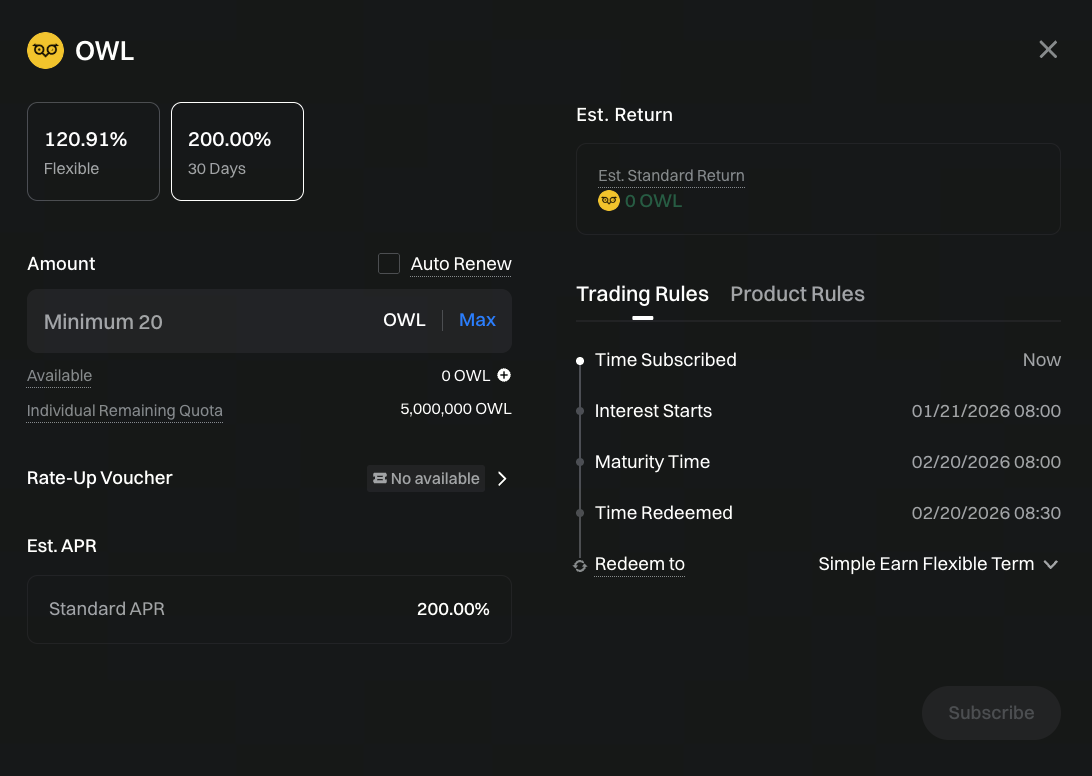

Gate розширює асортимент продуктів для заощаджень. Simple Earn нещодавно запустив 30-денну програму фіксованих заощаджень для OWL, яка отримала значний інтерес на ринку. Пропозиція поєднує “обмежений період + високу прибутковість”, забезпечуючи до 200% річних за фіксований термін і розширюючи вибір для користувачів, які шукають прибуткові рішення.

Порівняно зі стандартними гнучкими заощадженнями, фіксований продукт OWL забезпечує значно вищу прибутковість, але потребує більш жорсткого контролю ліквідності.

Основні правила для 30-денних фіксованих заощаджень OWL

Фіксовані заощадження OWL у Gate Simple Earn мають стандартизовані правила для прозорості та зручності участі:

- Фіксований термін заощаджень — 30 днів

- Річна прибутковість — до 200%

- Виплата відсотків у токенах OWL

- Обмежена квота; доступно до вичерпання ліміту

Після придбання кошти блокуються. Основна сума та відсотки виплачуються разом після завершення терміну.

Кому найбільше підходять фіксовані заощадження з високою прибутковістю?

З погляду розподілу активів, фіксовані заощадження з високою прибутковістю підходять не всім, але мають очевидну цінність у певних ситуаціях:

- Максимізація прибутку з активів, які не потрібні найближчим часом

- Середньострокові інвестори, які впевнені в розвитку екосистеми OWL

- Користувачі, які прагнуть підвищити ефективність капіталу на визначений період

У періоди підвищеної волатильності ринку фіксовані заощадження забезпечують більш передбачувану прибутковість для окремих користувачів.

Чому OWL обрано активом для заощаджень

OWL — нативний токен екосистеми Owlto Finance, проєкту, що спеціалізується на протоколах міжланцюгової взаємодії на основі ШІ для вирішення питань передачі та ефективності виконання активів у різних блокчейнах.

Наразі Owlto Finance має такі результати:

- Охоплення понад 200 країн і регіонів

- Понад 3 мільйони користувачів

- Понад 13 мільйонів транзакцій у блокчейні

- Стратегічні інвестиції від кількох установ

Ця база підтримує інтеграцію OWL у систему заощаджень Gate Simple Earn.

Позиціонування продукту Gate Simple Earn Savings

Gate Simple Earn класифікує продукти для заощаджень на дві основні категорії: гнучкі та фіксовані:

- Гнучкі заощадження орієнтовані на ліквідність

- Фіксовані — на стабільний прибуток і дохідність

30-денні фіксовані заощадження OWL позиціонуються як прибутковий продукт, який пропонує різноманітний вибір завдяки структурі обмеженого часу та високої прибутковості.

Оцінка ризиків перед участю у фіксованих заощадженнях OWL

Попри високу річну прибутковість фіксованих заощаджень OWL, користувачам слід врахувати такі аспекти перед участю:

- Фіксовані заощадження передбачають період блокування капіталу

- Доходи виплачуються у токенах; варто враховувати цінову волатильність

- Річна прибутковість — це розрахунковий показник, а не фактичний мультиплікатор прибутку

- Правила продукту визначає сторінка підписки

Раціональне розуміння моделі прибутковості є необхідним перед вибором заощаджень із високою прибутковістю.

Підсумок: обмежені за часом заощадження OWL відкривають нові можливості для прибутку на Gate Simple Earn

Запуск 30-денних фіксованих заощаджень OWL у Gate Simple Earn вирізняється привабливою прибутковістю та продуманою структурою продукту. Для користувачів, які готові фіксувати термін і прагнуть ефективного доходу, цей продукт відкриває нові стратегії розподілу активів.

У поточних ринкових умовах ретельна оцінка власних потреб у ліквідності та рівня ризику залишається ключовим кроком перед участю у будь-якому продукті для заощаджень.