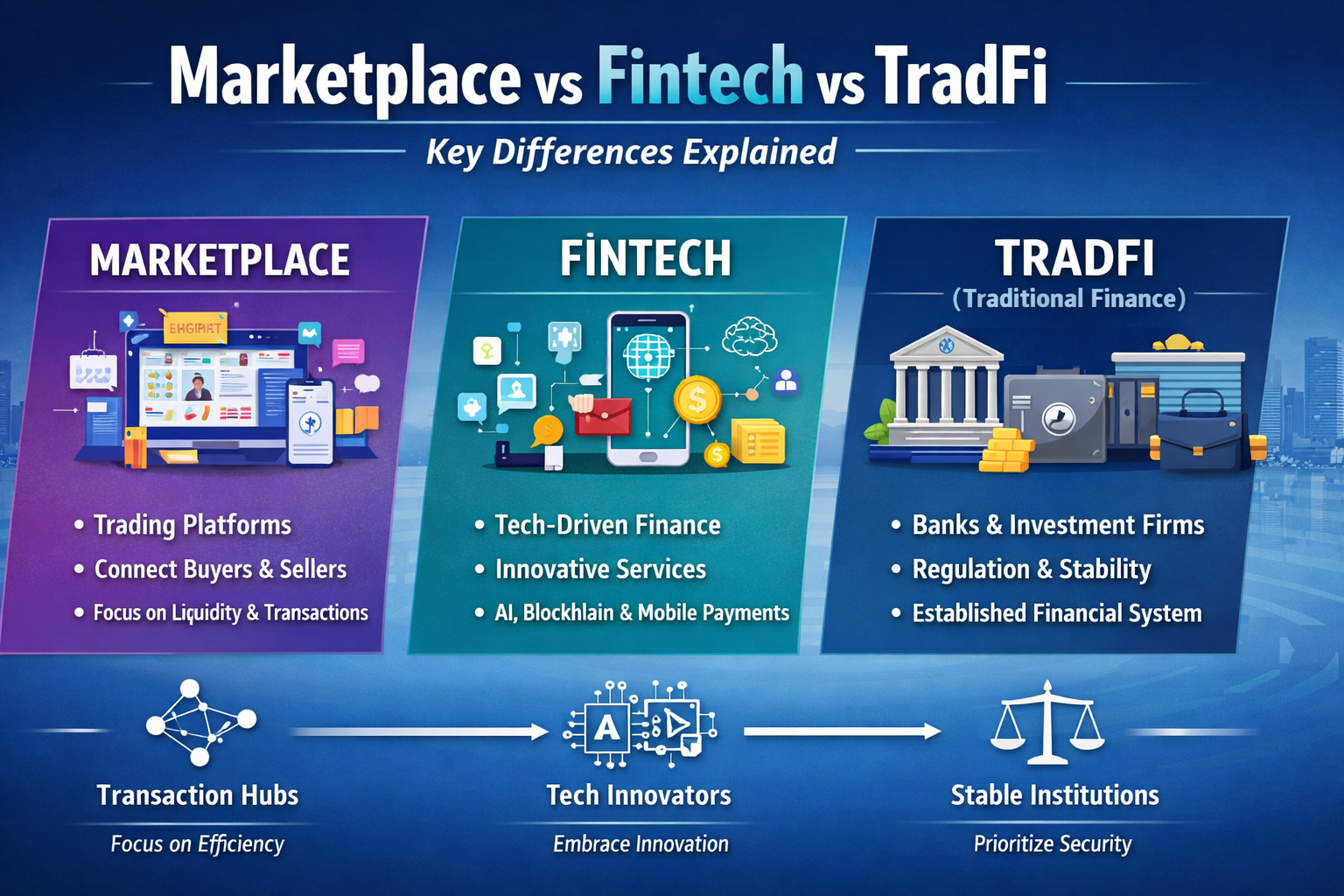

1. Визначення та роль торговельного майданчика

У фінансових транзакціях і сфері бізнес-послуг торговельний майданчик — це платформа або місце для об’єднання учасників і забезпечення можливості здійснення операцій. Це може бути біржа, електронна комерція, P2P-кредитування чи ринок цифрових активів. Всі ці структури мають одну спільну рису: вони не створюють фінансові продукти самостійно, а лише надають середовище для торгівлі.

Основна цінність торговельного майданчика полягає у:

- Зменшенні інформаційної асиметрії

- Підвищенні ефективності узгодження попиту й пропозиції

- Скороченні часу на проведення транзакцій

- Сприянні формуванню ціни

- Збільшенні прозорості ринку

Фактично, торговельний майданчик працює як магістраль, що дає змогу обом сторонам проводити операції швидше та з меншими витратами.

2. Як Fintech трансформує фінансові послуги

Fintech, фінансові технології, — це не окремий продукт, а ціла галузева екосистема, яка стимулює фінансові інновації через технології. Основний акцент — на використанні:

- Штучного інтелекту

- Big Data

- Мобільного інтернету

- Blockchain

- Хмарних обчислень

для підвищення ефективності традиційних фінансів.

Мета Fintech — це:

- Зниження витрат на платежі та міжнародні перекази

- Прискорення кредитування й підвищення точності управління ризиками

- Оптимізація користувацького досвіду

- Гнучке управління коштами для молодих користувачів

- Інноваційні сервіси у страхуванні, управлінні капіталом та кредитуванні

Fintech фактично є технологічним рушієм фінансових послуг, що робить фінанси дешевшими, швидшими та розумнішими.

3. Основні переваги та обмеження TradFi

TradFi, або традиційні фінанси, — це усталена система, що включає банки, брокерські компанії, страхові фірми та інші подібні установи.

Ключові характеристики:

- Суворий регуляторний контроль

- Повна юридична відповідальність

- Зрілі системи управління ризиками

- Високий рівень безпеки та низькі ризики дефолту

- Можливість розподілу великого капіталу

Водночас TradFi має очевидні недоліки:

- Повільність прийняття рішень

- Тривалі цикли модернізації технологій

- Обмежена мотивація до інновацій

- Висока вартість окремих послуг

TradFi — це система, що орієнтована на стабільність, але їй бракує гнучкості.

4. Основні відмінності між Marketplace, Fintech і TradFi

Усі три напрямки є складовими фінансової екосистеми, але мають принципово різні ролі:

● Marketplace відповідає на питання «Де відбуваються транзакції?»

Він надає майданчики та ліквідність, але саме користувачі, а не платформа, є основними сторонами угод.

● Fintech відповідає на питання «Як підвищити ефективність транзакцій і сервісів?»

Він зосереджений на тому, як технології змінюють кредитування, платежі, інвестування та безпеку.

● TradFi відповідає на питання «Як забезпечити безпеку системи та легальність операцій?»

Він є фундаментальною інфраструктурою фінансової системи, відповідає за управління ризиками та дотримання нормативних вимог.

Додаткові відмінності:

- Ролі: Marketplace — з’єднувач; Fintech — новатор; TradFi — регулятор і постачальник капіталу.

- Цілі: Marketplace — ліквідність; Fintech — ефективність; TradFi — стабільність.

- Досвід користувача: Fintech зазвичай забезпечує найкращий досвід, TradFi — найбільш регульований, але й найбільш складний.

- Залежність від технологій: найбільша у Fintech, потім Marketplace, найменша — у TradFi.

- Швидкість розвитку: Fintech розширюється найшвидше, Marketplace — слідом, TradFi — найповільніше.

Інакше кажучи, якщо фінансова екосистема — це місто, Marketplace — це комерційний район, Fintech — технологічні компанії, а TradFi — уряд та інфраструктура.

5. Останні галузеві тренди на 2026 рік

До 2026 року ці сектори швидко зближуються:

(1) Управління ризиками на базі AI стає ринковим стандартом: Fintech-компанії використовують AI-моделі для моніторингу ризиків і оцінки кредитоспроможності, значно випереджаючи традиційні банки, а торговельні майданчики також впроваджують ці інструменти.

(2) Відкрита фінансова система та інтеграція даних між платформами: Все більше країн просувають ініціативи відкритого банкінгу та відкритих фінансів, що дає змогу користувачам авторизовано передавати дані між майданчиками, Fintech і банками.

(3) Embedded finance активно розвивається: Торговельні майданчики інтегрують фінансові функції напряму, пропонуючи кредити, розстрочку й страхування прямо на своїх платформах.

(4) TradFi прискорює цифрову трансформацію: Великі банки запускають мобільні продукти, схожі на Fintech-сервіси, і співпрацюють із майданчиками для залучення молодої аудиторії.

Галузеві межі розмиваються, але важливі відмінності залишаються.

6. Вплив на користувачів і бізнес

Для користувачів ці зміни означають:

- Швидші платежі й нижчі комісії

- Більше варіантів кредитування

- Ширший вибір інвестицій

- Більш персоналізовані фінансові послуги

Для бізнесу:

- Торговельні майданчики створюють більше трафіку й точок контакту з клієнтами

- Fintech надає інструменти для скорочення витрат і підвищення ефективності

- TradFi забезпечує великий капітал, управління ризиками та кредитну підтримку

У підсумку для бізнесу важливо не обирати одну модель, а інтегрувати переваги всіх трьох.

7. Висновок: три моделі співіснуватимуть, а не замінять одна одну

Marketplace, Fintech і TradFi мають чіткі відмінності. Однак майбутнє — це не заміщення, а доповнення й інтеграція:

- Торговельні майданчики розширюють варіанти використання

- Fintech забезпечує технологічну підтримку

- TradFi надає стабільну основу

Розуміння різниці між marketplace, fintech і tradfi є ключем до прийняття обґрунтованих рішень у фінансовому та бізнес-середовищі 2026 року.