Основні висновки

Бум ШІ охоплює всі сфери, але здебільшого є поверхневим. Капітал обертається між кількома неприбутковими компаніями. Якщо це бульбашка і вона лусне, наслідки можуть бути масштабними та суттєво вплинути на всіх.

Багато експертів застерігають: якщо ШІ виявиться бульбашкою і вона лусне, це може глибоко вплинути на всю економіку. Bloomberg Originals аналізує цикл інвестиційних угод між компаніями ШІ і те, як ці транзакції стали так званою «остаточною ставкою».

Важливі моменти та аналітика

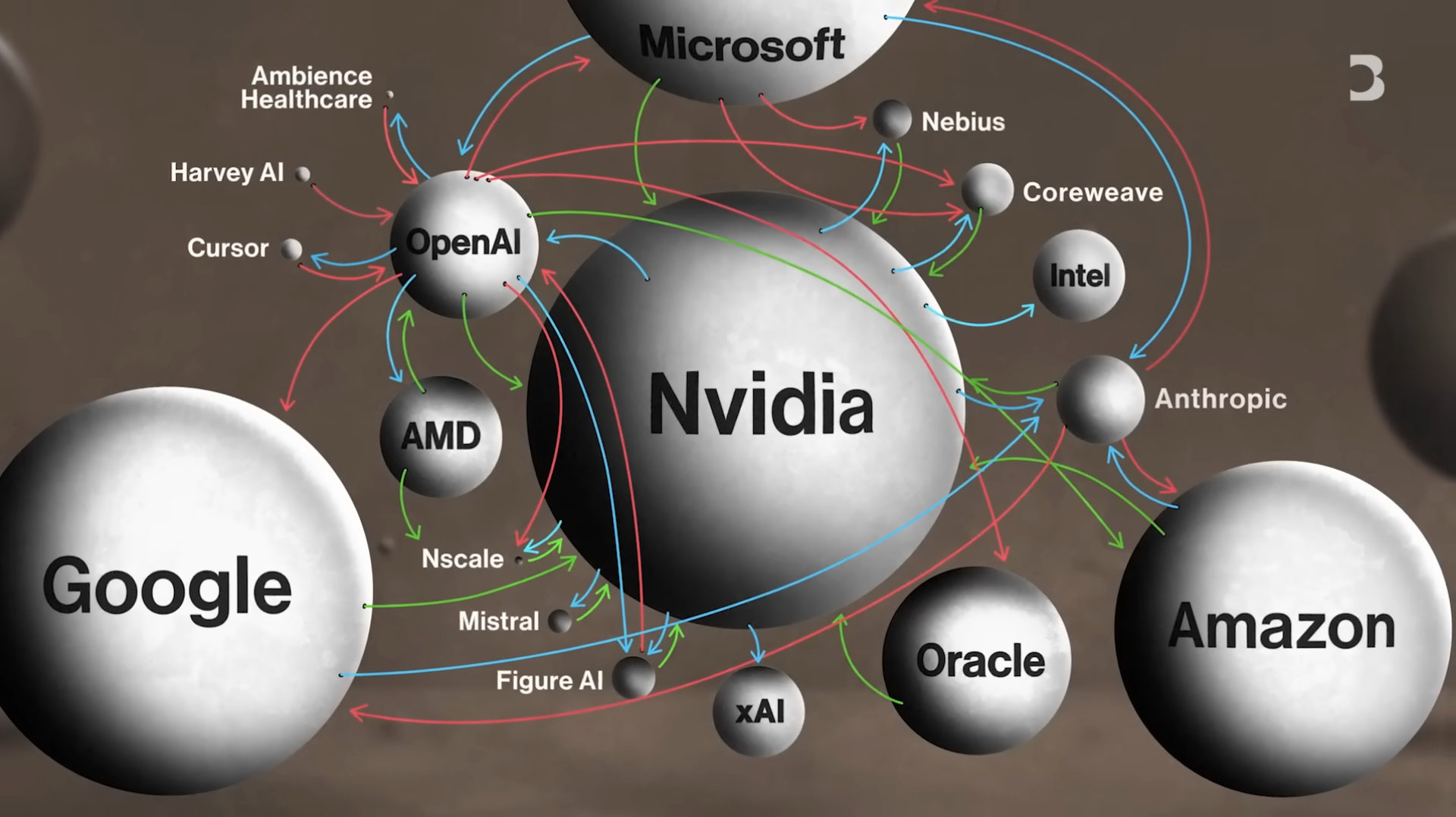

Циркулярні інвестиційні ланцюги

- Nvidia планує інвестувати до 100 мільярдів доларів у OpenAI, яка також є основним клієнтом чипів Nvidia

- OpenAI орендує обчислювальні послуги в Oracle, яка також є клієнтом Nvidia — капітал циркулює у замкнутому колі між кількома компаніями

Виклики прибутковості

- Ключові проєкти ШІ, такі як OpenAI та Anthropic, ще не є прибутковими; OpenAI може втрачати кошти щоразу, коли користувач взаємодіє з ChatGPT

- Сем Олтман заявив, що компанія очікує досягти беззбитковості між 2029 і 2030 роками

Гонка інфраструктури

- Morgan Stanley оцінює, що корпоративні інвестиції в дата-центри ШІ можуть досягти 3 трильйонів доларів

- Текстильну фабрику площею 1 мільйон квадратних футів переобладнали на дата-центр; модернізація існуючих об'єктів триває 6 місяців, а будівництво з нуля — 2 роки

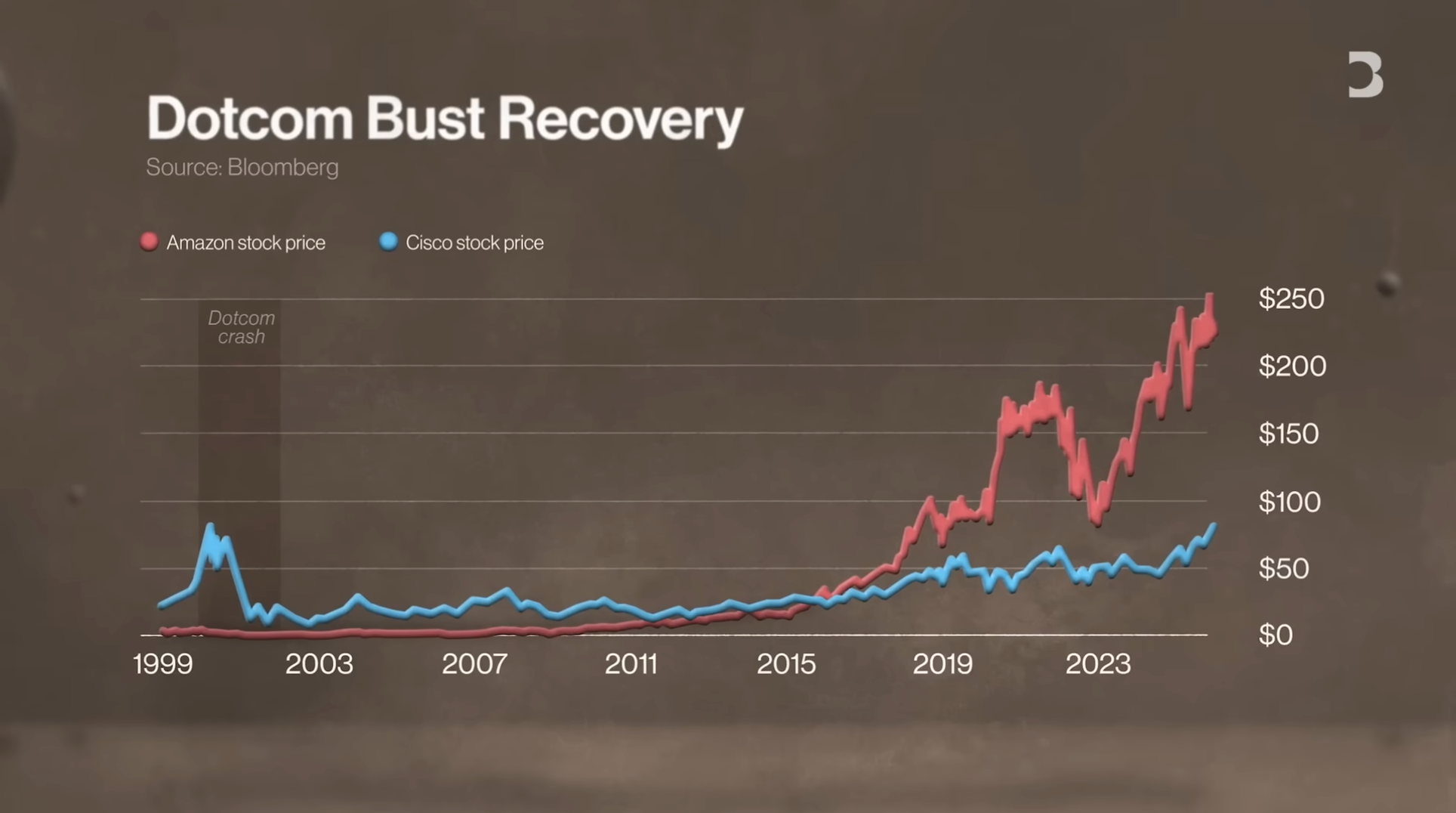

Уроки з бульбашки доткомів

- Вибух бульбашки доткомів у 2000 році знищив близько 5 трильйонів доларів у світі

- Акції Amazon відновлювалися до рівня до бульбашки 8 років, Cisco — 25 років

Побоювання «надто великого, щоб зазнати невдачі»

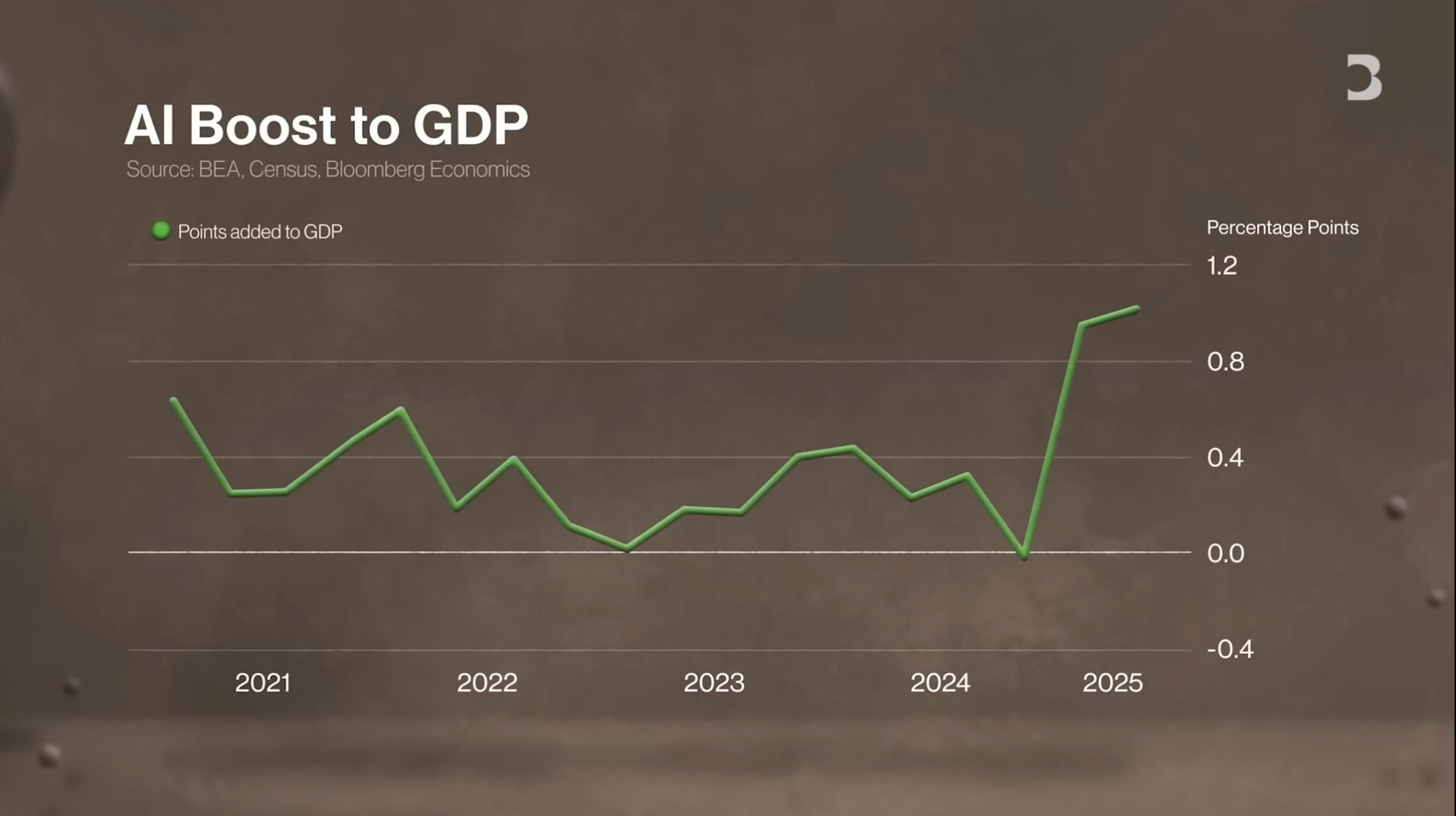

- Бум інвестицій у ШІ став основним драйвером зростання ВВП

- Пенсійні рахунки американців опосередковано містять акції цих технологічних гігантів, що розширює ризики більше, ніж багато хто усвідомлює

- Дехто побоюється, що це може повторити сценарій фінансової кризи 2008 року — великим інституціям може знадобитися величезний капітал для запобігання системному колапсу

- ШІ — найбільша ставка в історії Уолл-стріт, яка відома своєю схильністю до ризику — це «остаточна ставка».

Бум ШІ та циркулярні інвестиції

Штучний інтелект (ШІ) розширюється від Уолл-стріт до сільської Америки, стаючи центральним двигуном економічного зростання. Ринок переповнений впевненістю у потенціалі ШІ, сприймаючи його як диво, яке не може зазнати невдачі. Інвестори мають надзвичайно високі очікування щодо зростання ШІ, а такі технологічні гіганти, як Microsoft, Meta та Alphabet, вже інвестували десятки мільярдів доларів у відповідні капітальні витрати та планують ще більш агресивні інвестиції в майбутньому.

Бум ШІ виходить далеко за межі розробки програмного забезпечення, спричиняючи сплеск будівництва інфраструктури. Для підтримки зростання ШІ потрібні нові дата-центри та стабільне постачання енергії й води. Однак цей сектор, що стрімко розвивається, також несе ризики, особливо у сфері руху капіталу. З'явилася нова стратегія — десятки мільярдів доларів у циркулярних інвестиціях. Наприклад, Nvidia планує інвестувати до 100 мільярдів доларів у OpenAI, і ці значні суми циркулюють між технологічними гігантами, утворюючи капітальний ланцюг за принципом каруселі.

Втім, потенціал ШІ залишається величезним. Близько 80% американських компаній вже впровадили ШІ, що сигналізує про структурну революцію, порівняну з електрикою чи інтернетом.

Побоювання бульбашки та складні потоки капіталу

ШІ має величезний потенціал, але його прибутковість ще не доведена. Сьогодні найактуальніше питання технічної спільноти Сан-Франциско — чи перебуваємо ми у бульбашці інвестицій у ШІ. Якщо так, то наскільки вона велика і що станеться, якщо вона лусне? Це критичне питання. Ми можемо входити у нову епоху зростання, зумовленого ШІ, або ж зіткнутися з безпрецедентною інвестиційною бульбашкою.

Так звані «циркулярні інвестиції» — це рух капіталу, продуктів і послуг між компаніями. Наприклад, Nvidia планує інвестувати до 100 мільярдів доларів у OpenAI, а OpenAI є основним клієнтом чипів Nvidia. До цього потоку капіталу залучені також такі посередники, як Oracle. OpenAI іноді орендує обчислювальні послуги у Oracle, яка також є клієнтом Nvidia. Ця складна мережа капітальних потоків перетворила галузь на заплутану систему із залученням багатьох великих гравців.

Залежність галузі та гонка інфраструктури

Капітал часто циркулює між цими компаніями. Хоча ця модель не є проблемною сама по собі, надмірні розміри угод можуть призвести до надмірного розширення. Нинішнє занепокоєння полягає у тому, чи може така симбіотична взаємозалежність зробити всю систему вразливою. Якщо одна компанія покаже слабкі результати або зіткнеться з труднощами, чи може це дестабілізувати всю галузь?

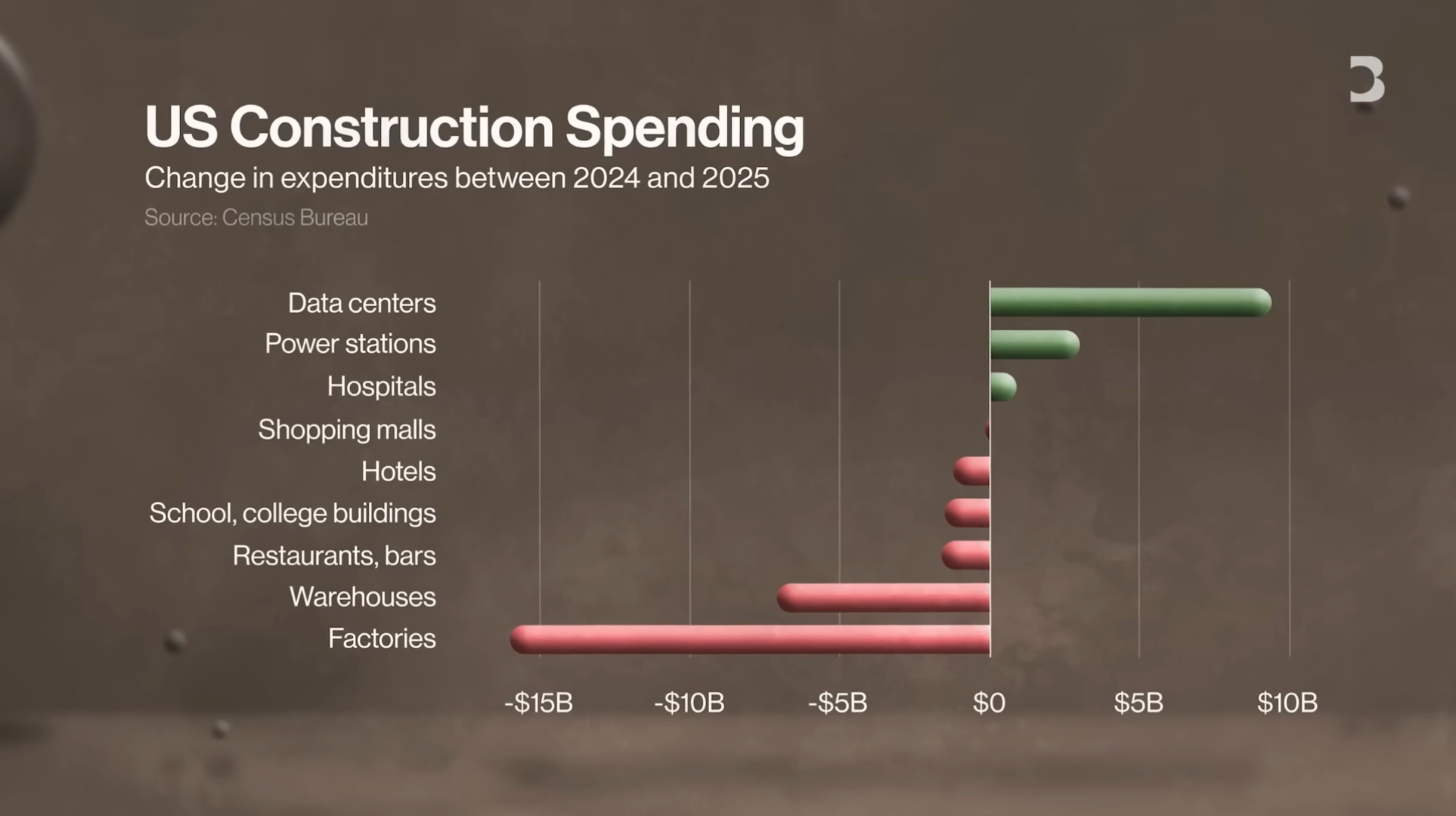

Водночас масові інвестиції спрямовуються у будівництво дата-центрів, що підживлює загальнонаціональний бум інфраструктури. Ми спостерігаємо «гонку озброєнь» в інфраструктурі. Наприклад, хоча витрати на будівництво у більшості секторів, ймовірно, скоротяться у 2025 році, витрати на дата-центри та електростанції зростають. Багато компаній зараз виступають «будівельниками» для галузі ШІ, активно інвестуючи у ці проєкти. За останніми оцінками Morgan Stanley, корпоративні інвестиції у дата-центри ШІ можуть досягти 3 трильйонів доларів.

Бум будівництва дата-центрів: «кирки та лопати» інфраструктури

Будівництво дата-центрів зараз перебуває на етапі стрімкого зростання. Якщо ваш бізнес надає інфраструктуру чи послуги для дата-центрів, ви у вигідному становищі. Попит на ринку значно перевищує пропозицію, фінансування доступне, а перспективи позитивні. Наприклад, об'єкт, у якому ми перебуваємо, колись був текстильною фабрикою площею 1 мільйон квадратних футів, а згодом переобладнаний у дата-центр.

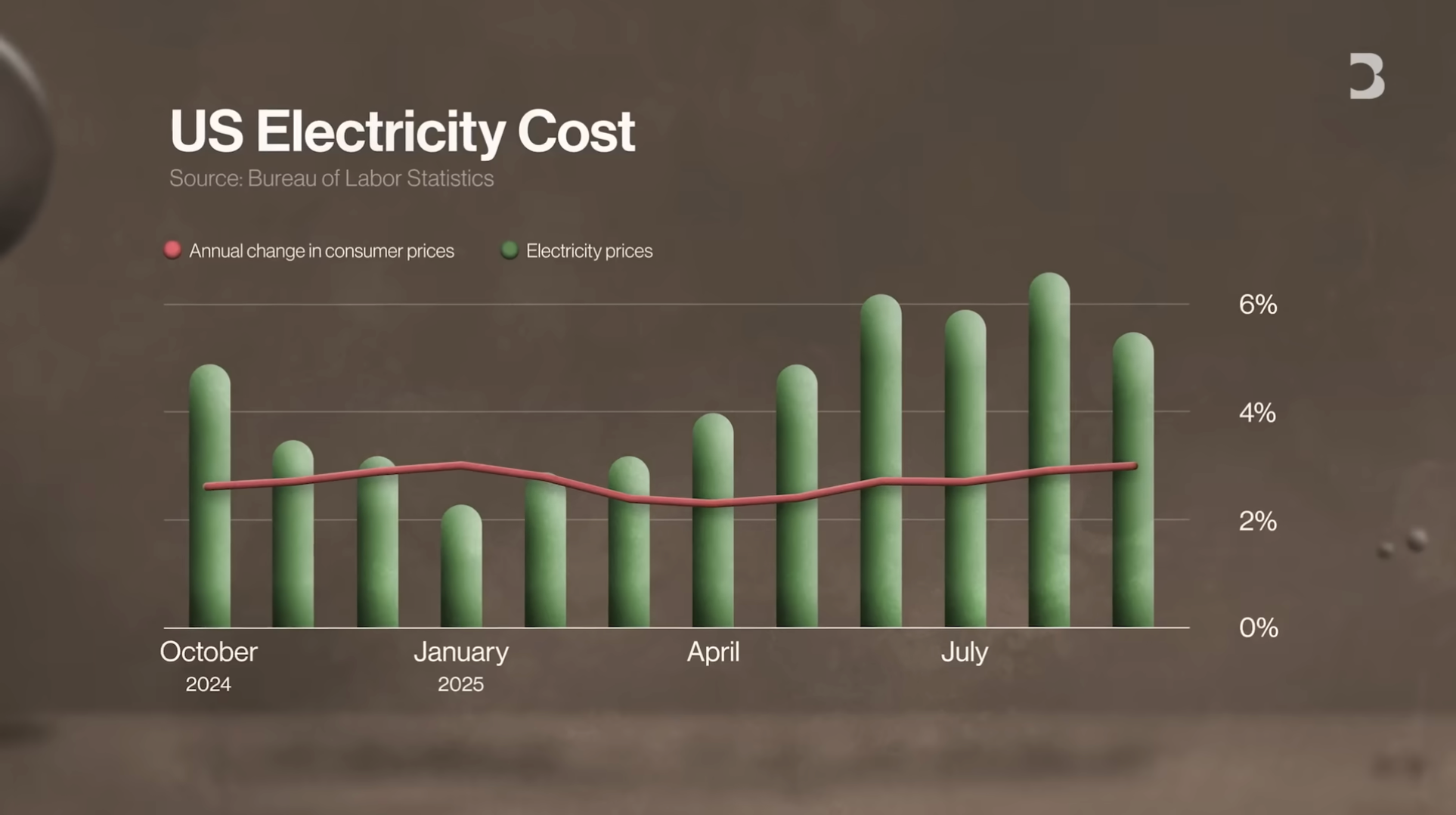

Попит на дата-центри майже безмежний — від електропостачання та інфраструктури до спеціалізованої технічної підтримки. Ці потреби навряд чи зменшаться у найближчій перспективі. Для сектору ШІ час має вирішальне значення. Якщо можливо модернізувати існуючий об'єкт і запустити його за 6 місяців, замість будівництва з нуля за 2 роки, це очевидний вибір. Тим часом попит дата-центрів на електроенергію підвищує тарифи на комунальні послуги швидше, ніж інфляція. Енергокомпанії та будівельні фірми, що спеціалізуються на постачанні енергії для дата-центрів, демонструють особливо сильні результати.

Парадокс прибутковості: виклики та ризики для проєктів ШІ

Однак швидке будівництво дата-центрів не гарантує прибутків. Дата-центри потребують постійних інвестицій для підтримки технологічної актуальності, інакше вони швидко втратять клієнтів. Наразі великі проєкти ШІ залишаються неприбутковими. Наприклад, OpenAI може втрачати кошти щоразу, коли користувач заходить у ChatGPT, а такі компанії, як OpenAI та Anthropic, ще не досягли прибутковості.

Генеральний директор OpenAI Сем Олтман заявив, що компанія очікує досягти беззбитковості між 2029 і 2030 роками. Але з огляду на поточний рівень витрат і необхідність подальших інвестицій у дата-центри та обчислювальні ресурси, ця мета є дуже складною. Існують побоювання, чи зможуть стартапи ШІ витримати такі високі витрати, особливо враховуючи їхні зобов'язання щодо масштабних інвестицій у дата-центри. Компанії, що управляють дата-центрами, можуть стати «раннім індикатором» змін у попиті галузі. Якщо попит на продукти ШІ раптово знизиться, це може вплинути на весь сектор. Хоча всі компанії зараз повідомляють про високий попит на продукти ШІ, будь-яке падіння швидко виявить вразливі місця.

Історичні паралелі: порівняння бульбашки доткомів і буму ШІ

Щоб зрозуміти потенційні ризики сучасного буму ШІ, варто згадати бульбашку доткомів 2000 року. Тоді інтернет-компанії обіцяли нову епоху надій, але зрештою спричинили величезні втрати. Заощадження були знищені, офісні парки спорожніли, а близько 5 трильйонів доларів вартості зникли у світі. Найбільші втрати зазнали технологічні акції, зокрема інтернет-компанії. Навіть найсильніші компанії відновлювалися роками. Amazon, відомий приклад виживання, відновила ціну акцій до рівня до бульбашки за 8 років, а Cisco як інфраструктурний провайдер — за 25 років.

Між цими двома бумами є чіткі паралелі, зокрема явище циркулярних інвестицій. Питання в тому, чи вийде бум ШІ за межі звичних циклів технологічного сектора і матиме глибший вплив на ширшу економіку.

Економічний вплив і побоювання «надто великого, щоб зазнати невдачі»

Бульбашка доткомів сильно вдарила по економіці, але якщо бум ШІ лусне, наслідки можуть бути ще масштабнішими. Інвестиції у ШІ зараз є основною рушійною силою зростання ВВП, допомагаючи підтримувати економіку США на фоні тарифів та інфляції. Однак це також означає, що звичайні американці піддаються ризику, адже багато пенсійних та інвестиційних рахунків містять акції технологічних гігантів, які ведуть бум ШІ.

Чи означає це, що бум ШІ вже «надто великий, щоб зазнати невдачі»? Нинішнє занепокоєння полягає у тому, чи стали ці компанії настільки великими та взаємопов'язаними, що їхній крах спричинить не лише економічні потрясіння, а й ширші системні ризики. Дехто побоюється, що це може повторити сценарій глобальної фінансової кризи 2008 року, коли великим інституціям знадобилися масштабні фінансові вливання для запобігання повному колапсу. Якщо бум ШІ лусне, виклики для економіки США можуть бути ще серйознішими.

Довгострокова перспектива: майбутнє ШІ залишається світлим

Попри ризики буму ШІ, багато хто залишається оптимістом щодо майбутнього, адже технологія продовжує розвиватися. Під час епохи доткомів компанії масово інвестували у волоконно-оптичні кабелі, що тоді здавалося надмірним, але зрештою стало основою інтернет-широкосмугового зв'язку. Невикористане волокно, прокладене у 1990-х, згодом стало ключовим для розвитку інтернету. Подібним чином, сучасне будівництво дата-центрів, навіть якщо воно тимчасово призведе до надлишкових потужностей, може бути повністю використане у майбутньому.

Звісно, розвиток ШІ може тривати довше, ніж очікується. Деякі сильні компанії можуть пережити цей процес, хоча їхні оцінки можуть суттєво коливатись. Проте сама технологія ШІ навряд чи раптово зникне, як бульбашка. Деякі компанії можуть не витримати ринкового тиску, але сектор ШІ — не ілюзія. Він вже створив реальні продукти і продемонстрував значний потенціал. ШІ — найбільша ставка в історії Уолл-стріт, яка відома своєю схильністю до ризику — це «остаточна ставка».

Заява:

- Ця стаття передрукована з [TechFlow], авторське право належить оригінальному автору [TechFlow]. Якщо у вас є питання щодо цього передруку, звертайтесь до команди Gate Learn, яка оперативно розгляне питання згідно з встановленими процедурами.

- Відмова від відповідальності: думки та погляди, викладені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не розповсюджуйте і не плагіюйте перекладену статтю без посилання на Gate.