Останнім часом ринки прогнозів стрімко зростають, особливо коли арбітражні стратегії "розумних грошей" стали галузевим стандартом. Багато учасників намагаються повторити ці підходи, що створює нову хвилю інтересу.

Та чи справді ці складні стратегії ефективні у реальних торгах? Як вони працюють на практиці? PANews провів глибокий аналіз 27 000 угод десяти найбільш прибуткових "китів" Polymarket у грудні, щоб визначити справжні причини їхнього успіху.

PANews з'ясував, що багато трейдерів "розумних грошей" дійсно застосовують арбітраж через хеджування, але їхні реальні стратегії набагато складніші, ніж просте хеджування, яке часто описують у соцмережах. Замість простого поєднання позицій “yes” і “no”, ці учасники використовують спортивні правила типу “over/under” та “win/loss”, формуючи складні хеджовані портфелі. Додатково, надзвичайно високі історичні показники виграшу часто завищені через численні “зомбі-ордера”, які залишаються відкритими і приховують реальний рівень успіху, котрий значно нижчий.

PANews демонструє реальні торгові методи "розумних грошей" на практичних прикладах.

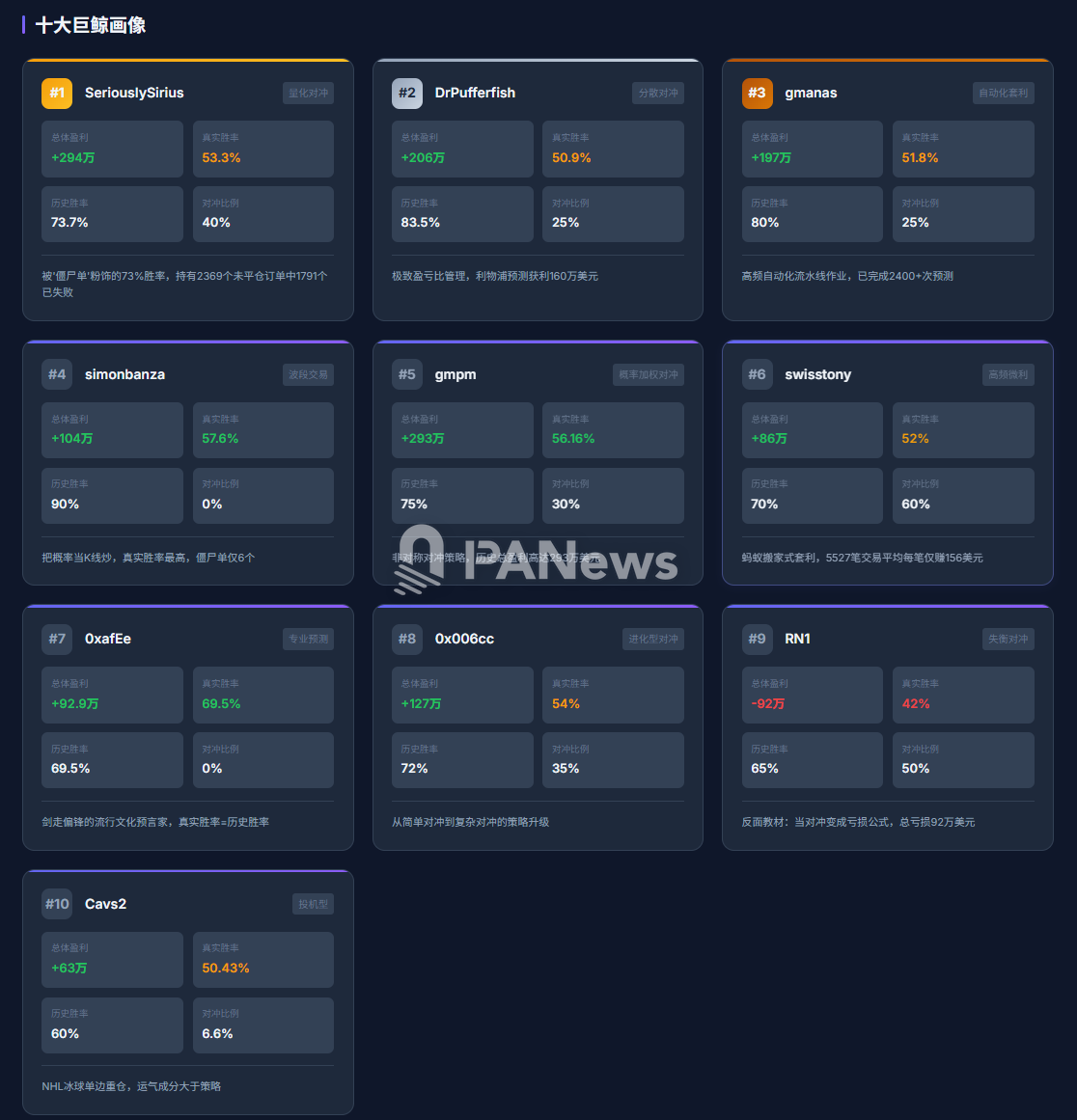

1. SeriouslySirius: 73% виграш прихований “зомбі-ордерами” та складною системою кількісного хеджування

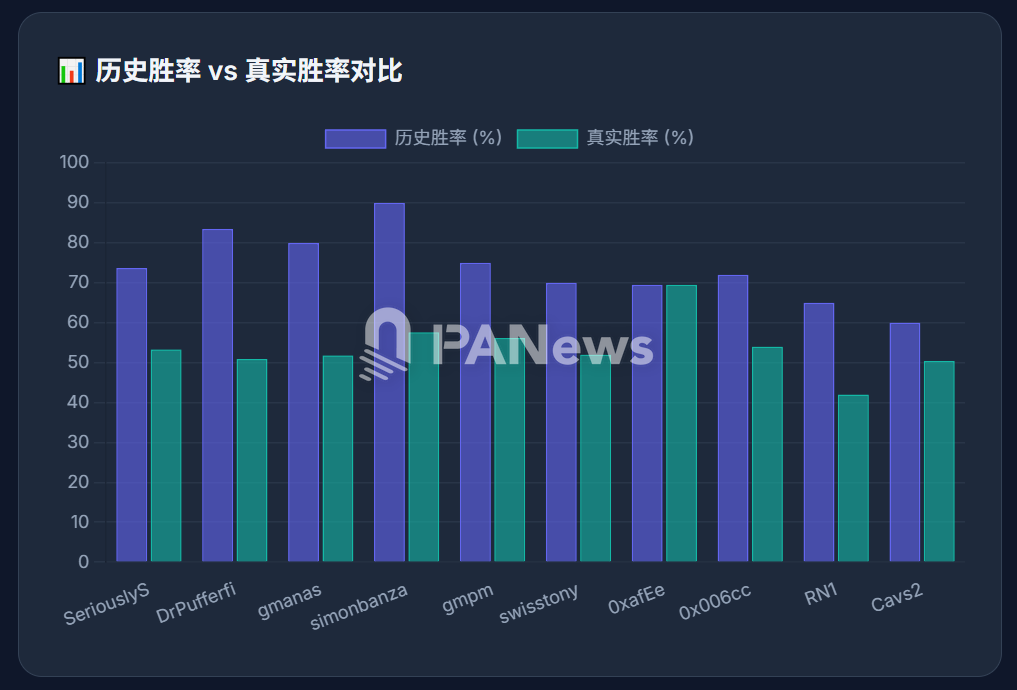

SeriouslySirius очолив грудневий рейтинг, заробивши близько 3,29 млн доларів за місяць і 2,94 млн доларів історичного прибутку. Якщо брати до уваги лише закриті угоди, його показник виграшу становить 73,7%. Однак на цій адресі відкрито 2 369 угод і 4 690 закритих. З відкритих позицій 1 791 вже повністю збиткові, але їх не закрито. Це економить час і комісії, а оскільки він зазвичай закриває лише прибуткові угоди, історичні дані по закритих угодах демонструють завищений рівень виграшу. Якщо врахувати ці незакриті “зомбі-ордера”, реальний показник виграшу падає до 53,3% — трохи краще за випадковість.

Близько 40% його угод — це хеджовані ставки на кілька результатів однієї події. Але це не просто хеджування “YES” + “NO”. Наприклад, у матчі NBA між 76ers і Mavericks він поставив на Under, Over, 76ers, Mavericks і ще сім варіантів — загалом одинадцять, заробивши 1 611 доларів. Він використав арбітраж, коли сума ймовірностей була менше 100%. Наприклад, він купив перемогу 76ers за 56,8% і Mavericks за 39,37%, витративши близько 0,962 загалом, гарантуючи прибуток. У цьому матчі він отримав 17 000 доларів.

Проте цей підхід не завжди дає виграш. У матчі Celtics проти Kings він зробив дев'ять ставок і втратив 2 900 доларів.

Часто спостерігається значний дисбаланс у розподілі капіталу — іноді одна сторона отримує у десять разів більше коштів, ніж інша. Це, ймовірно, пов'язано з низькою ліквідністю ринку. Це доводить, що арбітраж виглядає привабливо лише на перший погляд, а ліквідність може стати головною перепоною, і ідеального хеджування досягти не завжди можливо.

Оскільки виконання автоматизоване, такі угоди можуть легко призвести до значних втрат, якщо ринкові умови зміняться.

Зрештою, прибутковість SeriouslySirius залежить від дисципліни в управлінні позиціями, з коефіцієнтом прибуток/збиток близько 2,52. Це дозволяє залишатися прибутковим навіть при помірному реальному рівні виграшу.

Ця стратегія не завжди була успішною. До грудня адреса часто була нижче точки беззбитковості, з максимальним просіданням у 1,8 млн доларів. Чи залишиться поточний підхід ефективним — невідомо.

2. DrPufferfish: Як малі ймовірності стають великими виграшами — мистецтво екстремального управління співвідношенням прибутку і збитку

DrPufferfish став другим за прибутковістю трейдером грудня, заробивши близько 2,06 млн доларів за місяць з історичним рівнем виграшу 83,5%. Але якщо врахувати численні “зомбі-ордера”, його реальний рівень виграшу — лише 50,9%. Його стратегія суттєво відрізняється від SeriouslySirius. Хоча близько 25% його угод — це хеджування, це не протилежні ставки, а диверсифіковані позиції. Наприклад, на ринку чемпіонату MLB він купив 27 команд із низькою ймовірністю, загальна ймовірність яких перевищила 54%. Це перетворює серію ставок із низькою ймовірністю на високу ймовірність виграшу.

Його головна перевага — контроль співвідношення прибуток/збиток. Візьмемо Liverpool, його улюблену команду Англійської Прем'єр-ліги: він прогнозував їх результати 123 рази, заробивши близько 1,6 млн доларів. Середній прибуток з виграшної угоди — близько 37 200 доларів, середній збиток — лише 11 000 доларів. Він часто продає програшні угоди раніше, щоб обмежити втрати.

Такий підхід дає співвідношення прибуток/збиток 8,62 і стабільний очікуваний прибуток. Стратегія базується на професійному аналізі та чіткій роботі з ризиками, а не на простому арбітражі. Примітно, що більшість його хеджованих угод фактично збиткові, із загальними втратами 2,09 млн доларів, тобто ці хеджі виконують роль страхування.

3. gmanas: Високочастотна автоматизована торгівля

gmanas, третій у рейтингу, діє схоже на DrPufferfish, заробивши 1,97 млн доларів у грудні. Його реальний рівень виграшу — 51,8%, близько до показника DrPufferfish, але він торгує значно частіше — понад 2 400 завершених прогнозів, очевидно використовуючи автоматизовані стратегії. Його підхід аналогічний попередньому та не потребує додаткових пояснень.

4. Hunter simonbanza: Свінгова торгівля ймовірностями як “свічками”

simonbanza, четвертий у рейтингу, — професійний трейдер ринку прогнозів. На відміну від інших, він ніколи не хеджує, але отримав близько 1,04 млн доларів прибутку, із лише 130 000 доларів втрат на “зомбі-ордерах”. Хоча його капітал і обсяг менші, його реальний рівень виграшу — найвищий, 57,6%. Середній прибуток з виграшної угоди — близько 32 000 доларів, середній збиток — 36 500 доларів — скромний коефіцієнт прибуток/збиток, але високий рівень виграшу дає сильний результат.

На цій адресі дуже мало “зомбі-ордерів” — лише шість — бо він зазвичай закриває угоди раніше, отримуючи прибуток на коливаннях ймовірностей, а не чекаючи фінального результату.

Це унікальний підхід, що трактує зміни ймовірностей як цінові коливання на фінансових ринках. Точні методи досягнення такого рівня виграшу залишаються його секретом.

5. Whale gmpm: Асиметричне хеджування — великі позиції для впевненості

gmpm, п’ятий у грудневому рейтингу, має навіть більший історичний прибуток, ніж попередні, — 2,93 млн доларів, із реальним рівнем виграшу 56,16%. Його підхід схожий на четвертого трейдера, але з власною особливістю.

Він часто ставить на обидві сторони матчу, але замість арбітражу вкладає більше капіталу в імовірніший результат і менше — у менш імовірний. Таким чином, коли відбувається очікуваний результат, прибуток значний, а втрати на малоймовірних подіях обмежені.

Це більш складна стратегія хеджування, що поєднує оцінку подій із хеджуванням для зменшення збитків, а не просто математичний арбітраж, де “yes” + “no” менше 1.

6. Workhorse swisstony: Високочастотний арбітраж у стилі “ant moving”

swisstony, шостий у рейтингу, — ультрависокочастотний арбітражер із 5 527 угодами — найбільше серед усіх адрес. Він заробив понад 860 000 доларів, але середній прибуток на угоду — лише 156 доларів. Його стратегія “ant moving” полягає у купівлі всіх можливих результатів матчу. Наприклад, у грі Jazz проти Clippers він купив 23 різних результати. Оскільки ставки невеликі, розподіл капіталу досить збалансований, досягаючи певного хеджування.

Однак цей підхід вимагає точного виконання. Наприклад, “yes” + “no” повинно бути менше 1, але він часто перевищує це, гарантуючи збиток. Все ж, із прийнятним співвідношенням прибуток/збиток і рівнем виграшу, його загальний результат позитивний.

7. Outlier 0xafEe: “Поп-культурний пророк”, який обирає нестандартний шлях

0xafEe, сьомий у рейтингу, — трейдер із низькою частотою угод та високим рівнем виграшу, у середньому лише 0,4 угоди на день і реальним рівнем виграшу 69,5%.

Він заробив близько 929 000 доларів із майже відсутністю “зомбі-ордерів” — лише 8 800 доларів незакритих втрат. Він ніколи не хеджує, зосереджуючись на прогнозах щодо трендів Google і поп-культури, наприклад: “Чи стане Папа Лев XIV найбільш шуканою особою в Google цього року?” або “Чи запустять Gemini 3.0 до 31 жовтня?” Його унікальний аналіз дає надзвичайно високий рівень виграшу. Серед топових “китів” він єдиний, хто не зосереджений на спорті.

8. Manual Hedger 0x006cc: Від простих до складних стратегій хеджування

0x006cc, восьмий у рейтингу, схожий на складних хеджерів вище, має близько 1,27 млн доларів чистого прибутку та реальний рівень виграшу 54%. На відміну від автоматизованих трейдерів, він торгує рідко — лише 0,7 угоди на день. Спочатку він, ймовірно, застосовував прості ручні стратегії хеджування.

До грудня він перейшов до складного хеджування. Його історія показує, що зі зростанням обізнаності трейдерів про хеджування, стратегії на цьому ринку швидко розвиваються.

9. Повчальний приклад RN1: Коли хеджування стає формулою для втрат

RN1, дев'ятий у топ-десятці грудня, — єдина адреса з чистим збитком. Він отримав близько 1,76 млн доларів прибутку, але має 2,68 млн доларів незакритих втрат, тобто чистий збиток — 920 000 доларів. Це повчальний приклад, з якого варто зробити висновки.

Його реальний рівень виграшу — лише 42%, найнижчий серед усіх, а коефіцієнт прибуток/збиток — лише 1,62, що разом дає негативне очікування прибутковості.

Якщо придивитися, він також займається арбітражем, але часто інвестує більше у малоймовірну сторону і менше — у ймовірну, що призводить до дисбалансу позицій. Коли відбувається очікувана подія, він отримує реальні втрати.

10. Gambler Cavs2: Великі односторонні ставки на хокей — удача замість стратегії

Cavs2, десятий у рейтингу, — ще один трейдер, який віддає перевагу великим одностороннім ставкам, здебільшого на хокей NHL. В цілому він заробив близько 630 000 доларів з реальним рівнем виграшу 50,43% і низьким рівнем хеджування — 6,6%. Результати не виділяються, і тут більше вплинула удача, ніж стратегія, оскільки кілька великих виграшів забезпечили загальний прибуток. Його підхід не має стратегічної цінності для інших.

П’ять жорстких істин після розвінчання “розумних грошей”

Після глибокого аналізу цих угод “розумних грошей” PANews розкриває реальність історій “багатства” на ринках прогнозів.

1. Арбітражні стратегії хеджування не такі прості, як здається. На конкурентному ринку з низькою ліквідністю вони легко перетворюються на формули для втрат. Сліпе копіювання — ризиковано.

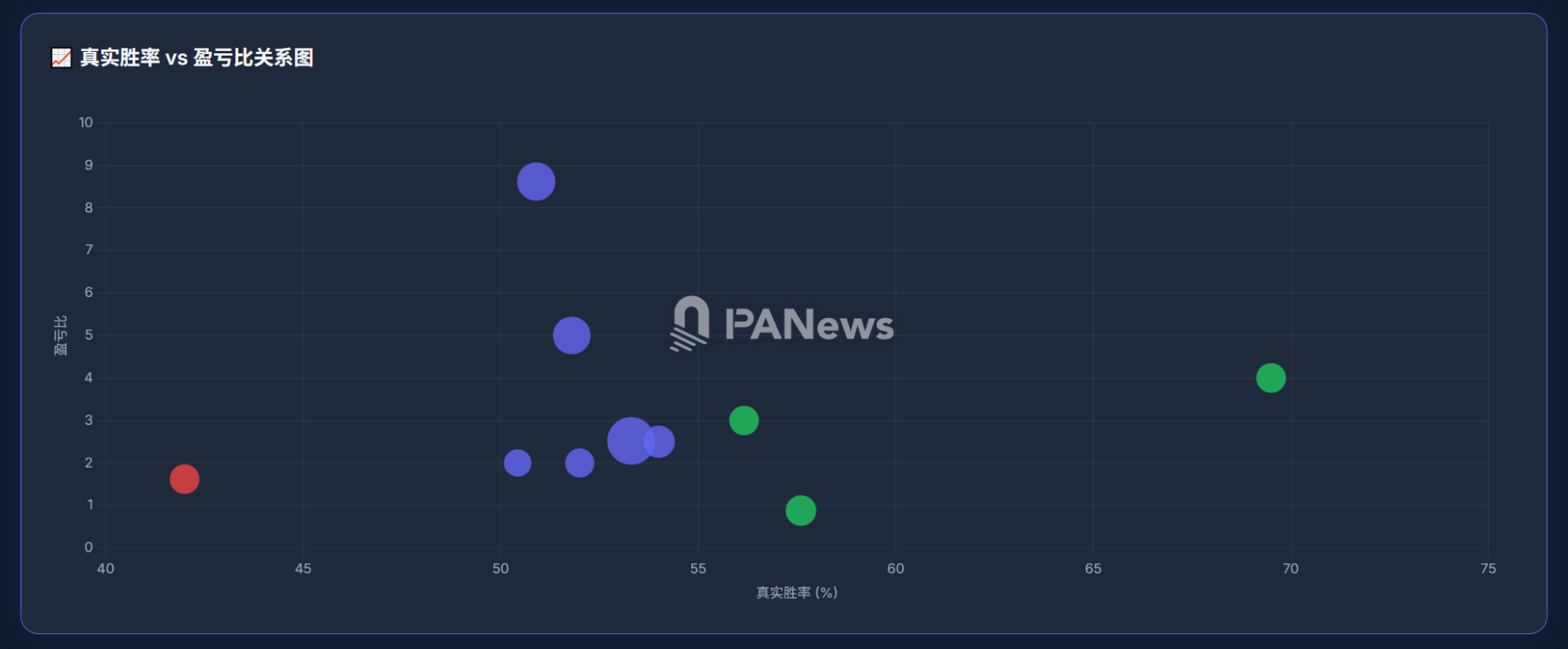

2. Копіювання угод також не працює на ринках прогнозів. Рейтинги та рівні виграшу базуються на даних по закритих прибутках, які часто спотворені. Більшість “розумних грошей” не такі вже й розумні — рівень виграшу понад 70% трапляється рідко, а більшість близькі до випадкового результату. Глибина ринку обмежена, тому арбітражні можливості здатні поглинути лише невеликий капітал, а копіюючі трейдери ризикують бути витісненими.

3. Управління співвідношенням прибуток/збиток і позиціями важливіше, ніж гонитва за рівнем виграшу. Найкращі трейдери відзначаються управлінням ризиками — деякі, як gmpm і DrPufferfish, виходять із позицій при зміні ймовірностей, щоб мінімізувати втрати і покращити свої показники.

4. Справжній секрет — поза межами математичних формул. Багато соціальних “формул арбітражу” виглядають логічно, але на практиці перевага справжніх “розумних грошей” — у судженнях і унікальних аналітичних моделях. Саме ці невидимі алгоритми прийняття рішень — їхня справжня перевага. Для тих, хто їх не має, ринок прогнозів — це холодний “dark forest”.

5. Потенціал прибутку на ринку прогнозів досі обмежений. Навіть найприбутковіша адреса грудня заробила близько 3 млн доларів. У порівнянні з криптодеривативами, тут стеля очевидна. Для тих, хто мріє про миттєве багатство, цей ринок надто малий. Його вузька, спеціалізована природа означає, що він навряд чи зацікавить інституції найближчим часом — можливо, це головна причина, чому ринки прогнозів залишаються малими.

У Polymarket більшість так званих “легендарних китів” — це насправді щасливі виживші або невтомні трудяги. Справжні секрети багатства приховані не у завищених рейтингах виграшу, а в алгоритмах обраних топ-гравців, які ризикують реальним капіталом, відсіюючи інформаційний шум.

Заява:

- Ця стаття перепублікована з [PANews], авторські права належать оригінальному автору [Frank, PANews]. Якщо у вас виникли питання щодо перепублікації, зверніться до команди Gate Learn, і ми оперативно відреагуємо відповідно до чинних процедур.

- Відмова від відповідальності: думки та погляди, висловлені в цій статті, є винятково позицією автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладено командою Gate Learn. Не копіюйте, не поширюйте і не плагіатуйте перекладену статтю без посилання на Gate.