Станом на сьогодні загальна ринкова капіталізація криптогеймінгового сегменту навіть менша за сукупний обсяг інвестицій венчурних фондів у цю сферу. Водночас 2025 рік став переломним: проєкти NFT масово відходять від позначення “NFT”.

Цей фрагмент узято зі звіту The Block 2026 Digital Assets Outlook.

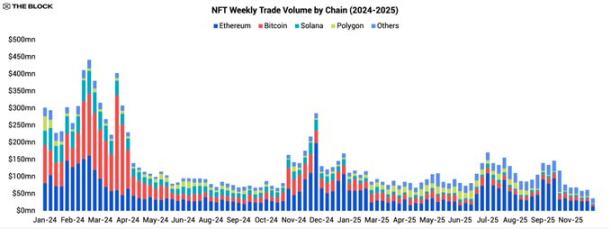

На початку 2025 року ринок NFT вже демонстрував слабкість і не зміг змінити спадний тренд протягом року. Обсяги транзакцій на всіх блокчейнах скоротилися, а активність дедалі більше концентрувалася навколо кількох провідних IP і окремих програм стимулювання. Більшість серій NFT та нішевих сегментів майже не мали залучення. Дані це підтверджують: сукупний обсяг торгівлі NFT у 2025 році становив лише 5,5 млрд доларів, що значно нижче рівня 2024 року і свідчить про різкий відхід від ринкового піку.

Менший, більш зосереджений ринок NFT

У межах залишкової активності Ethereum ще більше посилив лідерство. У 2025 році близько 45% обсягу торгівлі NFT припадало на основну мережу Ethereum. Bitcoin і Solana, які привертали увагу у 2023–2024 роках завдяки буму “Inscription” і SOL NFT, втратили імпульс. Частка Bitcoin у торгівлі NFT знизилася до близько 16%, менше половини торішнього рівня, а частка Solana впала до однозначних значень.

Висновок очевидний: ринок NFT став меншим і ще більш зорієнтованим на Ethereum. Ліквідність знизилася, вторинна торгівля більшістю колекцій майже завмерла, а блокчейни, які раніше вигравали від ринкового ажіотажу, тепер борються за увагу користувачів.

Еволюція платформ і продуктів

Попри загальне зниження обсягів торгівлі, продуктова екосистема у 2025 році залишалася динамічною. Маркетплейси й творці експериментували з новими базовими технологіями та бізнес-моделями, часто виходячи за межі NFT як єдиного типу ончейн-активу.

Перехід Zora до токен-моделі

Zora ілюструє цю трансформацію. На початку року Zora почала поетапно відмовлятися від функцій карбування NFT і коментування у своєму застосунку, а наприкінці лютого 2025 року запровадила оновлення “token”. Відтоді кожен новий пост на Zora карбується як унікальний токен ERC-20 з фіксованою емісією 1 мільярд — уже не у вигляді єдиного невзаємозамінного NFT.

Це фактично перетворює пости творців на мікротокени з більшою ліквідністю й меншими торговими бар’єрами, на відміну від неликвідних колекційних активів. Такий крок є чіткою оцінкою: у порівнянні з одноразовими NFT із низькою ліквідністю та слабкою вторинною вартістю користувачі обирають легкі, ліквідні токени, які зручно накопичувати, обмінювати й використовувати у програмах стимулювання.

Маркетплейси рухаються до мультиактивних платформ

Zora — не єдиний гравець, що розширює бізнес-горизонти. Провідні маркетплейси NFT, зокрема OpenSea та Magic Eden, активно позиціонують себе як мультиактивні платформи, а не просто сайти розміщення NFT. Окрім основного маркетплейсу, обидва значно інвестували у функціонал обміну токенів і ширші торгові інструменти для адаптації до змін ліквідності та інтересів користувачів.

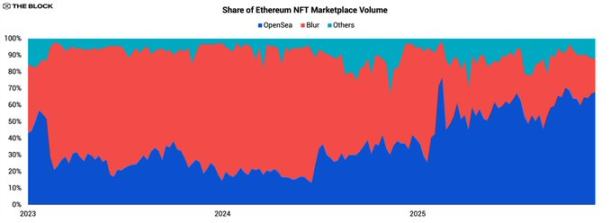

OpenSea повертає лідерство на ринку

Найпомітніша зміна OpenSea — відновлення частки ринку Ethereum NFT. Після майже трирічної переваги Blur, OpenSea повернула першість у 2025 році та суттєво збільшила відрив.

На початку 2025 року частка OpenSea у торгівлі NFT на Ethereum/EVM становила близько 36%, тоді як у Blur — 58%. До кінця року частка OpenSea перевищила 67%, а частка Blur впала нижче 24%. Незважаючи на скорочення загального обсягу торгівлі в індустрії, власний обсяг торгівлі NFT на OpenSea зріс на двозначний відсоток рік до року та перевищив 1,4 млрд доларів. Для порівняння, річний обсяг торгівлі Blur знизився більш ніж на 73%.

Основні події року

На тлі спаду ринкової активності лише кілька подій у 2025 році справді визначили наратив сектору NFT. Більшість із них були пов’язані з розподілом токенів на основі NFT IP або експериментами у вертикалях із чіткою корисністю.

Magic Eden запускає токен платформи

Запуск токена платформи Magic Eden і програми стимулювання стали ключовими каталізаторами ринкової активності протягом року. Впровадження відбувалося у три етапи: airdrop токена ME у грудні 2024 року, розширення механізмів стейкінгу та торгівлі у квітні 2025 року та оголошення програми ретроактивних винагород у серпні.

Попри ці зусилля, торговий обсяг маркетплейсу Magic Eden залишався у спаді більшу частину року. Окремі сплески активності не компенсували стійкої слабкості загального попиту на NFT. Це підкреслює основний факт 2025 року: програми стимулювання можуть спрямовувати наявну ліквідність, але на скорочуваному ринку рідко створюють нову.

Ведучі NFT IP випускають ліквідні токени

Ще одна ключова тенденція — випуск провідними серіями NFT взаємозамінних “екосистемних токенів”, які створюють ліквідну інвестиційну експозицію до їхніх брендів. Серед відомих прикладів:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

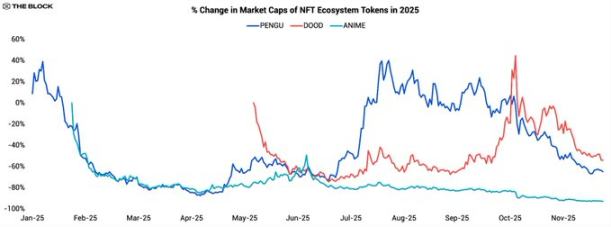

Загальна мета запуску цих токенів — розширити початково обмежені, відносно статичні серії NFT до більших токен-екосистем, дозволяючи прихильникам торгувати, стейкати або використовувати їх у майбутніх продуктах. Однак динаміка цін ілюструє складність підтримки інтересу до “culture coin” у 2025 році.

PENGU стартував наприкінці 2024 року, піднявся майже на 40% за перший тиждень, а потім впав більш ніж на 90% за три місяці. У другому кварталі відбулося потужне відновлення, оцінка зросла у 10 разів, але друга половина року принесла новий спад. Станом на час цього звіту річне падіння PENGU перевищує 60%.

Цей сценарій типовий: початковий ажіотаж, спричинений спекуляціями на airdrop і брендовим наративом (особливо завдяки сильній офлайн-присутності Pudgy), згасає, коли ранні стимули вичерпуються, а органічний попит виявляється недостатнім. За відсутності чітких сценаріїв використання чи відчутної корисності — окрім торгівлі й неясних обіцянок майбутніх винагород — і на тлі складної макроекономічної ситуації для ризикових активів і “culture coins”, слабкість цін зберігається.

Токен DOOD від Doodles мав схожу траєкторію, але з іншим таймінгом. Він впав майже на 75% за два місяці після запуску, потім консолідувався й зріс приблизно на 160% з вересня по жовтень 2025 року. Проте зростання не тривало, і до кінця року DOOD знизився майже на 50% за рік.

Токен ANIME від Azuki виділяється відсутністю будь-якого суттєвого відновлення. Після запуску наприкінці січня 2025 року він швидко впав і, на відміну від PENGU чи DOOD, так і не показав значного зростання. Його ціна знижувалася протягом усього року, а сукупне падіння перевищило 90%, що робить його найгіршим серед трьох основних токенів NFT-екосистем. Втома ринку від “culture coins” повністю переважила початкову цікавість.

У підсумку ці три токени забезпечили сукупну річну дохідність близько -67%, що ставить їх у число найгірших категорій поряд із meme-коїнами та індексами геймінгового сектору (див. розділ 1 цього звіту).

Головний висновок не у недоліках моделі екосистемних токенів, а у відсутності у 2025 році структурного попиту на “токени, орієнтовані на культуру”. В умовах обмеженої ліквідності та інвесторів, які шукають прозорі грошові потоки чи утилітарність протоколу, токени, що спираються переважно на впізнаваність бренду, не можуть утримати довгострокову привабливість. Без ефективних механізмів спалювання, розподілу доходу чи суттєвих прав управління ці активи більше нагадують важелі ставок на короткочасний хайп, а не інструменти довгострокової IP-вартості.

Pudgy Penguins: вихід у мейнстрім

Серед серій NFT, які продовжували розвиватися у слабкому ринку 2025 року, вирізняється Pudgy Penguins. З погляду брендингу та просування проєкт мав один із найактивніших років у секторі:

- У січні 2025 року команда запустила Abstract — окремий блокчейн другого рівня — у основній мережі.

- Walmart і Target продовжували продавати іграшки й мерч Pudgy, охоплюючи широку не-крипто аудиторію.

- Анімаційний серіал бренду Pudgy дебютував на YouTube, ще більше посиливши IP у цифрових медіа.

- У серпні проєкт отримав спортивну експозицію через партнерство з NASCAR Darlington щодо дизайну гоночного авто.

- М’які іграшки Pudgy з’явилися у другому сезоні серіалу Apple TV “Platonic”, а листопадовий тизер анонсував співпрацю з IP DreamWorks “Kung Fu Panda”.

Ці події демонструють, що навіть за слабких ончейн-показників NFT IP можуть успішно проникати у масову культуру. Проте, незважаючи на зростання бренду, NFT Pudgy Penguins втратили близько 75% своєї мінімальної ціни протягом року.

Тим часом екосистемний токен PENGU також знизився приблизно на 60% за рік, трохи перевершивши самі NFT. Для інвесторів, які прагнуть отримати експозицію до бренду Pudgy, токен може бути зручнішим і ліквіднішим інструментом, навіть якщо його економічна модель не пов’язана безпосередньо із продажами продукту чи доходом від медіа.

Кейс Pudgy підкреслює структурну проблему для NFT-проєктів та IP: позитивні зміни бренду не гарантують автоматичного зростання вартості пов’язаних NFT чи токенів. Масова аудиторія взаємодіє з брендом через іграшки, шоу та співпрацю, але може ніколи не контактувати з блокчейн-активами, які дали старт бренду.

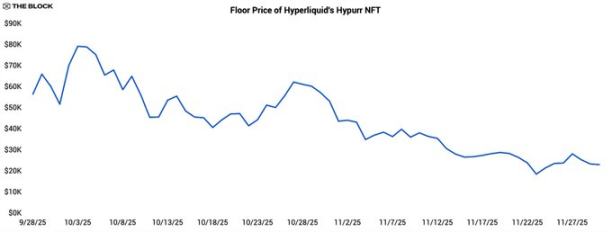

Hypurr NFT від Hyperliquid

Поки багато NFT-проєктів перейшли до випуску взаємозамінних токенів, деякі нативні токен-спільноти обрали протилежний шлях — запуск NFT як маркерів ідентичності та атестатів участі у вже існуючих екосистемах. Hypurr NFT від Hyperliquid — яскравий приклад.

Hypurr було розподілено серед учасників спільноти Hyperliquid за правилами відбору, винагороджуючи користувачів, які активно торгували на платформі до запуску нативного токена у листопаді 2024 року. На вторинному ринку його стартова мінімальна ціна перевищувала 55 000 доларів, історичний максимум наближався до 79 000 доларів, а згодом встановилася близько 28 000 доларів.

Початкову силу забезпечили кілька чинників: висока активність і лояльність трейдерської спільноти; статус володіння рідкісним NFT, пов’язаним із успішною платформою; та ринкові очікування майбутньої корисності — наприклад, ексклюзивного доступу, винагород або прав управління.

Однак із часом, коли функціональна корисність залишалася обмеженою, ціни знизилися — це відображає загальну тенденцію до фіксації прибутку і демонструє, що не всі колекціонери готові довго утримувати дорогі NFT як неликвідні “бейджі ідентичності”.

Кейс Hypurr демонструє, що побудова шляху “токен-до-NFT” на основі зрілої спільноти з product-market fit є життєздатною. Але це також підкреслює необхідність чітко визначити роль таких NFT — чи то як атестатів доступу, інструментів лояльності, чи колекційних активів — якщо їхня цінність має зберігатися після початкового хайпу.

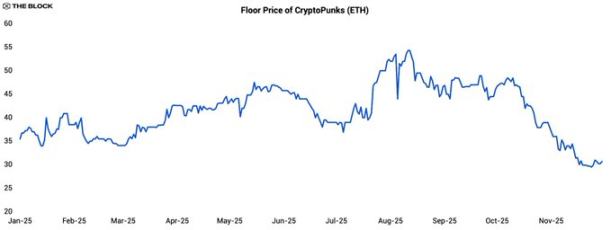

CryptoPunks: короткочасне відновлення

Навіть у стриманий рік CryptoPunks викликали короткочасний сплеск уваги. Мінімальна ціна зросла приблизно на 40% з липня по серпень 2025 року, досягла піку близько 54 ETH у середині липня, а потім знизилася до близько 30 ETH на момент підготовки звіту.

Варто відзначити не лише волатильність, а й зміну кореляції з Ethereum (ETH). З початку 2025 року до липневого ралі коефіцієнт кореляції мінімальної ціни Punk з ETH становив близько -0,28, тобто спостерігалася слабка негативна залежність.

Під час тритижневого відновлення коефіцієнт зріс до 0,24, що все ще означає слабкий зв’язок. Це свідчить про те, що зростання було зумовлене специфічними чинниками — ймовірно, великими власниками — а не загальним ринковим апетитом до ризику. Основна зміна відбулася після піку ціни.

Від локального максимуму кореляція Punk з ETH зросла до 0,87, тобто він знову став високо-бета, волатильним проксі-активом ETH. Це типовий сценарій після “лопання бульбашки”: коли драйвери серії згасають, ринок знову сприймає його як важільну ставку на коливання ціни Ethereum, а не як незалежний інвестиційний інструмент.

NFT/GameFi: розрив між фінансуванням і реалізацією вартості

Після буму Axie Infinity перетин NFT і геймінгу став головною інвестиційною темою, але дані за 2025 рік свідчать, що сектор ще не виправдав значних вкладень.

Хоча темпи уповільнилися, венчурний капітал продовжує інвестувати у проєкти NFT і GameFi, але річний обсяг залучених коштів у 2025 році становив лише 1 млрд доларів, що на 65% менше, ніж у 2024 році. Тим часом сукупна ринкова вартість токенів NFT/геймінгу знизилася більш ніж на 60% за рік, що відображає як падіння цін, так і слабкі результати багатьох запущених проєктів.

Ще більш показово: поточна сукупна ринкова вартість токенів NFT/геймінгу становить близько 14 млрд доларів, що менше за сукупне історичне фінансування сектору — приблизно 19 млрд доларів. Інакше кажучи, за поточними цінами весь обіг токенів теоретично можна було б викупити дешевше, ніж загальний обсяг історичних інвестицій. Така “інверсія — фінансування перевищує ринкову капіталізацію” свідчить, що багато проєктів, попри значний капітал, не змогли досягти стійкого залучення користувачів.

NFT і геймінг: перспективи на 2026 рік

Дивлячись у 2026 рік, дані за 2025 рік вказують на “K-подібну” траєкторію для індустрій NFT, пов’язаних IP і токенів: невелика кількість проєктів продовжить розвивати аудиторію й періодично спричиняти сплески ліквідності, тоді як більшість серій та екосистем залишаться пасивними як за увагою, так і за ціною.

У базовому сценарії обсяги торгівлі NFT залишаться помірними, а ринкова активність буде зосереджена у верхній гілці “K” — наприклад, Pudgy Penguins, CryptoPunks і спеціалізовані екосистеми на кшталт карт Pokémon, які мають чітку користувацьку базу, офлайн-дистрибуцію чи зрілі монетизаційні моделі. Це виправдовує подальші інвестиції в інфраструктуру й підтримку ринку. Нижня гілка охоплює численні серії NFT, запущені у 2021–2024 роках, де торгівля млява, мінімальні ціни знижуються, а токен-експерименти дають лише короткочасні ралі.

Один із ключових уроків 2025 року: позитивні зміни бренду не гарантують автоматичного зростання вартості пов’язаних NFT чи токенів. Сертифікати володіння (NFT/токени), з яких починали ці бренди, — лише частина загальної системи вартості, яка дедалі більше співіснує з мейнстрім-каналами — ритейлом, стримінгом, соціальними мережами, що забезпечують основну аудиторію та дохід.

Для інвесторів і розробників найдоцільніша стратегія — дуже вибірковий оптимізм. Сектор став меншим, більш зосередженим і вимогливим, ніж будь-коли. Проте в цих сфокусованих сегментах проєкти, що інтегрують ончейн-активи з реальними продуктами, доходом і спільнотою, можуть і далі знаходити можливості для зростання, навіть якщо епоха масового зростання NFT завершилася.

Заява:

- Ця стаття повторно опублікована з [Foresight News]. Авторські права належать оригінальному автору [@ somanyfigs]. Якщо у вас є заперечення щодо цієї публікації, зверніться до команди Gate Learn, яка оперативно розгляне ваш запит згідно з чинними процедурами.

- Відмова від відповідальності: думки й погляди, висловлені у цій статті, є виключно позицією автора та не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не розповсюджуйте та не плагіюйте перекладену статтю без посилання на Gate.