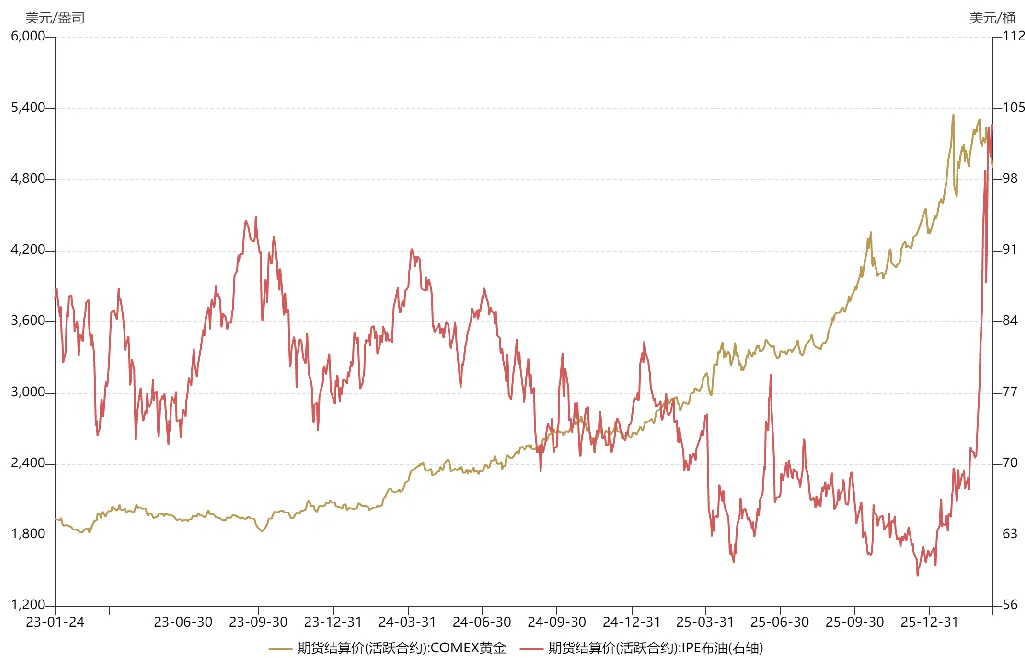

З початку війни між США та Іраном нафта та золото — обидва активи, тісно пов’язані з геополітичними подіями — демонструють протилежні тенденції: ціни на нафту зросли, а золото подешевшало. Що стало причиною цієї розбіжності?

Золото як природна валюта виконує три основні функції хеджування: захист від геополітичного ризику, ризику інфляції та ризику долара США. Саме ці три чинники формують ціну золота, і їхній вплив змінюється залежно від обставин.

З кінця 2023 року дорогоцінні метали перейшли у фазу надпотужного бичачого ринку: золото зросло з $1 800 до понад $5 000. Такий стрімкий ріст пояснюється тим, що золото одночасно виступає засобом хеджування від геополітичної нестабільності, інфляції та ризику долара.

У жовтні 2023 року, після війни між Росією та Україною, розпочався масштабний конфлікт між Ізраїлем і Палестиною, що призвело до хаосу на Близькому Сході. У 2024 році виникла криза в Червоному морі із блокуванням протоки Баб-ель-Мандеб. У 2025 році Трамп став президентом, що ще більше дестабілізувало міжнародний порядок. Ці події підкреслюють зростання геополітичного ризику, забезпечуючи потужну підтримку цінам на золото.

Водночас у 2023 році економіка США перейшла від перегріву до стагфляції. У 2024 році політичні фактори змусили Федеральну резервну систему розпочати агресивний цикл зниження ставок ще до того, як інфляція була стримана, що призвело до напливу доларової ліквідності. Поєднання середньострокового пом’якшення монетарної політики та нового ризику інфляції означало, що золото одночасно виступає хеджем від ризику долара та інфляції, стимулюючи його зростання.

Коли активуються всі три функції хеджування, ціни на золото стрімко зростають. Цикл пом’якшення політики ФРС також позитивно вплинув на ринки, спричинивши бичачі тенденції як на китайських акціях, так і на американських.

Щодо нафти, середня ціна минулого року була значно нижчою, ніж роком раніше. Причина в тому, що після вступу Трампа на посаду він переконав ОПЕК збільшити видобуток, щоб змусити Росію поступитися за столом переговорів. Стратегія тимчасово спрацювала: Путін проявив гнучкість у мирних переговорах. Без війни між США та Іраном угода про припинення вогню між Росією та Україною, ймовірно, була б підписана в першій половині цього року.

З моменту початку війни на Близькому Сході ціни на золото та нафту неодноразово змінювалися, але їхні тенденції розійшлися через різні рушійні фактори.

Для золота з середини до кінця січня (приблизно за два тижні до війни), коли ймовірність конфлікту між США та Іраном зростала, ціни на золото піднімалися, відображаючи його роль як геополітичного хеджу. Тоді ринок очікував короткотривалий конфлікт, схожий на операцію “Midnight Hammer” минулого року.

Після того, як США здійснили “обезголовлюючий” удар по Ірану, золото коротко відновилося, але потім різко впало. Це було пов’язано з переміщенням капіталу з золота в нафту: через концентрацію позицій у золоті інвестори продавали золото для отримання ліквідності та відкривали довгі позиції на нафту. Така ротація портфеля призвела до падіння золота та зростання нафти.

Водночас, коли зарубіжні ринки почали оцінювати затяжну війну між США та Іраном, ризикові активи, такі як американські акції, зазнали тиску, що спричинило хвилю викупів. Фінансовий ринок США зіткнувся з дефіцитом ліквідності, і золото — другий за ліквідністю після готівки — активно продавали. Різке падіння золота на початку березня було не наслідком песимізму, а оборонною реакцією на кризу ліквідності.

Якщо це була лише криза ліквідності, ціни на золото зазвичай формують “глибокий V”-відновлення, створюючи можливості для покупки. Але виникли нові проблеми. З середини березня очікування щодо конфлікту між США та Іраном стали більш песимістичними. Ринки тепер побоюються не лише тривалої блокади протоки, а й масштабних атак на енергетичну інфраструктуру, що може призвести до високих цін на нафту, серйозної шкоди для світової економіки та навіть дестабілізації міжнародного порядку. У такому сценарії ФРС може відкласти зниження ставок або навіть повернутися до підвищення, як це було у 2022 році. На цих очікуваннях золото зазнало рекордного падіння.

Отже, геополітична функція хеджування золота зберігається, але останнє падіння пояснюється очікуваннями щодо зміни політики ФРС. Антидоларова функція золота стала головним рушієм, витіснивши геополітичний та інфляційний хедж. На відміну від попередніх спадів, фундаментальні чинники змінилися: це вже не криза ліквідності чи фіксація прибутку, а страх перед жорсткою політикою ФРС. Ця тривога також відображається у ризикових активах, таких як китайські та американські акції — коли гніздо перевертається, жодне яйце не залишається цілим.

З початку війни між США та Іраном ціни на нафту також пережили значні коливання, спричинені неправильним оцінюванням геополітичного ризику іноземними інвесторами. Після “обезголовлюючого” удару ціни на нафту зросли майже до $120 за барель. Але на початку березня після заяви Трампа про швидке завершення війни ринок здійснив операції “TACO”, роблячи ставку на деескалацію в Ірані, і ціни на нафту впали на 30%. Однак, на відміну від тарифних суперечок, Трамп не контролює результат геополітичної кризи — він не може просто піти, якщо протока залишається заблокованою. Зрештою, ринок переглянув прогноз щодо нафти, і ціни повернулися до зростання.

Ринки іноді неправильно оцінюють геополітичний ризик, але ці помилки не завжди негативні — падіння цін на нафту може створити можливості для нових учасників.

У майбутньому подальші тенденції золота та нафти залежатимуть від розвитку конфлікту між США та Іраном. Якщо він перетвориться на затяжну війну, подібну до російсько-української, золото може втратити цінність для розміщення в першій половині року, а енергетичний сектор може запропонувати кращі короткострокові можливості. Проте зміна напрямку ще можлива. Війна між США та Іраном може досягти переломного моменту, що визначить, чи буде протока Ормуз відкрита найближчим часом — багато залежить від рішень Трампа.

Відмова від відповідальності:

-

Ця стаття повторно опублікована з [Yang Kai Macro]. Авторські права належать оригінальному автору [Yang Kai Macro]. Якщо у вас є заперечення щодо повторної публікації, будь ласка, зверніться до команди Gate Learn, і ми оперативно відреагуємо відповідно до чинних процедур.

-

Відмова від відповідальності: думки та погляди, викладені в цій статті, є виключно авторськими і не є інвестиційною порадою.

-

Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не розповсюджуйте та не використовуйте перекладені матеріали без згадки Gate.