Сьогодні я прочитав новину: Polygon скоротила близько 30% персоналу.

Polygon ще не оприлюднила офіційної заяви, але генеральний директор Марк Бойрон підтвердив скорочення в інтерв’ю, підкресливши, що загальна чисельність співробітників залишиться стабільною завдяки приєднанню нових команд із придбаних компаній.

Колишні працівники також повідомили про скорочення у соцмережах, що додатково підтверджує цю інформацію.

Водночас цього ж тижня Polygon оголосила про придбання двох компаній на суму 250 мільйонів доларів. Незвично скорочувати персонал і водночас здійснювати такі великі покупки.

Якби це було лише скорочення, витрачати 250 мільйонів доларів на придбання було б нелогічно. Якщо це розширення, скорочення 30% штату теж не має сенсу. Разом ці дії свідчать про стратегічну перебудову.

Скорочення стосувалися працівників із чинних бізнес-напрямків, щоб звільнити місце для команд із новопридбаних компаній.

250 мільйонів доларів за ліцензії та платіжні канали

Придбані компанії — Coinme і Sequence.

Coinme, заснована у 2014 році, управляє каналами обміну фіат-крипто й мережею крипто-банкоматів у понад 50 000 роздрібних точках по США. Її головна цінність — регуляторна присутність: компанія має ліцензії на грошові перекази у 48 штатах. У США отримати такі ліцензії дуже складно — навіть PayPal і Stripe витрачали на це роки.

Sequence створює інфраструктуру гаманців і рішення для маршрутизації між блокчейнами. Це дозволяє користувачам переказувати активи між блокчейнами одним кліком, без необхідності налаштовувати містки чи обмінювати gas. Серед клієнтів Sequence — Polygon, Immutable, Arbitrum, а також є партнерство з Google Cloud.

Загальна сума обох придбань становить 250 мільйонів доларів. Polygon називає цей пакет “Open Money Stack”, позиціонуючи його як проміжне рішення для платежів у стейблкоїнах, орієнтоване на банки, платіжні компанії та операторів грошових переказів.

Логіка така:

Coinme забезпечує легальні фіатні входи та виходи, Sequence — інтуїтивні гаманці та кросчейн-функціонал, Polygon — розрахунковий рівень. Разом це повноцінна інфраструктура для платежів у стейблкоїнах.

Ключове питання: чому Polygon рухається саме в цьому напрямку?

Шлях Polygon як L2 стає дедалі складнішим

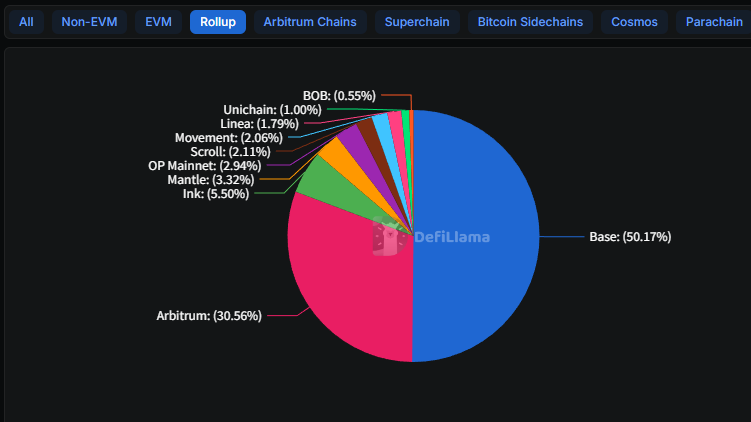

До 2025 року ландшафт зрозумілий: лідирує Base.

L2 від Coinbase збільшив TVL із 3,1 мільярда доларів на початку минулого року до 5,6 мільярда, охопивши половину всього ринку L2. Arbitrum утримує 30%, але не демонструє зростання. Більшість інших L2 втратили активність користувачів після завершення airdrop-кампаній.

Перевага Base — у величезній базі користувачів Coinbase: понад 100 мільйонів зареєстрованих акаунтів, тому будь-яка нова функція швидко набирає популярність.

Наприклад, Morpho — кредитний протокол: його депозити на Base зросли з 354 мільйонів доларів на початку минулого року до 2 мільярдів, головно завдяки інтеграції в додаток Coinbase. Користувачі отримують доступ напряму, не розбираючись у L2 чи Morpho.

У Polygon немає такого шлюзу. У 2024 році компанія також скоротила 20% персоналу — це відповідало загальногалузевим скороченням через ведмежий ринок.

Цього разу компанія залишається фінансово стійкою, але проактивно змінює напрямок.

Раніше Polygon робив ставку на корпоративне впровадження: партнерства з Disney щодо акселераторів, NFT-програма Starbucks, карбування в Instagram від Meta, аватари Reddit тощо.

Через чотири роки більшість цих партнерств зникли. Наприклад, програму Odyssey від Starbucks було закрито торік.

Конкурувати напряму з Base у L2-сегменті для Polygon — малоймовірно успішна стратегія. Технічні розриви подолати можна, а от канали залучення користувачів відтворити важко. Замість програшної боротьби логічніше шукати нові можливості.

Платежі у стейблкоїнах: перспективний, але переповнений ринок

Ринок платежів у стейблкоїнах стрімко зростає.

До 2025 року загальна капіталізація стейблкоїнів перевищила 300 мільярдів доларів, що на 45% більше, ніж торік. Сфери застосування розширилися від біржового арбітражу до транскордонних переказів, корпоративних фінансів, зарплат тощо.

Однак конкуренція дуже висока.

Минулого року Stripe витратила 1,1 мільярда доларів на придбання інфраструктурної компанії Bridge, а нещодавно отримала право випускати стейблкоїн USDH на Hyperliquid. PYUSD від PayPal вже дає 7% обсягу стейблкоїнів у мережі Solana.

Circle розробляє власну Payments Network. Найбільші банки — JPMorgan, Wells Fargo, Bank of America — об’єднуються для запуску власних стейблкоїнів.

Співзасновник Polygon Сандіп Найлвал у коментарі Fortune зазначив, що ці придбання виводять Polygon у пряму конкуренцію зі Stripe.

Це доволі смілива заява.

Stripe витратила 1,1 мільярда доларів, Polygon — 250 мільйонів. Stripe має мільйони торгових клієнтів, Polygon — переважно розробників. Найважливіше, Stripe понад десять років вибудовує ліцензії та банківські відносини.

У прямому порівнянні ці компанії не є рівнозначними.

Але, ймовірно, Polygon робить ставку на іншу стратегію. Stripe інтегрує стейблкоїни у свою закриту екосистему, дозволяючи продавцям і надалі працювати через Stripe із швидким і дешевим стейблкоїн-розрахунком.

Polygon хоче запропонувати відкриту інфраструктуру, щоб будь-який банк чи платіжний оператор міг побудувати власні сервіси на її основі.

Один підхід — вертикальна інтеграція, інший — горизонтальна платформа. Моделі можуть не конкурувати напряму, але змагаються за одну клієнтську базу.

Новий сценарій, невизначені перспективи

Скорочення персоналу стали звичним явищем у криптоіндустрії за останні два роки.

OpenSea скоротила 50% штату, Yuga Labs і Chainalysis також скорочували персонал. ConsenSys минулого року скоротила 20% і продовжує скорочення цього року. У більшості випадків це були вимушені рішення через скорочення грошових резервів — головною метою було виживання.

Polygon — виняток. У компанії є кошти, вона може витрачати 250 мільйонів доларів на придбання, але все одно скорочує 30% персоналу.

Це стратегічна перебудова, яка містить ризики.

Coinme, яку придбала Polygon, спеціалізується на крипто-банкоматах, працює понад 50 000 машин у США, що дозволяють купувати криптовалюту за готівку або отримувати готівку за криптовалюту.

Проблема: цей бізнес зіткнувся з труднощами торік.

Регулятори Каліфорнії оштрафували Coinme на 300 000 доларів за перевищення користувачами ліміту зняття готівки в банкоматах у 1 000 доларів на добу. У штаті Вашингтон заборону зняли лише в грудні.

Генеральний директор Polygon раніше стверджував, що дотримання вимог Coinme “вище стандарту”. Але регуляторні дії залишаються в історії — позитивні заяви цього не змінять.

Ці зміни впливають і на наратив щодо токена $POL.

Раніше чим більше використовували ланцюг, тим ціннішим ставав POL. Після придбання Coinme генерує реальний дохід від комісій — справжні гроші, а не лише спекуляції. Компанія очікує понад 100 мільйонів доларів річного доходу.

Якщо це реалізується, Polygon може перетворитися з “протоколу” на “компанію” з доходами, прибутком і реальною оцінкою — що рідко зустрічається у криптоіндустрії.

Однак традиційні фінансові гравці заходять швидко, і вікно для крипто-орієнтованих компаній звужується.

У галузі кажуть: будуй у ведмежий ринок, збирай плоди у бичачий.

Тепер виклик для Polygon у тому, що, навіть продовжуючи будувати, переможці наступного бичачого ринку можуть уже не бути нативними крипто-гравцями.

Відмова від відповідальності:

- Ця стаття відтворена з [TechFlow], авторське право належить оригінальному автору [David]. Якщо у вас є питання щодо цього передруку, зверніться до команди Gate Learn, і ми оперативно розглянемо звернення згідно з чинними процедурами.

- Відмова від відповідальності: думки та позиції, висловлені у цій статті, належать виключно автору й не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо Gate не зазначена окремо, не копіюйте, не розповсюджуйте та не використовуйте переклад без дозволу.