Ринок еволюціонував, але стейкінг залишається у минулому

Після переходу Ethereum на PoS стейкінг теоретично став одним із найприродніших способів участі для власників ETH. Однак на практиці частка капіталу, залученого до довгострокового стейкінгу, так і не досягла рівня його технічної зрілості. Причина не в тому, що користувачі ігнорують потенційну дохідність, а в тому, що ринок змінився фундаментально. У сучасному криптосередовищі, де швидко змінюються стратегії та відбуваються часті ротації, будь-який механізм із періодом очікування сприймається як перешкода для ефективності капіталу. Це призвело до зростання розриву між класичним стейкінгом і поточними ринковими динаміками.

Реальна ціна: втрата гнучкості

Для більшості трейдерів основною проблемою стейкінгу є не дохідність, а втрата контролю над коштами. На практиці стейкінг ETH зазвичай супроводжується такими обмеженнями:

- Періоди розблокування негнучкі, що ускладнює оперативну реакцію на ринкові зміни

- Процеси накопичення та розподілу винагород неінтуїтивні

- Активи залишаються заблокованими, що унеможливлює миттєве перенаправлення капіталу

Такі особливості роблять стейкінг довгостроковим зобов’язанням, а не інструментом гнучкого управління активами, тому багато користувачів, орієнтованих на ліквідність, залишаються осторонь.

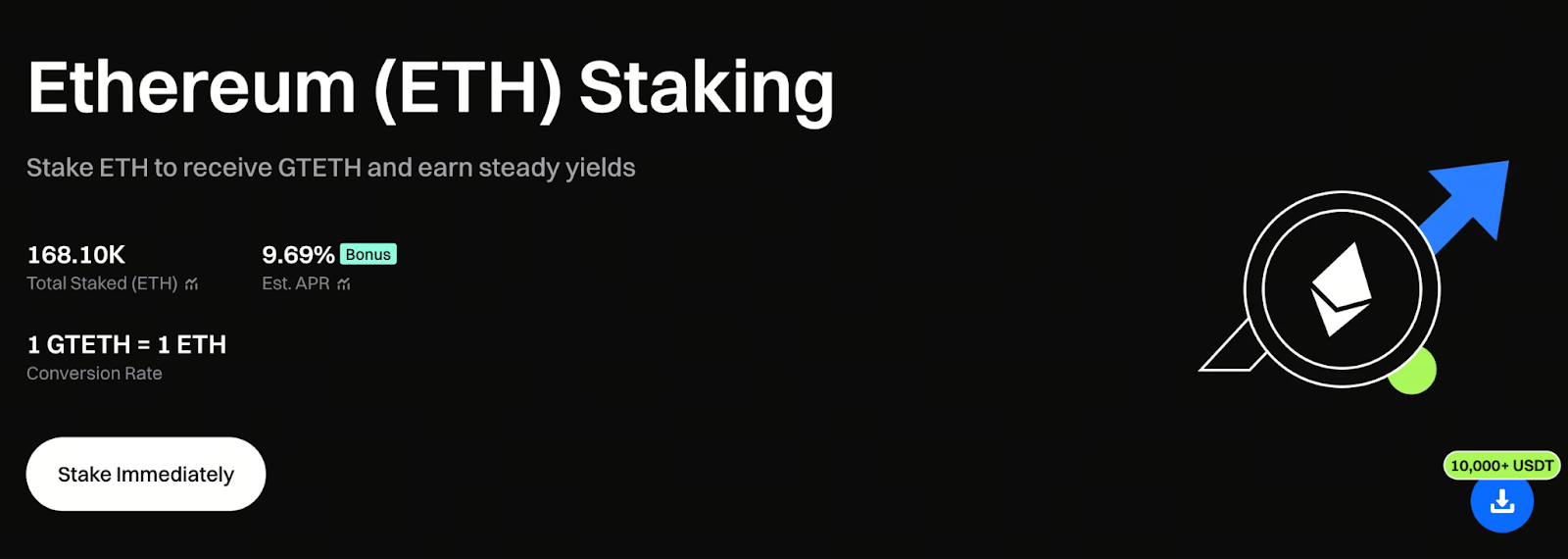

GTETH: трансформація стейкінгу у клас активів

GTETH не навчає користувачів деталям PoS, а переосмислює використання активів. Для власників процес зведено до одного рішення: конвертувати ETH у GTETH чи ні.

Після конвертації всі операції вузлів, розрахунок і розподіл винагород керуються системою. Стейкінг із послідовності дій, які потребують контролю, перетворюється на актив, який можна утримувати, торгувати чи розподіляти, інтегруючи його у щоденне управління капіталом.

Винагороди: від ручних заявок до автоматичного накопичення

На відміну від моделей із ручним отриманням винагород, GTETH використовує модель із вбудованою у вартість системою винагород. Базова дохідність від Ethereum PoS та додаткові GT-інцентиви від Gate відображаються у вартості GTETH з часом. Користувачам не потрібно нічого робити — достатньо просто утримувати GTETH, і відповідний обсяг ETH зростає разом із нарахуванням винагород. Усі джерела винагород можна прозоро перевірити у блокчейні, що забезпечує чітку структуру та відстежуваність результатів.

Ліквідність: новий стандарт

Головна відмінність GTETH від класичного стейкінгу — це ліквідність без компромісу щодо дохідності. Власники можуть у будь-який момент конвертувати GTETH назад у ETH або торгувати ним на ринку — жодних фіксованих періодів блокування. У цій моделі винагороди та ліквідність поєднані в одному активі, що дозволяє стейкінгу ETH відповідати темпу сучасних ринкових операцій.

Від пасивного доходу до стратегічного розподілу

Зі зняттям обмежень ліквідності роль GTETH змінюється. Це вже не просто альтернатива стейкінгу — це одиниця розподілу ETH, яка інтегрується у ширше стратегічне управління. GTETH дозволяє динамічно коригувати позиції: як знижувати ризик під час волатильності, так і швидко перенаправляти капітал на нові можливості, зберігаючи при цьому стейкінгову дохідність та інтеграцію стейкінгу у портфель інвестора.

Прозорі винагороди, вимірювана довгострокова ефективність

Винагороди GTETH формуються із двох стабільних джерел:

- Дохідність стейкінгу Ethereum PoS: приблизно 2,69% річних

- Додаткові GT-інцентиви від Gate: приблизно 7% річних

Усі нараховані винагороди відображаються під час фінального викупу ETH однією транзакцією, що робить процес простим і дозволяє вимірювати ефективність.

Долучайтеся до стейкінгу ETH на Gate та розпочніть свій шлях ончейн-майнінгу: https://www.gate.com/staking/ETH?ch=ann46659

Рівень VIP визначає потенціал складного доходу

Структура комісій GTETH прив’язана до рівнів VIP на Gate. Базова ставка комісії становить 6%, передбачено ступінчасті знижки:

- VIP 5–7: знижка на комісію 20%

- VIP 8–11: знижка на комісію 40%

- VIP 12–14: знижка на комісію 60%

Хоча різниця у комісії за одну транзакцію може бути незначною, з часом і за рахунок складного доходу комісії стають ключовим чинником, що впливає на фінальний результат.

Чим GTETH відрізняється від основних LST

Більшість ліквідних токенів стейкінгу залишаються лише сертифікатами, що відображають заблоковані позиції, з обмеженим функціоналом і гнучкістю. GTETH натомість працює як інструмент щоденного управління активами — його вартість змінюється природно разом із доходністю, а ринковий доступ не обмежений. Така модель перетворює стейкінг на динамічну стратегію управління ETH, яку можна адаптувати під торгові стратегії, а не на статичний розподіл активів.

Висновок

Ключова цінність GTETH полягає не у технічному оформленні, а у переосмисленні ролі стейкінгу у вашому портфелі. Він зберігає потенціал стабільної дохідності PoS, усуваючи обмеження ліквідності, і дозволяє стейкінгу ETH працювати у ритмі ринку. Сьогодні, коли PoS є стандартом для Ethereum, стейкінг більше не повинен бути жорстким довгостроковим зобов’язанням — це може бути гнучка, ліквідна і дохідна конфігурація, що відповідає вимогам сучасного управління Web3-активами.