Короткий зміст

- У 2026 році США розпочали новий етап фінансових обмежень, що проявилося у викупі іпотечних цінних паперів (MBS), встановленні регуляторних обмежень на відсоткові ставки за кредитними картками, запропонованих зниженнях ставок від Стівена Мірана та розслідуваннях щодо голови ФРС Джерома Павелла.

- Цього тижня очікуються такі макроекономічні дані: звіт ADP щодо зайнятості, фінальна оцінка ВВП США за III квартал 2025 року, базова інфляція PCE за листопад і дослідження споживчих настроїв Університету Мічигану (UoM).

- Минулого тижня BTC і ETH зросли на 3,04% і 5,29% відповідно, підтримані значними надходженнями в ETF: 1,42 млрд доларів у BTC ETF і 479 млн доларів у ETH ETF. Індекс ринкових настроїв зріс з 27 до 44, але залишився в зоні страху.

- Загальна капіталізація крипторинку збільшилася на 2,24% за тиждень, однак основний приріст припав на BTC і ETH. Токени з акцентом на приватність (DASH, DUSK, SCRT) продемонстрували відносну стійкість, а токени, пов’язані з чемпіонатом світу, такі як CHZ, також перевищили середній результат завдяки підвищеному інтересу до наративу.

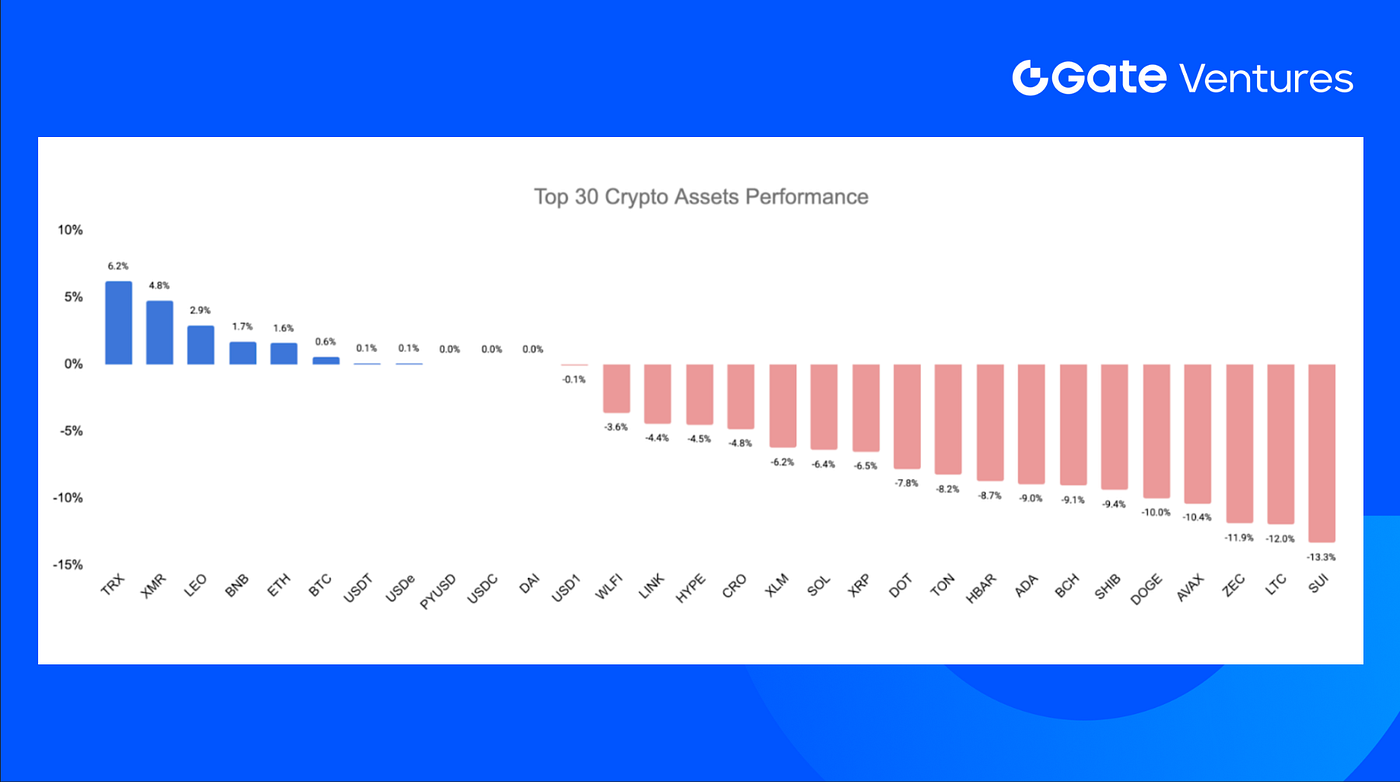

- Серед топ-30 активів ціни знизилися в середньому на 4,79%, при цьому лише TRX і XMR показали відносно кращу динаміку.

- WalletConnect Pay уклав партнерство з Ingenico для впровадження платежів у стейблкоїнах у точках продажу по всьому світу, сприяючи реальному впровадженню криптоплатежів.

- Polygon придбав Coinme і Sequence для створення регульованого наскрізного платіжного стеку на блокчейні.

- Сплеск активності стейкінгу BitMine призвів до найдовшої черги на вхід серед валідаторів Ethereum з 2023 року, що свідчить про зростання попиту на стейкінг і участь у мережі.

Макроекономічний огляд

У 2026 році США увійшли в етап фінансових обмежень, що проявилося у відновленні викупу іпотечних цінних паперів (MBS), встановленні обмежень на відсоткові ставки за кредитними картками, пропозиціях щодо зниження ставок від Стівена Мірана та розслідуваннях щодо голови Федеральної резервної системи Джерома Павелла.

На початку 2026 року процес фінансових обмежень у США різко прискорився. 8 січня Білий дім доручив Fannie Mae та Freddie Mac викупити іпотечних цінних паперів на 200 млрд доларів для стримування вартості житла, а згодом оголосив про введення річного обмеження у 10% на відсоткові ставки за кредитними картками з 20 січня. Тимчасовий член ради ФРС, номінований Трампом, Стівен Міран, запропонував знизити ставку на 150 базисних пунктів у 2026 році. Одночасно Міністерство юстиції США розпочало розслідування щодо Джерома Павелла, що посилює тиск на Федеральну резервну систему на тлі очікуваного призначення нового голови.

Наприкінці минулого року ФРС вже розпочала регулярне розширення балансу. З початку цього року заходи зосереджені на контролі ставок, з потенційною перспективою переходу до контролю кривої прибутковості (YCC). Під тиском проміжних виборів команда Трампа може впроваджувати додаткові політики для зниження витрат і стимулювання економіки, зокрема обмеження ставок за споживчими та малими бізнес-кредитами, контроль цін на ключові енергоресурси шляхом збільшення пропозиції та подальше розширення балансу.

Цього тижня очікуються такі макродані: звіт ADP щодо зайнятості, фінальне значення ВВП США за III квартал 2025 року, базова інфляція PCE за листопад, дослідження споживчих настроїв Університету Мічигану (UoM), дані про особисті доходи та витрати, а також грудневі відкладені продажі житла.

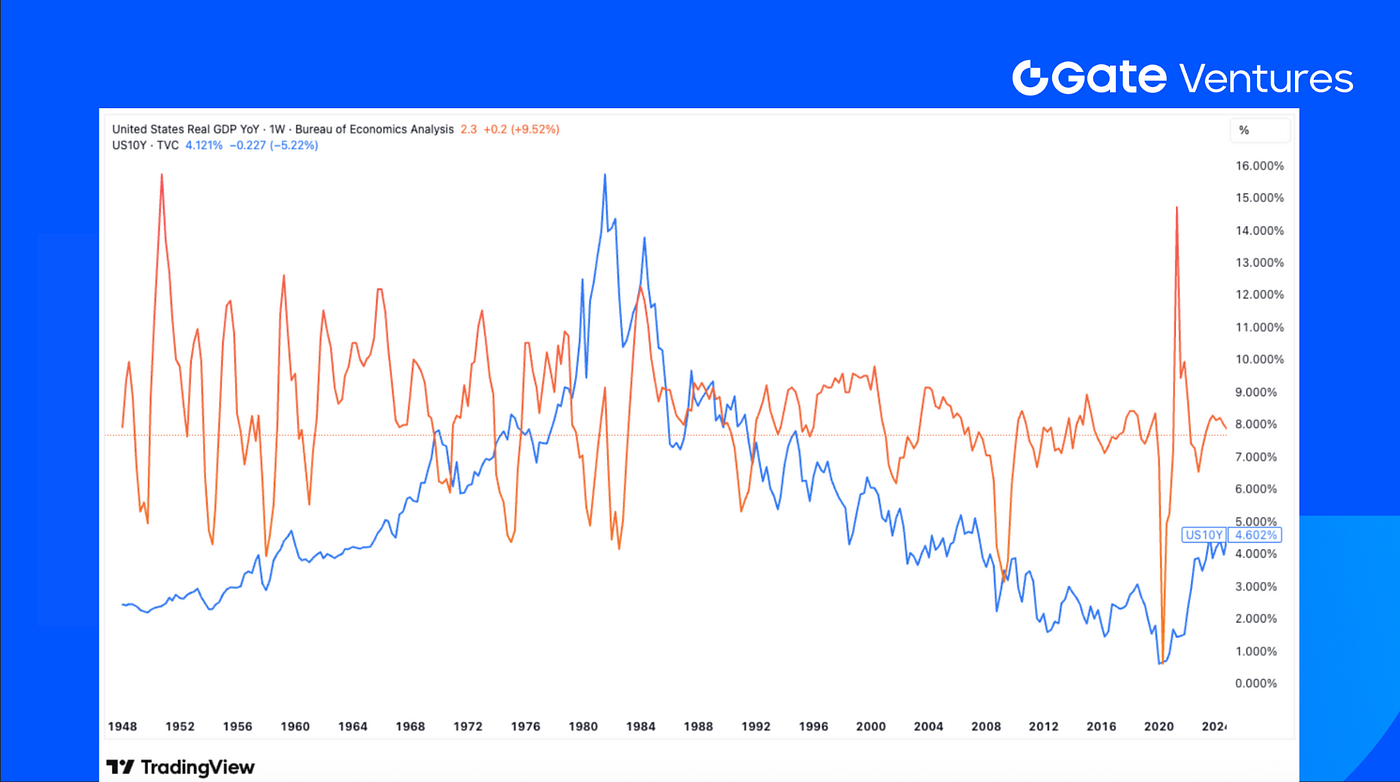

Фінальна оцінка зростання ВВП за третій квартал, ймовірно, буде в тіні релізу інфляції PCE за листопад. Після останніх даних щодо індексу споживчих цін (CPI), які показали стриману інфляцію на рівні 2,7% (базова інфляція незмінна — 2,6%) попри вплив тарифів, аналітики уважно стежитимуть за показниками PCE для підтвердження тенденції. Останні доступні дані щодо інфляції PCE (загальної та базової) за вересень становили 2,8%. (1, 2)

Зростання ВВП США та дохідність 10-річних казначейських облігацій, Tradingview

DXY

Індекс долара США досяг шеститижневого максимуму минулого четверга після того, як дані показали несподіване зниження кількості нових заявок на допомогу з безробіття. (3)

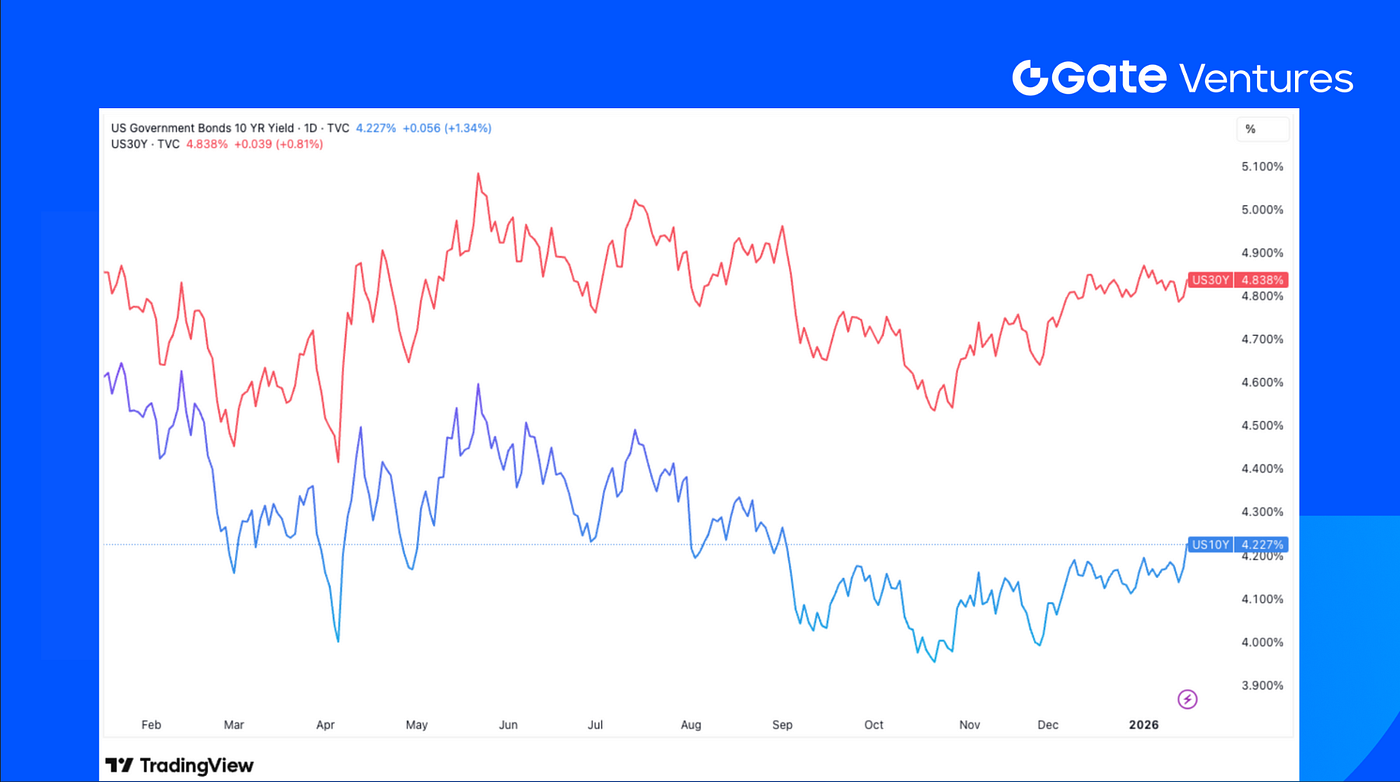

Дохідність 10-річних і 30-річних облігацій США

Минулого тижня дохідність казначейських облігацій США зросла, інвестори оцінювали економічні перспективи та геополітичну напруженість, тоді як економічні дані залишалися відносно стриманими. (4)

Золото

Минулого тижня ціна золота досягла нових історичних максимумів, неодноразово перевищуючи рівень 4 600 доларів і встановивши новий рекорд у середині тижня. У п’ятницю ціна золота знизилася через зменшення ймовірності військового втручання США в Ірані. (5)

Огляд крипторинків

1. Основні активи

Ціна BTC

Ціна ETH

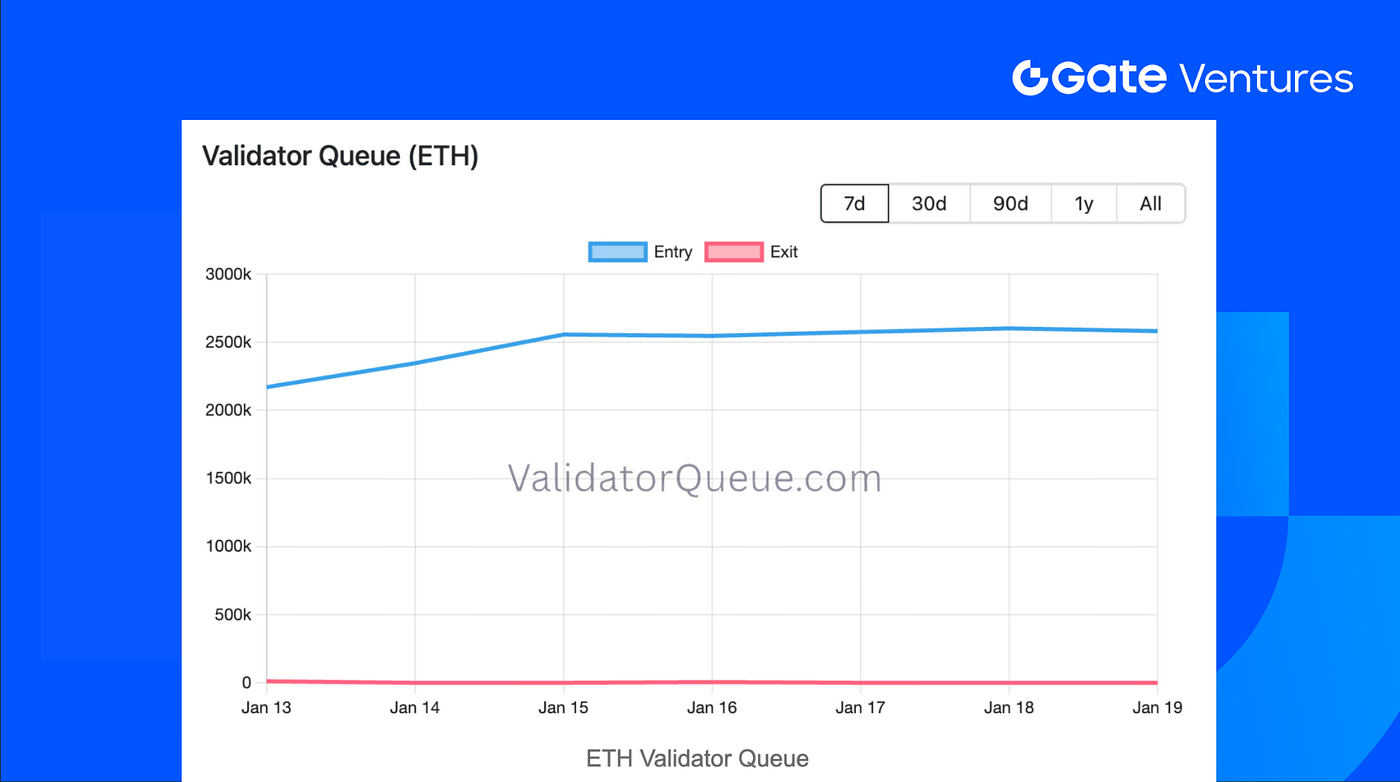

Черга валідаторів ETH

Співвідношення ETH/BTC

BTC зріс на 3,04% за минулий тиждень, а ETH додав 5,29%, випереджаючи BTC. Надходження в ETF були значними: чистий приплив у BTC ETF склав 1,42 млрд доларів, а в ETH ETF — рекордні 479,04 млн доларів. (6)

Станом на 19 січня черга на вихід валідаторів ETH знизилася до нуля, тоді як черга на вхід продовжувала зростати й залишалася на рівні близько 2,6 млн, що свідчить про високий попит на стейкінг при обмеженому тиску на виведення ETH. (7)

Співвідношення ETH/BTC зросло на 2,13% до 0,0346, що демонструє трохи кращу динаміку ETH. Ринкові настрої також покращилися — індекс зріс з 27 до 44, хоча все ще перебуває в зоні страху. (8)

2. Загальна ринкова капіталізація

Загальна капіталізація крипторинку

Загальна капіталізація крипторинку без BTC і ETH

Загальна капіталізація крипторинку без топ-10 домінантів

Загальна капіталізація крипторинку зросла на 2,24% за тиждень, але основний приріст забезпечили BTC і ETH. Без урахування цих активів ринок знизився на 0,75%, а ширший ринок альткоїнів без топ-10 впав на 2,32%, що свідчить про триваючу слабкість більшості альткоїнів.

Наратив приватності продовжує демонструвати стійку динаміку — такі активи, як DASH, DUSK і SCRT, виділилися як відносні лідери.

DASH отримав вигоду від конкретних драйверів розподілу, зокрема підтримки фіатного он-рампу від Alchemy Pay та партнерства з AEON Pay, що дозволяє здійснювати криптоплатежі в понад 50 мільйонах торгових точок у світі. (9)

Зростання DUSK було зумовлене реалізацією, а не наративом: основна мережа вже запущена з ключовим функціоналом, включаючи DuskEVM, ліквідний стейкінг, винагороди за гіперстейкінг та активне середовище для розробників. (10)

З огляду на проведення чемпіонату світу 2026 року в червні, токени, пов’язані з World Cup, такі як CHZ, також показали сильну динаміку. Стейкінг CHZ наразі пропонує щонайменше 18% річних, що відображає підвищений ринковий інтерес і ажіотаж навколо цього наративу. (11)

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 19 січня 2026 року

Серед топ-30 криптоактивів за ринковою капіталізацією ціни знизилися в середньому на 4,79%, при цьому лише TRX і XMR показали відносно кращу динаміку.

Ключові події крипторинку

1. WalletConnect Pay співпрацює з Ingenico для впровадження стейблкоїн-платежів у глобальних точках продажу

WalletConnect Pay запускається у світі завдяки стратегічному партнерству з Ingenico — одним із наймасовіших постачальників платіжних терміналів. Інтеграція робить WalletConnect Pay доступним на понад 40 млн терміналів Ingenico у 120+ країнах, дозволяючи здійснювати стейблкоїн-платежі безпосередньо у звичних точках продажу. Для продавців WalletConnect Pay пропонує майже миттєві розрахунки, значно нижчі комісії, ніж у традиційних карткових платежах, цілодобові глобальні платежі та знайомий QR-чек-аут, що відповідає чинним вимогам платіжних сервіс-провайдерів. У масштабах навіть незначне зниження комісій може становити мільйони чи мільярди доларів економії, що робить стейблкоїни практичним платіжним інструментом як для глобальних корпорацій, так і для локального бізнесу. (12)

2. Polygon придбав Coinme і Sequence для створення регульованого платіжного стеку на блокчейні

Polygon оголосив про придбання Coinme і Sequence, що означає стратегічний перехід до вертикально інтегрованої регульованої платіжної інфраструктури. Угоди дають Polygon ліцензії платіжного оператора у більшості штатів США, десятки тисяч точок для введення/виведення фіату та прямий контроль над гаманцями й доступом користувачів. Володіючи повним стеком — від банківських рахунків і комплаєнсу до гаманців і розрахунків на блокчейні — Polygon позиціонує себе як ключового інфраструктурного провайдера для стейблкоїн-платежів, токенізованих активів і інституційних фінансів на блокчейні. (13)

3. Стрибок стейкінгу BitMine створює довгу чергу на вхід серед валідаторів Ethereum

Стрибок стейкінгу від BitMine Immersion призвів до найдовшої черги на вхід серед валідаторів Ethereum з середини 2023 року: 2,6 млн ETH очікують активації, а приблизна затримка до початку нарахування винагород становить близько 44 днів. BitMine вже застейкала понад 1,25 млн ETH, і частина залишилась на балансі, що підвищує ризик подальшого перевантаження. Цей бекап підкреслює обмеження на кількість валідаторів для стабільності мережі Ethereum і відбувається на тлі зростання інституційного попиту на стейкінг, зокрема з боку ETF-емітентів, таких як BlackRock і Grayscale, що може відтермінувати отримання доходу для великих алокаторів у черзі. (14)

Ключові венчурні угоди

1. Saturn залучив $800K для створення USDat — стейблкоїна з прибутковістю, забезпеченого Bitcoin

Saturn залучив $800K від YZi Labs і Sora Ventures для створення USDat — стейблкоїна з прибутковістю понад 11%. Протокол побудований на STRC від Strategy, поєднуючи цифровий кредит під забезпеченням Bitcoin із доходністю від казначейських облігацій США. Мета Saturn — перенести інституційний кредит на блокчейн, позиціонуючи USDat як масштабований DeFi-стейблкоїн із довгостроковою ціллю досягти понад $10 млрд в обігу. (15)

2. Noise залучив $7,1 млн на Seed-раунді під лідерством Paradigm для створення ринків уваги

Noise завершив Seed-раунд на $7,1 млн під лідерством Paradigm за участю Figment Capital, Anagram, GSR, JPEG Trading та інших для пришвидшення розробки продукту “ринків уваги”. Noise прагне дати користувачам можливість торгувати на основі культурної релевантності та трендів, перетворюючи соціальні дані в реальному часі на безперервно цінотворені ринки. Запуск основної мережі на Base заплановано на 2026 рік після успішної закритої бети з високою ранньою залученістю. Фінансування буде спрямовано на створення трейдингової інфраструктури та підготовку до публічного запуску. (16)

3. Alpaca залучила $150 млн у раунді Series D для масштабування глобальної брокерської інфраструктури

Alpaca оголосила про залучення $150 млн у раунді Series D під керівництвом Drive Capital, отримавши оцінку компанії у $1,15 млрд і забезпечивши кредитну лінію на $40 млн для зміцнення балансу. Раунд залучив широкий пул інвесторів, зокрема Citadel Securities, Kraken і Opera Tech Ventures. API Alpaca і самостійний кастодіан дозволяють партнерам пропонувати акції, опціони, криптоактиви та інші інструменти, а новий капітал буде спрямовано на розширення глобальної інвестиційної інфраструктури, підтримку регуляторного ліцензування у ключових юрисдикціях і розвиток інституційних трейдингових можливостей. (17)

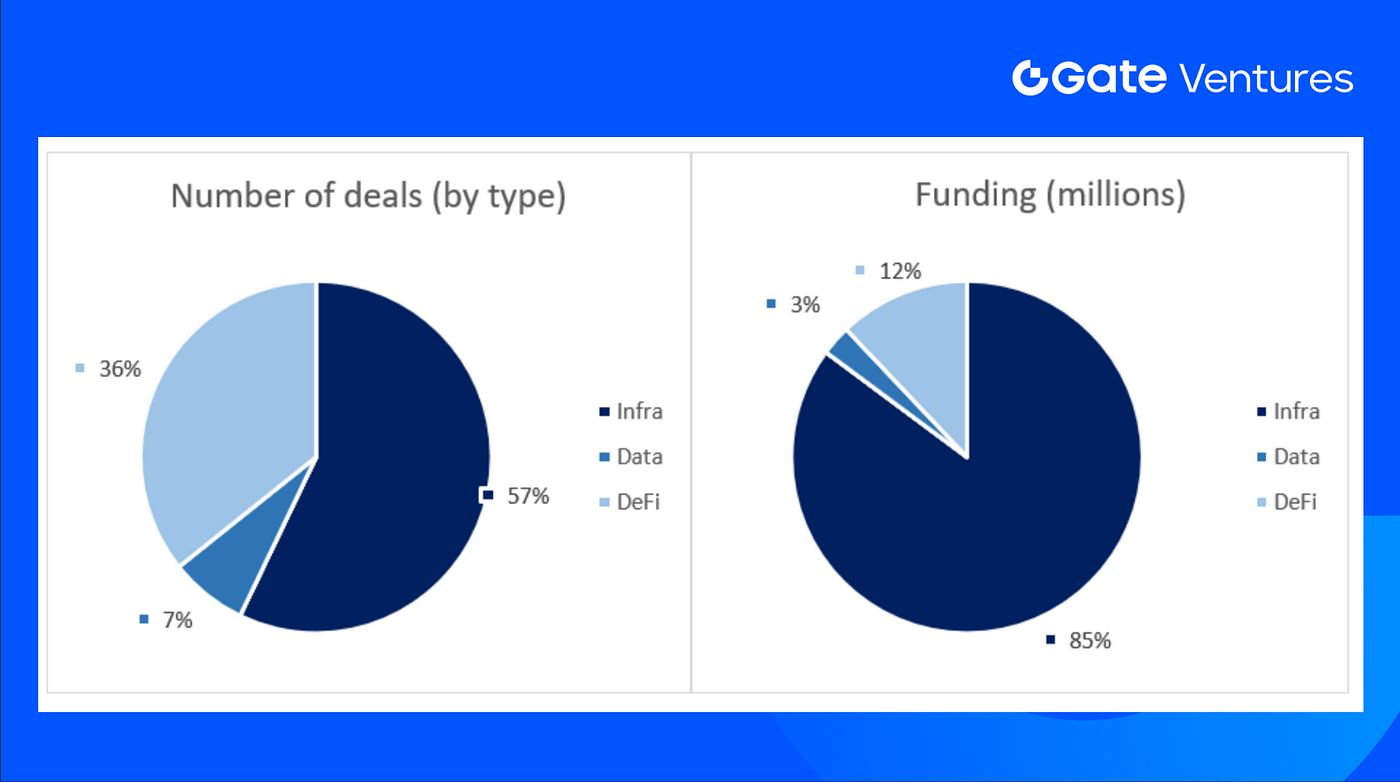

Венчурна ринкова статистика

За попередній тиждень було закрито 14 угод, з яких Infra — 8 угод (57% від загальної кількості). DeFi — 5 угод (37%), Data — 1 угода (7%).

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 19 січня 2026 року

Загальна сума залученого фінансування за попередній тиждень — $288,9 млн, у двох угодах сума не розкривалася. Найбільше фінансування отримав сектор Infra — 246 млн. Найбільші угоди: LMAX Digital ($150 млн), Upexi ($36 млн).

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 19 січня 2026 року

Загальний тижневий обсяг залучених коштів зріс до $288,9 млн за третій тиждень січня 2026 року, що на 5% більше, ніж тижнем раніше.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, що зосереджується на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, які змінюватимуть світ у добу Web 3.0. Співпрацюючи з лідерами індустрії по всьому світу, Gate Ventures підтримує перспективні команди та стартапи, які мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Вміст цього матеріалу не є пропозицією, закликом чи рекомендацією. Перед прийняттям будь-яких інвестиційних рішень завжди звертайтеся за незалежною професійною консультацією. Gate Ventures може обмежити або заборонити використання всіх або частини сервісів із певних юрисдикцій. Детальніше — у чинній угоді користувача.

Джерела:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-19-january-2026.html

- US GDP Growth & 10-Year Treasury Yield, Tradingview, https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSGDPQQ

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Ethereum Validator Queue, https://www.validatorqueue.com/

- DASH Payment Integration, https://coinmarketcap.com/community/articles/696a6f402492a24f980612fe/

- DUSK Network Mainnet Live, https://coinmarketcap.com/community/articles/696b503fa167f654ea1b1f00/

- Chiliz Chain Staking, https://governance.chilizchain.com/staking

- WalletConnect Pay Partnership with Ingenico, https://x.com/Houlgrave/status/2012208491578950089

- Polygon Acquisition on Coinme and Sequence,https://polygon.technology/blog/polygon-labs-to-acquire-coinme-and-sequence-to-offer-regulated-stablecoin-payments-in-the-u-s

- BitMine staking surge creates long Ethereum validator entry queue,https://www.coindesk.com/tech/2026/01/16/tom-lee-s-bitmine-immersion-pushes-the-ethereum-staking-network-into-usd8-billion-backlog

- Saturn raises $800K to build USDat, a Bitcoin-backed yield stablecoin, https://bitcoinmagazine.com/press-releases/saturn-raises-800k-from-yzi-labs-and-sora-ventures-to-build-usdat-a-11-yield-bearing-stablecoin-protocol-backed-by-strategys-digital-credit

- Noise raises $7.1M seed round to build attention markets,https://www.noise.xyz/news/noise-raises-7-1m-seed

- Alpaca raises $150M Series D to scale global brokerage infrastructure,https://alpaca.markets/blog/alpaca-raises-150-million-at-a-1-15b-valuation-to-build-the-global-standard-for-brokerage-infrastructure/