Резюме

- Після зростання BTC і ETH перейшли у фазу консолідації. Капітал залишається обережним і переміщується у стійкі сектори: токенізовані товари/золото, платежі, приватність, DID.

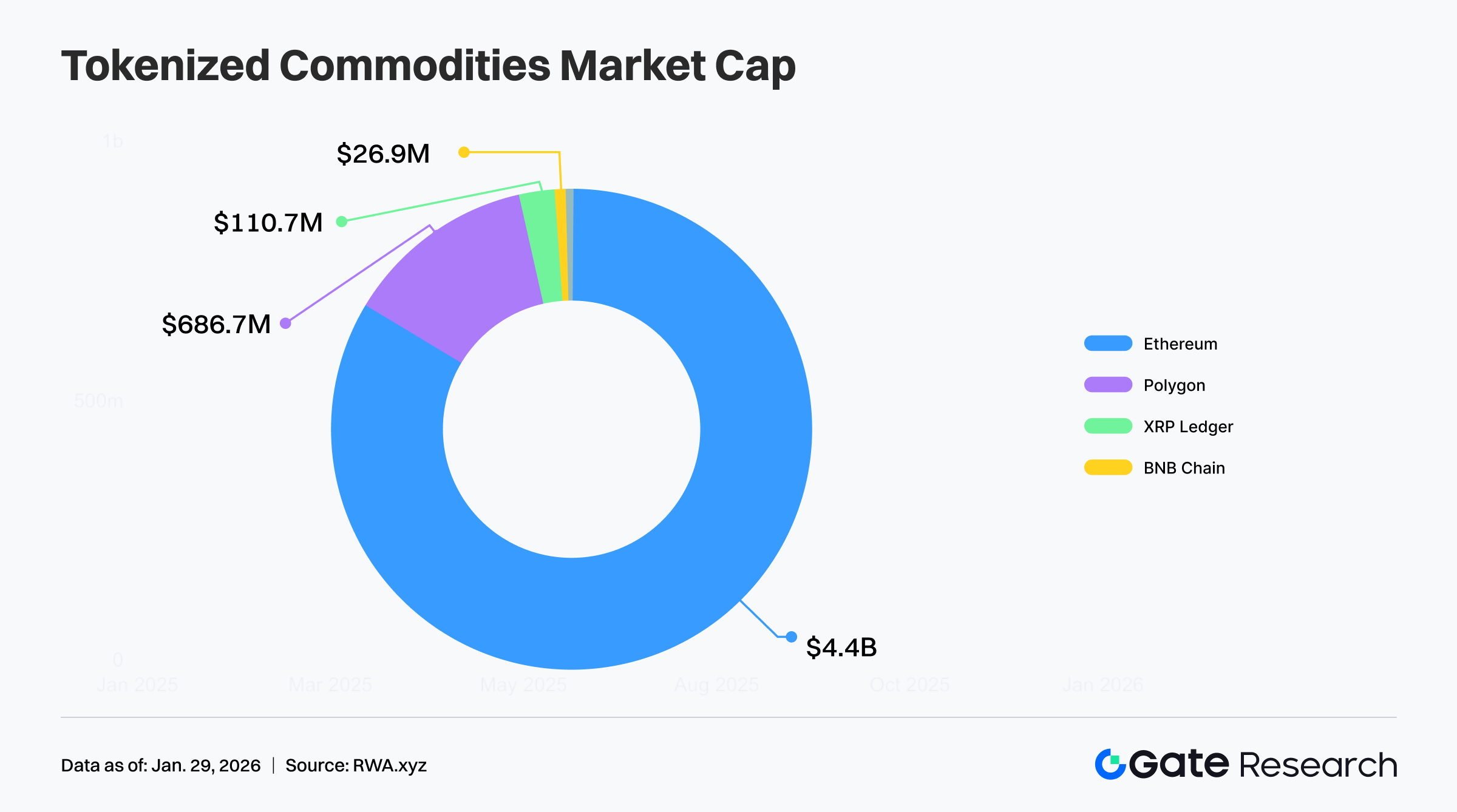

- Ethereum займає 85% ринку емісії токенізованих товарів.

- Довгострокові власники прискорюють розподіл, Bitcoin фіксує найсильніший тиск продажу з серпня.

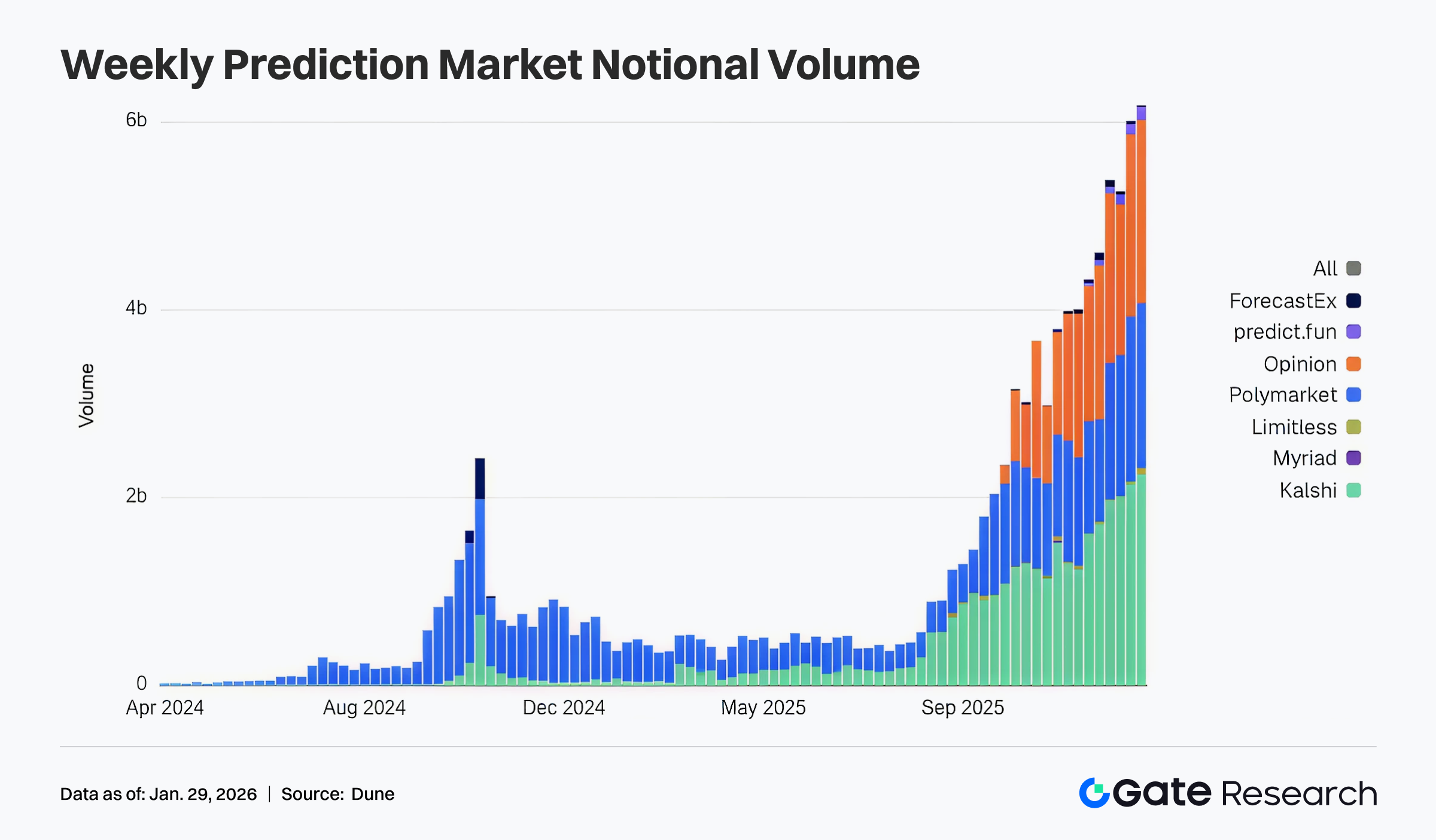

- Обсяг торгів на ринку прогнозів досяг історичного максимуму, стаючи “шаром ціноутворення очікувань” на блокчейні.

- Polymarket стимулює зростання USDC; Mizuho підвищила рейтинг Circle, зберігаючи оптимізм щодо потенціалу зростання.

- SUI розблокує токени на 60,94 млн USD за 7 днів, що становить 11% обігу.

Огляд ринку

Коментар ринку

- BTC — За тиждень BTC піднявся з 86 100 USD до 91 200 USD, але не втримався і відкотився до 88 600 USD, перейшовши у слабку консолідацію. MA5 і MA10 розвернулися вниз, перетнули MA30, ціна нижче кластеру ковзних середніх, що сигналізує про зміну тренду. MACD розвернувся біля нульової лінії, гістограма стала червоною і розширилась, посилюючи ведмежий імпульс. У короткостроковій перспективі BTC ймовірно протестує підтримки на 88 000 і 86 100 USD. Якщо підтримки втримаються, ринок може поглинати тиск продажу в діапазоні.

- ETH — За тиждень ETH піднявся з 2 787 USD до 3 045 USD, але не закріпився вище 3 000 USD і відкотився до 2 993 USD, сформувавши “відкат після спроби прориву”. MA5 і MA10 збіглися з MA30 і розвернулися вниз, ціна нижче смуги ковзних середніх, що свідчить про слабкість. MACD розвернувся з позитивної зони, гістограма стала негативною, фіксуючи згасання бичачого імпульсу і початок корекції. Ключова підтримка — зона 2 950–2 900 USD, опір — 3 045 USD. Без зростання обсягів підвищення ймовірніше буде нестійким, а не проривом.

- Альткоїни — За тиждень капітал перемістився у сектори, не орієнтовані на торгівлю: токенізовані товари/золото, платежі, приватність, децентралізована ідентичність продемонстрували стійкість. На тлі нестабільності основних активів ринок зміщується у бік активів із реальним забезпеченням, чіткими комплаєнс-наративами та визначеним застосуванням, щоб знизити волатильність від настроїв і високого кредитного плеча.

- Стейблкоїни — Загальна ринкова капіталізація 308,0 млрд USD, за тиждень зниження на 704 млн USD (–0,23%).

- Gas Fee — За тиждень комісії Ethereum були нижче 1 Gwei, максимум — 1,97 Gwei. На 29 січня середня денна комісія становить 0,051 Gwei.

Популярні токени

За 24 години ринок криптовалют залишався слабким, більшість основних активів відкотилися. BTC знизився на 0,67%, ETH — на 0,51%, що стало основним тиском на індекс. XRP —0,20%, SOL —2,12%. Сектор стейблкоїнів здебільшого стабільний, що свідчить про захисні позиції та відсутність відновлення апетиту до ризику. Ринок консолідується у короткостроковій перспективі в рамках ширшої низхідної чи бокової структури, а не розвороту тренду.

Q Quack AI (+79,02%, ринкова капіталізація: 51,71 млн USD)

За даними Gate, Q коштує 0,032196 USD, зростання за 24 години — 79,02%. Quack AI створює “довірчо-мінімізоване середовище виконання ШІ/агентів” на Q402, зосереджуючись на криптографічних доказах і перевірюваних workflow для валідації логіки та цілісності агентів, і впроваджує це у сценарії ончейн-виконання. Система забезпечує вираження наміру через одну перевірювану сигнатуру, перевіряє стратегії та ризики під час виконання, дозволяє виконавцям спонсорувати газ і надсилати транзакції, суттєво знижуючи тертя взаємодії та підвищуючи ефективність автоматизації.

Зростання зумовлене розширенням екосистеми. Останнім часом команда акцентує інтеграції та співпрацю з такими екосистемами, як Zypher і Kaia, впроваджуючи довірчо-мінімізовані можливості Q402 у перевірювані ШІ-робочі процеси й середовища виконання агентів, а також розширюючи сценарії використання у стейблкоїн-орієнтованих і спрямованих на ефективність капіталу ончейн-контекстах. Зі збільшенням новин про співпрацю ринок сприймає це як сигнал припливу ресурсів і потенційного зростання впровадження, що стимулює капіталовкладення та підвищує еластичність ціни.

WMTX World Mobile Token (+21,76%, ринкова капіталізація: 44,08 млн USD)

За даними Gate, WMTX коштує 0,07095 USD, зростання за 24 години — 21,76%. World Mobile Token — DePIN-проєкт, орієнтований на телеком-інфраструктуру, основний наратив — розширення мережі через “спільне будівництво мережі” і стимулювання участі спільноти та локальних операторів механізмом Network Builder.

Зростання викликане і екосистемними, і фундаментальними чинниками. Команда нещодавно оприлюднила показники, зокрема 3 млн активних користувачів на добу, що знижує сумніви щодо DePIN як “лише концепції”. Водночас покращення аукціонів Network Builder і механізмів участі підсилює очікування розширення мережі та зростання пропозиції, стимулюючи переоцінку наративу “телеком + DePIN”.

SOMI Somnia (+20,38%, ринкова капіталізація: 50,68 млн USD)

За даними Gate, SOMI коштує 0,3058 USD, зростання за 24 години — 20,38%. Somnia позиціонує себе як ончейн-інфраструктуру для застосунків і розробників, останні наративи — “реактивність + децентралізований ШІ”. Через механізм “разова підписка — отримання подій у реальному часі та пакетних оновлень стану” проєкт забезпечує низьку затримку розповсюдження даних і стану для ринків прогнозів, DeFi та подієвих застосунків.

Зростання відображає резонанс між прогресом екосистеми та каталізаторами. Оновлення дорожньої карти й анонси “нових примітивів” підвищили очікування ринку щодо технічної диференціації та впровадження серед розробників. Постійна присутність в екосистемі й запуск застосунків підсилюють сигнал, що “мережа розширюється, а застосунки запускаються”, залучаючи короткострокові капіталовкладення.

Ключові ринкові дані

Кількість валідаторів скорочується, а використання залишається високим: Solana демонструє структурний розрив “високе використання, менше операторів”

Ончейн-дані показують: кількість щоденних активних валідаторів Solana впала нижче 800, що більш ніж на 65% менше від піку початку 2023 року. Водночас кількість не-голосувальних транзакцій користувачів залишається близько 100 млн на добу, що фіксує розрив між інтенсивністю використання мережі та участю вузлів. Це свідчить, що попит на рівні застосунків не зменшився, а структура витрат/вигід для учасників консенсусу погіршилася, витісняючи дрібних операторів. “Випуск послуг” залишається високим, а “сторона пропозиції безпеки й впорядкування” скорочується.

Важливо, як цей розрив впливає на безпеку і стійкість. Менше валідаторів підвищує ризики централізації й координації, знижує стійкість до цензури й надмірність. Проте ризик залежить і від розподілу стейкінгу, різноманітності вузлів і динаміки ключових показників безпеки. Поточні пояснення: зміни стимулів, зростання витрат на голосування, підвищення апаратних вимог для дрібних вузлів чи “очищення” від неякісних або Sybil-вузлів. Ключові метрики для моніторингу: концентрація стейкінгу, зміни частки топ-валідаторів і чи розрив між зниженням голосувальних транзакцій і стабільністю не-голосувальних призведе до нових компромісів між продуктивністю і безпекою.

Ethereum лідирує в емісії токенізованих товарів, займаючи 85% ринку

За розподілом емісії токенізовані товари концентруються на Ethereum — близько 85% випускаються саме тут. Це підкреслює роль Ethereum як “інфраструктури за замовчуванням” для токенізації активів, що забезпечується зрілою екосистемою смартконтрактів і аудитів, глибокою DeFi-ліквідністю, сценаріями забезпеченого кредитування, інтеграцією з установами та кастоді/комплаєнс-сервісами, а також сильною компонуємістю.

Висока концентрація створює структурні ризики й сигнали тренду. З одного боку, переваги екосистеми підсилюють ефект масштабу лідерів, схиляючи нових емітентів до вибору Ethereum. З іншого боку, надмірна концентрація підсилює вплив змін у витратах, перевантаженні, комплаєнсі чи roadmap одного ланцюга на весь сектор і збільшує стимул для кросчейн-експансії. Змінні: чи поглинатимуть L2 більше емісій і торгівлі, чи інші високопродуктивні ланцюги відтягнуть частку за рахунок нижчих витрат і ширшого розповсюдження, і чи зміниться баланс між “контролем безпеки/комплаєнсу” та “ефективністю витрат/охопленням”.

Довгострокові власники прискорюють розподіл, Bitcoin фіксує найсильніший тиск продажу з серпня

За даними Glassnode, за 30 днів довгострокові власники Bitcoin (зазвичай понад 155 днів) продали близько 143 000 BTC — це найшвидший розподіл з серпня. Це також видно у зміні чистої позиції: після короткого накопичення з кінця грудня до початку січня довгостроковий капітал повернувся до розподілу, тобто монети з вищою впевненістю та собівартістю надходять на ринок.

Концентрований продаж довгострокових власників часто формує короткостроковий опір зростанню. Це збільшує спотову пропозицію, яку ринок має поглинути, і тисне на настрій, підвищуючи ймовірність консолідації чи корекції, особливо коли Bitcoin відстає від традиційних активів. Це не обов’язково означає ведмежий прогноз; це може бути фіксацією прибутку або ребалансуванням портфеля. Ключ — чи зможе новий попит стабільно поглинати цю пропозицію (наприклад, спотові покупки, інституційний розподіл). Якщо так, це сприятиме здоровому обігу монет і створить умови для чистішої пропозиції перед новим трендом.

Фокус тижня

Meta і Microsoft подвоюють інвестиції в ШІ-інфраструктуру: “Перехід обчислювальної потужності” біткоїн-майнерів стає новим рушієм зростання

Meta і Microsoft знову назвали ШІ ключовим пріоритетом у звітах. CEO Microsoft Сатья Наделла підкреслив, що ШІ вже став бізнесом, співставним із найбільшими сегментами компанії, і перебуває на ранній стадії масового впровадження. Meta очікує капітальні витрати у 2026 році на рівні 115–135 млрд USD, що вище ринкових очікувань, головно для створення “лабораторій суперінтелекту” і ШІ-інфраструктури.

На цьому тлі майнінгові компанії прискорюють перехід до інфраструктури для ШІ та HPC. На тлі халвінгу, зростання витрат і конкуренції, що знижують маржу майнінгу, майнери використовують свої потужності й дата-центри для надання обчислювальних послуг хмарним провайдерам. Iren підписала багаторічний контракт із Microsoft, Cipher Mining виділила 300 МВт для AWS, Hut 8 та інші реалізують подібні трансформації. Капітальні ринки дедалі частіше класифікують ці компанії як “постачальників обчислювальної інфраструктури”, а не лише майнерів біткоїна.

Обсяг торгів на ринку прогнозів досягає нового максимуму: стає ончейн-”шаром ціноутворення очікувань”

За даними Dune, за рік щотижневий обсяг торгів на ринках прогнозів стрибнув, особливо з другої половини 2025 року, майже до 6 млрд USD на тиждень. Основні драйвери — Polymarket, Kalshi, Myriad, нові платформи ForecastEx і predict.fun створюють мультиплатформний ефект.

Ринки прогнозів еволюціонують із нішевого криптоексперименту у ончейн-”шар ціноутворення очікувань” для політики, макроекономіки, технологій і соціальних подій. На тлі зростання макроневизначеності, циклів ШІ та геополітики попит на “вираження поглядів капіталом” зростає. Ринки прогнозів беруть на себе частину функцій пошуку ціни та агрегування очікувань і можуть стати ще одним застосуванням із реальним масштабом після стейблкоїнів і DeFi.

Polymarket стимулює зростання USDC; Mizuho підвищує рейтинг Circle і бачить потенціал зростання

Mizuho Securities підвищила рейтинг Circle з “Underperform” до “Neutral”, акції зросли на 4%, аргумент — швидке зростання USDC на Polymarket як новий двигун попиту. Аналітик Ден Долев оцінює, що річний обсяг торгів на Polymarket може сягнути 50 млрд USD у 2026 році — утричі більше, ніж у 2025, і це може збільшити ринкову капіталізацію USDC на 25% і більше. Виходячи з цього, він підвищив прогнози щодо обігу USDC і доходу Circle у 2026–2027 роках.

Polymarket залучає багато не-крипто-користувачів на блокчейн через торгівлю подіями, відкриваючи нові сценарії й канали попиту для USDC. Водночас Mizuho обережна щодо середньострокового зростання Circle, вказуючи на цикли зниження ставок, зростання витрат на розповсюдження та конкуренцію з боку Tether, які можуть частково нівелювати ефект Polymarket. Цільова ціна 77 USD передбачає обмежене зростання. Це означає, що наратив зростання USDC отримав новий фактор, але цього недостатньо для фундаментальної зміни конкурентного ландшафту стейблкоїнів.

Щотижневий огляд фінансування

За даними RootData, з 22 до 29 січня 2026 року кілька крипто- та суміжних проєктів оголосили раунди фінансування або поглинання у сферах блокчейн-інфраструктури, платіжних мереж та управління активами. Найбільші угоди:

BitGo

Оголошено завершення IPO на 213 млн USD 22 січня, оцінка компанії — 2,08 млрд USD, участь YZi Labs. BitGo — американська інфраструктурна компанія цифрових активів, що надає інституційний кастоді, безпеку, торгівлю й кредитування, орієнтуючись на комплексні рішення для установ.

Superstate

Оголошено завершення раунду Series B на 82,5 млн USD 22 січня, лідери — Bain Capital Crypto і Distributed Global. Superstate — фонд державних облігацій на блокчейні, використовує Ethereum як шар запису, будує комплаєнтну інфраструктуру емісії та торгівлі цінними паперами на блокчейні і просуває активи ринку капіталу на блокчейн-рельси.

Mesh

Оголошено завершення раунду Series C на 75 млн USD 27 січня, оцінка — 1 млрд USD, лідер — Dragonfly Capital, участь Paradigm і Coinbase Ventures. Mesh — глобальна криптоплатіжна мережа, що забезпечує міжланцюгові та міжгаманцеві платежі через єдиний платіжний шар, розвиваючи інтероперабельність цифрових активів.

Наступний тиждень: на що звернути увагу

Розблокування токенів

За даними Tokenomist, у найближчі 7 днів (29 січня 2026 — 5 лютого 2026) заплановано кілька великих розблокувань токенів. Топ-3:

- SUI розблокує токени на 60,94 млн USD, що становить 11% обігу.

- XDC розблокує токени на 32,45 млн USD, що становить 4,4% обігу.

- EIGEN розблокує токени на 12,25 млн USD, що становить 6,7% обігу.

Джерела:

- Gate, https://www.gate.com/trade/BTC_USDT

- Farside Investors, https://farside.co.uk/btc/

- Gate, https://www.gate.com/trade/ETH_USDT

- Gate, https://www.gate.com/crypto-market-data

- CoinGecko, https://www.coingecko.com/en/cryptocurrency-heatmap

- CoinGecko, https://www.coingecko.com/en/categories

- DefiLlama, https://defillama.com/stablecoins

- Etherscan, https://etherscan.io/gastracker

- Rootdata, https://www.rootdata.com/Fundraising

- Tokenomist, https://tokenomist.ai/

- Coindesk, https://www.coindesk.com/markets/2026/01/28/meta-and-microsoft-continue-going-big-on-ai-spending-here-s-how-bitcoin-miners-could-benefit

- Dune, https://dune.com/datadashboards/prediction-markets

- Coindesk, https://www.coindesk.com/markets/2026/01/28/circle-shares-rise-after-mizuho-upgrades-stock-on-polymarket-driven-usdc-growth

- X, https://x.com/Cointelegraph/status/2016640620803096936?s=20

- RWA.xyz, https://app.rwa.xyz/commodities

- X, https://x.com/Cointelegraph/status/2016625054092517531?s=20

Gate Research — комплексна платформа досліджень блокчейну і криптовалют, що надає глибокий контент: технічний аналіз, ринкові інсайти, дослідження, прогнозування трендів, аналіз макрополітики.

Відмова від відповідальності

Інвестування у криптовалютні ринки пов’язане з високим ризиком. Користувачам слід проводити власне дослідження і повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникли внаслідок таких рішень.