Огляд крипторинку

З 13 по 26 січня 2026 року ринки зіткнулися зі зростанням занепокоєння щодо економічного зростання, інфляції та геополітичних ризиків, оскільки Трамп активізував спроби придбати Гренландію та використав пропозицію підвищити тарифи на 10% для кількох країн як інструмент переговорів. Поширилися настрої уникнення ризику, долар США ослаб, а глобальні ризикові активи зазнали тиску, і крипторинок перейшов у захисну фазу.

З погляду цінової динаміки BTC не втримав 4-годинне відновлення, знову ослаб, пробив короткострокові ковзні середні та опустився нижче середньострокових, змінивши структуру з флету на ведмежу. ETH виявив ще більшу слабкість, залишаючись нижче MA30 і формуючи ведмежу конфігурацію ковзних середніх.【1】

Ончейн- та екосистемні потоки відображали захисне позиціонування. Ethereum став основним поглиначем капіталу, зафіксувавши майже 350 мільйонів доларів чистих надходжень, тоді як мережі з високим плечем, такі як Hyperliquid і StarkNet, зазнали значних чистих відтоків, що свідчить про охолодження апетиту до деривативів. Фундаментально коефіцієнт стейкінгу Solana зріс до рекордних 68,8%, спільнота Ethereum просунула інтеграцію DVT для посилення децентралізації, а окремі сектори, зокрема ринки прогнозів, активізували конкуренцію за трафік через моделі "поінти + нульова комісія".

Загалом макроекономічна невизначеність визначає ринковий ритм. Криптоактиви мають захисну структуру із слабкістю основних, поверненням капіталу на головні ланцюги та скороченням кредитного плеча. Короткострокові власники BTC здебільшого залишаються в зоні нереалізованих збитків із листопада 2025 року; повернення вище 98 000 доларів може стати ключовим для відновлення настроїв. Структурні можливості є, але обмежені невеликою кількістю активів із чіткою фундаментальною базою або подієвими каталізаторами. Ширший ринок залишається у фазі макро-стриманої, локалізованої ротації.

Огляд динаміки цін

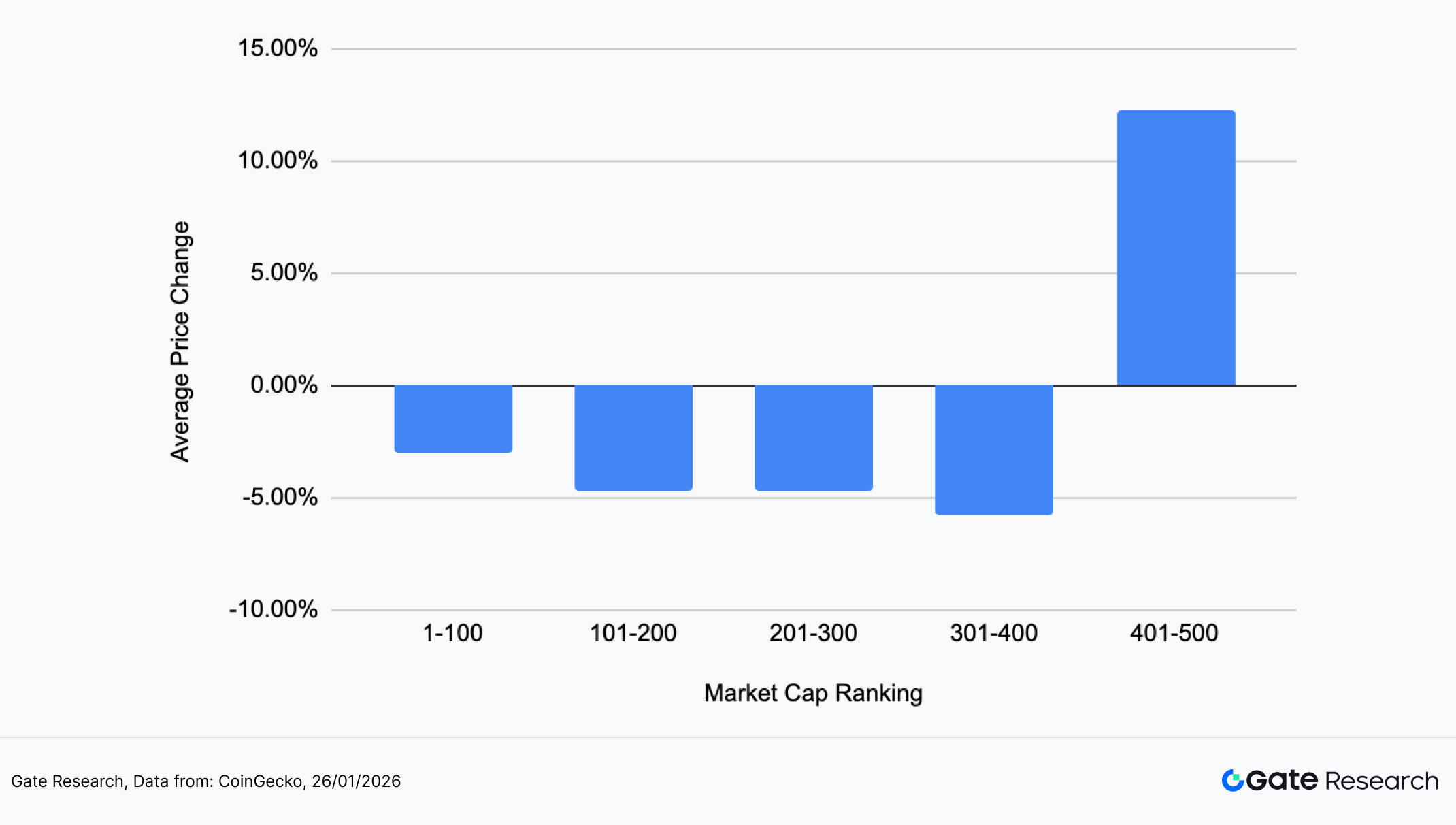

У цьому звіті топ-500 токенів за ринковою капіталізацією згруповано для спостереження за їхньою середньою динамікою у період з 13 по 26 січня.

Структура ринкової капіталізації показала чітке розшарування. Топ-400 токенів знизилися помірно (близько -3% до -6%), причому втрати зростали зі зменшенням капіталізації, що відображає впорядковані, але стійкі відтоки з великих і середніх капів під час уникнення ризику. Сегмент 401–500 за ринковою капіталізацією зріс у середньому на +12,28% — це єдина група з позитивною динамікою, що свідчить про ротацію капіталу у високо-бета малі капи та зростання короткострокових спекулятивних настроїв.

Це була не системна розпродаж, а ротація "захист великих капів, активність малих капів". Основні активи залишилися слабкими, але стабільними, а малі капи зазнали сильних рухів під впливом капіталу. Ринковий стиль тимчасово змістився у бік високо-бета секторів, з ранніми ознаками маргінального відновлення апетиту до ризику.

За даними CoinGecko, топ-500 токенів за ринковою капіталізацією поділено на групи по 100 (позиції 1–100, 101–200 тощо). Для кожної групи виміряно та усереднено зміну ціни з 13 по 26 січня для визначення середньої динаміки сегмента. Загальне середнє зниження (-1,16%) — це проста середня індивідуальних результатів у топ-500 токенів без урахування ваги ринкової капіталізації.

Рисунок 1: Малі капи значно випередили, тоді як великі капи залишилися слабкими, що підкреслює багаторівневу ротаційну структуру ринку.

Лідери зростання та падіння

За останні два тижні ринок продемонстрував сильну диференціацію на фоні загальної консолідації, а капітал концентрувався у високоеластичних темах.

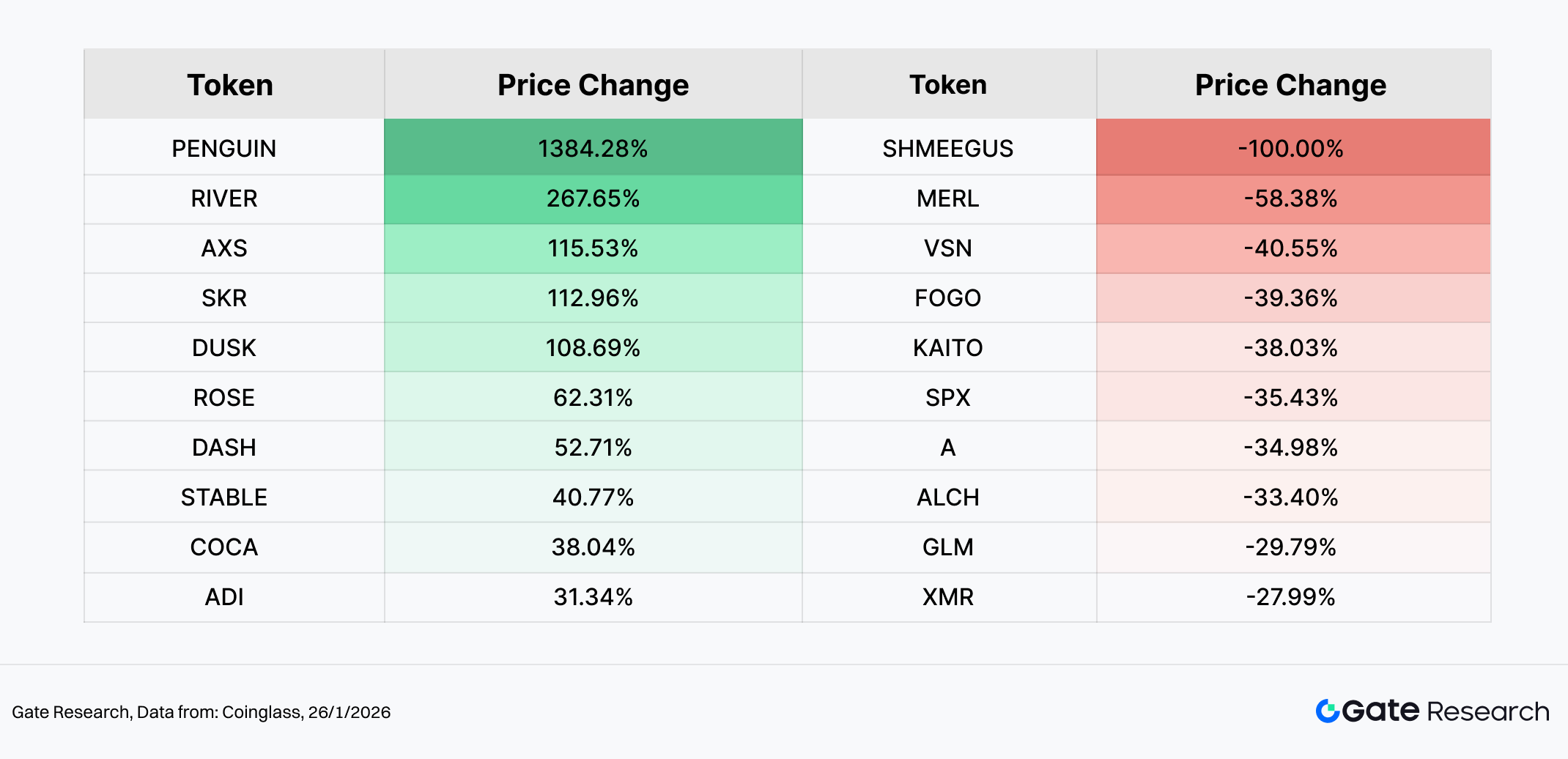

Лідери зростання: Мем-активи попереду — PENGUIN стає зіркою прориву

PENGUIN (+1 384,28%) очолив список зростання. Мем-койн на Solana, створений навколо спільноти "Nietzschean Penguin", поєднує філософську мем-культуру з крипто-гумором, забезпечуючи віральність і згуртованість. У кінці січня активність його акаунту в X (Twitter) різко зросла: просувалися офіційні посилання, портали спільноти та візуальний брендинг, що сприяло новій хвилі уваги та надходжень.

Ключові чинники:

- Потужна мобілізація спільноти

- Висока еластичність через малий обіг

- Вікно ротації мемів на фоні слабкості основних активів

Інші лідери мали схожий патерн "мід-малий кап + наративний драйвер": RIVER (+267,65%), AXS (+115,53%), SKR (+112,96%), DUSK (+108,69%), здебільшого підтримані каталізаторами, відновленням наративу або ротацією капіталу.

Лідери падіння: Теми з високою волатильністю коригуються

SHMEEGUS (-100%) практично втратив усю ринкову вартість, що підкреслює ризики ліквідності в ультрамалих мем-активах. MERL (-58,38%), VSN (-40,55%) та FOGO (-39,36%) також зазнали різких відкатів — переважно серед раніше перегрітих наративних токенів, що залежали від ліквідності. Без стійких надходжень спекулятивні настрої швидко охололи.

Таблиця лідерів цього періоду відображає ротацію у високоеластичні малі капи, рухомі більше настроями та ліквідністю, ніж фундаментальним покращенням. Основні активи залишилися слабкими, а волатильність у периферійних секторах зросла, що свідчить про нестабільний апетит до ризику та короткострокову поведінку капіталу.

Рисунок 2: PENGUIN зріс на понад 1 380% за останні два тижні, зростання активності спільноти та ротація мем-наративу взаємно підсилювали одне одного, зробивши його фокусом короткострокових спекуляцій.

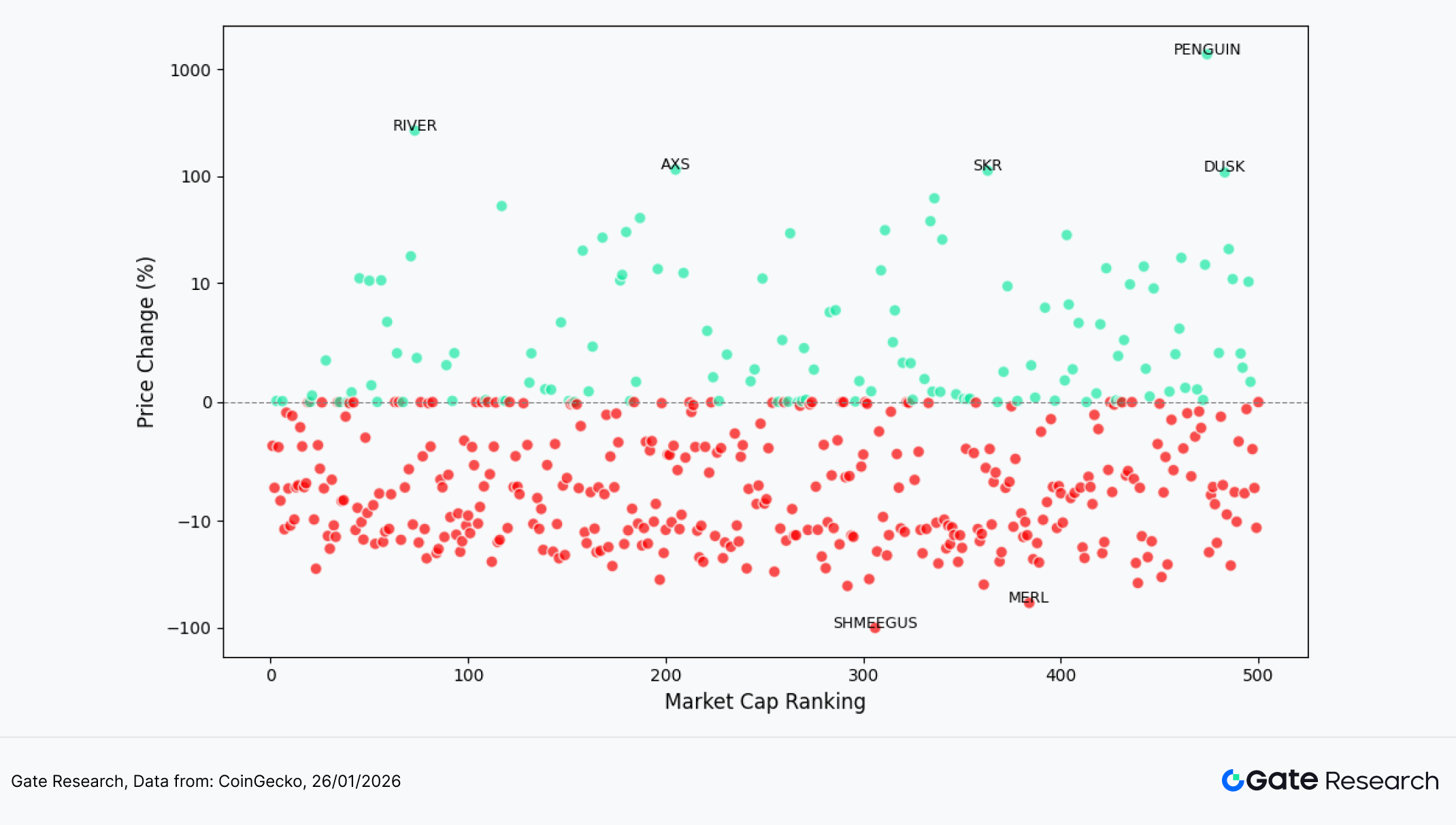

Взаємозв’язок між ринковою капіталізацією та динамікою цін

Для вивчення структурних особливостей динаміки токенів у цій фазі ринку у звіті наведено діаграму розсіювання для топ-500 токенів за ринковою капіталізацією. Горизонтальна вісь — місце у рейтингу за капіталізацією (більші капи ліворуч), вертикальна — зміна ціни з 13 по 26 січня. Кожна точка — токен, зелений колір — зростання, червоний — падіння.

Загальний розподіл показує домінування токенів із негативною динамікою, значна кількість проектів зосереджена в діапазоні від -5% до -20%. Це свідчить, що ринок залишається слабким і відкат є досить поширеним явищем. Водночас спостерігається невелика кількість екстремальних позитивних винятків, чітко сконцентрованих у нижчих ешелонах ринкової капіталізації, що формує високоеластичну структуру, відокремлену від тренду великих капів.

Серед найсильніших лідерів — PENGUIN, RIVER, AXS, SKR і DUSK, усі у середньо- та низько-капіталізованих сегментах. PENGUIN значно випередив інших, ставши яскравим винятком і відображаючи типовий патерн ком’юніті-драйву у поєднанні з притоком настроєвого капіталу. Такі активи мають меншу капіталізацію та більш концентровану структуру розподілу токенів, що робить їх привабливими для короткострокової торгівлі у відсутності чіткого ринкового наративу. Натомість великі капи показали зміни цін, зосереджені навколо нульової позначки з низькою волатильністю, підкреслюючи посилення захисних характеристик. Найглибші просідання також припали на середньо- й малокапіталізовані токени — такі як SHMEEGUS і MERL — з падінням, що значно перевищує середні ринкові показники, відображаючи двосторонній ефект посилення волатильності малих капів під час коливань ліквідності.

Загалом діаграма чітко ілюструє основні риси цієї ринкової фази: консолідація великих капів із приглушеною волатильністю та різко розбіжна, високо-волатильна динаміка малих капів. Капітал не вийшов із ринку повністю на тлі макро-невизначеності, а перерозподілився з основних активів у високоеластичні токени для короткострокової торгівлі. Це призвело до "жирнохвостого" розподілу прибутковості серед середньо- й малокапіталізованих токенів, а ринковий апетит до ризику характеризується фазою, домінованою торгівлею та настроями.

Рисунок 3: Діаграма розсіювання "місце в рейтингу за капіталізацією — динаміка ціни" показує посилену волатильність у сегменті малих капів, з екстремальними лідерами зростання та падіння, сконцентрованими у середньо- й малокапіталізованих ешелонах, що відображає виражену структурну розбіжність.

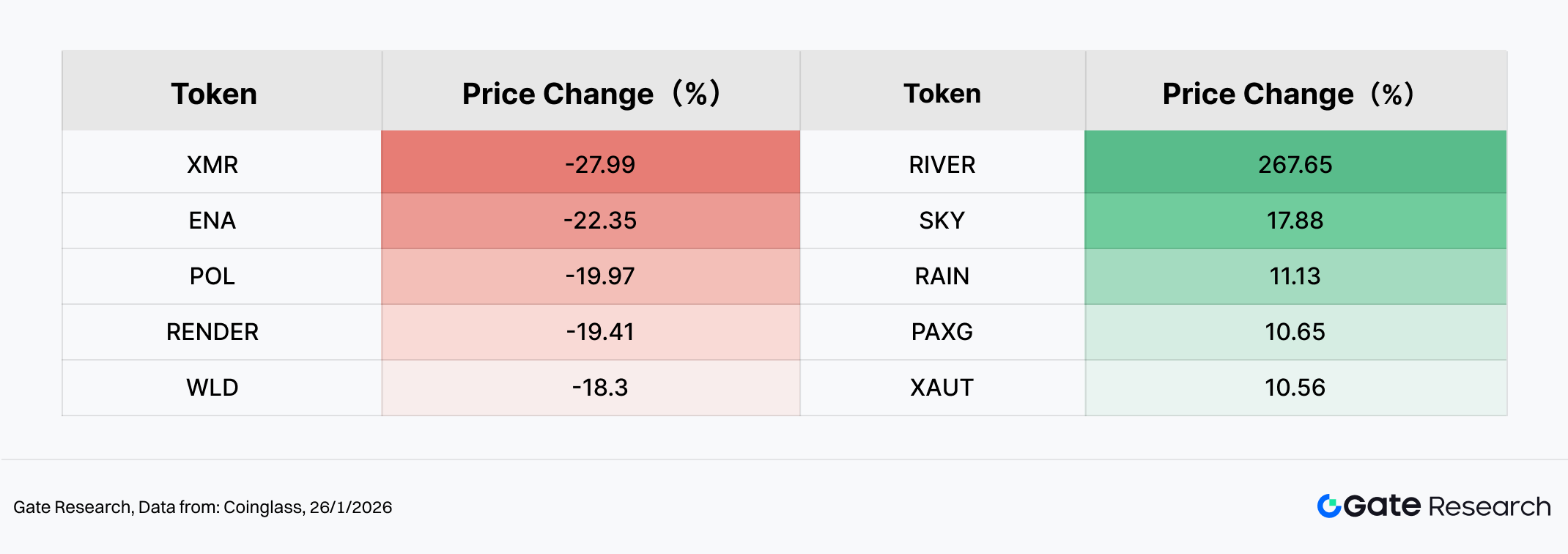

Топ-100 лідерів за ринковою капіталізацією

У цій фазі консолідації волатильність серед топ-100 токенів за ринковою капіталізацією загалом знизилася, але внутрішня динаміка суттєво відрізнялася через швидку ротацію капіталу між захисними позиціями та тематичними угодами.

Серед лідерів зростання (без урахування стейблкоїнів і LSD-токенів) RIVER (+267,65%) значно випередив інші, продемонструвавши класичний подієво-драйвовий, високоеластичний рух. Як протокол ліквідності для кількох екосистем, RIVER нещодавно оголосив про партнерства з U Tech / United Stables для розширення мульти-ланцюгових кейсів використання стейблкоїна $U, а також залучив 12 мільйонів доларів стратегічного фінансування, що зміцнило очікування ринку щодо реального впровадження та капітальної підтримки. У нестабільному ринку наратив "інфраструктура + ліквідність стейблкоїнів" традиційно приваблює сконцентрований капітал, роблячи RIVER тимчасовим фокусом. Далі йдуть SKY (+17,88%) і RAIN (+11,13%), що відображає вибіркову ротацію в середньокапіталізовані проекти. Водночас PAXG (+10,65%) та XAUT (+10,56%) також увійшли до лідерів, що свідчить про зростання попиту на ончейн-золоті активи як альтернативу "тихій гавані" на фоні макро-невизначеності та ослаблення долара.

Серед лідерів падіння відкат у топ-100 був більш сконцентрований у раніше сильних або високо-бета активах. XMR (-27,9%) очолив падіння, оскільки капітал вийшов із сектору приватності через посилення ліквідності. ENA (-22,35%), POL (-19,97%), RENDER (-19,41%) і WLD (-18,30%) також потрапили до числа аутсайдерів, більшість із них раніше торгувалися з наративною премією або мали значне попереднє зростання, тому зі зниженням апетиту до ризику зазнали чіткого стискання оцінки.

Загалом структура топ-100 демонструє підйом захисних та окремих подієво-драйвових активів, тоді як високо-бета наративні токени коригуються. Основні активи показали обмежену волатильність, а капітал почав перерозподілятися в екосистемі: частково у безпечні ончейн-золоті активи, частково — у вибіркові високоеластичні можливості, тоді як популярні раніше наративи зазнали тиску оцінки. Це свідчить, що ринок перебуває у фазі переоцінки ризику та перебалансування стилю.

Рисунок 4: Серед топ-100 лідерами зростання стали RIVER та два токени, забезпечені золотом (PAXG, XAUT), що відображає співіснування попиту на ончейн-активи "тихої гавані" та структурних торгових можливостей.

Аналіз сплеску обсягів

Аналіз зростання торгових обсягів

Окрім динаміки цін, кілька середньокапіталізованих токенів за цей період продемонстрували значний сплеск обсягів торгів. Відштовхуючись від обсягу до прориву, KAIA, ZRO, SAND, OG та ROSE зафіксували зростання обсягу у 3–9 разів, що свідчить про фазове повернення капіталу та помірне підвищення загальної ринкової активності.

Структура цього зростання обсягів має чітку стратифікацію. KAIA і ZRO показали зростання як обсягу, так і ціни, тобто це були активно керовані відскоки, підкріплені притоком капіталу. ROSE, своєю чергою, показав найбільше зростання ціни за відносно помірного приросту обсягу, що підкреслює високу еластичність середньокапіталізованих активів під час фаз повернення капіталу. OG і SAND, хоча й мали значне збільшення торгової активності, продемонстрували обмежену цінову реакцію, що свідчить про відновлення ліквідності, а не про агресивний рух трендового капіталу, з обережністю з боку покупців.

Загалом токени зі зростанням обсягів характеризувалися патерном "обсяг зростає разом із ціною, але з чіткою різницею у силі". Це свідчить, що капітал не просто хеджує чи виходить із ринку, а починає вибірково позиціонуватися у середньокапіталізованому сегменті. Однак у низці випадків зростання цін ще не відповідає масштабам приросту обсягу, що вказує на те, що ринкові настрої наразі відображають обережне повернення капіталу, а не початок широкого трендового ралі.

Рисунок 5: Токени KAIA, ZRO та ROSE продемонстрували значне зростання обсягів разом із відскоками, що свідчить про фазове повернення капіталу, хоча з чітко відмінною силою.

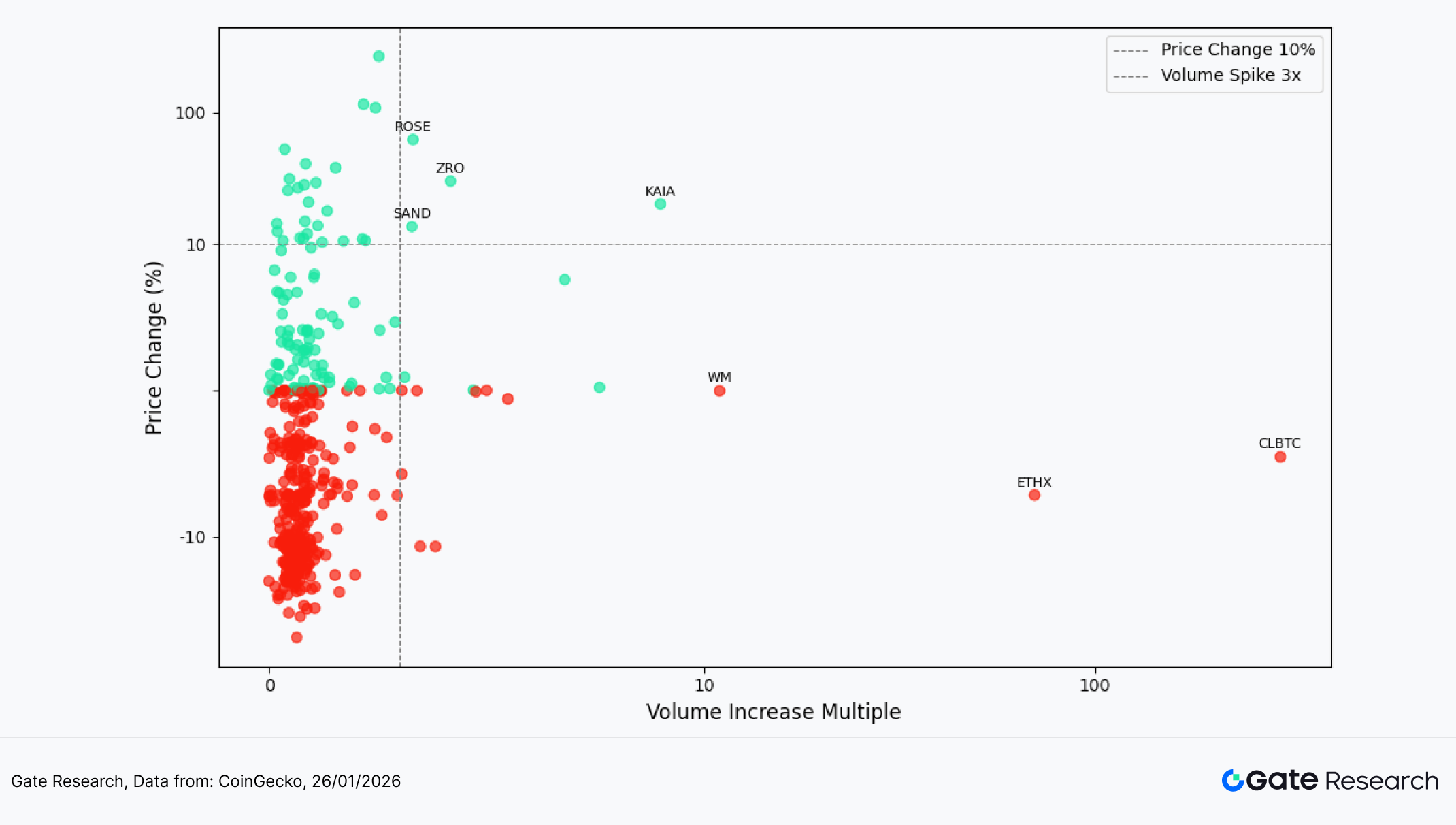

Аналіз взаємозв’язку між обсягом і ціною

На основі спостереження аномальної активності обсягів у цьому звіті додатково інтегровано динаміку цін шляхом побудови діаграми розсіювання "множник зростання обсягу — зміна ціни (%)". Горизонтальна вісь — у скільки разів торговий обсяг токена зріс за останні два тижні відносно базового періоду, вертикальна — відсоткова зміна ціни за цей самий період. Для наочності структурного взаємозв’язку між зростанням обсягу та ціною застосовано симетричну логарифмічну шкалу.

Невелика кількість токенів у верхньому правому квадранті демонструють резонанс обсягу й ціни, зокрема KAIA, ZRO, ROSE і SAND. Ці активи зазнали суттєвого зростання обсягу разом із позитивною динамікою цін, що відображає фазове повернення капіталу у середньокапіталізовані високоеластичні токени. Серед них ROSE показав найвиразніше зростання, що свідчить про резонанс між настроєвим імпульсом і притоком капіталу. Водночас правий бік діаграми містить і кілька великокапіталізованих активів (наприклад, ETHX та CLBTC), де обсяг зріс, але ціни знизилися, що свідчить про те, що підвищена торговельна активність у цих випадках була зумовлена ребалансуванням, хеджуванням або структурними потоками фондів, а не трендовими довгими позиціями.

Загалом ринок у цей період демонструє розбіжну структуру з переважно низькооб’ємною слабкістю та обмеженою кількістю рухів, підкріплених обсягом. Хоча токени з різким зростанням обсягу почали стимулювати локальні відскоки, ця динаміка ще не поширилася на основні активи. Ринок залишається у фазі обережного повернення капіталу, а не широкого відновлення апетиту до ризику.

Рисунок 6: Діаграма розсіювання показує, що більшість токенів залишаються у зоні низького обсягу та слабкої ціни, лише кілька середньокапіталізованих активів демонструють відскоки з резонансом обсягу й ціни.

Кореляційний аналіз

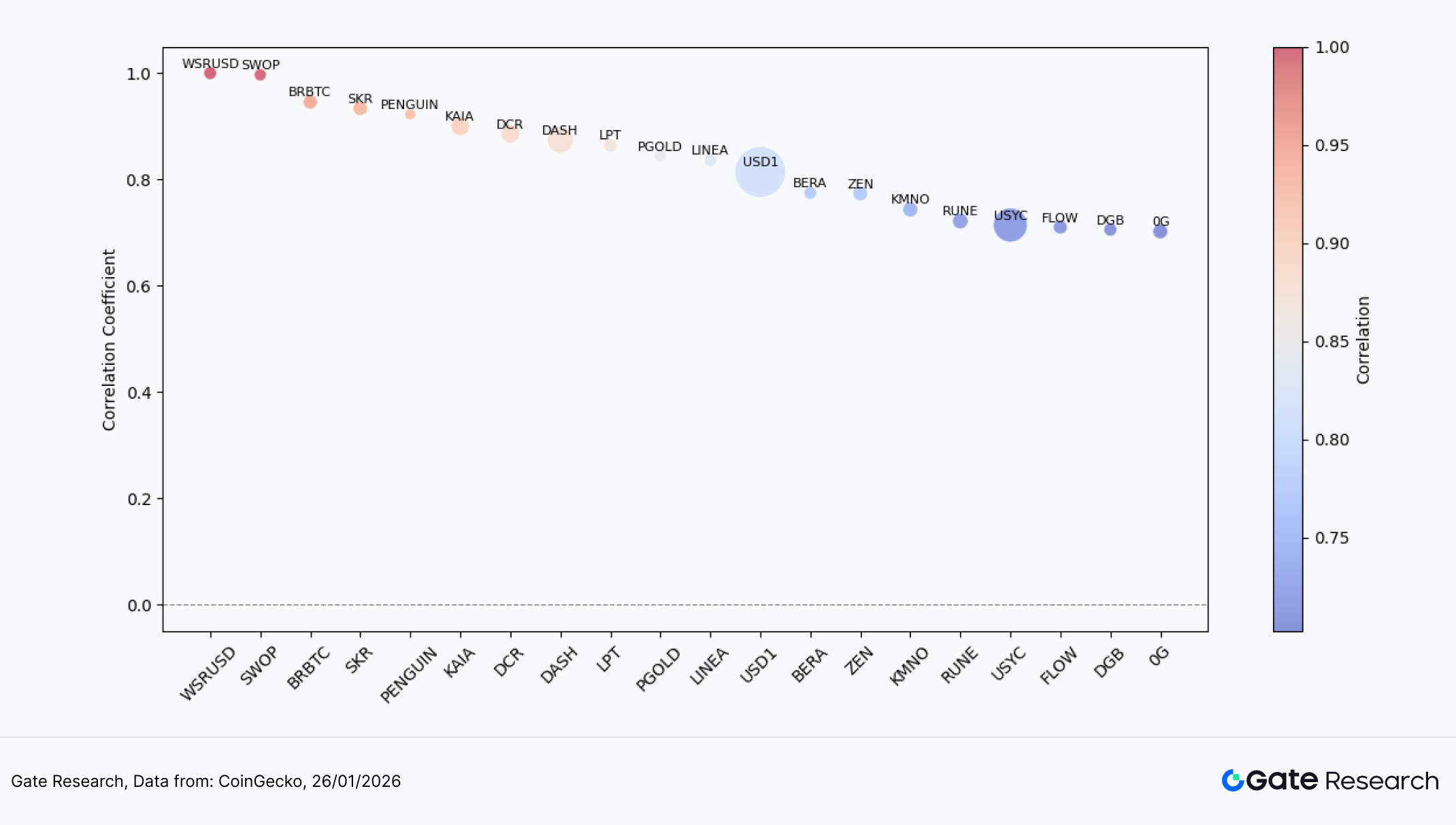

Після аналізу взаємозв’язку між торговим обсягом і динамікою цін у цьому звіті додатково проведено статистичний аналіз їхньої кореляції. Для вимірювання впливу активності капіталу на волатильність цін використано "темп зростання обсягу ÷ ринкова капіталізація" як проксі для відносної активності та розраховано її кореляцію зі зміною ціни. Це допомагає визначити, які типи токенів у поточному ринку є найбільш чутливими до рухів, зумовлених капіталом.

Графік показує, що більшість токенів мають кореляцію, сконцентровану в діапазоні 0,7–0,9, що свідчить про збереження ліквідної, драйвової ринкової структури — розширення обсягу часто супроводжується рухом ціни, а настрої та ліквідність суттєво впливають на короткострокові тренди.

Рівні кореляції також мають чітку стратифікацію. WSRUSD, SWOP, PENGUIN, KAIA та DASH потрапили у зону високої кореляції, де ціни дуже чутливі до змін торгового обсягу, що відображає домінування настроїв і короткострокових потоків капіталу. PGOLD, LINEA, USD1 і BERA займають середній рівень, залишаючись під впливом потоків капіталу, але з відносно контрольованою волатильністю, більше відповідаючи структурній ротації. RUNE, FLOW і OG мають нижчу кореляцію, що свідчить про те, що їхні цінові рухи більше зумовлені специфікою проекту чи відмінною структурою капіталу, з обмеженим посиленням з боку ринкових настроїв. Загалом це вказує, що ринковий капітал переважно посилює волатильність у високоеластичних активах, тоді як деякі функціональні й середньокапіталізовані проекти поступово формують більш незалежну цінову поведінку.

У підсумку, ринок наразі має багаторівневу структуру: високо-бета активи залишаються переважно капітал-драйвовими, тоді як основні й утилітарні токени демонструють зниження кореляції. Капітал більше схильний посилювати волатильність у високоеластичних активах, тоді як деякі середньо- й великокапіталізовані або функціональні проекти демонструють зростаючу незалежність. Це свідчить, що хоча апетит до ризику дещо покращився, він залишається сконцентрованим у секторах, рухомих настроями та торгівлею.

Рисунок 7: Висококорельовані активи сконцентровані у високоеластичних і настроєвих секторах, тоді як деякі функціональні й середньо- та великокапіталізовані проекти мають нижчу кореляцію, що відображає багаторівневу структуру капіталу на ринку.

У цій фазі ринку крипторинок зберігав захисну позицію під тиском макрофакторів. Основні активи ослабли, а капітал повернувся на базові ланцюги, тоді як структура ринкової капіталізації чітко стратифікована: топ-400 токенів зазнали помірних відкатів, тоді як сегмент малих капів 401–500 зріс всупереч тренду, оскільки короткостроковий капітал ротує у високоеластичні активи. Середньо- й малокапіталізовані токени, такі як PENGUIN і RIVER, показали сильне зростання під впливом спільноти та подієвих каталізаторів, тоді як деякі популярні раніше високо-бета активи різко скоригувалися, посилюючи розбіжність настроїв. Резонанс обсягу й ціни з’явився лише у обмеженої кількості токенів, більшість активів залишаються у зоні низького обсягу та слабкої ціни. Кореляційний аналіз вказує, що високоеластичні токени залишаються найбільш чутливими до активності капіталу. Загалом ринок перебуває у фазі макрообмеженої, локалізованої ротації, де домінує короткострокова торгівля, а не трендове відновлення.

Окрім торгової активності, низка потенційних проектів із можливістю отримання аірдропу продовжують розвиватися у популярних секторах, зокрема маркетплейси NFT, браузерні мережі спільного використання пропускної здатності та інтерактивні платформи Web3. Підтримуючи залученість і постійну участь, користувачі можуть забезпечити собі раннє позиціонування у волатильному ринку та підвищити шанси на майбутні токен-інсентиви й аірдропи. Далі наведено чотири проекти та способи участі для системного підходу до використання можливостей Web3.

Огляд аірдропів

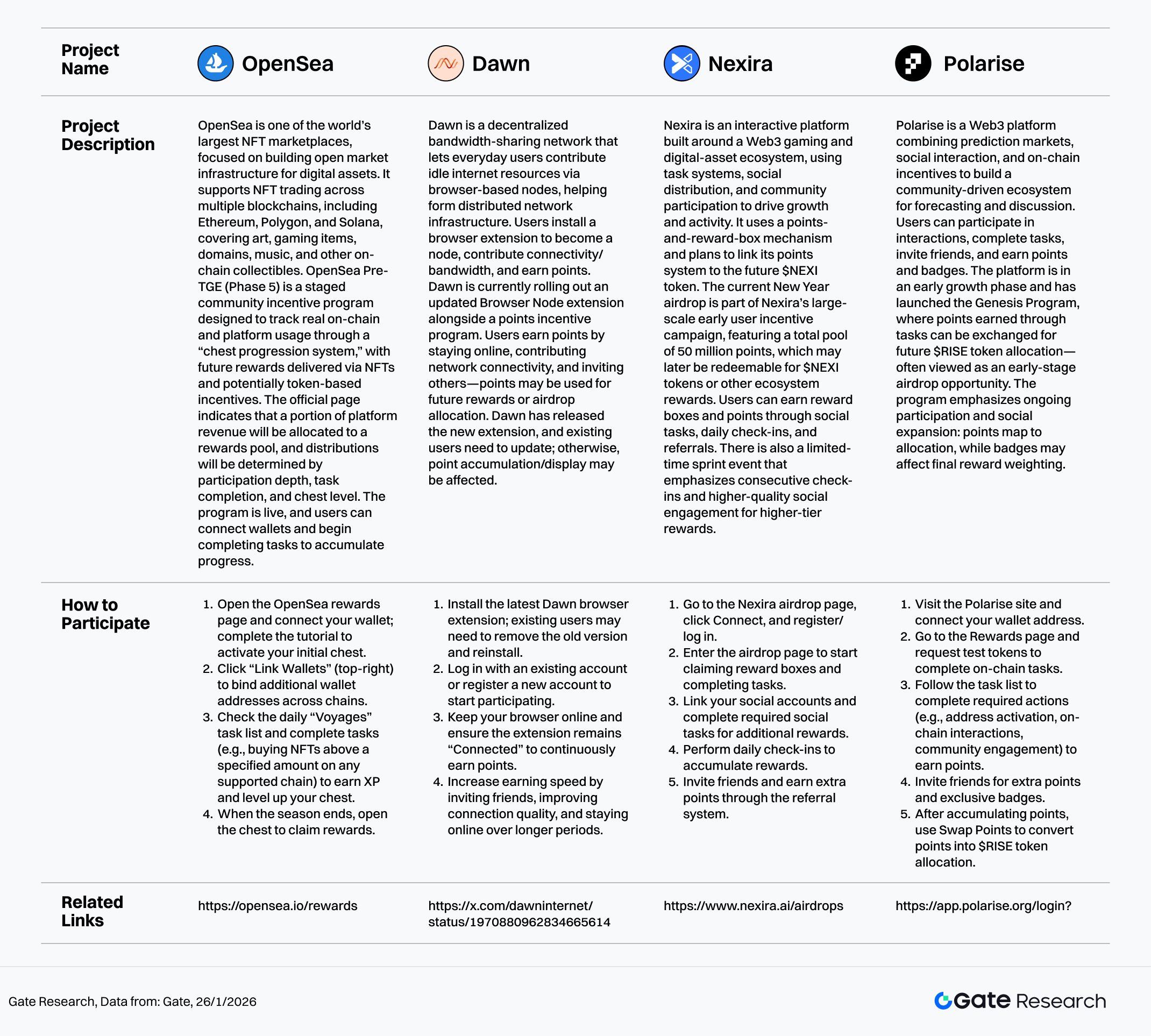

У цьому звіті виділено низку проектів із потенціалом аірдропу, на які варто звернути увагу у період з 13 по 26 січня 2026 року: OpenSea (NFT-маркетплейс), Dawn (браузерна мережа спільного використання пропускної здатності), Nexira (Web3-інтерактивна платформа) та Polarise (екосистема на основі балів, що поєднує ринки прогнозів із соціальними інсентивами). Користувачі можуть накопичувати бали та записи про внесок, підключаючи гаманці, підтримуючи вузли онлайн, виконуючи ончейн- і соціальні завдання, запрошуючи друзів і беручи участь у щоденних чек-інах, тим самим підвищуючи свою вагу та шанси на потенційний майбутній аірдроп чи розподіл токен-інсентивів.

OpenSea

OpenSea — один із найбільших у світі NFT-маркетплейсів, зосереджений на створенні відкритої ринкової інфраструктури для цифрових активів. Платформа підтримує торгівлю NFT на кількох блокчейнах, зокрема Ethereum, Polygon і Solana, охоплюючи мистецтво, ігрові предмети, домени, музику та інші ончейн-колекційні об’єкти. OpenSea Pre-TGE (Фаза 5) — це поетапна програма стимулювання спільноти, розроблена для відстеження реального ончейн- та платформного використання через "систему прогресу скринь", із майбутніми винагородами у вигляді NFT та, можливо, токен-інсентивів. Офіційна сторінка вказує, що частина доходу платформи буде направлена у пул винагород, а розподіл визначатиметься глибиною участі, виконанням завдань і рівнем скрині. Програма активна, користувачі можуть підключити гаманці та почати виконувати завдання для накопичення прогресу.【2】

Як взяти участь:

- Відкрийте сторінку винагород OpenSea та підключіть гаманець; виконайте навчальний курс для активації початкової скрині.

- Натисніть "Link Wallets" (у верхньому правому куті) для прив’язки додаткових адрес на різних ланцюгах.

- Перевіряйте щоденний список завдань "Voyages" та виконуйте завдання (наприклад, купівля NFT на суму вище певного значення на будь-якому підтримуваному ланцюгу), щоб отримувати XP і підвищувати рівень скрині.

- Після завершення сезону відкрийте скриню для отримання винагород.

Dawn

Dawn — це децентралізована мережа спільного використання пропускної здатності, яка дозволяє звичайним користувачам надавати невикористані інтернет-ресурси через браузерні вузли, допомагаючи формувати розподілену інфраструктуру мережі. Користувачі встановлюють браузерне розширення, стають вузлами, надають підключення/пропускну здатність і заробляють бали. Dawn наразі впроваджує оновлене розширення Browser Node разом із програмою стимулювання балами. Користувачі заробляють бали, залишаючись онлайн, забезпечуючи підключення до мережі та запрошуючи інших — бали можуть бути використані для майбутніх винагород або розподілу аірдропу. Dawn випустив нове розширення, і чинним користувачам необхідно оновитися; інакше накопичення/відображення балів може бути порушене.【3】

Як взяти участь:

- Встановіть останню версію розширення Dawn для браузера; чинним користувачам можливо потрібно видалити стару версію та перевстановити.

- Увійдіть у наявний акаунт або зареєструйте новий для початку участі.

- Тримайте браузер онлайн і переконайтеся, що розширення має статус "Connected" для безперервного накопичення балів.

- Прискорюйте заробіток, запрошуючи друзів, покращуючи якість підключення та перебуваючи онлайн тривалий час.

Nexira

Nexira — це інтерактивна платформа, побудована навколо ігрової та цифрово-активної екосистеми Web3, що використовує систему завдань, соціальний розподіл і участь спільноти для стимулювання зростання та активності. Вона впроваджує механізм балів і коробок з винагородами та планує пов’язати свою систему балів із майбутнім токеном $NEXI. Поточний новорічний аірдроп є частиною масштабної кампанії стимулювання ранніх користувачів Nexira із загальним пулом у 50 мільйонів балів, які згодом можуть бути обміняні на токени $NEXI чи інші винагороди екосистеми. Користувачі можуть отримувати коробки з винагородами та бали через соціальні завдання, щоденні чек-іни та рефералів. Також триває обмежена за часом спринт-акція з акцентом на послідовних чек-інах і якісній соціальній активності для отримання винагород вищого рівня.【4】

Як взяти участь:

- Перейдіть на сторінку аірдропу Nexira, натисніть Connect і зареєструйтеся/увійдіть.

- Увійдіть на сторінку аірдропу для початку отримання коробок з винагородами та виконання завдань.

- Прив’яжіть соціальні акаунти та виконуйте необхідні соціальні завдання для додаткових винагород.

- Виконуйте щоденні чек-іни для накопичення винагород.

- Запрошуйте друзів і заробляйте додаткові бали через реферальну систему.

Polarise

Polarise — це Web3-платформа, яка поєднує ринки прогнозів, соціальну взаємодію та ончейн-інсентиви для формування екосистеми спільноти, орієнтованої на прогнозування та обговорення. Користувачі можуть брати участь у взаємодіях, виконувати завдання, запрошувати друзів і заробляти бали та бейджі. Платформа перебуває на ранній стадії зростання й запустила програму Genesis, у якій бали, зароблені за завдання, можна обміняти на майбутній розподіл токенів $RISE — це часто розглядається як можливість аірдропу на ранній стадії. Програма акцентує увагу на постійній участі та соціальному розширенні: бали відображаються у розподілі, а бейджі можуть вплинути на остаточну вагу винагороди.【5】

Як взяти участь:

- Відвідайте сайт Polarise та підключіть адресу гаманця.

- Перейдіть на сторінку Rewards і запросіть тестові токени для виконання ончейн-завдань.

- Виконуйте завдання зі списку (наприклад, активація адреси, ончейн-взаємодії, участь у спільноті), щоб заробити бали.

- Запрошуйте друзів для додаткових балів і ексклюзивних бейджів.

- Після накопичення балів використовуйте Swap Points для обміну балів на розподіл токенів $RISE.

Нагадування

Плани аірдропів і способи участі можуть змінюватися у будь-який час. Рекомендується стежити за офіційними каналами зазначених проектів для отримання найактуальнішої інформації. Користувачам слід бути обережними, усвідомлювати ризики та проводити власний аналіз перед участю. Gate не гарантує розподіл подальших винагород аірдропу.

Висновок

Озираючись на період із 13 по 26 січня 2026 року, крипторинок залишався під тиском на тлі зростання геополітичної невизначеності та тарифних ризиків. Основні активи ослабли, капітал повернувся на базові ланцюги, а загальна цінова динаміка відображала захисну, флетову структуру. BTC не втримав відновлення й послабшав, а ETH продемонстрував ще гіршу динаміку. Ончейн-потоки показали чисті надходження в Ethereum, тоді як капітал виходив із мереж із високим плечем і активністю, що свідчить про охолодження апетиту до ризику.

Структура ринкової капіталізації показала чітке розшарування: топ-400 токенів зафіксували помірні відступи, тоді як сегмент малих капів 401–500 виріс всупереч тренду, оскільки короткостроковий капітал змістився у високоеластичні активи. На рівні окремих токенів PENGUIN, RIVER, AXS і SKR показали сильне зростання під впливом спільноти та подієвих каталізаторів, тоді як деякі популярні раніше високо-бета теми зазнали різких відкатів, що відображає швидку ротацію настроїв. Серед топ-100 RIVER очолив зростання завдяки фінансуванню та партнерствам, а ончейн-золоті активи, такі як PAXG і XAUT, також зміцнилися, що свідчить про зростання попиту на "тихі гавані".

Динаміка обсягу й ціни вказує на нерівномірність відновлення. Такі токени, як KAIA, ZRO і ROSE, продемонстрували резонанс обсягу й ціни, але більшість активів залишаються у зоні низького обсягу та слабкої ціни. Кореляційні патерни додатково показують, що високоеластичні активи найбільш чутливі до змін активності капіталу, тоді як деякі функціональні токени починають демонструвати більш незалежну динаміку цін. Загалом ринок перебуває у фазі "захист великих капів, ротація малих капів і розбіжність обсягу та ціни". Домінує короткострокова торгівля, а широке трендове відновлення ще не сформувалося, хоча структурні можливості зберігаються.

Крім того, ключові проекти, що відстежувалися цього періоду — OpenSea, Dawn, Nexira та Polarise — залишаються у фазах активного стимулювання, охоплюючи винагороди за взаємодію з NFT-платформою, децентралізовані браузерні вузли, реферальні системи на основі балів і ком’юніті-екосистеми на основі ринків прогнозів. Ці проекти мають взаємодоповнювальне позиціонування та чіткі шляхи участі. Користувачі можуть продовжувати накопичувати бали, бейджі чи рівні скринь через ончейн-взаємодії, соціальні інтеграції, рефералів і чек-іни, тим самим підвищуючи потенційну вагу розподілу майбутніх аірдропів чи токен-інсентивів. Рекомендується постійно відстежувати оновлення кампаній і підтримувати як ранні, так і тривалі записи про участь.

Джерела:

- CoinGecko, https://www.coingecko.com/

- OpenSea, https://opensea.io/rewards

- X, https://x.com/dawninternet/status/1970880962834665614

- Nexira, https://www.nexira.ai/airdrops

- Polarise, https://app.polarise.org/login?

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, що надає глибокий контент для читачів, зокрема технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Відмова від відповідальності

Інвестування в ринки криптовалют пов’язане з високим ризиком. Користувачам рекомендується проводити власний аналіз і повністю розуміти природу активів та продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникають у результаті таких рішень.