У першій половині 2026 року криптовалютний ринок продовжував корекцію: Bitcoin торгувався в межах 89 000–90 000 доларів, а Ethereum — близько 3 200 доларів. На цьому тлі корпоративні стратегії накопичення токенів стали однією з головних тем ринку. Ця стаття аналізує підходи до накопичення двох провідних компаній — Strategy (раніше MicroStrategy) та Bitmine Immersion Technologies, акцентуючи їх стратегічні відмінності, фінансові моделі та багатовимірний вплив на ринок.

Розділ 1: Ґрунтовний аналіз поведінки накопичення токенів

1.1 Strategy (MSTR): Впровадження переконання із залученням кредитного плеча

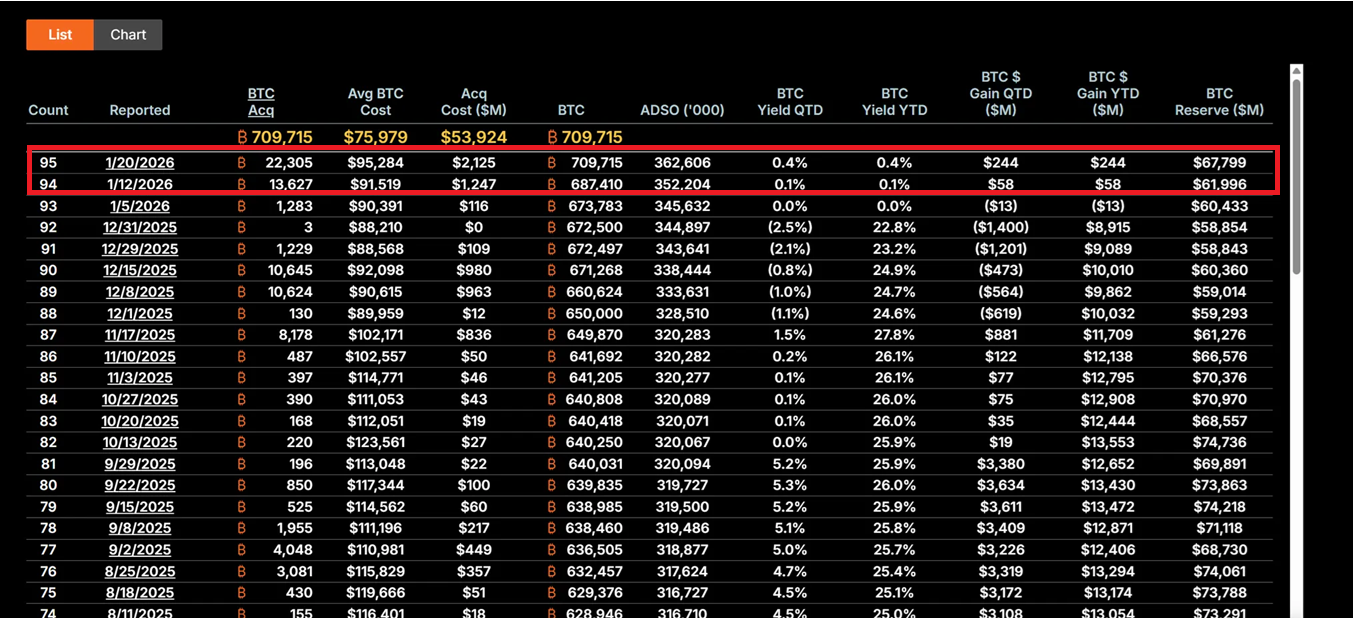

Під керівництвом CEO Майкла Сейлора компанія Strategy повністю перетворилася на інструмент володіння Bitcoin. З 12 по 19 січня 2026 року компанія придбала 22 305 BTC за середньою ціною близько 95 500 доларів, на суму 2,13 мільярда доларів — це найбільша одинична покупка за останні дев’ять місяців. Зараз MSTR володіє 709 715 BTC із середньою собівартістю 75 979 доларів, а загальний обсяг інвестицій наближається до 53,92 мільярда доларів.

Їхній основний підхід — “21/21 Plan”: залучення по 21 мільярду доларів через фінансування акціями та інструментами з фіксованою прибутковістю для систематичної купівлі Bitcoin. Замість використання операційного грошового потоку ця модель використовує капітальні ринки — випуск акцій, конвертованих облігацій та ATM (At-The-Market) інструментів — для конвертації фіатного боргу в дефляційні цифрові активи. Як наслідок, волатильність акцій MSTR зазвичай у 2–3 рази перевищує волатильність Bitcoin, що робить компанію найагресивнішим “BTC proxy” на ринку.

Інвестиційна філософія Сейлора базується на непохитній впевненості у дефіцитності Bitcoin. Він розглядає BTC як “цифрове золото” та інструмент хеджування від інфляції. В умовах сучасної макроекономічної невизначеності — коливання ставок ФРС, торгові війни, геополітичні ризики — цей зустрічний підхід демонструє інституційний рівень довгострокової прихильності. Навіть після просідання на 62% від піку, MSTR вважається “екстримальною знижкою” для інвесторів, орієнтованих на цінність.

Якщо Bitcoin відновиться до 150 000 доларів, портфель MSTR перевищить 106,4 мільярда доларів, а ціна акцій може зрости у 5–10 разів за рахунок кредитного плеча. Однак ризики також суттєві: якщо BTC впаде нижче 80 000 доларів, витрати на обслуговування боргу (5–7% річних) можуть створити ліквіднісний тиск, змушуючи компанію переглядати стратегію або навіть зіткнутися з ризиком ліквідації.

1.2 Bitmine Immersion Technologies (BMNR): Модель продуктивності на основі стейкінгу

BMNR під керівництвом Тома Лі обрала принципово інший шлях. Компанія позиціонує себе як “найбільший у світі Ethereum Treasury”, володіючи 4,203 мільйона ETH вартістю близько 13,45 мільярда доларів станом на 19 січня. Важливо, що 1 838 003 ETH знаходяться у стейкінгу, що генерує близько 590 мільйонів доларів річного грошового потоку при поточній прибутковості 4–5%.

Стратегія “staking-first” забезпечує BMNR внутрішній буфер вартості. На відміну від MSTR, котра має чисту цінову експозицію, BMNR отримує постійний дохід через участь у мережі — це схоже на володіння облігаціями з високою прибутковістю та додатковою вигодою від зростання екосистеми Ethereum. Компанія застейкала додатково 581 920 ETH між IV кварталом 2025 і I кварталом 2026 року, демонструючи стабільну прихильність до довгострокової вартості мережі.

Варто відзначити й стратегію розширення екосистеми BMNR. Компанія планує запуск рішення MAVAN для стейкінгу у I кварталі 2026 року, пропонуючи послуги управління ETH для інституційних клієнтів і створюючи модель зростання “ETH на акцію”. Інвестиція у Beast Industries на 200 мільйонів доларів 15 січня та затверджене акціонерами збільшення ліміту акцій відкривають шлях для потенційних M&A, зокрема придбання менших ETH-компаній. BMNR також володіє 193 BTC та акціями Eightco Holdings на 22 мільйони доларів, що доводить загальну суму крипто- та грошових активів до 14,5 мільярда доларів.

З точки зору управління ризиками, дохід від стейкінгу BMNR забезпечує захист від зниження. Навіть якщо ETH коливатиметься навколо 3 000 доларів, прибуток від стейкінгу допомагає компенсувати альтернативні витрати. Однак якщо активність мережі залишиться низькою та APY від стейкінгу зменшиться, або якщо ціни впадуть нижче ключових рівнів підтримки, дисконт на NAV може ще більше зрости (поточна ціна акцій — близько 28,85 долара, що більш ніж на 50% нижче піку).

1.3 Порівняння та еволюція стратегій

Обидві компанії демонструють різні парадигми корпоративного накопичення токенів. MSTR використовує агресивну, високоризикову модель із кредитним плечем, спираючись виключно на зростання ціни Bitcoin для створення акціонерної вартості. Її стратегія базується на вірі у довгострокову дефіцитність BTC та макроекономічну девальвацію грошових коштів. BMNR, навпаки, застосовує захисну, орієнтовану на дохід екосистемну модель, диверсифікуючи доходи через стейкінг і послуги, щоб зменшити залежність від цінових коливань одного активу.

Важливо, що обидві компанії зробили висновки з 2025 року, перейшовши до більш сталих моделей фінансування. MSTR уникає надмірної розводнення акціонерного капіталу, а BMNR зменшує залежність від зовнішнього фінансування завдяки доходам від стейкінгу. Ця еволюція знаменує перехід від “експериментального розподілу” до “основної фінансової стратегії” та вступ у епоху “інституційного лідерства, а не роздрібного FOMO” у 2026 році.

Розділ 2: Багатовимірний вплив на ринок

2.1 Короткостроковий вплив: сигнали дна та відновлення настроїв

Великі покупки MSTR часто сприймаються як сигнали підтвердження ринкового дна Bitcoin. Купівля на 2,13 мільярда доларів у середині січня забезпечила одноденні притоки в Bitcoin ETF на 8,44 мільярда доларів, що демонструє слідування інституційного капіталу за корпоративним накопиченням. Такий “корпоративний якір” особливо важливий у періоди слабких настроїв роздрібних інвесторів — коли індекси страху та жадібності сигналізують “екстремальний страх”, MSTR продовжує купувати, підтримуючи психологічний стан ринку.

Накопичення Ethereum компанією BMNR також виступає каталізатором. Її стратегія узгоджується з оптимізмом таких фінансових гігантів, як BlackRock, щодо домінування Ethereum у токенізації реальних активів (RWA). Це може спричинити “другу хвилю ETH Treasury”, коли такі компанії, як SharpLink Gaming і Bit Digital, почнуть наслідувати, прискорюючи впровадження стейкінгу та M&A в екосистемі.

Інвесторські настрої переходять від паніки до обережного оптимізму. Це самопідсилюване відновлення може закласти основу для наступного циклу зростання ринку.

2.2 Середньостроковий вплив: посилення волатильності та розходження наративів

Однак кредитне плече, притаманне корпоративному накопиченню, також підвищує ринкові ризики. Високоризикова модель MSTR може спричинити ланцюгові реакції у разі подальшої корекції Bitcoin. Бета ціни акцій компанії більш ніж удвічі перевищує бета BTC, тому будь-яке падіння призводить до збільшення втрат та потенційно до примусових продажів або кризи ліквідності. Такий “ефект передачі кредитного плеча” вже спричиняв хвилі ліквідацій у 2025 році, коли власники з кредитним плечем були змушені виходити під час різких спадів.

BMNR, хоча і має захист у вигляді доходу від стейкінгу, стикається з власними викликами. Слабка активність мережі Ethereum може знизити APY від стейкінгу, нівелюючи перевагу “продуктивного активу”. Тривалий спад у співвідношенні ETH/BTC може ще більше збільшити дисконт на NAV BMNR, створюючи негативний зворотний зв’язок.

Глибший вплив полягає у розходженні наративів. MSTR підсилює роль Bitcoin як “дефіцитного захисного активу”, залучаючи консервативних інвесторів, які шукають макроекономічний хедж. BMNR просуває наратив Ethereum як “продуктивної платформи”, акцентуючи його цінність у DeFi, стейкінгу та токенізації. Це розмежування може призвести до роз’єднання BTC та ETH у різних макроекономічних сценаріях — наприклад, у періоди обмеження ліквідності BTC може переважати завдяки властивостям “цифрового золота”; у циклах технологічних інновацій ETH може отримати премію за розвиток екосистеми.

2.3 Довгостроковий вплив: трансформація фінансової парадигми та адаптація до регуляторних змін

У довгостроковій перспективі дії MSTR та BMNR можуть змінити корпоративні фінансові парадигми. Якщо в США буде прийнятий CLARITY Act, який визначить бухгалтерський і регуляторний статус цифрових активів, це суттєво знизить витрати на комплаєнс для корпоративних крипто-інвестицій. Це може стимулювати компанії з Fortune 500 виділити понад 1 трильйон доларів на цифрові активи, зміщуючи баланси з “готівка + облігації” на “цифрові продуктивні активи”.

MSTR — класичний приклад “BTC proxy”: її ринкова капіталізація та механізм премії NAV відомі як “рефлексивний маховик” — випуск акцій з премією для купівлі Bitcoin, збільшення BTC на акцію, зростання ціни акцій і створення позитивного зворотного зв’язку. BMNR пропонує відтворюваний шаблон для ETH Treasury, демонструючи, як прибутковість стейкінгу забезпечує стійку акціонерну вартість.

Це також може призвести до консолідації сектору. Затверджене акціонерами збільшення ліміту акцій BMNR для M&A може дозволити поглинання менших ETH-компаній, формуючи “гіганта Treasury”. Слабкіші компанії з накопиченням можуть бути змушені продавати або об’єднуватися під макроекономічним тиском, що веде до структури ринку “виживає найсильніший”. Це означає перехід від ринку, орієнтованого на роздріб, до ринку під керівництвом інституцій.

Однак цей перехід не позбавлений ризиків. Якщо регуляторні умови погіршаться (наприклад, SEC займе жорсткішу позицію щодо класифікації цифрових активів) або макросередовище різко зміниться (наприклад, ФРС підвищить ставки у відповідь на інфляцію), корпоративне накопичення може перетворитися з “зміни парадигми” на “пастку кредитного плеча”. Історично схожі фінансові інновації призводили до системних криз у разі регуляторних репресій чи ринкових розворотів.

Розділ 3: Аналіз ключових питань

3.1 Корпоративне накопичення токенів: нова золота епоха чи бульбашка кредитного плеча?

Відповідь залежить від перспективи та часових рамок. Для інституційних інвесторів корпоративне накопичення відображає еволюцію раціонального розподілу капіталу. На тлі глобального зростання боргу та посилення занепокоєння щодо девальвації валют, розміщення активів у дефіцитних цифрових активах є стратегічно обґрунтованим. “Розумне кредитне плече” MSTR — це не просто спекуляція, а використання інструментів капітального ринку для конвертації премії акцій у володіння цифровими активами, що залишається сталим, поки ринок акцій підтримує стратегію.

Модель стейкінгу BMNR додатково демонструє “продуктивний” характер цифрових активів. Її річний дохід від стейкінгу у 590 мільйонів доларів не лише забезпечує грошовий потік, а й дозволяє фінансову стійкість у періоди волатильності цін. Це схоже на володіння облігаціями з високою прибутковістю та дивідендами від зростання мережі, що ілюструє потенціал криптоактивів, який виходить за межі чистої спекуляції.

Однак занепокоєння критиків не безпідставні. Поточні співвідношення кредитного плеча корпоративного накопичення історично високі: 9,48 мільярда доларів боргу та 3,35 мільярда доларів фінансування через привілейовані акції можуть стати обтяжливими у разі макроспаду. Уроки роздрібної бульбашки 2021 року залишаються актуальними — багато учасників з кредитним плечем зазнали значних втрат під час швидкого розвантаження. Якщо сучасна хвиля корпоративного накопичення просто перемістить кредитне плече з роздрібних до корпоративних рук без фундаментальної зміни структури ризиків, наслідки можуть бути не менш серйозними.

Більш збалансований погляд трактує корпоративне накопичення як “перехідний період інституціоналізації”. Це не просто бульбашка — з фундаментальною та довгостроковою логікою — але й не негайна золота епоха, оскільки зберігаються регуляторні, макроекономічні та технологічні ризики. Вирішальним є виконання: чи вдасться сформувати достатнє ринкове визнання до настання регуляторної ясності? Чи збережеться фінансова дисципліна під макротиском? Чи доведе технологічний та екосистемний розвиток довгострокову цінність цифрових активів?

Висновки та перспективи

Стратегії накопичення MSTR та BMNR знаменують новий етап для крипторинку. Це вже не роздрібна спекулятивна манія, а раціональний, інституційний розподіл на основі довгострокової стратегії. Хоча компанії обрали різні шляхи — кредитне плече та переконання у MSTR, продуктивна модель стейкінгу у BMNR — обидві демонструють прихильність до довгострокової цінності цифрових активів.

Корпоративне накопичення — це, по суті, ставка на “час”. Вона передбачає, що регуляторна ясність настане раніше, ніж вичерпається ліквідність, що зростання цін випередить терміни погашення боргу, а ринкова впевненість переважить макроекономічні ризики. Тут немає середини — або розподіл цифрових активів стане революцією парадигми у корпоративних фінансах XXI століття, або це буде черговий приклад надмірної фінансизації.

Ринок стоїть на роздоріжжі. Ліворуч — зрілий ринок під керівництвом інституцій, праворуч — прірва ліквідації через крах кредитного плеча. Відповідь стане очевидною протягом наступних 12–24 місяців, і ми всі є свідками цього експерименту.

Дані для цього звіту були зібрані та відредаговані WolfDAO. З питаннями чи оновленнями звертайтеся до нас.

Відмова від відповідальності:

- Ця стаття перепублікована з [Medium], авторські права належать оригінальному автору [Nikka / WolfDAO (X: @10xWolfdao)]. Якщо у вас є заперечення щодо цієї перепублікації, зверніться до команди Gate Learn, і ваша заявка буде оперативно розглянута.

- Відмова від відповідальності: думки та погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не зазначено Gate, не копіюйте, не розповсюджуйте і не плагіюйте перекладену статтю.