Кредитування з фіксованою ставкою насамперед приваблює інституційних позичальників і користувачів, які застосовують рекурсивні стратегії. Хоча ончейн-кредитування має перспективи для розширення, більшість учасників зараз цінують гнучкість — можливість «вивести кошти будь-коли». Замість того, щоб фіксувати терміни для кредиторів, ефективніше створити шар свопів процентних ставок поверх існуючих грошових ринків, таких як Aave, щоб забезпечити фіксовані ставки без втрати ліквідності.

Висновки традиційних фінансів: фіксовані ставки виникають через попит позичальників

На приватних боргових ринках домінують фіксовані ставки, оскільки позичальники потребують передбачуваності — не тому, що кредитори їх обирають.

- Позичальники (корпорації, фонди прямих інвестицій, девелопери нерухомості тощо) прагнуть стабільного грошового потоку. Фіксовані ставки допомагають уникати ризику зростання базових ставок, спрощують бюджетування і знижують ризик рефінансування. Це особливо важливо для високо закредитованих чи довгострокових проектів, де волатильність ставок може поставити під загрозу життєздатність.

- Кредитори зазвичай віддають перевагу плаваючим ставкам. Вартість кредиту зазвичай формується за схемою «базова ставка плюс премія за кредитний ризик». Плаваючі ставки захищають прибутковість під час зростання ставок, зменшують ризик тривалості і дають додаткову дохідність при підвищенні базових ставок. Кредитори пропонують фіксовані ставки лише якщо можуть хеджувати ризик або встановити відповідну премію.

Продукти з фіксованою ставкою відповідають потребам позичальників і не є типовими для ринку. Для DeFi це означає: якщо немає стабільного попиту на передбачуваність ставок, кредитування з фіксованою ставкою не зможе залучити ліквідність, масштабуватися чи стати стійким.

Хто позичає на Aave, Morpho та Euler — і чому?

Поширене хибне уявлення: «трейдери беруть кредити на грошових ринках для левериджу чи шортів».

На практиці напрямний леверидж майже завжди реалізується через перпетуальні контракти, які забезпечують кращу капітальну ефективність. Грошові ринки вимагають надмірного забезпечення, що робить їх непридатними для спекулятивного левериджу.

Однак лише на Aave обсяг стабільних кредитів становить близько 8 млрд доларів. Хто ці позичальники?

Вони поділяються на дві основні групи:

- Довгострокові власники, великі гравці й скарбниці проектів: ці користувачі використовують криптоактиви (наприклад, ETH) як забезпечення і беруть стабільні монети для ліквідності, уникаючи продажу активів (зберігаючи потенціал зростання і обходячи оподаткування).

- Yield loopers: позичають для рекурсивного левериджу активів, що приносять дохід (наприклад, токени стейкінгу як stETH чи дохідні стейблкоїни як sUSDe), орієнтуючись на підвищення чистої дохідності, а не на спекуляцію ціною.

Чи існує реальний ончейн-попит на фіксовані ставки?

Так. Основний попит надходить від двох груп: інституційних криптокредитів із забезпеченням і користувачів рекурсивних стратегій.

1. Інституційні кредити під криптозабезпечення потребують фіксованих ставок

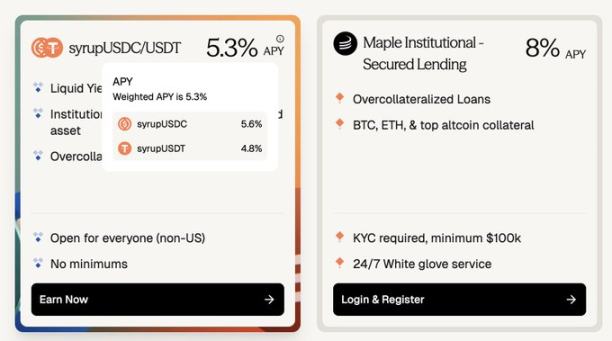

Maple Finance, наприклад, надає надмірно забезпечені кредити у стейблкоїнах інституціям, використовуючи топові активи, такі як BTC і ETH, як забезпечення. Позичальники — це заможні особи, сімейні офіси та хедж-фонди, які шукають передбачуване фінансування з фіксованою ставкою.

- Порівняння ставок: позика USDC на Aave коштує близько 3,5% річних, а аналогічні кредити з фіксованою ставкою на Maple — 5,3%–8%. Перехід на фіксовану ставку означає премію близько 180–450 базисних пунктів для позичальника.

- Розмір ринку: пул Syrup на Maple управляє приблизно 2,67 млрд доларів, що співставно з 3,75 млрд доларів непогашених кредитів на Aave у мережі Ethereum.

(Aave — близько 3,5% проти Maple — близько 8%: кредити з фіксованою ставкою в крипто вимагають премії близько 180–400 базисних пунктів.)

Деякі позичальники обирають Maple, щоб уникнути ранніх ризиків смарт-контрактів DeFi. З розвитком протоколів, таких як Aave, які підтверджують свою безпеку, прозорість і механізми ліквідації, сприйняті ризики знижуються. Надійні ончейн-рішення з фіксованою ставкою можуть зменшити премію для офчейн-кредитів із фіксованою ставкою.

2. Рекурсивні стратегії потребують фіксованих ставок

Рекурсивні стратегії генерують багатомільярдний попит, але волатильність ставок часто знижує прибутковість.

Як зазначив один із yield loopers: «Як лупер/позичальник, непередбачувані ставки можуть раптово знищити місяці накопиченого доходу, призводячи до втрат».

Історичні дані підтверджують, що ставки на Aave та Morpho дуже волатильні, із річними коливаннями понад 20%.

Loopers отримують фіксований дохід (наприклад, через Pendle PT), але кредити з плаваючою ставкою створюють ризик ставок. Якщо ставки зростають, прибуток зникає. Коли і кредит, і інвестиційний дохід фіксовані, ризик усувається — стратегії легше оцінити, позиції можна утримувати впевнено, а капітал розподіляється ефективніше.

З розвитком ончейн-інфраструктури (як Pendle PT), яка пройшла п’ятирічне тестування на безпеку, попит на ончейн-кредити з фіксованою ставкою швидко зростає.

Якщо попит є, чому ринок не масштабувався? Слід врахувати обмеження з боку пропозиції.

Гнучкість — це «безцінний актив» для ончейн-учасників

Гнучкість означає можливість змінити або закрити позицію будь-коли без періоду блокування — кредитори можуть вивести кошти, а позичальники погасити кредит чи повернути забезпечення без штрафів.

Власники Pendle PT, навпаки, жертвують частиною гнучкості. Навіть у найбільших пулах механізм Pendle не дозволяє миттєво закрити позицію понад 1 млн доларів без значного прослизання.

Яку компенсацію отримують ончейн-кредитори за відмову від гнучкості? Для Pendle PT компенсація часто перевищує 10% річних, а під час ажіотажу торгівлі YT-пойнтами (наприклад, usdai на Arbitrum) може сягати понад 30%.

Справжні позичальники (не спекулянти) не можуть дозволити собі фіксовану ставку 10%. Такий підвищений рівень — це, по суті, «премія» за відмову від гнучкості, і без спекуляції на YT-пойнтах він нежиттєздатний.

Хоча PT додають ризик протоколу та базового активу порівняно з базовими кредитними протоколами як Aave, головний висновок залишається: фіксовані ринки, які вимагають від кредиторів відмови від гнучкості, не масштабуються, якщо позичальники не можуть оплатити підвищені ставки.

Term Finance і TermMax — яскраві приклади: мало кредиторів готові жертвувати гнучкістю за незначний відсоток, а позичальники не платитимуть 10% за фіксацію ставки, якщо на Aave вона становить 4%.

Рішення: не варто напряму поєднувати позичальників і кредиторів із фіксованою ставкою

Позичальників із фіксованою ставкою слід поєднувати з трейдерами ставок. Як це працює:

Крок перший: збережіть досвід кредитора

Більшість ончейн-капіталу довіряє лише безпеці Aave, Morpho та Euler, надаючи перевагу простому досвіду «депозит і прибуток». Це не активні користувачі, які шукають додаткову дохідність у нових протоколах.

Щоб масштабувати ринки фіксованих ставок, досвід кредитора має бути аналогічним Aave:

- Депозит у будь-який час

- Виведення у будь-який час

- Мінімум нових довірчих припущень

- Відсутність періоду блокування

Оптимально, протоколи фіксованих ставок мають будуватися безпосередньо на довірених грошових ринках, таких як Aave, використовуючи їхню безпеку та ліквідність.

Крок другий: торгуйте спредом ставок, а не основною сумою

Позичальникам із фіксованою ставкою не потрібен повністю заблокований кредит на весь термін. Їм потрібен капітал, готовий прийняти ризик «узгодженої фіксованої ставки» проти «плаваючої ставки Aave»; основну суму можна позичити на Aave чи аналогічних платформах.

Трейдери по суті обмінюють очікувану різницю між фіксованою і плаваючою ставкою, а не всю суму кредиту.

Шар свопів процентних ставок дозволяє це:

- Хеджери платять фіксований відтік, отримуючи плаваючий дохід, що відповідає змінній ставці Aave.

- Макротрейдери можуть виражати свої очікування щодо ставок з високою капітальною ефективністю.

Наприклад, щоб зашортити ставку позики на Aave на суму 10 млн доларів на 1 місяць (фіксована ставка 4% річних), трейдеру може знадобитися внести лише близько 33 300 доларів маржі — це означає капітальну ефективність 300x.

Оскільки ставки на Aave часто коливаються між 3,5% і 6,5%, таке кредитне плече дозволяє трейдерам сприймати саму ставку як високо волатильний «токен» (від $3,5 до $6,5), з коливаннями, що значно перевищують основні криптовалюти і тісно корелюють із ринковою ліквідністю та цінами, при цьому уникаючи ризику ліквідації, притаманного явному левериджу (як 40x на BTC).

Відкривайте лонг для прибутку на зростанні ставки, відкривайте шорт для прибутку на падінні.

Довгострокова перспектива: фіксовані ставки — ключ для розвитку ончейн-кредитування

З розширенням ончейн-кредитування попит на кредити з фіксованою ставкою зростатиме. Позичальникам потрібна передбачуваність витрат на фінансування для підтримки більших, довгострокових позицій і продуктивного розподілу капіталу.

- Розширення інституційного кредитування: такі проекти, як Cap Protocol, розвивають інституційне ончейн-кредитування, допомагаючи протоколам рестейкінгу страхувати інституційні кредити у стейблкоїнах. Ставки наразі визначаються кривими використання для короткострокової ліквідності, але інституційні позичальники цінують передбачуваність ставок. У майбутньому окремий шар свопів ставок буде критичним для ціноутворення термінових кредитів і передачі ризику.

- Ончейн-споживче кредитування: проекти на кшталт 3Jane зосереджені на споживчому кредитуванні, яке майже повністю має фіксовану ставку через потребу в передбачуваності.

Позичальники з часом зможуть отримати доступ до сегментованих ринків ставок залежно від кредитного рейтингу чи типу забезпечення. На відміну від традиційних фінансів, ончейн-ринок ставок може дозволити групам позичальників отримувати ринкові ставки напряму, а не бути прив’язаними до ставок одного кредитора.

Відмова від відповідальності:

- Ця стаття повторно опублікована з [Foresight News] із авторським правом, що належить оригінальному автору [nico pei]. Якщо у вас є питання щодо повторної публікації, звертайтеся до команди Gate Learn для оперативного розв’язання.

- Відмова від відповідальності: думки та погляди, висловлені в статті, належать виключно автору й не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn і не можуть бути скопійовані, розповсюджені чи використані без згадки Gate.