У традиційних Web2-архітектурах інтернет-сервіси централізовані: платформи контролюють і дані, і потоки цінності. Фреймворк AEA від Fetch.ai створює децентралізовану цифрову економіку на основі технології розподіленого реєстру (DLT) та мультиагентних систем (MAS), що дозволяє окремим особам і організаціям змагатися й співпрацювати на ринку як “агенти”.

З технічної та економічної точки зору FET — це не просто платіжний токен. Це ключовий інструмент ціноутворення ресурсів у структурі “агент–протокол–розрахунковий шар”, який забезпечує взаємодію, транзакції та розподіл цінності між ШІ-агентами. Таким чином формується ончейн-економіка, де машини стають основними учасниками ринку.

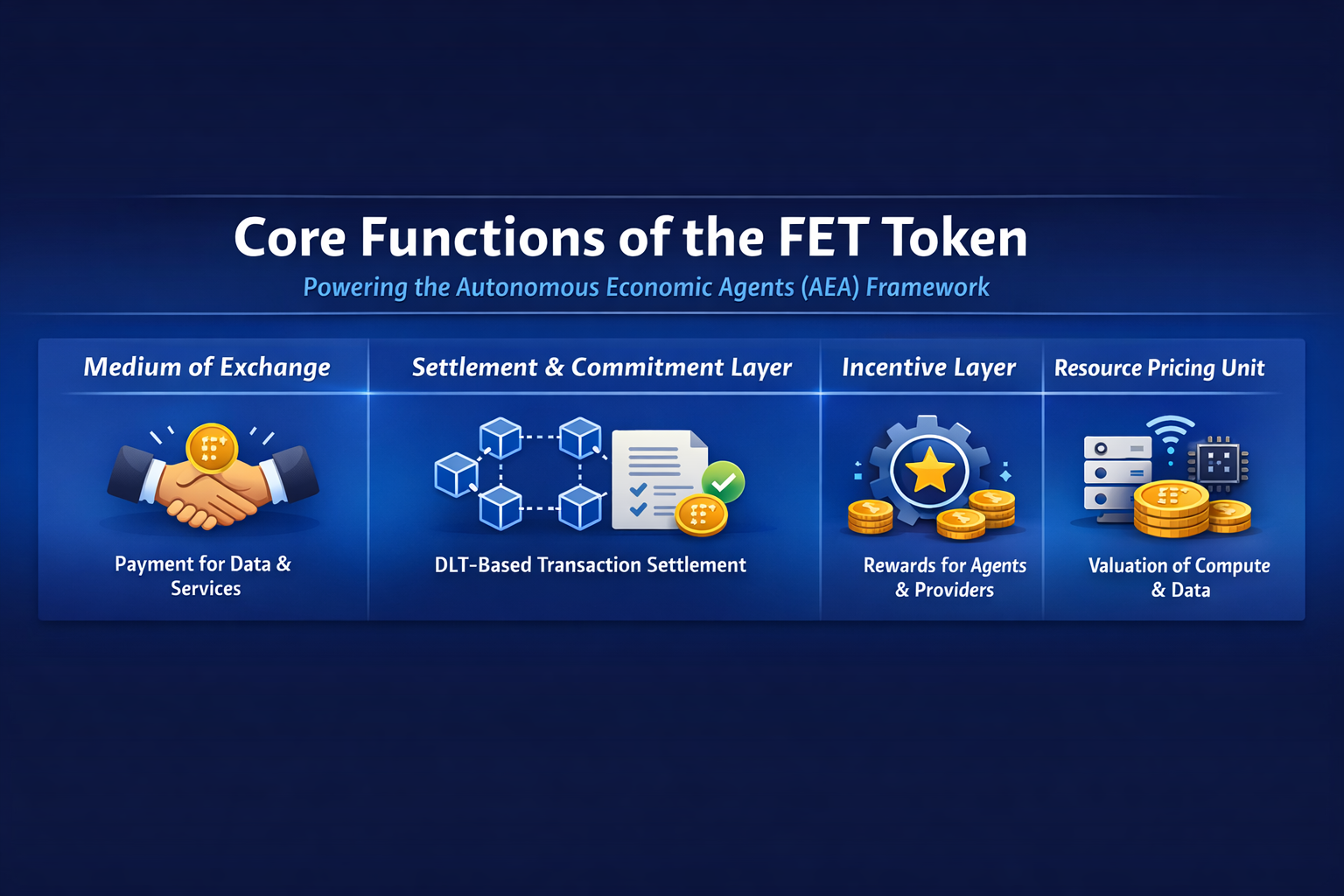

Основні функції та застосування токена FET

У фреймворку AEA FET виконує роль “економічного координаційного шару”.

Кожен автономний економічний агент у цій системі може:

- Приймати автономні рішення (на основі ШІ або заданих правил)

- Керувати гаманцем (ідентичність у блокчейні)

- Проводити транзакції й підписувати (економічна діяльність)

FET — ключовий засіб для цих дій:

- Засіб обміну: Агенти використовують протоколи для купівлі даних, виклику сервісів чи розподілу ресурсів, розраховуючись і здійснюючи платежі у FET.

- Розрахунковий і комітмент-шар: DLT дає змогу мультиагентним системам обмінюватися цінністю та виконувати контракти без посередників; FET виступає одиницею цінності.

- Шар стимулювання: Агенти отримують FET як винагороду за надання даних, обчислювальних потужностей або сервісів, підтримуючи роботу мережі.

- Одиниця ціноутворення ресурсів: Комунікація, обчислення й доступ до даних у мережі AEA оцінюються у FET, що забезпечує єдиний стандарт.

FET по суті не є “ШІ-токеном” — це розрахунковий актив машинної економіки.

Розподіл токенів і механізми стимулювання

В екосистемі AEA беруть участь:

- Розробники агентів

- Постачальники даних

- Провайдери вузлів та інфраструктури

- Кінцеві користувачі (через агентів)

Система стимулювання FET базується на принципі: “внесок — винагорода”:

- Винагороди за надання послуг: Агенти, які надають дані чи сервіси, отримують FET.

- Стимули для роботи мережі: Вузли, що підтримують комунікацію, пошук і розрахункові системи, отримують винагороди.

- Стимули для розширення екосистеми: Розробка нових агентів чи протоколів винагороджується субсидіями або ринковими доходами.

Мультиагентні системи використовують DLT для “економічних стимулів і координації”, що дає змогу масштабно впроваджувати систему. Модель розподілу FET є динамічною, змінюється разом з економічною активністю агентів.

Роль FET у децентралізованих фінансах

AEAs вже використовуються для:

- Автоматизованої торгівлі (торгові агенти)

- Розрахунків у ланцюгах постачання

- Операцій на ринку даних

Це визначає унікальне місце FET у DeFi:

- Агент-орієнтовані торгові ринки: Агенти автономно здійснюють торгівлю активами, без ручного втручання.

- Механізм двосторонніх переговорів: Агенти погоджують ціни через протоколи, подібно до автоматизованої OTC-торгівлі.

- Гарантія ончейн-розрахунків: Усі операції розраховуються через DLT, що гарантує довіру та прозорість.

На відміну від класичного DeFi, FET забезпечує “Agent-to-Agent Finance (A2A Finance)”, а не взаємодію користувача з протоколом.

Як брати участь в управлінні та прийнятті рішень із FET

Ключовий елемент архітектури AEA — модуль DecisionMaker:

- DecisionMaker — єдиний модуль із доступом до гаманця.

- Він вирішує, чи проводити транзакцію.

- Він відображає уподобання та цілі агента.

Ця структура забезпечує два рівні управління:

Управління на рівні агентів: Кожен агент приймає рішення згідно зі своєю стратегією, наприклад, максимізацією прибутку.

Управління на рівні протоколу: Власники FET беруть участь в ончейн-голосуваннях щодо оновлень протоколу та налаштування параметрів.

Ключова відмінність: традиційні DAO ґрунтуються на голосуванні людей, а система Fetch.ai дозволяє спільне прийняття рішень агентами та людьми.

Ринкова вартість і довгостроковий потенціал FET

- Використання мережі (активність агентів): Зростання активності агентів і обсягу транзакцій підвищує попит на FET.

- Попит на DLT-розрахунки: Усі економічні дії зрештою потребують ончейн-розрахунків.

- Впровадження ШІ-агентів: Якщо AEAs стануть основними, FET стане базовим активом.

- Масштабовані мультиагентні системи: Основна мета — широкомасштабне впровадження багатосторонніх мультиагентних систем.

Зрештою, довгостроковий потенціал FET залежить від того, чи зможуть машини стати повноцінними економічними учасниками.

Оцінка прибутковості та ризиків інвестування у FET

Оцінка інвестиційної привабливості FET вимагає ширшого підходу, ніж просто аналіз ціни токена чи короткострокових ринкових настроїв. Ключове питання — чи можна створити й масштабувати агентну економіку (Autonomous Economic Agents, AEA). Прибутковість і ризики FET безпосередньо пов’язані з життєздатністю цієї економічної моделі.

Потенційна прибутковість

- Зростання внаслідок тренду AI + Web3

- Інноваційна модель агентної економіки

- Практичне застосування мультиагентних систем

- Зростання попиту завдяки використанню мережі

Основні ризики

- Висока технічна складність: Фреймворк AEA поєднує ШІ, розподілені системи й економічні механізми.

- Суттєві бар’єри для впровадження: Розробникам потрібно опанувати агентний фреймворк.

- Невизначеність комерційного впровадження: Прийняття мультиагентних систем бізнесом залишається під питанням.

- Конкуренція з централізованими ШІ: Великі платформи моделей ШІ можуть конкурувати з децентралізованими рішеннями.

Головний ризик полягає не в “токені” як такому, а у можливості становлення агентної економіки.

Висновок

Економічна модель FET — це токенова система, що забезпечує розрахунки, стимули та механізми координації для автономних економічних агентів (AEA). Основний фокус — не на самій ШІ, а на залученні ШІ до економічної діяльності. Перетворюючи ШІ-агентів на автономних економічних учасників і використовуючи технологію розподіленого реєстру для співпраці без посередників, FET стає “центром цінності”, який поєднує й координує мультиагентні системи. Якщо Web3 вирішує обмін цінностями між людьми, Fetch.ai спрямований на обмін цінностями між машинами — з FET як базовою валютою цієї екосистеми.