Основні висновки:

- Цифрові активи продовжили корекцію у лютому, коли схильність до уникнення ризику та зниження ліквідності зробили ринки більш вразливими до шокових подій.

- Попит знизився: негативний преміум Coinbase, відтік коштів із ETF та уповільнення зростання стейблкоїнів вказують на зменшення участі інституційних інвесторів.

- Переоцінка вартості триває, а структурні тенденції зберігаються — зростає активність токенізації та поглиблюється інтеграція ончейн-рішень із традиційною ринковою інфраструктурою.

Вступ

У лютому зберігалася нещодавня тенденція в криптоіндустрії: фундаментальний прогрес залишався в тіні слабкої динаміки цін, оскільки криптовалюта перебувала між змінними макроекономічними чинниками. У цьому випуску State of the Network ми пропонуємо огляд ринкових і ончейн-динамік, що визначили цифрові активи у лютому 2026 року.

Ринкові показники

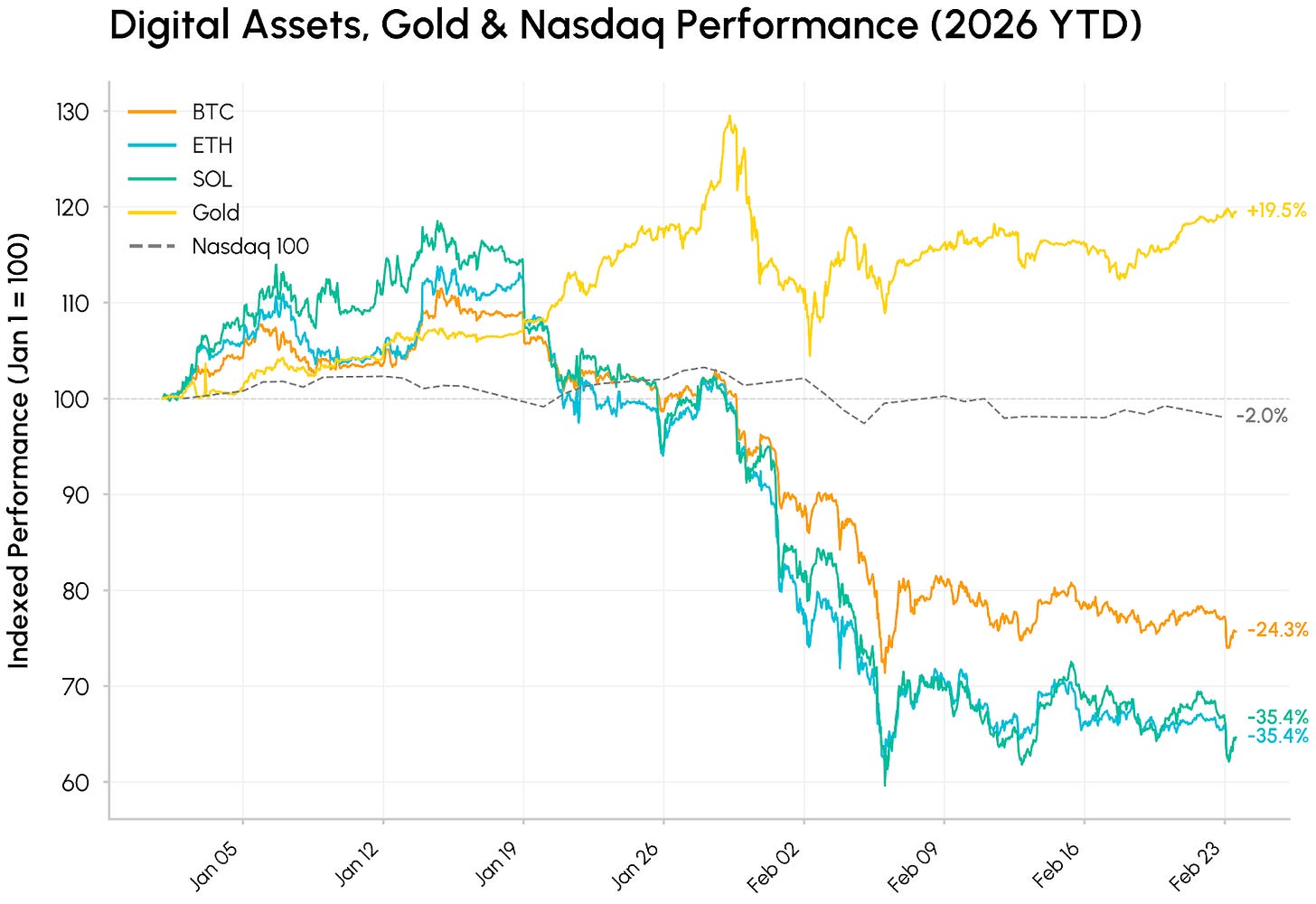

Лютий розпочався різким відхиленням. Bitcoin коротко опустився нижче $61 000 під час розпродажу 5–6 лютого, що стало одним із найслабших початків календарного року для криптоактивів за понад десятиліття. Ширший ринок цифрових активів продовжив корекцію від максимумів жовтня 2025 року, розширивши падіння, яке вже знищило майже половину пікової вартості BTC та повернуло ETH (падіння близько 34%) і Solana (падіння близько 35%) до рівнів, що спостерігалися до затвердження спотових ETF у 2024 році.

Джерело: Coin Metrics Reference Rates

Це відбувалося на тлі зростаючої дивергенції між класами активів. Золото (+15% YTD) продовжило зростання завдяки попиту на безпечні активи та ширшому інтересу до недоларових засобів збереження вартості на фоні геополітичної та тарифної невизначеності. У такому середовищі уникнення ризику криптовалюта торгується як високобета-технічний актив, продаючись разом із акціями зростання, коли ринки реагують на стрімкий розвиток ШІ та ризики деструкції. Крипто, перебуваючи між цими чинниками, демонструє слабкість, що більше схожа на поєднання зниження апетиту до ризику, низької ліквідності та триваючого розкредитування, а не на фундаментальний розрив.

Всередині крипторинку розпродаж охопив усі сектори. Серед помітних лідерів — Morpho (MORPHO), який отримав перевагу завдяки зростаючому використанню сховищ та угоді Apollo Global Management придбати до 90 мільйонів токенів MORPHO (9% від загальної пропозиції за 48 місяців).

Зниження потоків

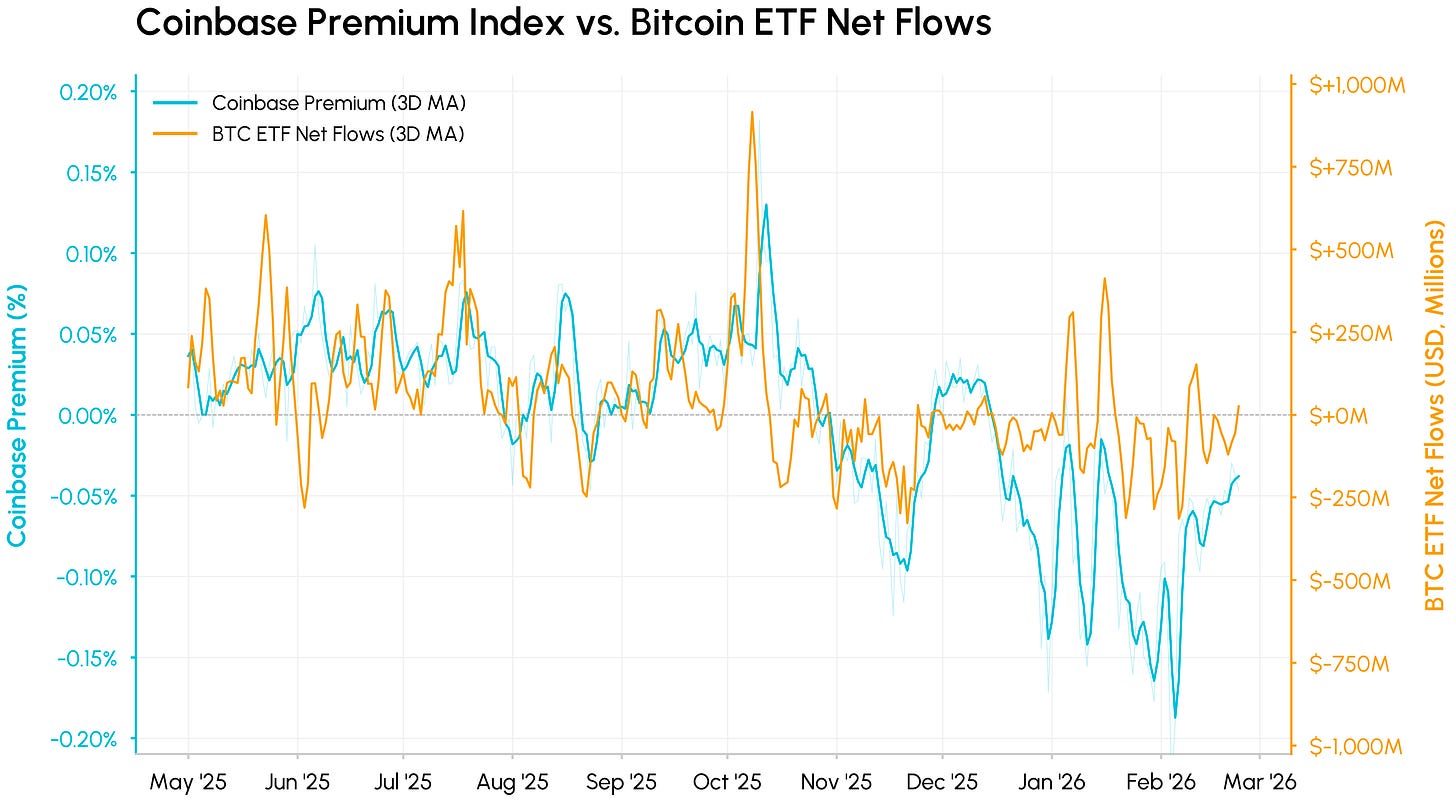

За падінням стоїть погіршення основних джерел попиту та ліквідності. Coinbase Premium Index, який відстежує різницю між BTC/USD на Coinbase та BTC/USDT на Binance, є індикатором попиту на спотовому ринку США.

Індекс перебуває у стійко негативній зоні з листопада 2025 року, різко поглибившись у лютому, що свідчить про тривалий тиск продажу в США та відсутність нового інституційного купівельного попиту. Нещодавно преміум почав відновлюватися, що може означати, що найгірша фаза продажу на спотовому ринку США вже позаду, хоча попит залишається слабким.

Джерело: Coin Metrics Market Data Feed & Network Data Pro

Накладаючись на чисті потоки Bitcoin ETF, спостерігається значна співзалежність. Обидві серії вимірюють інституційний попит у США з різних сторін і перетнули нуль приблизно в один і той самий період. Преміум зазвичай випереджає потоки вниз на кожному етапі, оскільки спотова ціна реагує миттєво, а погашення ETF займають більше часу. Спотові Bitcoin ETF зафіксували понад $4 млрд сукупних чистих відтоків YTD, що скасувало значну частину торішніх надходжень.

Зменшення ліквідності та волатильність обсягів

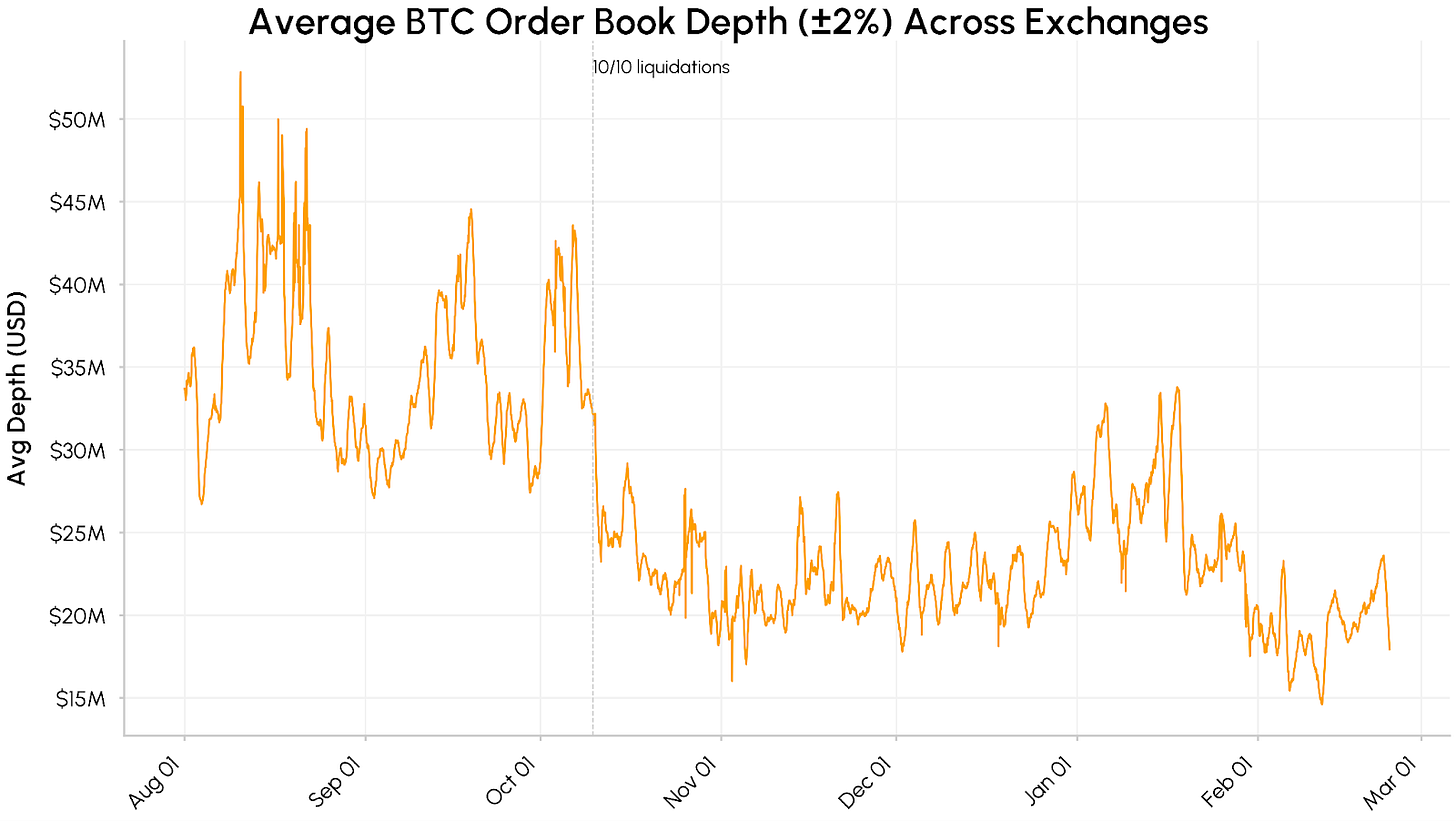

Крім цього, ліквідність ринку залишається крихкою. Середня глибина книги ордерів BTC на основних біржах, виміряна як ліквідність у межах ±2% від середньої ціни, впала з приблизно $40–50 млн у серпні–жовтні 2025 року до стабільного діапазону $15–25 млн. У лютому ліквідність ще більше знизилася, що безпосередньо посилило масштаб цінових відхилень.

Джерело: Coin Metrics Market Data Pro

Так само зростання пропозиції стейблкоїнів сповільнилося з грудня. Сукупна ринкова капіталізація USDT і USDC тримається на рівні близько $260 млрд, що свідчить про те, що нові вливання капіталу зупинилися, але не виходять з екосистеми повністю. Загалом потоки вказують на відступ інституційного попиту, низьку глибину книги ордерів та сповільнення зростання стейблкоїнів, що залишає умови для сталого відновлення ще незавершеними.

Джерело: Coin Metrics Market Data Pro

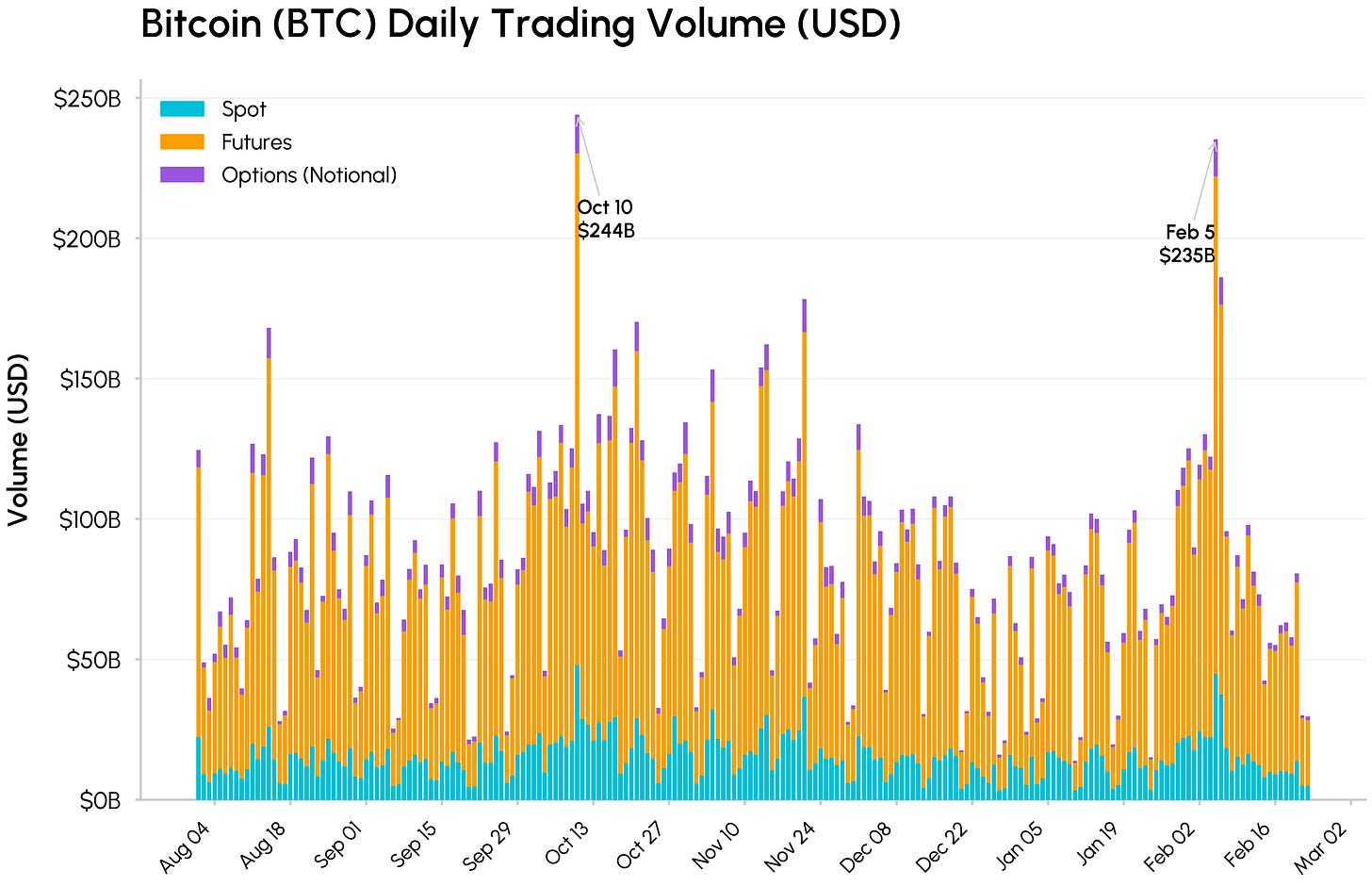

Обсяги торгівлі на спотовому, ф'ючерсному та опціонному ринках різко зросли 10 жовтня та 5 лютого. Загальний обсяг BTC досяг $244 млрд та $235 млрд відповідно, причому ф'ючерси домінували з $177 млрд 5 лютого. Спотовий обсяг був трохи меншим, ніж у жовтні, незважаючи на схожу серйозність відхилення, що відповідає меншій глибині книги ордерів, яка посилила рух. Історично високі обсяги розпродажів такого типу часто збігаються з вичерпанням примусових продажів, що може означати наближення найагресивнішої фази падіння до завершення.

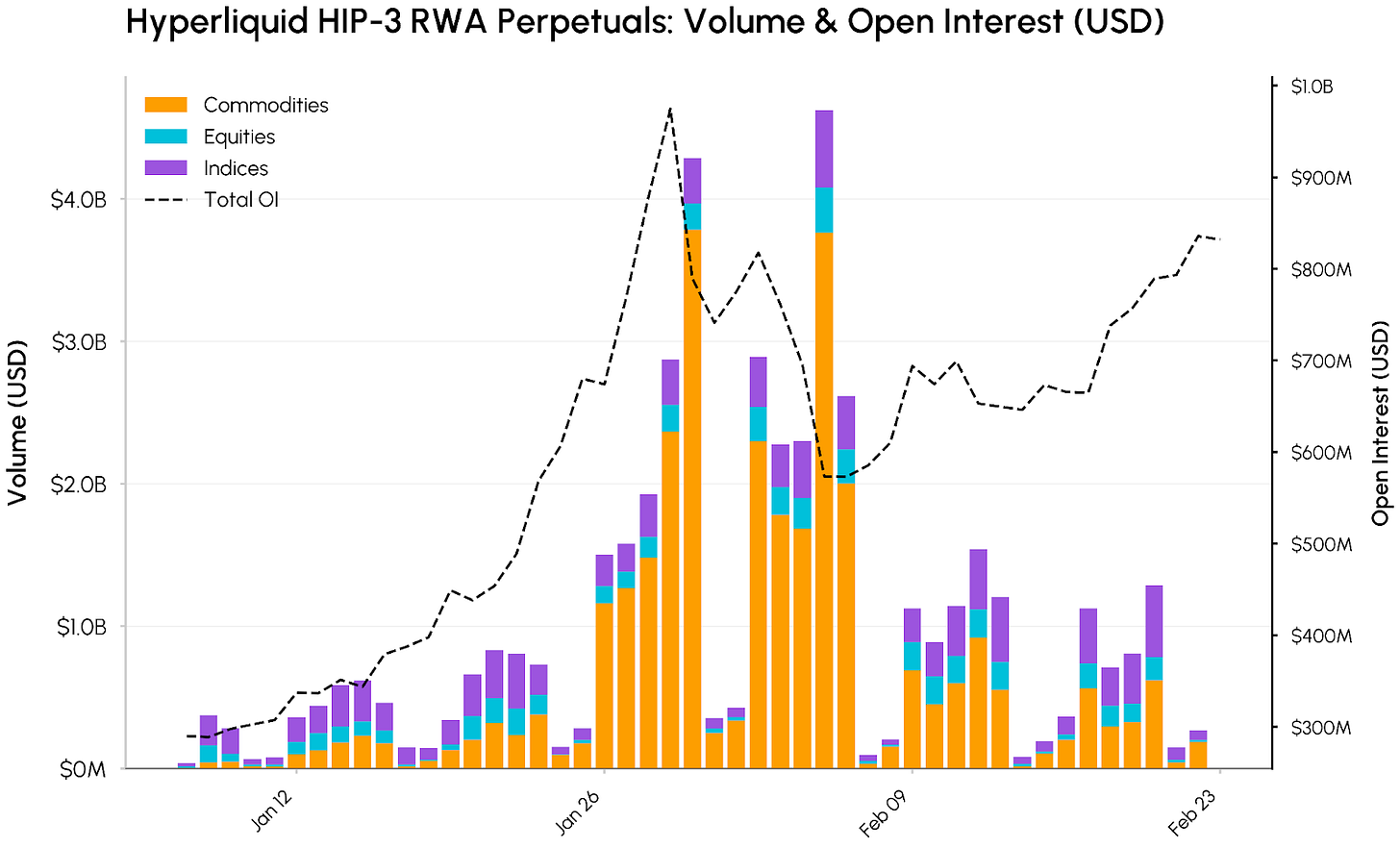

Ончейн RWA-перпетуали на Hyperliquid

Тим часом зростає інтерес до токенізації реальних активів (RWA) та зближення ончейн- і традиційних фінансів. Hyperliquid є одним із основних бенефіціарів цього процесу, розширюючи домінування у сфері ончейн-перпетуальних ф'ючерсів не лише на крипто, а й на товари, акції та індексні продукти, такі як Nasdaq 100 Index (XYZ100). Це розширення стало можливим завдяки HIP-3 Hyperliquid — оновленню протоколу, що дозволяє створювати перпетуальні ринки для будь-якого активу без дозволу, з власними оракулами та структурами комісій.

Джерело: Coin Metrics Market Data Feed

Хоча BTC і ETH залишаються найбільшими активами за відкритою позицією, ринки HIP‑3 вже становлять зростаючу частку активності платформи. Загальний обсяг HIP-3 перпетуалів досяг приблизно $4,6 млрд 5 лютого, в основному за рахунок товарів, які склали близько $3,8 млрд за день і понад $30 млрд сукупно з січня. Особливо виділяються золото і срібло, обсяги торгівлі сріблом досягли максимуму $3,4 млрд.

Відкрита позиція також зростає. Сукупний OI на ринках HIP‑3 збільшився з близько $290 млн на початку січня до піку майже $975 млн 29 січня, а до кінця лютого консолідувався біля $830 млн. Це підкреслює зростання попиту на ончейн-доступ до товарів, акцій та індексних експозицій.

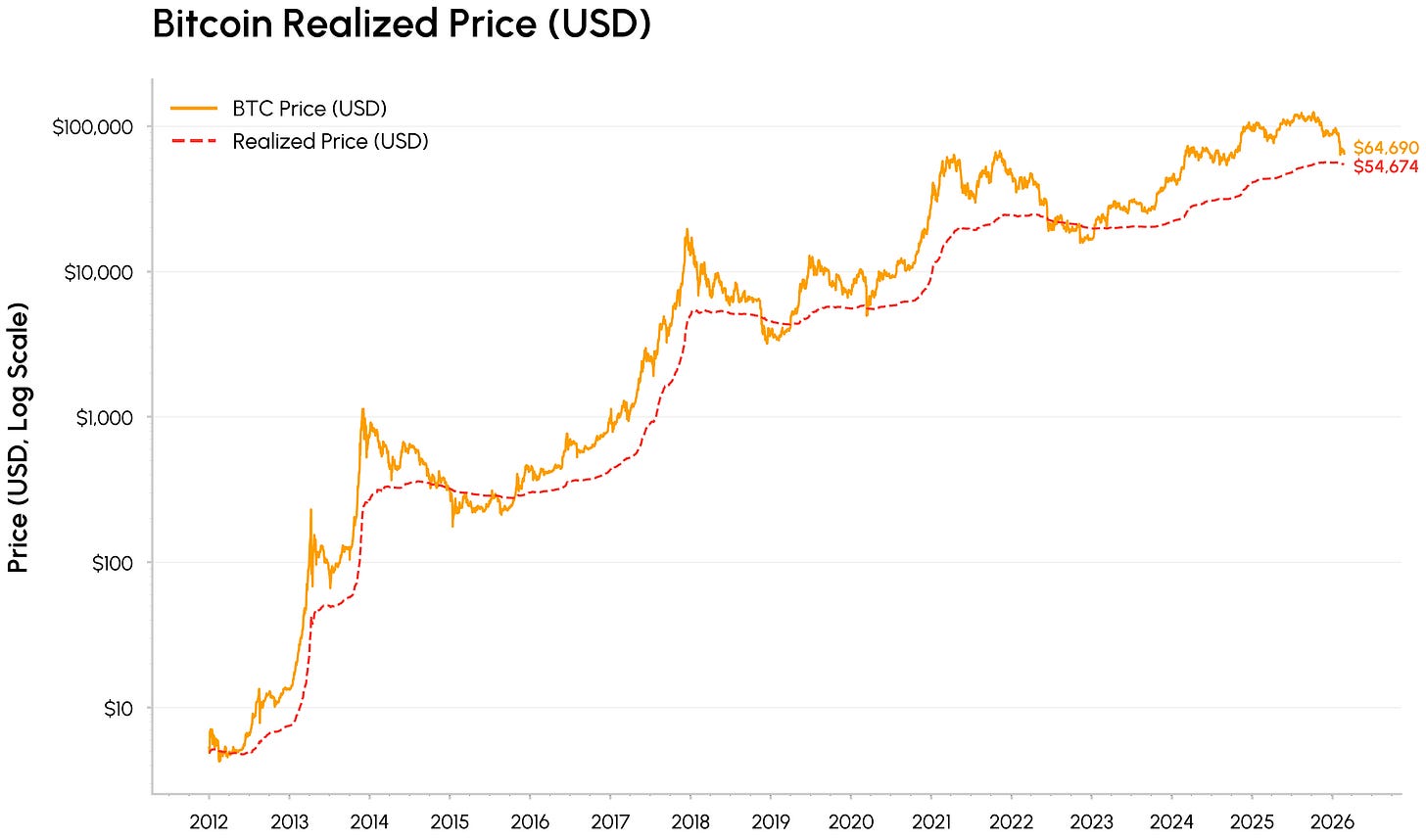

“Value” зона

Останній етап падіння Bitcoin наблизив його до реалізованої ціни, яка наразі становить близько $55 000 і відображає середню ончейн-собівартість усіх монет. На попередніх циклічних мінімумах BTC часто торгувався біля або нижче реалізованої ціни, коли ринок переходив від ейфорії до капітуляції та подальшої акумуляції.

Джерело: Coin Metrics Network Data Pro

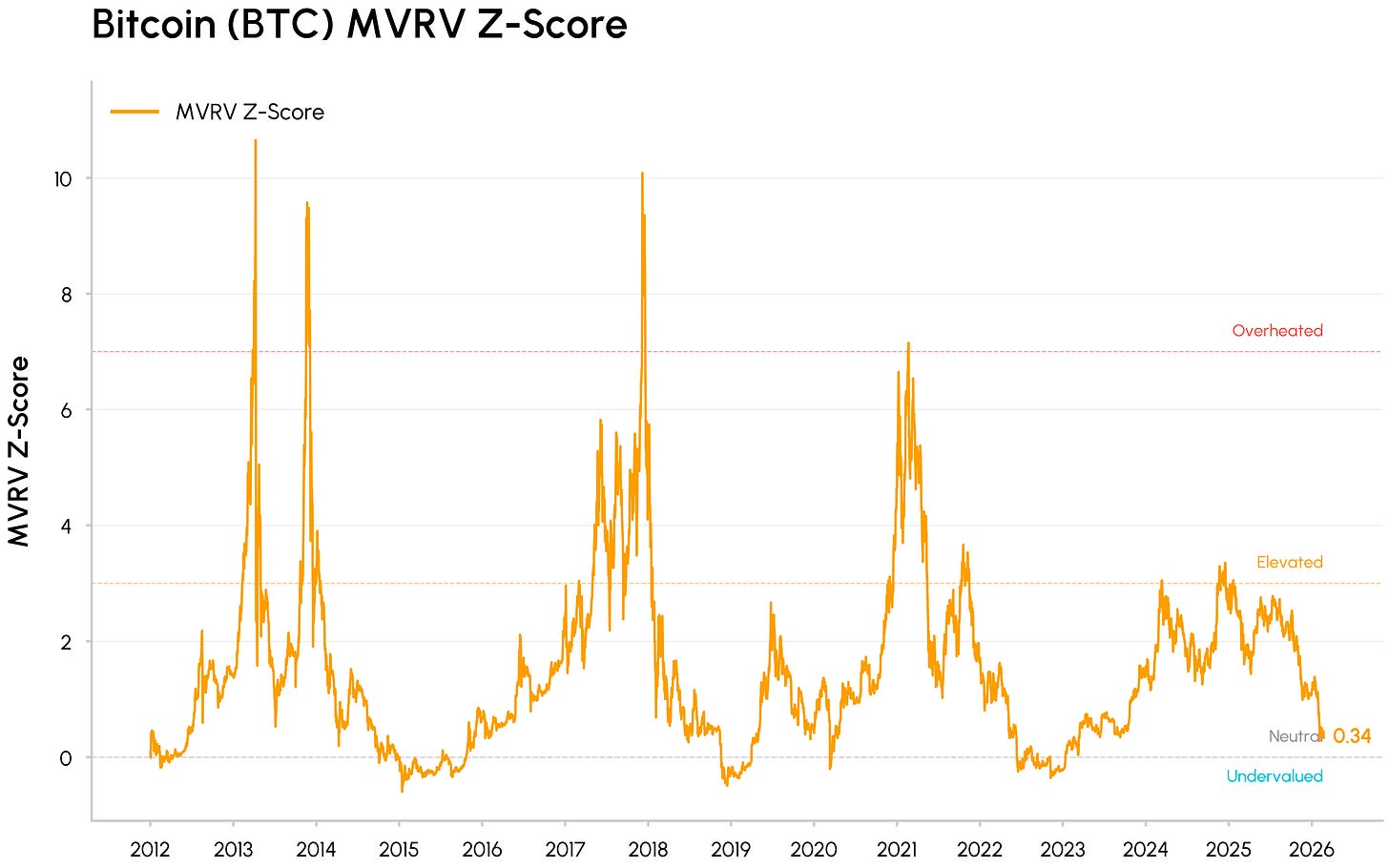

Водночас такі метрики оцінки, як MVRV (що порівнює ринкову вартість Bitcoin із сукупною ончейн-собівартістю власників), скоротилися до історичних зон недооцінки, але ще не досягли крайніх рівнів, характерних для попередніх дна ведмежого ринку. Ці індикатори свідчать про те, що ринок позбавився значної частини надлишку і наближається до зони вартості.

Джерело: Coin Metrics Network Data Pro

Під час переоцінки цін кілька тенденцій продовжують просувати крипто до основної ринкової інфраструктури. HIP‑3 Hyperliquid демонструє, як крипто-рішення дедалі частіше використовуються для торгівлі традиційними активами. Рішення BlackRock щодо токенізованого фонду BUIDL на Uniswap та угода Apollo щодо придбання токенів MORPHO також підкреслюють інтеграцію інституційних учасників із DeFi-ліквідністю та управлінням.

Паралельно провідні DeFi-протоколи, такі як Aave та Uniswap, поступово рухаються до чіткого узгодження інтересів токен-холдерів та акумуляції вартості, відходячи від суто наративних і керованих управлінням токенів до активів, орієнтованих на грошові потоки. З боку TradFi рішення CME про запуск цілодобової торгівлі криптоф'ючерсами та більш конструктивна позиція CFTC щодо ринків прогнозів демонструють адаптацію регульованих майданчиків і політиків до постійної структури крипто.

Висновок

Падіння у лютому більше схоже на перевірку потоків і ліквідності в умовах уникнення ризику, ніж на фундаментальний розрив. Крипто торгується як актив, чутливий до ліквідності та пов'язаний із зростанням, навіть коли його роль у ринковій інфраструктурі, інституційних портфелях та ончейн-інтеграції продовжує зростати. Найближчим часом ринок може залишатися волатильним, але прогрес у CLARITY Act та розворот потоків стануть ключовими каталізаторами для більш стійкого відновлення попиту.

Відмова від відповідальності: Інформація надається лише для ознайомлення. Talos Trading, LLC та її афілійовані компанії (“Talos”) не гарантують точність, достовірність чи повноту інформації цього матеріалу, включаючи фактичні дані з відкритих джерел, які Talos вважає достовірними на момент підготовки. Talos не несе відповідальності за будь-які наслідки використання цієї інформації. Думки чи оцінки відображають судження автора(-ів) на дату публікації й можуть змінюватися без попередження. Цей матеріал або його копія не можуть бути взяті, відтворені чи поширені прямо чи опосередковано без письмового дозволу Talos. Погляди та думки є авторськими і не обов'язково відображають позицію Talos. Це повідомлення не є пропозицією купити чи продати, рекламою або рекомендацією будь-якого цифрового активу, цінного паперу, деривативу, товару, фінансового інструменту чи продукту або торгової стратегії. Документ і інформація не є інвестиційною порадою чи рекомендацією здійснювати (або утримуватися від здійснення) будь-якого інвестиційного рішення і не можуть розглядатися як такі.

Відмова від відповідальності:

- Ця стаття передрукована з [Coin Metrics State of the Network]. Авторські права належать оригінальному автору [Tanay Ved, старший науковий співробітник]. Якщо є заперечення щодо передруку, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Думки та погляди, викладені у статті, є виключно авторськими і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіат перекладених статей заборонені.