Графік: https://defillama.com/open-interest/chain/ethereum

Open Interest — це базовий показник для оцінки рівня активності та структури капіталу на ринку криптодеривативів. Він фіксує загальну кількість відкритих довгих і коротких контрактів, які ще не закриті. Показник дає змогу аналізувати:

- Ступінь спекулятивної активності

- Масштаб використання кредитного плеча

- Потенціал для волатильності цін

- Силу балансу між покупцями та продавцями

Стрімке зростання Open Interest зазвичай означає значний приплив капіталу, зростання кредитного плеча та посилення волатильності.

Якщо Open Interest різко падає у короткий термін — наприклад, як нещодавнє скорочення наполовину — це свідчить про:

- Швидке закриття позицій з кредитним плечем

- Масовий вихід короткострокового спекулятивного капіталу

- Різке зниження ринкової активності

- Відхід інвесторів у пасивну позицію

Подібні зміни часто призводять до порушення цінових структур і можуть зупинити або розвернути поточні тренди.

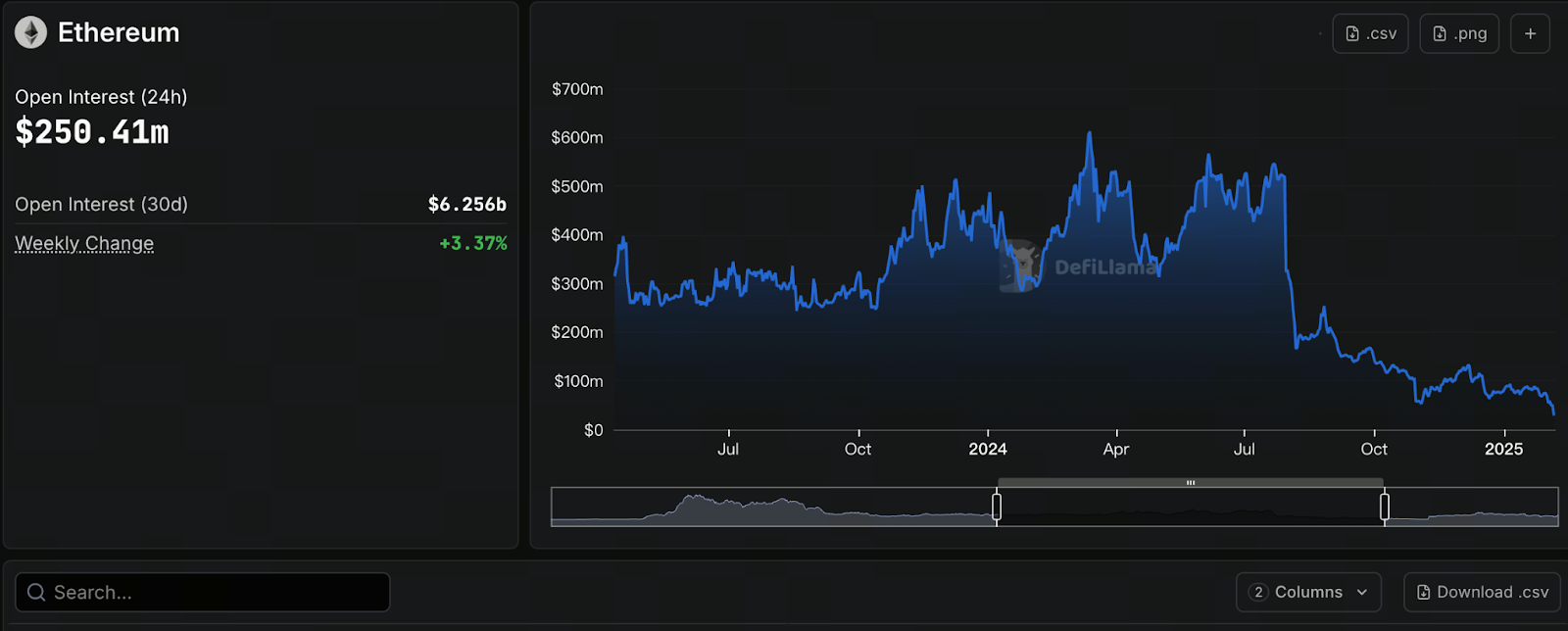

Справжня причина зникнення контрактів на $6,4 млрд

Останнє різке падіння Open Interest в Ethereum, згідно з аналізом даних та ринкової поведінки, має кілька основних причин:

Синхронний вихід трейдерів-фіксаторів прибутку

Останні тижні ETH демонстрував суттєве зростання, що спонукало багатьох ранніх власників довгих позицій фіксувати прибуток на максимумі, спровокувавши хвилю ліквідацій. Це типовий етап ринкового циклу.

Ринок стає нестабільним

З початком нового циклу учасники ринку стурбовані кількома факторами:

- Невизначеність щодо політики процентних ставок Федеральної резервної системи США

- Уповільнення притоку криптокапіталу

- Непередбачувані зміни регуляторних норм

- Відсутність короткострокових покупок з боку великих інституцій

Через ці ризики капітал з кредитним плечем обирає більш обережні стратегії.

Вихід високоплечових позицій — примусово чи добровільно

Трейдери з високим плечем реагують найшвидше: навіть невеликі коливання цін провокують масові виходи. Цього разу капітал вийшов із ринку деривативів оперативно — як добровільно, так і через ліквідації.

Ротація капіталу у більш стабільні сектори

Потоки інституційного капіталу показують:

- Перехід від ETH-контрактів до BTC

- Зміщення з деривативів на спотовий ринок

- Вихід з крипторинків у традиційні фінансові активи

Коли капітал переміщується у менш волатильні ринки, обсяги деривативних контрактів скорочуються природним чином.

Отже, це не просто “паніка”, а комплексна перебудова структури капіталу.

Як підсилюється ринковий настрій?

Різкі зміни Open Interest часто підсилюють ринкові емоції.

Роздрібні інвестори:

Коли роздрібні учасники бачать новини типу “$6,4 млрд контрактів зникли”, паніка швидко поширюється, прискорюючи хвилю продажів. Емоційна реакція тут розповсюджується значно швидше, ніж на традиційних ринках.

Інституції:

Інституційні інвестори орієнтуються на зміни ліквідності. Вони реагують на різке падіння OI корекцією короткострокових стратегій:

- Зменшення кредитного плеча в ETH

- Раннє хеджування проти потенційного падіння

- Очікування нових точок входу

Маркетмейкери:

Маркетмейкери скорочують ліквідність у малоліквідних умовах, через що ціни стають більш чутливими до “легких ордерів” і волатильність посилюється.

Це запускає ланцюгову реакцію: невелика волатильність → ліквідації → паніка → ще більша волатильність.

Аналіз ціни ETH: короткострокова та середньострокова перспектива

Короткостроково (1–2 тижні)

Після різкого падіння OI ETH зазвичай демонструє:

- Вужчі торгові діапазони

- Бічний і нестабільний рух ціни

- Залежність від спотових інвестицій для цінових змін

Суттєві прориви малоймовірні у короткостроковій перспективі, оскільки більшість капіталу з плечем вже вийшла з ринку.

Середньостроково (1–3 місяці)

Вирішальним залишається питання повернення капіталу:

- Якщо капітал повертається у деривативи, а OI відновлюється → ETH може повернутися до зростання

- Якщо ліквідність залишається обмеженою → ETH продовжить зазнавати тиску на зниження

Зараз структура ринку ETH демонструє фазу “очікування” — інвестори чекають нових макросигналів або ончейн-наративів.

Як інвесторам варто діяти?

1. Довгострокові інвестори (HODL)

Періоди низького кредитного плеча та низького OI зазвичай більш стабільні і менш волатильні.

Якщо ви інвестуєте на довгий термін, цей період оптимальний для систематичного усереднення вартості, а не для спроб наздогнати зростання.

2. Трейдери з кредитним плечем

Рекомендації:

- Призупиніть торгівлю з високим плечем

- Слідкуйте за сигналами відновлення OI

- Контролюйте розмір позицій, уникайте погоні за проривами

Поточний ринок може протестувати нижчі рівні.

3. Початківці або спостерігачі

Зараз не найкращий момент для активного входу. Краще:

- Слідкуйте за припливом капіталу

- Чекайте стабілізації OI та чіткої структури ціни

- Уникайте FOMO

Терпіння — ключ до успіху: можливості часто з’являються разом із поверненням капіталу на ринок.