Світанок ери довголіття

Джерело зображення: https://www.cudis.xyz/

Українське суспільство стоїть на порозі нової ери довголіття. Завдяки проривам у дослідженнях старіння, розвитку штучного інтелекту та цифровій медицині перспектива «жити до 140 років» вже перестала бути лише теорією. Однак сучасні антивікові технології залишаються надзвичайно дорогими й досі доступні лише для обмеженого кола заможних осіб. Відтепер головним викликом є забезпечення рівного доступу до переваг довголіття для кожного.

Чому CUDIS є важливим

CUDIS засновано для вирішення цієї ключової проблеми. На традиційних медичних платформах компанії володіють і контролюють дані користувачів, позбавляючи людей права власності та можливості отримувати вигоду з власної медичної інформації. Завдяки технології блокчейн, CUDIS забезпечує повну автономію користувачів над їхніми даними про здоров’я і запроваджує токенізовану систему винагород—перетворюючи персональне управління здоров’ям на джерело економічної вигоди.

CUDIS: Чотири ключові складові

- CUDIS Wearable: Підтримує понад 70 провідних брендів носимих пристроїв, а також пропонує ексклюзивний CUDIS Ring для миттєвого відстеження основних біометричних даних: частоти серцебиття, фаз сну і рівня стресу.

- CUDIS Super App: Інтегрується з Apple Health, Google Health та іншими сервісами, забезпечуючи рекомендації на базі ШІ разом із винагородами.

- CUDIS Data Network: Гарантує безпечний обмін і монетизацію даних завдяки LDID, агрегаторам даних, DataHub і обчислювальним вузлам.

- Longevity Hub: Створює міст між науковими закладами, стартапами й користувачами для розвитку досліджень довголіття та впровадження їх результатів у реальному житті.

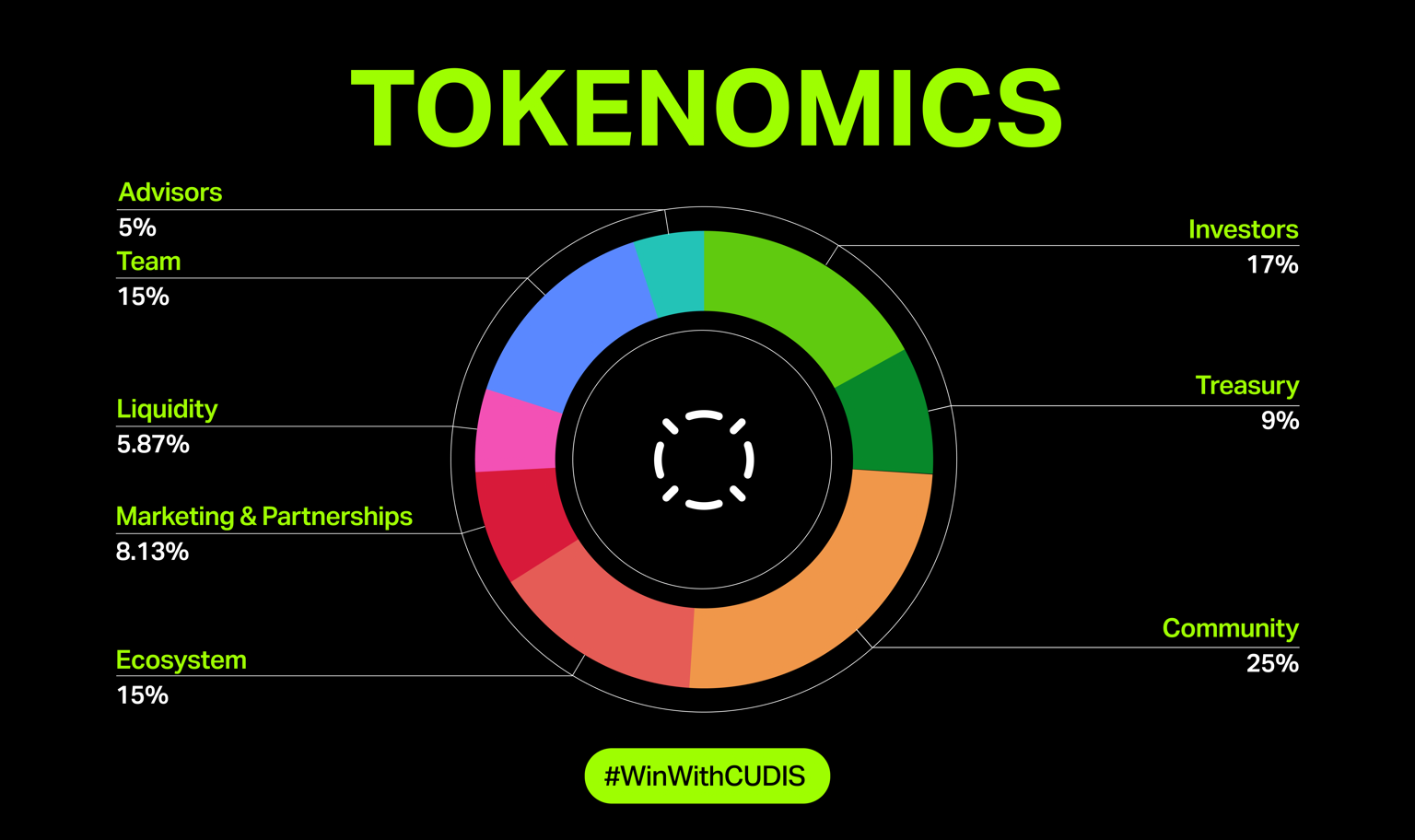

$CUDIS Токеноміка

Джерело зображення: https://whitepaper.cudis.xyz/cudis-tokenomics/introducing-usdcudis

Токен $CUDIS—основа цієї екосистеми: його загальна емісія складає 1 мільярд, а початкова циркулююча пропозиція—24,75%. Він використовується як засіб зберігання й обігу даних, оплати послуг, участі у голосуваннях щодо управління, стейкінгу нод і стимулювання роботи екосистеми. Розподіл для спільноти, інвесторів, команди й радників відбувається згідно з прозорими графіками розблокування—це гарантує стабільний розвиток і довгострокове зростання.

Як долучитися до екосистеми CUDIS

Долучитися може кожен—достатньо носити сумісний пристрій і підключитися до Super App. Користувачі отримують рекомендації для покращення здоров’я на базі штучного інтелекту та токенізовані винагороди, а також додатковий дохід, беручи участь у челенджах, ділячись даними та стейкаючи токени—це підвищує і їхній дохід, і якість життя.

Перспективи та вплив

CUDIS—це не просто платформа для управління здоров’ям, а потужний рушій розвитку глобальної економіки довголіття. Очікується, що світовий ринок цифрової медицини сягне $1,6 трлн до 2033 року, і CUDIS перебуває в авангарді цієї трансформації. У найближчі роки довголіття стане звичним і доступним благо для всіх, а не привілеєм для окремих.

Автор: Max

Відмова від відповідальності

* Ця інформація не є фінансовою порадою чи будь-якою іншою рекомендацією, запропонованою чи схваленою Gate.

* Цю статтю заборонено відтворювати, передавати чи копіювати без посилання на Gate. Порушення є порушенням Закону про авторське право і може бути предметом судового розгляду.