Чому прогноз «1,5 трлн доларів до 2035 року» варто розглядати серйозно

Коли ринок стикається з такими цифрами, як «1,5 трлн доларів», типовою реакцією часто є скепсис — чи не завищений цей масштаб?

Утім, фінансова історія демонструє: критичну інфраструктуру на ранніх етапах розвитку часто недооцінюють, особливо системи, які мають такі риси:

- Мережеві ефекти — чим більше користувачів, тим вища цінність;

- Стандартизація — стандартизовані системи легше впроваджуються інституціями;

- Кросринкова циркуляція — здатність поєднувати різні активи та юрисдикції.

Стейблкоїни вже наближаються до цієї переломної точки. Вони виходять за межі торгівлі цифровими активами і поступово входять у сферу транскордонних платежів, B2B-розрахунків, ончейн-облігацій, розрахунків RWA й клірингу між біржами та зберігачами.

Тому цінність обговорення цього прогнозу не у визначенні, чи буде конкретне число «точно досягнуте», а в ідентифікації ширшої тенденції: чи знаходить глобальна доларова ліквідність нові канали для розподілу й розрахунків?

Обсяг транзакцій — це не ринкова капіталізація і не чистий приплив коштів

Три поняття, пов’язані зі стейблкоїнами, часто плутають, що призводить до помилкових висновків:

- Ринкова капіталізація: загальна циркулююча пропозиція стейблкоїнів.

- Обсяг транзакцій: сукупна сума, проведена ончейн за певний період.

- Чистий приплив коштів: фонди, які дійсно заходять у систему.

Якщо стейблкоїн часто переміщується між інституціями, біржами, маркет-мейкерами та платіжними каналами, один і той самий долар може враховуватись у загальному обсязі транзакцій кілька разів за короткий період. Тому високий обсяг транзакцій автоматично не означає «створення багатства такого ж масштабу».

Це не зменшує важливості стейблкоїнів, а навпаки, підкреслює їхню функцію як «підсилювачів ефективності обігу».

Інакше кажучи, 1,5 трлн доларів — це скоріше проєкція «пропускної спроможності фінансового трубопроводу», а не «розміру пулу активів».

Для професіоналів ключове питання: які реальні потреби покриває цей трубопровід і чи здатен він працювати безперервно, прозоро та під регуляторним наглядом?

Чотири основні рушії зростання обсягу транзакцій зі стейблкоїнами

Транскордонні платежі та ефективність корпоративних розрахунків

Традиційні транскордонні платежі супроводжуються повільною обробкою, довгими ланцюгами та непрозорими комісіями.

Стейблкоїни мають чіткі переваги:

- Доступність 24/7;

- Скорочення шляхів розрахунків, менше проміжних рахунків;

- Краща інтеграція з API та автоматизованими фінансовими системами.

Коли компанії переходять від «пілотного використання» до «інтеграції у процеси», обсяг транзакцій зміщується від подієвого характеру до щоденної операційної активності.

Вихід інституційних фондів на ончейн-ринок

Раніше інституції отримували доступ до цифрових активів через ETF або кастодіальні рахунки. Тепер деякі з них використовують стейблкоїни як ончейн-інструменти управління готівкою для репо, застави, короткострокової ліквідності й хеджування ризиків.

Після інтеграції стейблкоїнів у Treasury-системи обсяг транзакцій залежить від циклів управління активами й зобов’язаннями, а не лише від настроїв роздрібних трейдерів.

Розширення RWA та ончейн-продуктів із прибутковістю

Суть RWA — не просто «відображення активів ончейн», а створення замкнутих, торгованих, розрахункових і аудійованих циклів. Стейблкоїни є природною розрахунковою одиницею в таких моделях.

Зі зростанням кількості ончейн-облігацій, пайових фондів і нот, обсяг транзакцій зі стейблкоїнами зростає пасивно, адже кожна поставка активу потребує розрахункового засобу.

Дозрівання мультичейн-екосистеми та інфраструктури

Раніше активність зі стейблкоїнами концентрувалася на обмеженій кількості блокчейнів.

Якщо з’являться зрілі кросчейн-меседжінг, уніфікована абстракція рахунків, комплаєнтні містки й дешеві розрахункові рівні, стейблкоїни використовуватимуться у ширшому спектрі сценаріїв.

Це дасть два ефекти:

- Зниження вартості транзакцій, що стимулює високочастотні мікроплатежі;

- Підвищення ефективності руху капіталу між ланцюгами, що збільшить загальний обіг.

П’ять ключових обмежень і ризиків

Оптимістичні прогнози можливі лише за постійного контролю ризиків. Якщо такі ризики не вирішити, масштабні оцінки можуть бути суттєво переглянуті.

Фрагментація регулювання

Визначення, ліцензії, резервні вимоги та механізми викупу для стейблкоїнів різняться між регіонами.

Тривала фрагментація регулювання розділить глобальну ліквідність на «регіональні басейни», знижуючи ефективність зростання обсягу транзакцій.

Залежність від централізованих емітентів і зберігачів

Основні стейблкоїни залежать від централізованого випуску і банківського зберігання.

Це створює ризики, пов’язані з дозволами на заморожування, доступністю рахунків, пріоритетом викупу та контрагентськими ризиками.

Під час ринкового стресу ключовим випробуванням є здатність забезпечити «своєчасний, достатній, малотертяковий викуп».

Інфраструктурні та безпекові ризики ончейн

Мости, оракули, інфраструктура гаманців і управління дозволами контрактів залишаються частими об’єктами атак.

Часті інциденти безпеки змушують інституції підвищувати ризикові дисконти, що сповільнює реальну бізнес-міграцію.

Недостатня глибина ліквідності та якість пропозиції

Обсяг транзакцій не дорівнює високоякісній ліквідності.

Для великих розрахунків ринок зосереджується на:

- Керованих спредах;

- Стабільній глибині;

- Можливості виконання в екстремальних ринкових умовах.

Відсутність глибини ускладнює стейблкоїнам обслуговування великих інституційних розрахунків.

Конкуренція з державними цифровими валютами та традиційними системами

Стейблкоїни працюють у конкурентному середовищі.

Вони зіткнуться з:

- Технічними оновленнями традиційних платіжних мереж;

- Трансформацією клірингу в реальному часі від комерційних банків;

- Різними CBDC і регіональними цифровими розрахунковими рішеннями.

Відтак, верхня межа для стейблкоїнів визначається не наративом, а здатністю зберігати відносну ефективність.

Від платіжного інструменту до розрахункового шару: переосмислення ринкової структури

Ключовий зсув для стейблкоїнів — не просто «більш часте використання для переказів», а підвищення ролі.

Виділяється чітка траєкторія:

- Стадія платіжного інструменту: обслуговування депозитів/зняття на CEX, ончейн-торгівлі та дрібних транскордонних переказів.

- Стадія розрахункового шару: інтеграція у стандартні процеси клірингу й розрахунків для підприємств та інституцій.

- Стадія операційної системи капіталу: глибока інтеграція з кредитуванням, заставою, управлінням ризиками та автоматизованими фінансами.

Коли стейблкоїни досягають 2-ї та 3-ї стадій, обсяг транзакцій нагадує «трафік інфраструктури», а не «трафік ринкових настроїв».

Це має три структурні наслідки:

- Для бірж: конкуренція переходить з «кількості монет» на «ефективність клірингу й маршрутизацію капіталу».

- Для банків і платіжних установ: необхідна перебудова систем моніторингу, управління ризиками та звірки для ончейн-потоків USD.

- Для крипторинку: логіка оцінки зміщується від окремих бичачих/ведмежих наративів до проникнення інфраструктури й стійких грошових потоків.

Три сценарні траєкторії та індикатори спостереження до 2035 року

Щоб уникнути бінарних оцінок, варто застосовувати сценарний фреймворк.

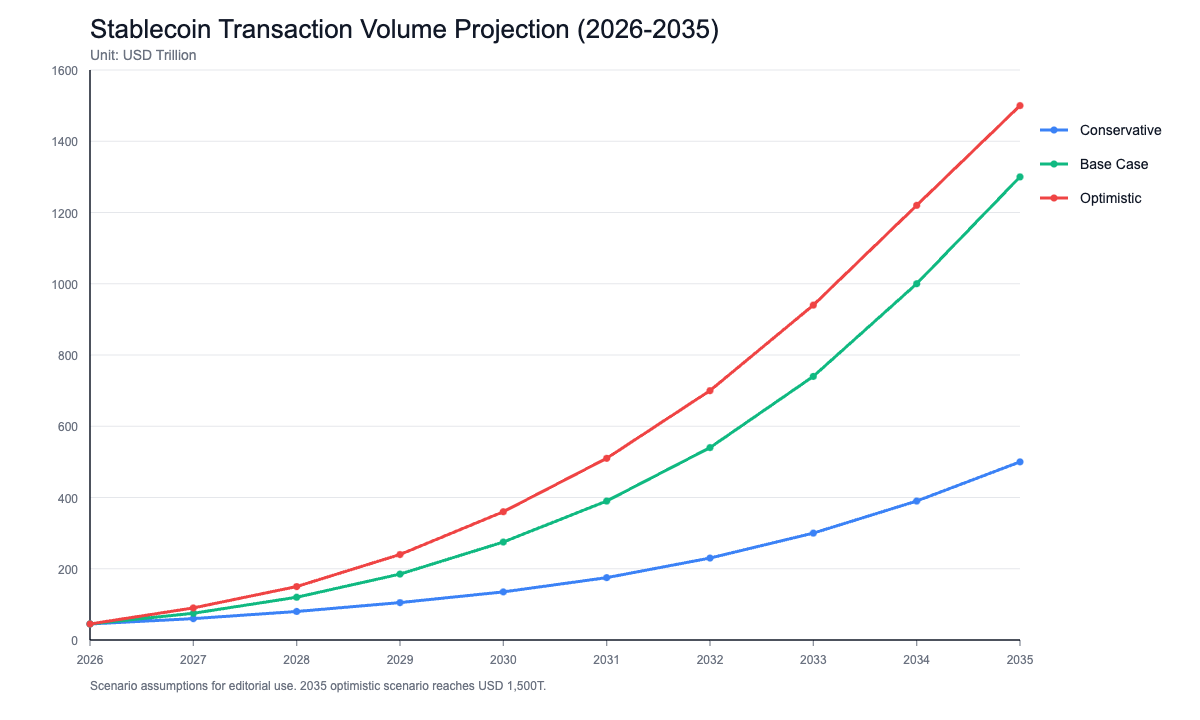

Консервативний сценарій (менше 500 трлн доларів)

- Повільна координація регулювання, відсутність єдиних стандартів на ключових ринках;

- Інституційне впровадження залишається на пілотному етапі;

- Стейблкоїни обслуговують переважно внутрішній криптообіг.

Базовий сценарій (500 трлн – 1 трлн доларів)

- Основні економіки встановлюють взаємно визнані комплаєнс-фреймворки;

- Стабільне зростання транскордонних корпоративних розрахунків і використання Treasury інституціями;

- Триває розширення RWA та ончейн-продуктів управління готівкою.

Оптимістичний сценарій (наближення або досягнення 1,5 трлн доларів)

- Стейблкоїни стають стандартним інтерфейсом для транскордонних розрахунків;

- Висока зрілість мультичейн-сумісності, аудиту та комплаєнс-інструментів;

- Інституції інтегрують стейблкоїни у ключові системи ліквідності й застави.

Рекомендується постійно відстежувати такі індикатори, а не орієнтуватися на окремі новини:

- Місячна кількість активних адрес стейблкоїнів і частка великих переказів;

- Кількість інституційних каналів зберігання й викупу;

- Покриття та прогрес ліцензій комплаєнсу й взаємного визнання між регіонами;

- Частка стейблкоїнів у розрахунках RWA;

- Частота й час відновлення після відв’язування курсу в екстремальних ринкових умовах.

Висновок: головна змінна стейблкоїнів — це «будівництво інфраструктури», а не «сторітелінг»

«1,5 трлн доларів до 2035 року» — це амбітна ціль, а не гарантований результат.

Її цінність — у тому, що стейблкоїни трансформуються з торгових інструментів у фінансову інфраструктуру — зсув, який уже впливає на платежі, кліринг і розрахунки, управління інституційними фондами та випуск ончейн-активів.

Об’єктивна оцінка така:

- Короткостроково: стейблкоїни залишаються чутливими до політики, ліквідності та ризикових подій;

- Середньостроково: зв’язок між стейблкоїнами, RWA, інституційними фондами й транскордонними розрахунками посилюється;

- Довгостроково: справжню межу визначають не наративи, а сталість комплаєнсу, технічна надійність і системна довіра.

Тому, аналізуючи довгострокові прогнози, такі як Chainalysis, найбільш професійна позиція — не сліпий оптимізм чи повне заперечення, а фокус на перевірюваних змінних: хто реально використовує стейблкоїни, у яких сценаріях, чи є сталим малотертяковий розрахунок і чи система витримує стрес-тести.

Поки ці питання отримують позитивні відповіді, обсяг транзакцій зі стейблкоїнами цілком реально може досягти нових максимумів у наступному десятилітті.