Під час різких обвалів ринку наративи швидко спрямовуються на пошук конкретного винуватця.

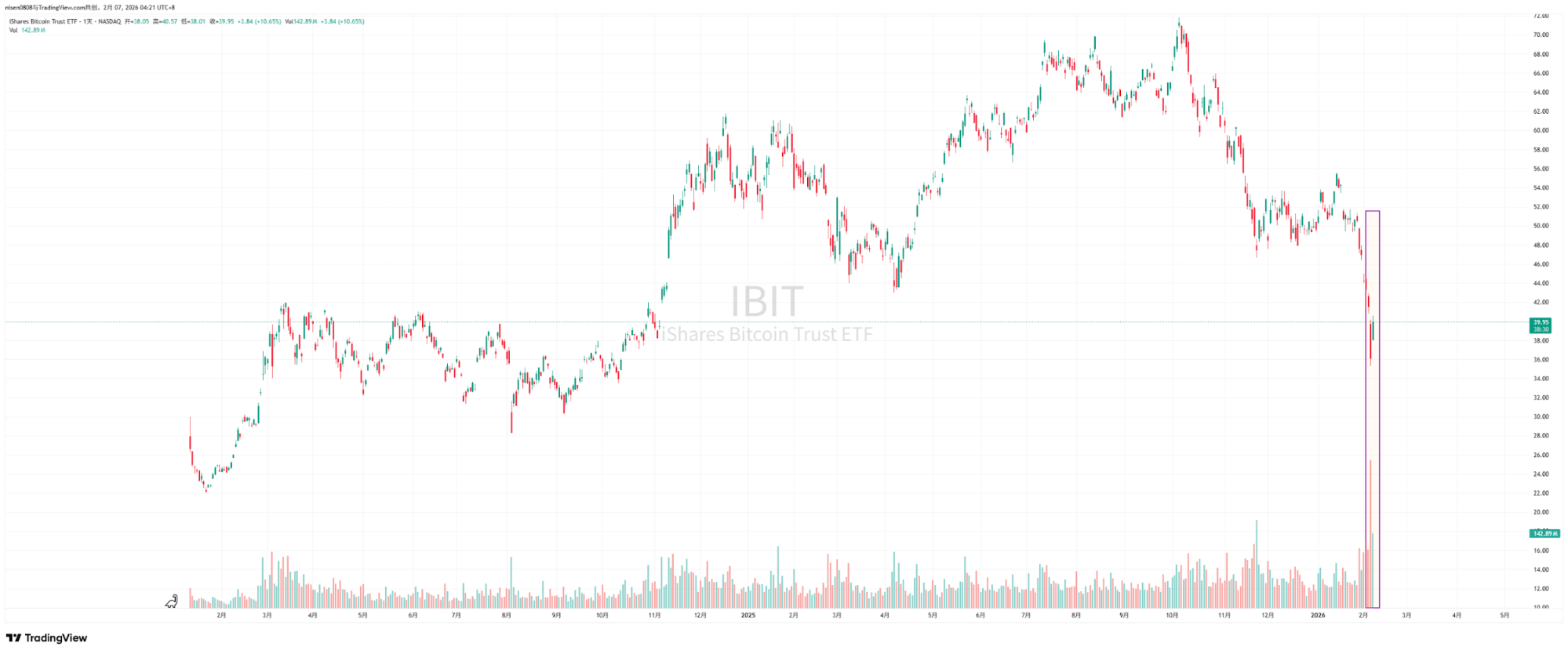

Останнім часом учасники ринку детально аналізували падіння 5 лютого та майже $10 000 відновлення 6 лютого. Радник Bitwise і головний інвестиційний директор ProCap Джефф Парк вважає, що ця волатильність значно пов’язана з екосистемою спотових ETF Bitcoin, і ключові докази цього проявляються у вторинному ринку та активності опціонів BlackRock iShares Bitcoin Trust (IBIT).

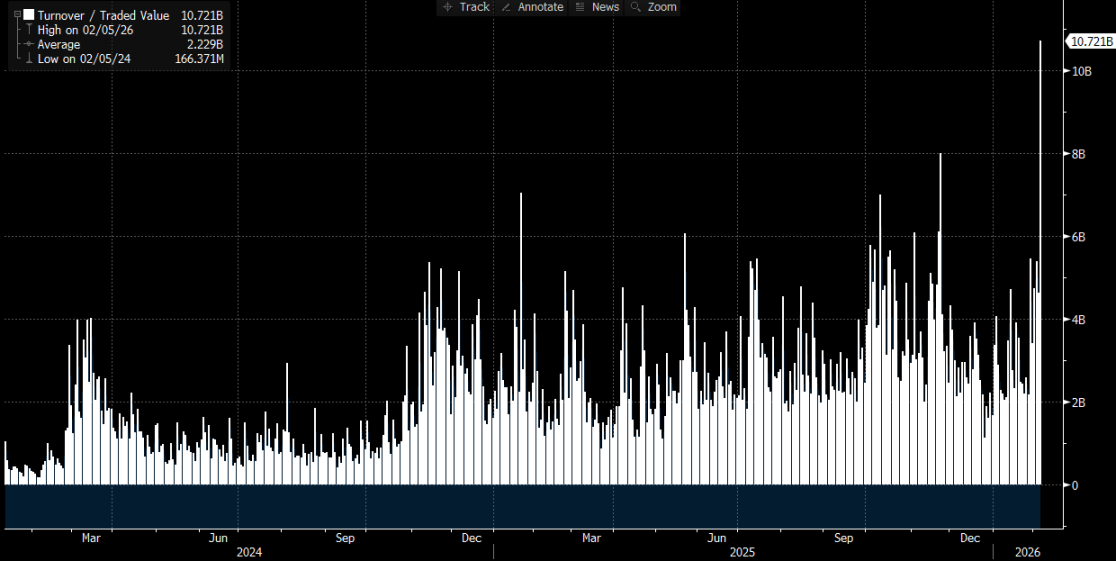

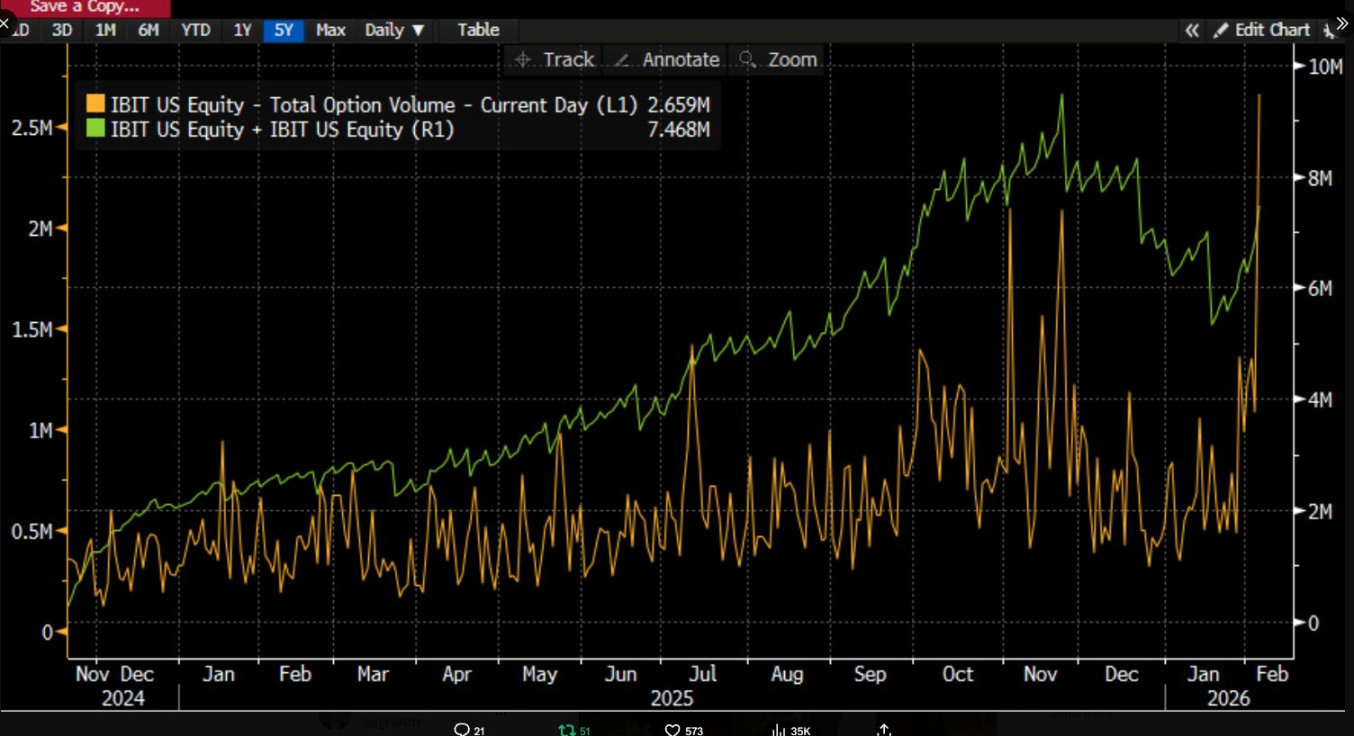

Він відзначив, що 5 лютого IBIT зафіксував історичний максимум обсягів торгів і підвищену активність опціонів, причому обсяги значно перевищили середні показники, а торгівля опціонами була переважно зосереджена на пут-опціонах. Історично двозначні падіння ціни за день зазвичай призводять до значних чистих викупів і відтоку капіталу, але цього разу сталося навпаки: IBIT отримав чисті емісії, нові акції збільшили масштаб фонду, і весь портфель спотових ETF зафіксував чистий приплив коштів.

Джефф Парк стверджує, що ситуація «обвалу з чистою емісією» знижує переконливість тези про те, що панічні викупи ETF спричиняють падіння цін. Це більше відповідає класичному фінансовому делевериджу і зниженню ризику, коли трейдери, маркетмейкери та мульти-активні портфелі змушені скорочувати ризики у деривативних та хеджингових структурах. Тиск продажу виникає переважно через коригування портфеля та стискання хеджингового ланцюга в системі паперового капіталу, що впливає на ціну Bitcoin через торгівлю IBIT на вторинному ринку та хеджування опціонами.

Багато дискусій на ринку прямо пов’язують інституційні ліквідації IBIT із ринковими обвалами, але без аналізу механізмів причинно-наслідковий ланцюг легко спотворюється. Вторинний ринок ETF стосується акцій ETF, а первинний ринок — змін у базовому BTC, що перебуває на зберіганні. Пряме співвідношення обсягів вторинного ринку до еквівалентних продажів на спотовому ринку пропускає кілька важливих логічних етапів.

Дебати щодо «масштабної ліквідації, спричиненої IBIT» — це насправді питання механізмів передачі

Дискусія навколо IBIT зосереджена на тому, який рівень ETF-ринку і який механізм передає тиск на формування ціни Bitcoin.

Поширений наратив акцентує увагу на чистих відтоках на первинному ринку. Логіка проста: якщо інвестори ETF викупають акції в паніці, емітенти чи уповноважені учасники мають продавати базовий BTC для виконання викупу, що створює тиск продажу на спотовому ринку і запускає подальші примусові ліквідації та каскадний ефект.

Ця логіка виглядає завершеною, але часто ігнорує важливий факт. Звичайні інвестори та більшість установ не можуть напряму підписувати чи викупати акції ETF — це можуть робити лише уповноважені учасники на первинному ринку. «Щоденні чисті припливи та відтоки» стосуються змін у загальній кількості акцій на первинному ринку; навіть великі операції на вторинному ринку змінюють лише власника акцій, а не їх кількість, і не впливають автоматично на кількість BTC на зберіганні.

Аналітик Phyrex Ni зазначає, що те, що Parker називає ліквідацією, насправді є ліквідацією IBIT spot ETF, а не Bitcoin. У IBIT на вторинному ринку торгуються лише акції ETF, ціна яких прив’язана до BTC, але самі угоди здійснюються на ринку цінних паперів.

Єдиний етап, що дійсно стосується BTC, відбувається на первинному ринку — створення та викуп акцій — і здійснюється AP (маркетмейкерами). Для створення нових акцій IBIT AP повинні надати відповідний BTC або готівку, BTC надходить у систему зберігання та підлягає регуляторному контролю, тому емітенти та пов’язані установи не мають до нього вільного доступу. Для викупу BTC передається AP зберігачем, а AP здійснює подальше розпорядження та розраховує кошти за викуп.

ETF функціонують на двох рівнях ринку: первинний ринок переважно обслуговує купівлю та викуп Bitcoin, майже виключно здійснюється AP. Це схоже на використання USD для емісії USDC, і AP рідко обертають BTC через біржі, тому основний ефект купівлі спотового ETF — блокування ліквідності Bitcoin.

Навіть під час викупу продажі AP не обов’язково проходять через відкритий ринок — особливо не через спотові ринки бірж. AP можуть тримати запаси BTC або використовувати гнучкі методи у межах розрахункового вікна T+1 для доставки та управління коштами. Таким чином, навіть під час масштабної ліквідації 5 січня інвестори BlackRock викупили менше ніж 3 000 BTC, а всі установи спотових ETF у США — менше ніж 6 000 BTC загалом. Це означає, що максимум Bitcoin, проданий ETF-установами на ринок, становив 6 000 монет, і не всі вони обов’язково потрапили на біржі.

Посилання Parker на ліквідацію IBIT фактично стосується вторинного ринку: загальний обсяг торгів склав близько $10,7 млрд — це найбільший показник в історії IBIT — і справді спричинив деякі інституційні ліквідації. Однак ця ліквідація стосується лише IBIT, а не Bitcoin, і щонайменше ця частина не перейшла на первинний ринок IBIT.

Отже, різке падіння Bitcoin лише спричинило ліквідацію IBIT, а не ліквідацію BTC, викликану IBIT. Базовим активом торгівлі ETF на вторинному ринку залишається ETF, а BTC виступає ціновим якорем. Єдина ліквідація, що впливає на ринок, походить від продажу BTC на первинному ринку, а не IBIT. Насправді, хоча ціна BTC впала більш ніж на 14% у четвер, чистий відтік BTC з ETF склав лише 0,46%. Того дня спотові ETF Bitcoin тримали 1 273 280 BTC, а загальний відтік становив 5 952 BTC.

Як тиск IBIT передається на спотовий ринок

@MrluanluanOP пояснює: коли ліквідуються довгі позиції IBIT, концентровані продажі відбуваються на вторинному ринку. Якщо природний попит на купівлю недостатній, IBIT торгується зі знижкою до своєї розрахункової чистої вартості активів. Чим більша знижка, тим більша арбітражна можливість — це стимулює AP та арбітражерів купувати IBIT зі знижкою, адже це їхня стандартна стратегія прибутку. Якщо знижка покриває витрати, професійний капітал завжди готовий втручатися, тому побоювання щодо «відсутності покупців для тиску продажу» необґрунтовані.

Після придбання акцій увага переключається на управління ризиками. AP не можуть негайно викупити ці акції за поточними цінами — викуп вимагає часу та процесуальних витрат. У цей період ціни BTC та IBIT продовжують коливатися, що створює ризик чистої експозиції для AP, тому вони негайно хеджують. Хеджування може включати продаж спотового запасу або відкриття коротких позицій BTC на ф’ючерсному ринку.

Якщо хеджування передбачає спотові продажі, це безпосередньо тисне на спотову ціну. Якщо це короткі ф’ючерсні позиції, спочатку це проявляється як спред цін і зміна базису, а потім впливає на спотові ціни через квантові, арбітражні або крос-ринкові торги.

Після завершення хеджування AP тримають відносно нейтральну або повністю захеджовану позицію і можуть гнучко вирішувати, як розпорядитися акціями IBIT. Один варіант — викуп у емітента того ж дня, що відображається у офіційних даних як викуп і чистий відтік після закриття торгів. Інший — відкласти викуп, дочекатися відновлення настроїв на вторинному ринку або відновлення цін, і потім продати IBIT назад на ринок, завершивши угоду без залучення первинного ринку. Якщо наступного дня IBIT повертається до премії або знижка скорочується, AP можуть продати акції на вторинному ринку для отримання прибутку від спреду, одночасно закриваючи короткі ф’ючерсні позиції або поповнюючи раніше проданий спотовий запас.

Навіть якщо більшість операцій з акціями здійснюється на вторинному ринку і на первинному ринку не відбувається значних чистих викупів, тиск IBIT все одно може передаватися на BTC, оскільки хеджингові дії AP при купівлі дисконтованих акцій переносять тиск на спотовий або деривативний ринок BTC. Таким чином, тиск продажу IBIT на вторинному ринку поширюється на ринок BTC через хеджингову активність.

Відмова від відповідальності:

- Ця стаття передрукована з [Foresight News]. Авторські права належать оригінальному автору [ChandlerZ]. Якщо у вас є заперечення щодо передруку, зверніться до команди Gate Learn, і команда оперативно обробить ваш запит згідно з відповідними процедурами.

- Відмова від відповідальності: думки та погляди, викладені у цій статті, належать лише автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Не копіюйте, не розповсюджуйте та не плагійте перекладені статті без посилання на Gate.