Вступ: Банки та криптовалюта — нова ера

Зображення: https://www.sofi.com/

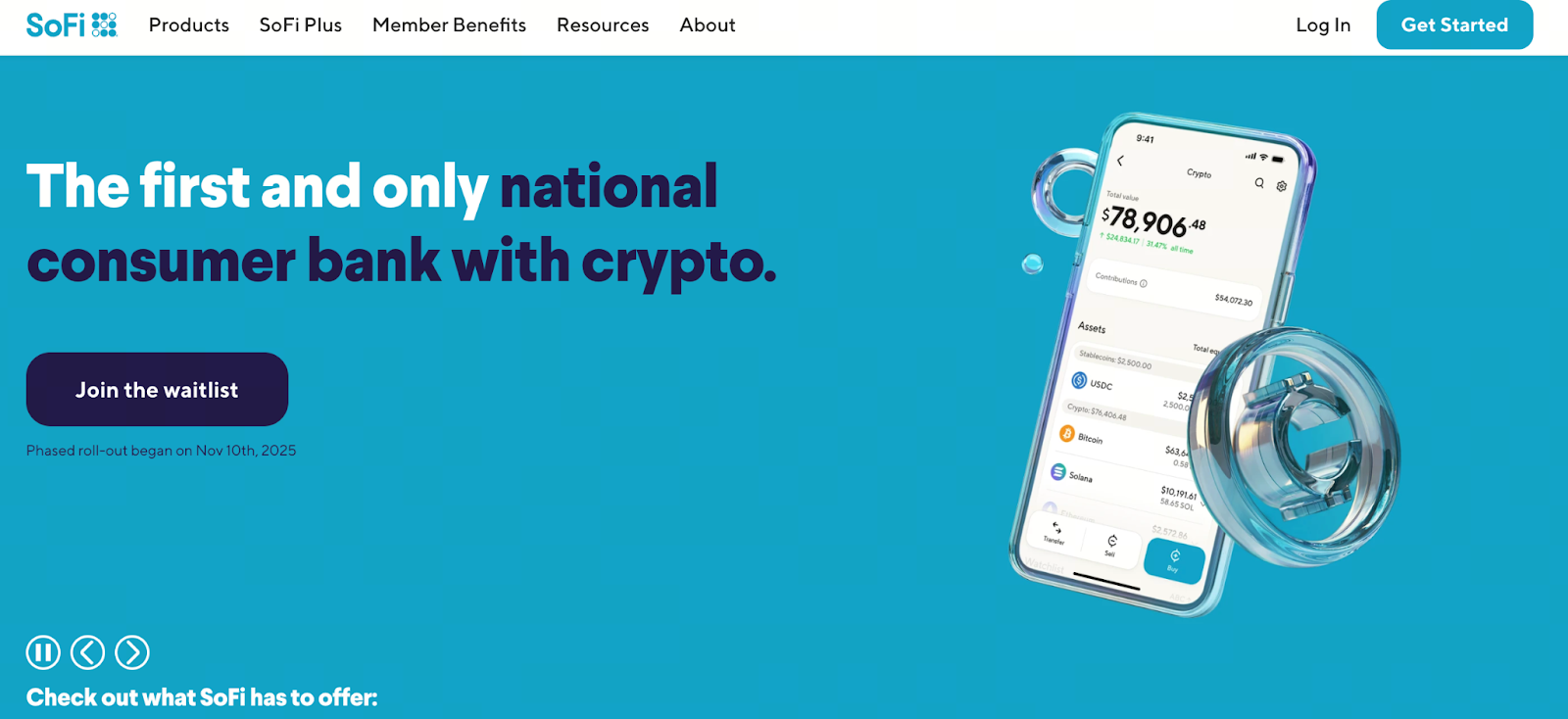

Традиційні банки зосереджувалися на заощадженнях, кредитуванні та управлінні капіталом, тоді як криптовалюта стала провідною силою фінтех-інновацій. SoFi відкриває нову сторінку, поєднуючи банківські послуги та торгівлю криптоактивами на одній платформі. Користувачі отримують можливість купувати й продавати криптовалюти, як-от BTC, SOL і ETH, безпосередньо зі своїх банківських рахунків, без потреби у сторонніх біржах. Це рішення дозволяє кожному купувати криптовалюту у межах звичної банківської екосистеми. Такий підхід стає ключовим кроком до інтеграції криптоактивів у основний фінансовий ринок.

Чому SoFi задає темп трансформації?

Станом на 2025 рік членство SoFi перевищило 12 600 000 користувачів, що забезпечило компанії суттєві конкурентні переваги. У 2019 році компанія вже співпрацювала з Койнбейс для запуску торгівлі криптовалютами, але у 2023 році призупинила послугу задля отримання банківської ліцензії. Зараз, маючи національну банківську ліцензію, SoFi займає унікальне місце на перетині класичного банкінгу та фінтеху. Додатково, останні регуляторні зміни чітко визначили, як банки можуть працювати з криптоактивами. Завдяки цьому SoFi опинилася в авангарді банківських операцій з криптовалютами, яка невдовзі може стати галузевим стандартом.

Огляд сервісу: єдина платформа банкінгу та криптоактивів

СоФі Крипто пропонує ключові можливості:

- Можливість купувати, продавати та зберігати різні криптовалюти у банківському застосунку SoFi (на старті підтримуються BTC, ETH, SOL та інші).

- Переказ коштів здійснюється безпосередньо з банківських рахунків користувача — окремі внески, перекази чи транзакції між платформами не потрібні. SoFi підтверджує, що для трейдингу можна використовувати поточний і ощадний рахунки.

- Платформа відповідає банківським стандартам безпеки й відповідності вимогам, однак криптоактиви не покриваються страхуванням FDIC або SIPC.

- SoFi поступово запускає сервіс: спершу для окремих учасників, з поступовим розширенням на всіх користувачів у найближчі тижні.

Ринковий контекст та еволюція регулювання

Чому саме зараз банки почали виходити на ринок торгівлі криптоактивами? Основні фактори:

- Зростання попиту: близько 60% клієнтів SoFi з криптоактивами віддають перевагу управлінню цифровими активами через банк, що має банківську ліцензію, а не на традиційних біржах.

- Регуляторний прогрес: у 2025 році американські регулятори дали зрозуміти, що банки можуть надавати послуги з криптоактивами, дотримуючись вимог.

- Динаміка ринку: запуск SoFi може стати орієнтиром для інших банків.

Банківський сектор і криптовалюта стрімко зближуються.

Наслідки для користувачів: баланс можливостей і ризиків

Можливості:

- Вперше класичний банкінг і торгівля криптовалютами поєдналися, що робить користування простішим для новачків — перекази швидші, комісії менші порівняно з традиційними біржами, навігація зрозуміліша.

- Легітимність завдяки банківській ліцензії підвищує довіру, особливо серед клієнтів, які раніше остерігалися ризиків бірж.

- Доступність криптовалюти через знайомий банківський інтерфейс може залучити нових користувачів і прискорити впровадження цифрових активів.

Ризики:

- Криптоактиви не є депозитами й не підлягають страхуванню FDIC або SIPC. SoFi прямо попереджає про можливу повну втрату вартості криптоактивів.

- Можливості біржі, ліквідність і перелік монет на старті обмежені основними криптовалютами.

- Торгуючи напряму з банківських рахунків, користувачі повинні бути уважними — зручність не зменшує ризики.

Користувачам варто ретельно оцінити власну схильність до ризику, оскільки криптоактиви є інвестиціями з високим рівнем ризику.

Висновок: епоха банк-крипто настала

Ініціатива SoFi — це не просто поєднання класичного банкінгу та криптовалюти, а потенційна трансформація всієї фінансової екосистеми. Коли банки пропонують послуги зі збереження, кредитування, інвестування та торгівлі криптоактивами на одній платформі, межі фінансових послуг стираються. Для користувачів це означає зручний старт, але важливо пам’ятати про ризики. Ті, хто планує використовувати банк для доступу до криптоактивів, повинні спочатку ознайомитися з правилами платформи, особливостями активів і власним ризиковим профілем.

У перспективі більше банків можуть запровадити подібні сервіси, що може суттєво прискорити масове впровадження криптоактивів.