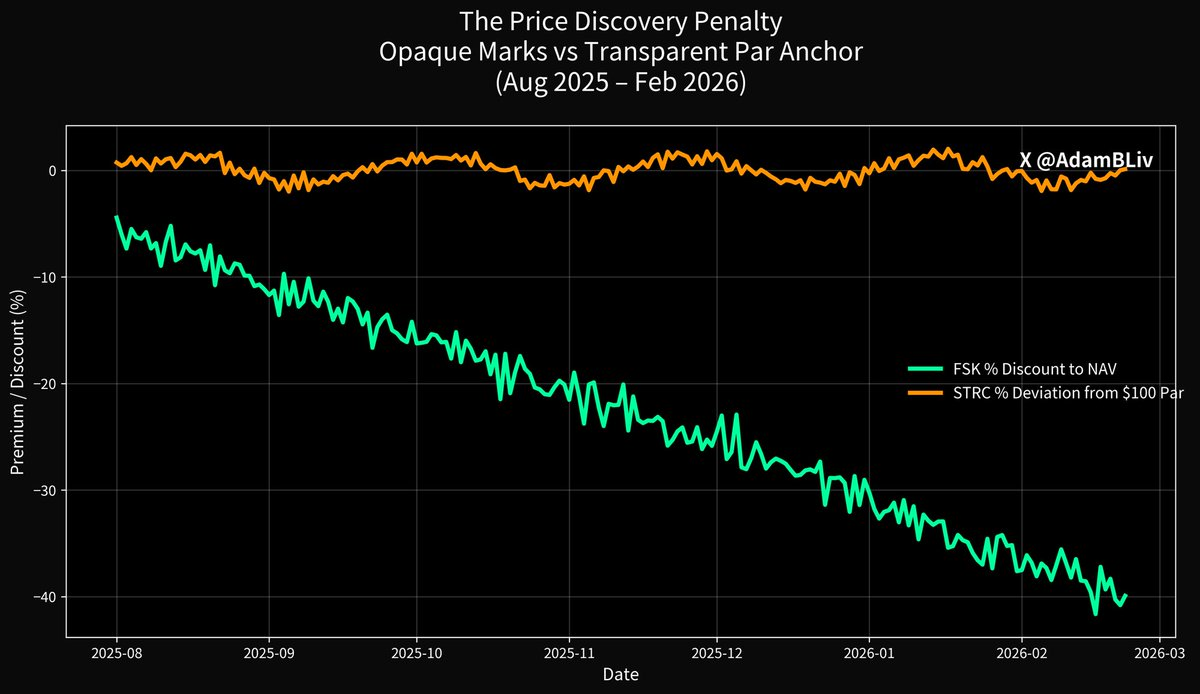

Один із фінансових інструментів, що відстежує ідентичний сегмент кредитного ринку, за останній рік знизився приблизно на 45%, торгується близько $13 за акцію й щодня втрачає довіру інвесторів.

Другий, що працює за тих же ринкових умов, у тому ж макроекономічному контексті та за аналогічного тиску на позичальників, торгується майже на номінальному рівні $100 і за той самий період забезпечив загальну дохідність на рівні низьких двозначних значень. Він характеризується низькою волатильністю навіть після 50% падіння базового активу.

Ваша інтуїція справедливо підказує: тут щось принципово інше.

Перший інструмент — це FSK, велика біржова BDC, яка є найближчим публічним аналогом приватного кредитного сектора. Другий — STRC, біржовий безстроковий преференційний інструмент Strategy, відомий як “Stretch”. Той самий ринок. Абсолютно різний результат. І ця різниця — це видима лінія розлому між індустрією, побудованою на довірі, рідкісних оцінках і закритій ліквідності, та системою, що працює на основі визначення ціни в реальному часі, структурних якірних номіналах і забезпеченні активами, які ринок може перевірити.

Почнемо з механізму, який приватний кредит використовує вже п’ятнадцять років.

Коли більшість інвесторів вважають, що купують “експозицію до приватного кредиту”, вони зазвичай уявляють собі володіння самими кредитами. Йдеться про старші забезпечені зобов’язання з ковенантами, заставою та плаваючою ставкою, яка підвищується разом зі зростанням ставки ФРС. Насправді ж вони часто володіють акційною обгорткою з кредитним плечем, що лежить під купою цих неліквідних кредитів.

Така обгортка, чи то BDC як FSK, чи закритий інтервальний фонд, чи drawdown-структура, обіцяє плавний дивіденд, у той час як кредитний ризик оцінюється в реальному часі для будь-кого, хто готовий дивитися. Вся волатильність концентрується на рівні акцій і приховується від кінцевого інвестора до моменту, коли це вже неможливо.

У власному квартальному звіті FSK за Q3 2025 року це зазначено чітко. Портфель — $13,4 млрд. 63,2% — старші забезпечені кредити. Це виглядає консервативно, але “старші забезпечені” все одно втрачають кошти, якщо достатня кількість позичальників порушує ковенанти, переходить на PIK чи просто дефолтить. Частка неліквідних активів вже зросла до 2,9% за справедливою вартістю (5,0% за амортизованою), а рейтингові агентства фіксують зростання збитків.

Акції торгуються з великим дисконтом до оголошеної NAV у $21,99, бо ринок перестав довіряти оцінкам. Це і є робота цінового визначення, коли обгортка стикається з реальністю.

Якщо подивитися ширше, стає зрозуміло, чому приватний кредитний сектор так стрімко зростав після 2008 року. Згадайте, як банки постраждали від нових регуляцій. Вищі вимоги до капіталу, правило Волкера, коефіцієнти покриття ліквідності. Позичальникам все ще потрібен був левередж. Небанківські кредитори заповнили цю прогалину і запропонували привабливу історію.

Така ж кредитна дисципліна, як у банків, вищі прибутки для інвестора і, головне, плавна динаміка, бо ми контролюємо оцінки та обмеження. Післякризова передача завершена.

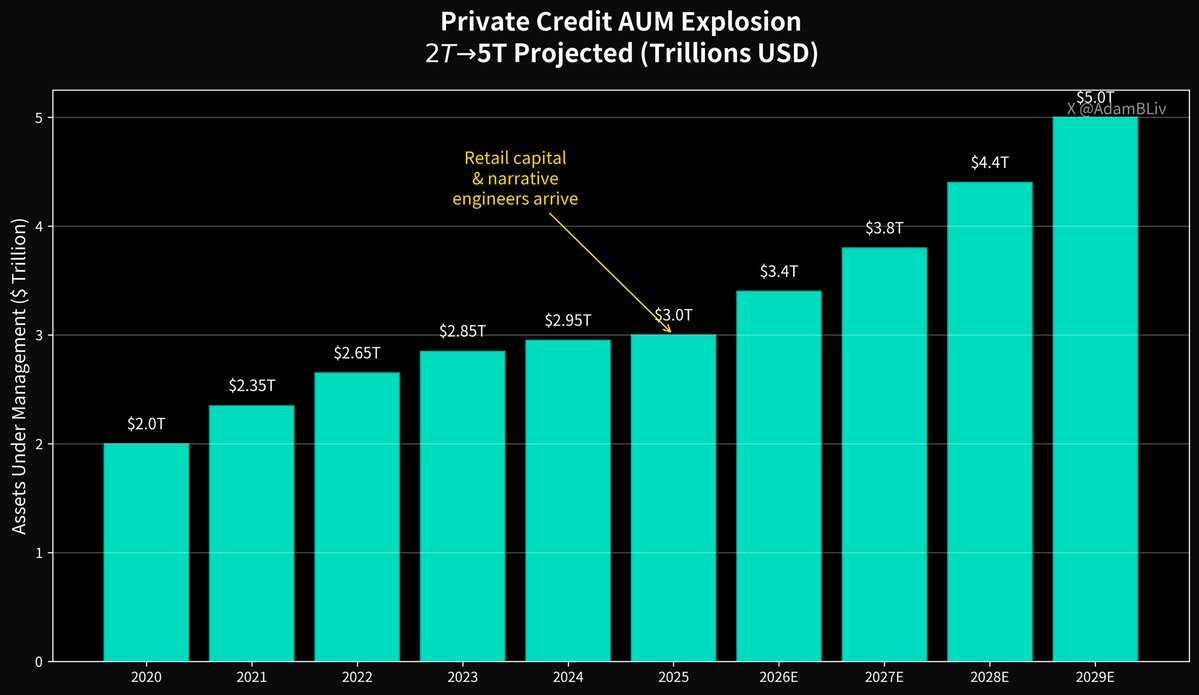

На початок 2025 року, за даними Morgan Stanley, глобальний ринок приватного кредиту становив близько $3 трлн, порівняно з $2 трлн у 2020 році, і прямує до $5 трлн у 2029 році. Коли клас активів зростає так швидко, він притягує дві типові групи.

Роздрібний капітал у пошуках прибутковості та спеціалістів із наративу, які вдосконалюють історію.

Улюблений аргумент “жерців” — “низька волатильність”. Але виникає питання…

Як отримати низьку волатильність із неліквідних, довгострокових кредитів?

Оцінюєте їх раз на квартал або півріччя за допомогою моделей і суджень менеджера. Кажете інвесторам “довіряйте процесу”. Будуєте структури, де ліквідність — це привілей, а не право. Redemption gates, notice periods, side pockets, tender limits.

МВФ уже роками попереджає про це, бо оцінка рідкісна, кредитну якість важко визначити в реальному часі, взаємозв’язки в небанківській системі непрозорі, а участь роздрібних інвесторів швидко зростає у фондах, які обіцяють квартальну або частішу ліквідність під активи, що можуть продаватися місяцями чи роками без великих дисконтувань.

BIS висловився ще чіткіше. Структури для роздрібних інвесторів, які пропонують нібито ліквідні акції під неліквідні кредити, створюють класичний розрив ліквідності. У спокійному ринку це не проблема. У стресі це стає фактором, що перетворює кредитну корекцію на спіраль викупів.

Ми вже бачили такі приклади. Blue Owl, одна з найбільших платформ приватного кредиту для роздрібних інвесторів, тихо змінила механіку викупу у своєму флагманському фонді, фактично повідомивши інвесторам: “капітал повернемо у міру продажу активів”. Активісти одразу запропонували викупити частки розчарованих LP із дисконтом 30-40% до оголошеної NAV.

Це ринок сигналізує, що оцінки були надто оптимістичними. Заголовки про списання і “що там приховано” повертаються, бо як тільки велика компанія фіксує реальні втрати, всі починають замислюватися, хто ще малює фантазії в оцінках.

Порівняйте це з тим, що таке цифровий кредит на прикладі STRC.

Він торгується на Nasdaq. Визначення ціни відбувається щомиті. Розкриття інформації — через SEC і в реальному часі. Сам інструмент структурно спроєктований для торгівлі біля номіналу $100. Офіційна позиція Strategy: STRC — це perpetual preferred із плаваючими дивідендами, які коригуються щомісяця, з чіткою політикою стимулювання торгівлі біля номіналу та мінімізації волатильності ціни.

Тут ціна використовується як регулятор.

Така конструкція принципово відрізняється. Приватний кредит продає “плавність”, пригнічуючи цінове визначення. Цифровий кредит може бути плавним, бо контракт містить якірний номінал і емітента, чий інтерес — утримувати цінні папери на рівні очікувань ринку. Коли ціна опускається нижче номіналу, ставка дивіденду підвищується для залучення покупців. Коли піднімається вище — знижується. Ринок і емітент ведуть постійний, прозорий діалог, що утримує інструмент у межах очікуваної динаміки високоприбуткового кредиту — приваблива дохідність із меншою волатильністю, ніж у кредитів із левереджем.

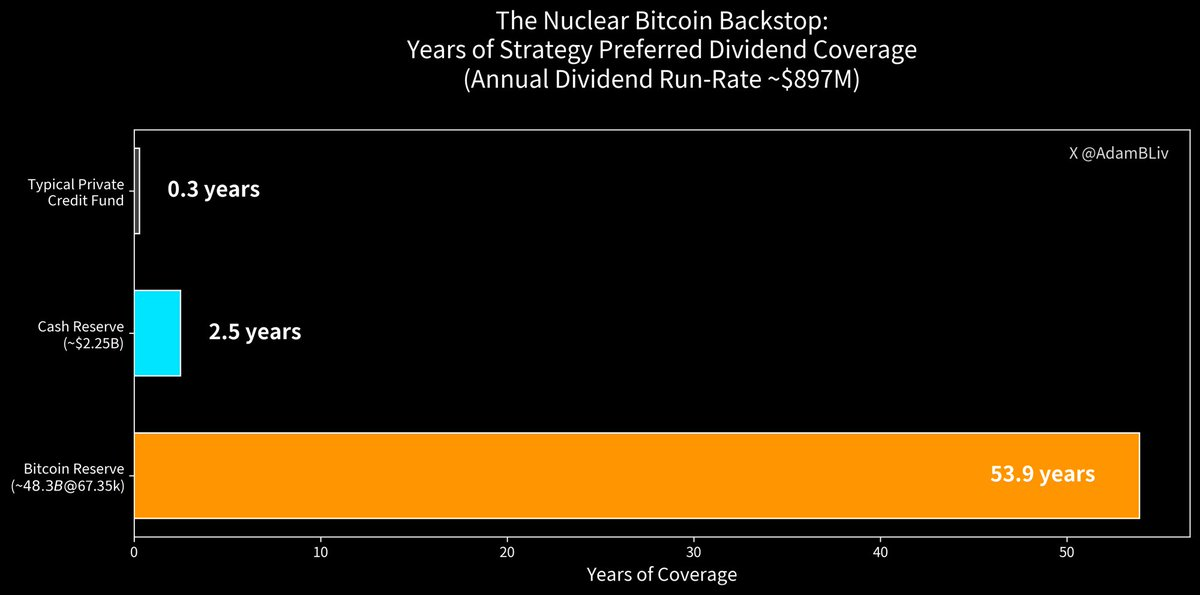

Додаємо страховий буфер. STRC від Strategy зараз виплачує 11,25% річних, розподіляється щомісяця готівкою. Номінальний обсяг — $3,458 млрд. Це означає річне зобов’язання з виплати дивідендів близько $389 млн. Strategy має $2,25 млрд готівки, частково зарезервованої як USD Reserve для підтримки дивідендів і обслуговування боргу.

Це приблизно 2,5 роки покриття дивідендів готівкою, але навіть це не відображає масштаб захисту з урахуванням “ядерного” буфера.

Strategy володіє 713 502 BTC. За спотовою ціною близько $67 521 цей резерв оцінюється приблизно у $48 млрд. Навіть після консервативних знижок, це значно перевищує річне зобов’язання STRC у $389 млн. Фактично, це десятки років, понад півстоліття покриття, перш ніж буде використано готівковий буфер. І це після 50% падіння ціни Bitcoin.

Це не означає, що дивіденди сплачуються шляхом продажу Bitcoin щомісяця. Це означає, що баланс емітента містить надзвичайно великий, перевіряємий, ліквідний актив, який ринок може бачити, оцінювати і тестувати в реальному часі.

Психологія кредитного ризику змінюється, коли страховий буфер — це не “довіряй нашим моделям”, а “ось реальний актив, який може перевірити весь світ у публічному реєстрі”.

Безпека приватного кредиту завжди була більше ілюзією, ніж інженерією. Застарілі оцінки, які оновлюються лише коли це зручно, обмеження на викуп, що зникають саме тоді, коли потрібна ліквідність, кредитна якість, яка стає видимою лише після стрибка неліквідних активів, і взаємозв’язки, які регулятори не можуть повністю відстежити.

Увічлива мова МВФ про “рідкісну оцінку і незрозумілі системні зв’язки” означає: “Ви не знаєте, чим володієте, поки не спробуєте вийти”.

І цикл розвивається класично. Сектор уже настільки великий і прибутковий, що навіть банки, яких вивели з цієї сфери п’ятнадцять років тому, повертаються через партнерства, спільне кредитування й операції з балансом. Коли інституційні гравці масово повертаються за прибутковістю, ви вже не на старті.

Чому FSK падає, а STRC утримується біля номіналу?

Бо FSK — це приватний кредит плюс левередж, плюс волатильність акцій, плюс ризик дисконту до NAV, плюс ринкова паніка з переоцінкою кредитного портфеля.

STRC — це кредитоподібна експозиція (також через акційну обгортку), але без цих підсилювачів і з чотирма навмисними вдосконаленнями:

- Механізми прив’язки до номіналу через дивідендну політику як стабілізатор

- Прозоре, безперервне, біржове визначення ціни

- Розкриті, значні буфери на рівні емітента (готівка плюс Bitcoin-трезор)

- Місячні грошові дивіденди, що виплачуються після оголошення, без жодної залежності від “довіряйте процесу”

Приватний кредит будувався на обіцянці, що ви отримуєте дохідність, не знаючи, як працює механізм. Цифровий кредит — навпаки. Весь процес публічний, ціна визначається відкрито, розкриття інформації повне й у реальному часі, а коли потрібна ліквідність, достатньо натиснути “продати” на брокерській платформі, а не подавати заявку на викуп і сподіватися, що обмеження не закриється.

Приватний кредит продає стабільність як ексклюзивний продукт. Але стабільність — це не продукт. Це властивість кращої структури: конкурентна дохідність, прозорість і стійкість, які не залежать від рішень менеджера.

Зараз ринок голосує своїми діями, капіталом і динамікою цін.

З одного боку — закритий храм, де ризик неправильно оцінюється, бо прихований. З іншого — відкрита цифрова кредитна екосистема з Bitcoin-забезпеченням, у якій ризик оцінюється в реальному часі, підкріплений найнадійнішим активом і доступний кожному з брокерським рахунком.

“Жерці” мали гарний п’ятнадцятирічний період. Але двері храму відкриті, світло ллється всередину, і нова архітектура механічно, математично й психологічно переважає.

Цифровий кредит заміщає ринок приватного кредиту — одна чесна ціна, один перевіряємий страховий буфер і одна безбар’єрна операція за раз.

Наступне десятиліття кредитування належатиме структурам, які можуть забезпечити дохідність, прозорість і стійкість одночасно.

Ринок уже зробив свій вибір. Решта — це лише запізнілий наратив.

Відмова від відповідальності:

- Ця стаття передрукована з [AdamBLiv]. Усі авторські права належать оригінальному автору [AdamBLiv]. Якщо у вас є заперечення щодо цього передруку, зверніться до команди Gate Learn, і вони оперативно розглянуть питання.

- Відмова від відповідальності: Думки та позиції, викладені у цій статті, належать лише автору і не є інвестиційною порадою.

- Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладів заборонені.