Ядро події: чому Anthropic перейшла у фазу «зникнення продавців»

Джерело зображення: Офіційний вебсайт Anthropic

У центрі цієї ринкової події не переказ капіталу співробітників Anthropic (тендерна пропозиція), а сам результат транзакції: за оцінки близько $350 млрд зовнішній капітал подавав численні біди, але внутрішні співробітники майже не продавали.

Цю ситуацію називають «зникненням продавців»:

- Безперервний попит з боку покупців;

- Активне скорочення пропозиції продавців;

- Відкриття ціни переходить від «переговорів покупців» до «контролю продавців над пропозицією».

На первинному та приватному вторинному ринку це зазвичай означає:

- Внутрішні власники очікують значно вищі ціни, ніж поточна ціна транзакції;

- Торговані акції стають дефіцитними, що пасивно піднімає якір оцінки.

Інакше кажучи, ринок вже не питає «чи є бажаючі купити Anthropic», а «хто може купити достатньо Anthropic».

Чому співробітники не продають: цінові очікування, податкові витрати та вибір ліквідності

Для співробітника це класична міжчасова задача доходу — не просто рішення про вихід у готівку.

Продаж за оцінкою $350 млрд дає негайну ліквідність, але має дві альтернативні витрати:

- Відмова від потенційного приросту капіталу у разі підвищення оцінки до або після IPO;

- Передача майбутнього зростання доходу поточному покупцю.

Небажання продавати зазвичай пояснюється трьома факторами:

- Очікування стрибка оцінки: якщо ринок прогнозує діапазон IPO $400 млрд – $500 млрд, продаж зараз сприймається як «відмова від майбутньої вигоди завчасно».

- Крута траєкторія зростання: у фазі швидкої експансії співробітники розглядають акції як середньостроковий актив, а не інструмент швидкого виходу в готівку.

- Податкові та часові стратегії компенсуються «очікуваною вигодою»: навіть при високих податках на приріст капіталу, якщо співробітники вірять у значне підвищення оцінки, короткострокова податкова оптимізація втрачає актуальність.

Це пояснює, чому багато хто обирає «переглянути, а потім закрити вікно».

Оцінка поза настроями: перебудова цінового фреймворку Anthropic на основі чотирьох змінних

Щоб оцінити, чи Anthropic може й надалі отримувати підвищення оцінки, слід перейти від настроїв до структурних факторів.

Використовуйте ці чотири змінні як фреймворк ціноутворення:

Змінна зростання: ARR та стійкість зростання

Висока оцінка базується на стійкому швидкому зростанні. Якщо ARR зберігає крутий темп, стеля оцінки піднімається; якщо зростання сповільнюється, мультиплікатори оцінки скорочуються.

Змінна якості: визнання доходу та порівнюваність

Бізнеси схожого масштабу можуть показувати різний дохід за валовим чи чистим обліком. Якщо регулятори чи андеррайтери вимагатимуть більшої порівнюваності перед IPO, ринок перегляне розрив між номінальним доходом і фактичною монетизацією.

Змінна витрат: розподіл доходу через хмарні канали та структура валової маржі

Для компаній, що розробляють моделі ШІ, ключове питання — не «чи можна масштабувати», а «чи покращуються маржі при масштабуванні».

Якщо витрати на хмарні канали залишаються високими, а витрати на інференцію знижуються повільно, компанія отримає дисконтування оцінки «високий дохід, низький вільний грошовий потік».

Змінна ліквідності: пропозиція торгованих акцій та конкуренція капіталу

Коли торговані старі акції дефіцитні, а зовнішній капітал продовжує шикуватися, імпліцитні оцінки на вторинному ринку часто перевищують останній раунд фінансування.

Але у разі раптового виходу пропозиції волатильність ціни різко зростає.

Перші дві змінні визначають «як високо може піднятися оцінка», останні дві — «як довго вона може зберігатися».

Ключова розбіжність: «знижка якості» для високого зростання доходу та стандартів обліку

Найбільша дискусія навколо Anthropic зараз — не про попит, а про оцінку якості доходу.

Розбіжність зосереджена на двох питаннях:

- Скільки з доходу з високим зростанням є стійким і може повторюватися з високою валовою маржею?

- Як стандартизувати показники доходу для порівняння між різними каналами продажу та методами обліку?

Це впливає на вибір мультиплікаторів оцінки. Для компаній з високим зростанням, якщо ринок вірить у високу якість доходу, стандарти прозорі, а скорочення витрат помітне, призначається вищий мультиплікатор PS; інакше навіть при сильному зростанні діє «знижка якості».

Гра оцінки Anthropic перейшла у нову фазу:

- Фаза перша: «Хто зростає швидше?»

- Фаза друга: «Чиє зростання більш перевірне та реалізоване?»

Наслідки IPO: як небажання продавати на первинному ринку впливає на ціноутворення на вторинному

Небажання співробітників продавати — це не лише індикатор настроїв щодо IPO, а й сигнал про структуру попиту та пропозиції.

Позитивний шлях передачі

- Менше торгованих акцій на первинному ринку;

- Транзакції на приватному вторинному ринку стають рідкіснішими;

- Публічні інвестори стикаються з підвищеною конкуренцією за розподіл IPO;

- Початкові та ранні якірні оцінки можуть піднятися.

Зворотний шлях обмеження

- Якщо макроапетит до ризику знижується, загальні оцінки IPO падають;

- Якщо облікові суперечки посилюються, андеррайтери застосовують більш консервативний підхід до ціноутворення;

- Якщо конкуренти у тому ж секторі показують слабкі результати, премії оцінки швидко скорочуються.

Небажання продавати — позитивний сигнал, але не безумовний.

Воно підвищує «премію дефіциту», але не усуває «ризик фундаментальної перевірки».

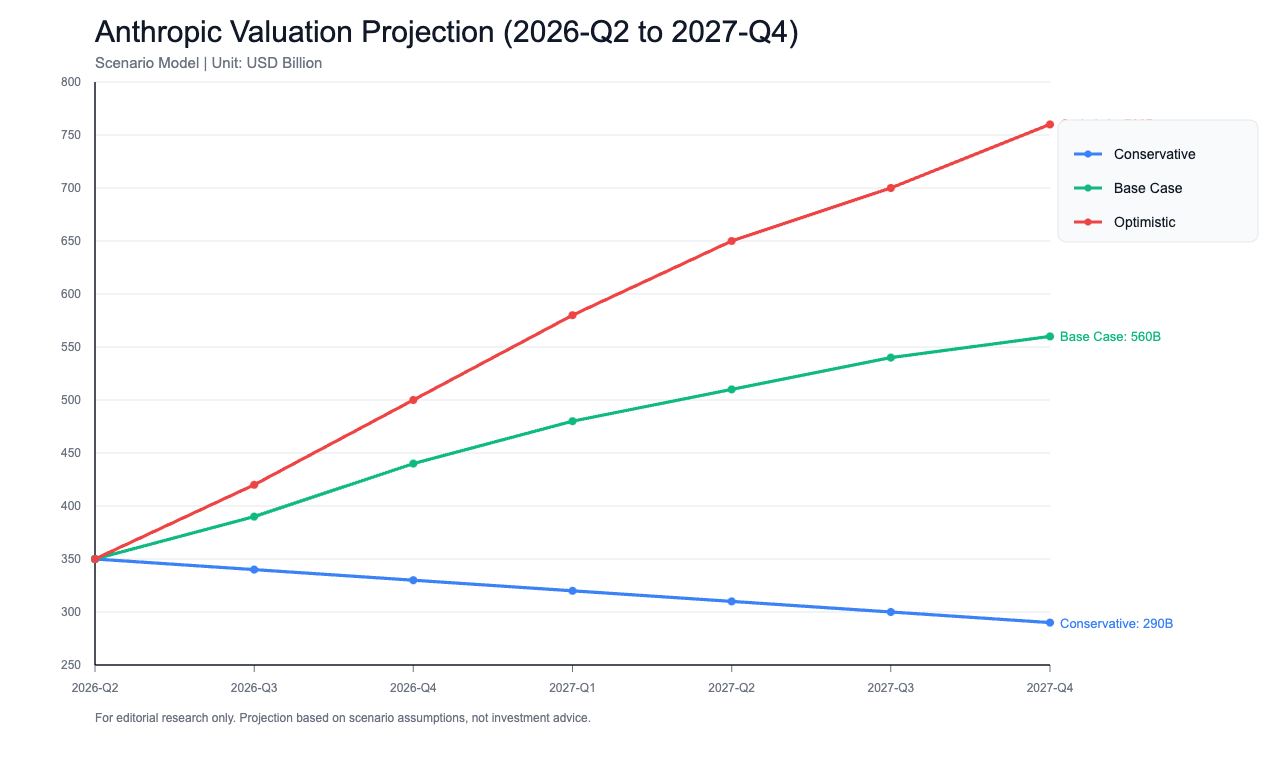

Прогноз оцінки на 6–12 місяців: консервативний, базовий та оптимістичний сценарії

Наведена структура дослідження не є інвестиційною рекомендацією.

Консервативний сценарій: $280 млрд – $380 млрд, тригер:

- Слабший макроекономічний фон та загальна корекція оцінок технологічних компаній з високим зростанням;

- Коригування визнання доходу веде до зниження порівнюваного доходу;

- Тиск витрат на хмарні канали перевищує очікування.

Особливість: оцінка переходить від наративної до дисконтування грошових потоків.

Базовий сценарій: $420 млрд – $550 млрд, тригер:

- Зростання залишається високим, але сповільнюється на межі;

- IPO проходить за графіком;

- Облікові питання пояснювані, але все ще потребують знижки.

Особливість: оцінка продовжує зростати, але волатильність збільшується, і ринок більше фокусується на квартальній перевірці.

Оптимістичний сценарій: понад $600 млрд, тригер:

- Стійкий високий попит, синхронне розширення доходу від підприємств і екосистеми розробників;

- Крива витрат покращується швидше, ніж очікувалось;

- Апетит до ризику на ринку IPO відновлюється, підсилюючи премію дефіциту активів.

Особливість: оцінка переходить від рівня компанії з високим зростанням до інфраструктури платформи.

Поточний сценарій ближчий до «базового з оптимістичним нахилом», але лінійна екстраполяція не підходить. Справжній акцент — на змінних точках перегину, а не на одиничних числах оцінки.

Висновок: наступний етап Anthropic — не «чи може бути дорожче», а «чи може стати більш стабільною»

Логіка оцінки Anthropic наразі проста:

- Небажання внутрішніх співробітників продавати посилило очікування зростання;

- Зовнішні біди підтвердили дефіцит активу;

- Вікно очікування IPO підсилило міжчасові доходи.

Коли гра оцінки заходить у глибші води, питання ринку змінюється з «чи може піднятися вище» на «чи можна її аудіювати, порівнювати та повторювати».

Найважливіше у майбутньому — не розповідати більшу історію, а забезпечити більш стабільні фінансові показники:

- Стійка траєкторія зростання;

- Прозоре та пояснюване визнання доходу;

- Покращувана структура прибутку.

Anthropic вже довела, що заслуговує обговорення на високих оцінках; наступний крок — довести, що ці оцінки можуть бути впевнено оцінені довгостроковими власниками.