Опанування aToken та забезпечених активів Aave

Щоб розібратися в цьому інциденті, спершу треба зрозуміти базові механізми Aave.

У протоколі Aave користувачі депонують активи і отримують спеціальні ваучер-токени — aToken. Наприклад:

- Депозит USDT → отримання aEthUSDT

- Депозит AAVE → отримання aEthAAVE

Ці токени відображають частку депозиту користувача у протоколі та автоматично нараховують відсотки. Тому:

- Вартість aEthUSDT зазвичай близька до USDT

- Вартість aEthAAVE зазвичай близька до AAVE

Aave має функцію Collateral Swap, яка дозволяє конвертувати забезпечення з одного активу в інший без виведення з протоколу.

Наприклад, забезпечення у USDT можна безпосередньо обміняти на забезпечення у AAVE. Зазвичай це здійснюється через ончейн DEX або агрегатор.

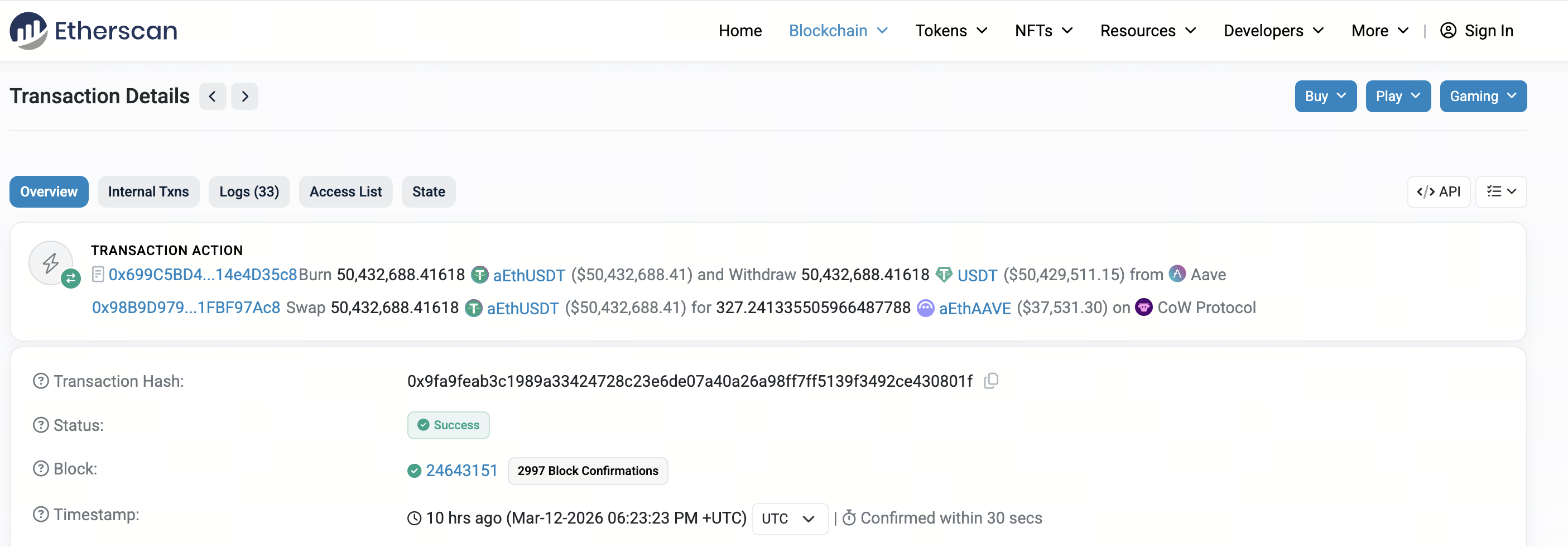

Огляд інциденту: Як торгівля на $50,43 млн перетворилася на $36 000

Джерело зображення: Etherscan

Джерело зображення: Etherscan

Ончейн дані показують, що користувач здійснив масштабну транзакцію через CoW Swap.

Деталі транзакції:

- Торгуваний актив: aEthUSDT → aEthAAVE

- Обсяг торгівлі: близько $50,43 млн

- Кінцева отримана сума: близько 327 aEthAAVE

- Кінцева вартість: близько $36 000

Фактичний сліпедж у цій транзакції перевищив 99%. Після інциденту аналітична спільнота швидко почала аналізувати і реконструювати шлях транзакції. Більшість вважає, що транзакція була ініційована через функцію collateral swap у Aave і виконана через DEX-агрегатор.

Оскільки розмір транзакції був величезним, а ліквідність пулу активів дуже низька, ціна миттєво змістилася до екстремальних рівнів.

Торговий шлях та механізм сліпеджу CoW Swap

CoW Swap — децентралізований торговий агрегатор, який автоматично маршрутизує транзакції та забезпечує найкращу ціну серед кількох DEX.

Зазвичай великі угоди розбиваються між різними пулами, наприклад: USDT → ETH → AAVE.

У цьому випадку транзакція могла спробувати прямий обмін між парою aToken, наприклад: aEthUSDT → aEthAAVE.

Оскільки торгові пули aToken дуже мілкі, будь-яке замовлення на десятки мільйонів доларів може різко змінити ціну до екстремальних значень.

Це стало основною причиною значного сліпеджу у цьому інциденті.

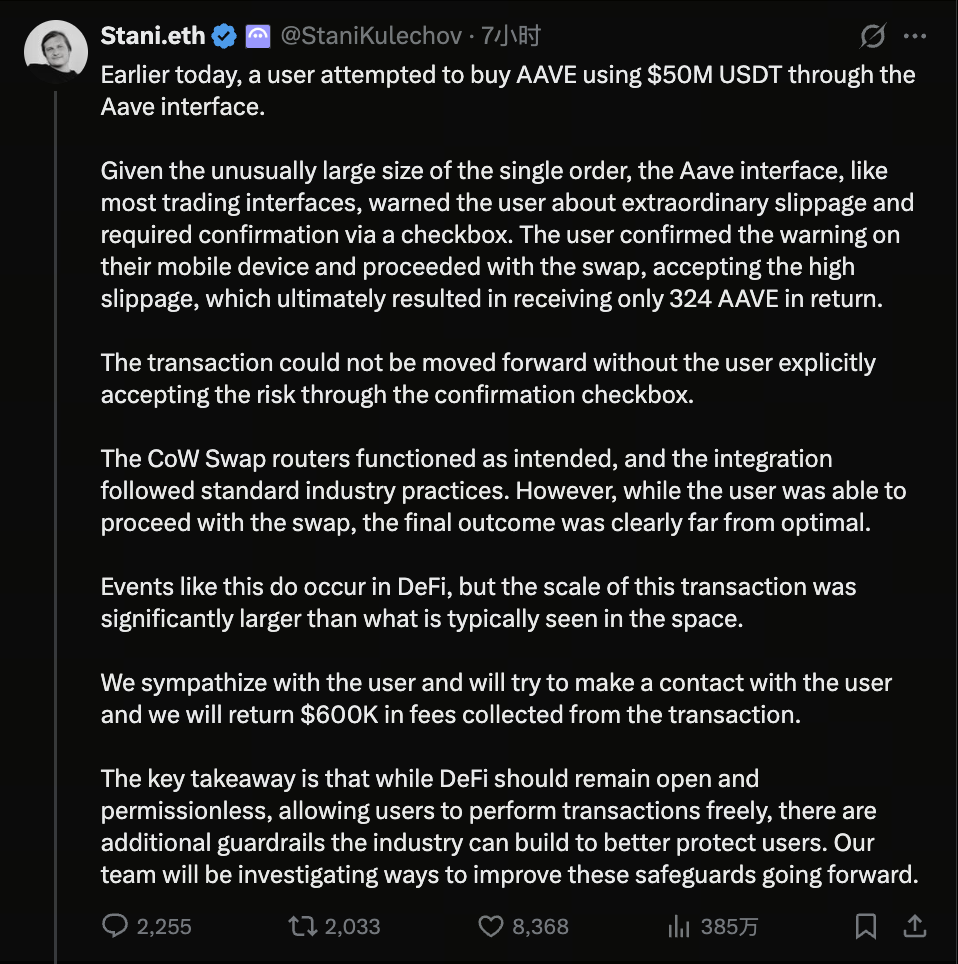

Відповідь засновника Aave: Користувач підтвердив попередження про екстремальний сліпедж

Джерело зображення: Stani Kulechov X Account

Джерело зображення: Stani Kulechov X Account

Після ескалації інциденту Stani Kulechov публічно заявив, що система чітко попередила користувача перед виконанням транзакції.

З його слів:

- Розмір ордера був надзвичайно великий

- Інтерфейс користувача відобразив попередження про екстремальний сліпедж

- Користувач мав вручну підтвердити, поставивши галочку, перед продовженням

Користувач визнав попередження і продовжив транзакцію на мобільному пристрої.

З боку протоколу процес транзакції відповідав стандартній логіці. Після підтвердження підпису користувача DEX та агрегатори зазвичай не блокують виконання — це основа permissionless DeFi. Stani Kulechov також повідомив, що команда Aave планує зв’язатися з користувачем і повернути близько $600 000 протокольної комісії, отриманої з транзакції, але не всю втрату.

Чому DeFi-стратегії маршрутизації можуть давати збій

Цей інцидент знову підкреслює потенційні проблеми агрегаторів DeFi при екстремальних умовах.

Більшість DEX-агрегаторів використовують автоматизовані алгоритми маршрутизації для пошуку найкращого торгового шляху, але такі сценарії можуть спричинити проблеми:

- Недостатня ліквідність для активів з довгим хвостом: aToken, LSD та рестейкнуті активи зазвичай мають значно менші пули, ніж основні активи.

- Надмірний розмір ордера: Коли транзакція сягає десятків мільйонів доларів, навіть основні активи можуть зазнати значного сліпеджу, не кажучи вже про похідні з низькою ліквідністю.

- Обмежені стратегії оптимізації шляху: Деякі алгоритми можуть не розділяти торгові угоди або не пріоритизувати пули з високою ліквідністю, що підсилює вплив на ціну.

Уроки для DeFi: Що показав інцидент з екстремальним сліпеджем

Ця подія містить важливі попередження для користувачів DeFi і розробників протоколів.

- Великі торгівлі потребують обережного виконання: При здійсненні ончейн торгівлі на десятки мільйонів доларів доцільно розбивати транзакцію на менші частини для зниження ризику сліпеджу.

- Користувачам слід розуміти торгові шляхи: Хоча DeFi-інтерфейси часто абстрактні, реальні транзакції залежать від складних ончейн структур ліквідності.

- Протоколи повинні посилити попередження про ризики: Майбутні DeFi-інтерфейси можуть потребувати більш чіткої симуляції торгівлі, наприклад, показу результату ціни за екстремальних сценаріїв.

Деякі розробники також пропонують впровадити механізми захисту розміру торгівлі на рівні UI, щоб запобігти виконанню надмірних ордерів у пулах з низькою ліквідністю.

Висновок

Загалом, цей інцидент — коли торгівля на $50 млн принесла лише близько $36 000 активів — не був хаком чи вразливістю протоколу. Він виник через поєднання маршрутизації торгівлі, структури ліквідності та дій користувача. Із розвитком DeFi та появою нових похідних активів і складних торгових механізмів, такі екстремальні випадки сліпеджу нагадують учасникам ринку, що управління ризиками залишається ключовим аспектом ончейн фінансів.

Для користувачів важливо розуміти структуру ліквідності, обережно підходити до великих торгів і уважно перевіряти попередження про транзакції, щоб уникнути подібних втрат.