Наприкінці минулого року JPMorgan Chase заблокував рахунки двох стартапів із приймання платежів у стейблкоїнах, підтриманих YC — BlindPay і Kontigo. Обидві компанії працювали на ринку Латинської Америки, але через операції в юрисдикціях із підвищеним ризиком, зокрема у Венесуелі, перевищили пороги відповідності та санкцій банків.

Так само Lead Bank, який тривалий час вважався крипто-френдлі, нещодавно посилив співпрацю з окремими компаніями з приймання платежів у стейблкоїнах, ввівши нові перевірки ідентифікації клієнтів і збільшивши строки розрахунків та відкриття рахунків.

Оскільки відповідність стала обов’язковою, багато підприємців у сферах платежів і стейблкоїнів усвідомили, що працюють не з усією банківською системою, а лише з окремими банками, які готові й можуть залишатися відкритими для таких послуг.

Однак Lead Bank і JPMorgan Chase принципово різняться. Як один із перших двох банків, що взяли участь у розрахунках Visa в USDC на блокчейні Solana, Lead Bank не просто обмежив доступ стартапів до банківських послуг. Банк прагне випередити конкурентів, пропонуючи нативну підтримку криптовалютному бізнесу.

Столітній злет і падіння Garden City Bank

Щоб зрозуміти сучасний Lead Bank, потрібно звернутися до його історії.

У 1928 році, незадовго до Великої депресії у США, у окрузі Касс, штат Міссурі, була заснована невелика установа під назвою Garden City Bank.

Це був час, коли угоди укладалися рукостисканням, а репутація була справжнім забезпеченням. Як класичний ком’юніті-банк, його доля була тісно пов’язана з місцевими фермерами, худобою та сімейними бізнесами. Протягом десятиліть банк пережив підйоми й спади аграрної економіки США та вистояв під час Великої депресії 1930-х — що є визначним досягненням, адже тисячі подібних установ тоді збанкрутували.

Наступні 77 років банк спокійно функціонував, як і невелике містечко Garden City, де він був розташований.

У 2005 році Garden City Bank пережив перший переломний момент.

Лендон Г. Роуленд, відомий бізнесмен із Канзас-Сіті, що мешкав за 80 кілометрів, разом із дружиною Сарою вирішили придбати Garden City Bank після виходу на пенсію. Роуленд був не звичайним банкіром; він очолював правління та був генеральним директором Kansas City Southern Industries. Під його керівництвом залізнична компанія вийшла на ринок Мексики, а також він організував відокремлення фінансових гігантів Janus Capital і DST Systems.

Лендон придбав провінційний банк із почуття ділового ідеалізму старої школи. Він розумів силу інфраструктури — чи то залізниці, чи фінансові «рейки», обидві створені для зв’язку та руху.

У 2010 році родина Роуленд перейменувала банк у Lead Bank. Назва демонструвала амбіції: більше не обмежуватися Garden City, а стати лідером галузі.

Невдовзі після цього син Лендонa, Джош Роуленд, став генеральним директором. Маючи юридичну освіту та потужний гуманітарний вплив, Джош був розчарований холодним бюрократичним дизайном традиційних банківських відділень. Він замислився: чому банк не може стати для спільноти «третім простором», як Starbucks чи публічна бібліотека?

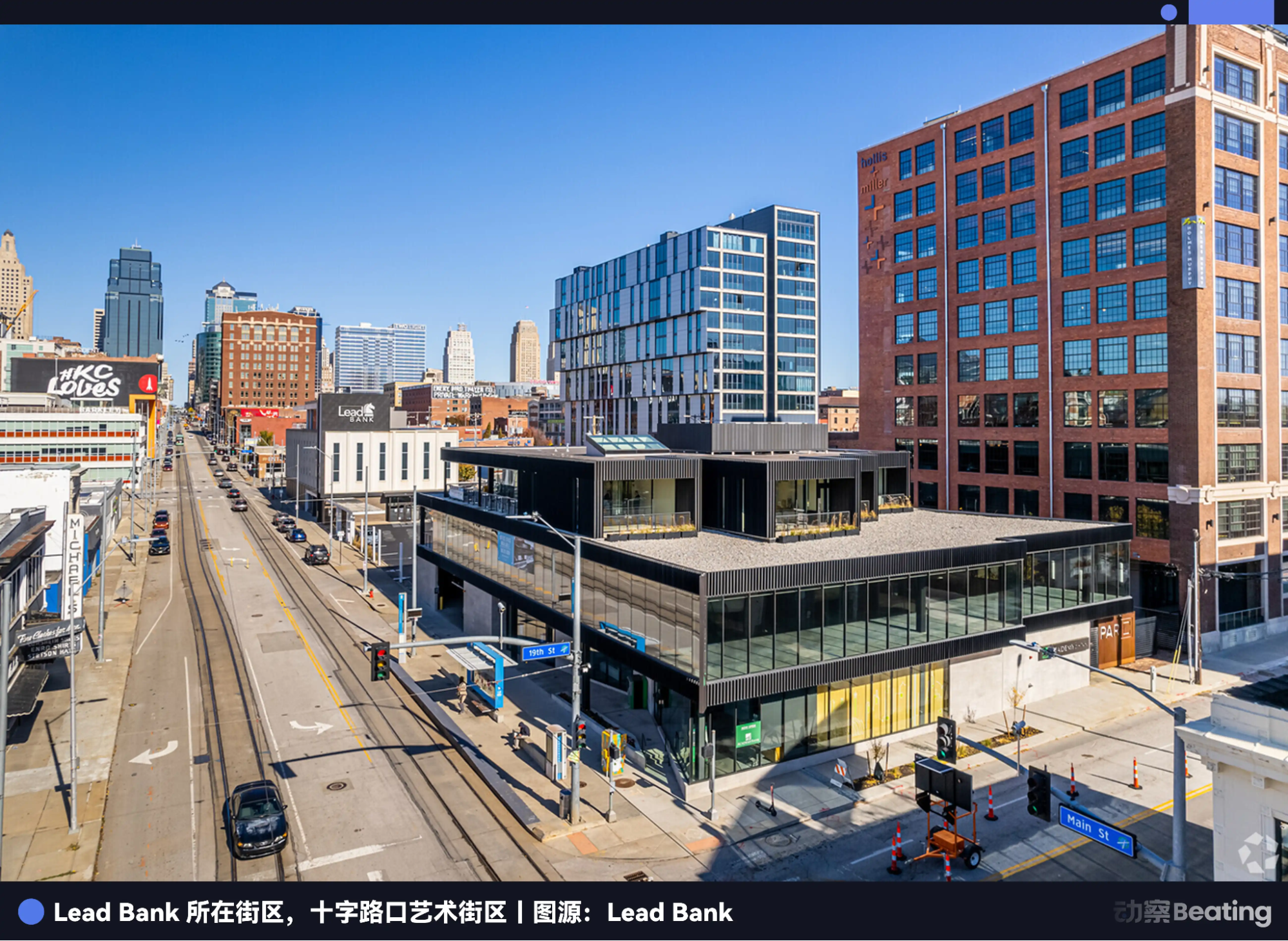

Щоб реалізувати це бачення, Джош розумів: банк має залишити зону сільського комфорту й переміститися в економічне ядро. У 2015 році Lead Bank ухвалив сміливе рішення — перенести штаб-квартиру до району Crossroads Arts District у Канзас-Сіті.

Crossroads Arts District, колись занедбана складська зона, була відроджена на початку 2000-х художниками, галереями та техстартапами й стала інноваційним центром Канзас-Сіті. Lead Bank облаштував у цьому прогресивному районі нестандартний простір.

Жодного куленепробивного скла, черг чи стрічок — Джош навіть запросив студентів Kansas City Art Institute проводити художні виставки у вестибюлі банку, а також облаштував терасу на даху для занять йогою та коктейльних вечірок.

У цей період Lead Bank виглядав сучасно зовні, але залишався традиційним ком’юніті-банком за суттю. Він обслуговував місцевих власників малого бізнесу й виживав завдяки теплій локальній мережі.

Жінка із Силіконової долини

Поки родина Роуленд трансформувала фізичну ідентичність Lead Bank, фінансова експертка Джекі Ресес переживала глибоке розчарування.

Кар’єра Джекі Ресес — класичний приклад ефективного використання капіталу. Вона провела сім років у Goldman Sachs, спеціалізуючись на M&A та прямих інвестиціях, відточуючи навички укладання угод найвищого рівня.

Згодом Ресес перейшла в Yahoo, де очолила найбільшу й найскладнішу угоду з управління активами компанії — частку Yahoo в Alibaba. Завдяки складним переговорам і структуризації Ресес вдалося розблокувати для Yahoo понад 50 мільярдів доларів, закріпивши за собою статус топ-дилера.

У 2015 році засновник Twitter Джек Дорсі запросив її до Square, свого платіжного стартапу, керувати Square Capital — підрозділом кредитування малого бізнесу, якому тоді було лише 18 місяців. Підрозділ мав використовувати дані про транзакції мерчантів для надання кредитів мільйонам малих підприємств. Хоча це мало стати ідеальною бізнес-моделлю, регулювання в США не дозволяло технологічним компаніям входити у банківський сектор.

Щоб кредитувати легально, Square доводилося орендувати ліцензії, співпрацюючи з промисловими банками, такими як Celtic Bank у Юті. Кредити видавалися від імені банку, а потім викуповувалися Square.

В інтерв’ю Ресес відзначала, що співпраця з традиційними банками була надзвичайно складною. Більшість банків майже не мають програмістів і працюють на застарілих, нашвидкуруч зібраних системах — для фінтех-компаній, які орієнтуються на користувацький досвід, налаштування процесів транзакцій майже неможливе. Кожен запуск нового продукту вимагав тривалих переговорів між відділами комплаєнсу та технологій банку.

Ця залежність була вкрай фруструючою. Після виходу зі Square у 2020 році Джекі Ресес вирішила стати власницею банку. Вибираючи ціль для придбання, вона оминула переповнені Каліфорнію та Нью-Йорк, зосередившись на Lead Bank у Канзас-Сіті.

Завдяки обачному управлінню сім’ї Роуленд Lead Bank мав чистий баланс і команду, відкриту до інновацій. Ще важливіше — Ресес хотіла працювати з реальними власниками малого бізнесу, які складали ядро клієнтів Lead Bank, а не постійно контактувати з генеральними директорами.

Угоду завершили 1 серпня 2022 року. Ця рідкісна транзакція отримала швидке схвалення регуляторів, зокрема Федеральної резервної системи та Департаменту фінансів штату Міссурі, значною мірою завдяки сильним регуляторним зв’язкам Ресес.

Ще один ключовий фактор: брат Ресес, Джейкоб Ресес, який швидко зростає на політичній арені, працював керівником апарату сенатора JD Ванса. Оскільки JD Ванс має стати віцепрезидентом США на початку 2025 року, Джейкоб Ресес залишався ключовим помічником, фактично ставши центральною фігурою у формуванні політики Білого дому.

Цей непомітний канал до центру влади у Вашингтоні, хоча й не був «квитком на вихід із в’язниці», забезпечував Lead Bank надзвичайно низькі витрати на непорозуміння та безперебійну комунікацію з регуляторами в умовах Chokepoint 2.0, що дозволило банку досліджувати інноваційні напрями, яких уникали інші банки.

Ресес прагнула побудувати фінтех-шар на базі чинного ком’юніті-банку в Канзас-Сіті — банківську інфраструктуру, яку можна було б продавати іншим фінтех-компаніям.

Lead Bank швидко привернув увагу відомих фінтех-клієнтів, таких як Affirm, і почав співпрацю з клієнтами з криптоіндустрії. Незважаючи на фінтех-застій, зростання Lead Bank прискорилося. У III кварталі 2023 року виручка зросла на 9% порівняно з II кварталом і досягла 37 мільйонів доларів; чистий прибуток зріс на 50% — до 5 мільйонів доларів; а загальні активи сягнули 951 мільйон доларів — на понад 100 мільйонів більше, ніж роком раніше.

Після шоку в індустрії BaaS

Джекі Ресес принесла в Lead Bank не лише капітал з Волл-стріт і увагу Вашингтона — вона фактично перевела свою ключову команду зі Square.

До неї увійшли технічний директор Ронак В’яс, головна юрисконсультка Еріка Халілі, директор із продукту Хомам Маалуф і колишній директор із дизайну Meta Альберт Сонг. Ця команда охоплює всі напрями — від розробки основного коду та управління ризиками комплаєнсу до користувацького досвіду, що дало Lead Bank змогу самостійно створювати фінансові продукти без залучення зовнішніх підрядників.

Коли В’яс вперше проаналізував основні системи традиційних банків, його вразила їхня застарілість. Більшість банків США досі працюють на мейнфреймах із COBOL 1970-х, використовуючи пакетну обробку — якщо ви сьогодні провели транзакцію карткою, банк запускає програму після закриття, і баланс оновлюється наступного дня. Для фінтех-компаній, яким потрібна відповідь за мілісекунди, це доісторія.

Після приєднання В’яс ухвалив сміливе рішення: жодних готових рішень — усе розробляється всередині компанії. Власна система була побудована безпосередньо на хмарних сервісах AWS і базах даних Snowflake, виконуючи роль паралельної бухгалтерії та контролю ризиків, зменшуючи залежність від традиційного «чорного ящика» проміжного ПЗ й забезпечуючи облік у реальному часі.

Поки інші банки латали застарілі системи проміжним ПЗ, Lead Bank перетворився на технологічну компанію «в тілі банку». Хоча такий підхід колись висміювали як неефективний, час довів далекоглядність Ресес і В’яса.

У 2024 році відомий провайдер проміжного ПЗ Synapse оголосив про банкрутство, що спричинило ефект доміно в індустрії BaaS.

Як уже згадувалося, багато фінтех-компаній не мають банківських ліцензій і не можуть підключитися до основних мейнфреймів банків. Synapse виступав посередником, надаючи фінтехам прості інтерфейси й виконуючи складний облік для банків. Перед банкрутством Synapse обслуговував понад 100 фінтех-компаній, вів 18 мільйонів користувацьких рахунків і обробляв транзакції на 76 мільярдів доларів на рік.

Його крах викрив страшний «чорний ящик»: субрахунки, які вів провайдер проміжного ПЗ, часто не збігалися з реальними обліковими записами банків. Десятки мільйонів доларів зникли, тисячі вкладників не змогли зняти кошти. Незабаром банки BaaS, такі як Evolve Bank і Blue Ridge Bank, що агресивно нарощували бізнес, отримали жорсткі санкції від регуляторів і були змушені призупинити нові операції.

Вся індустрія запанікувала, коли засновники фінтех-компаній усвідомили, що їхні, здавалося б, надійні банківські партнери стоять на піску.

Це був момент, на який чекала Ресес. Відмовившись від проміжного ПЗ і створивши власну основну систему, Lead Bank вийшов із кризи неушкодженим.

Панічно налаштовані «єдинороги» почали шукати безпечну гавань. Revolut, один із найбільших цифрових банків світу, повністю переніс свій бізнес у США до Lead Bank, а гігант корпоративного управління витратами Ramp також перейшов до Lead Bank.

Ще важливіше, що саме ця модель «жорсткої» технології в поєднанні з повною ліцензією викликала ажіотаж на ринку капіталу. У вересні 2025 року Lead Bank провів раунд фінансування серії B на 70 мільйонів доларів під керівництвом ICONIQ і Greycroft, за участю провідних венчурних фондів, таких як a16z і Ribbit Capital. Оцінка Lead Bank зросла до 1,47 мільярда доларів, зробивши його рідкісним банківським «єдинорогом».

Крипто-френдлі банкінг у новому циклі

Розглядати Lead Bank лише як фінтех-партнера — означає недооцінювати амбіції Джекі Ресес. Цей банк тихо стає ключовим шлюзом між криптоекономікою та фіатним світом.

Після краху Silvergate і Signature Bank криптоіндустрія втратила дві ключові опори для розрахунків у доларах. Lead Bank швидко заповнив цю нішу, але діяв розумніше й обережніше, ніж попередники.

Наприкінці 2025 року Visa оголосила про запуск розрахунків у стейблкоїні USDC на блокчейні Solana, і Lead Bank став одним із двох перших банків, які підтримали цю функцію. Це означає, що коли ви розраховуєтеся карткою Visa будь-де у світі, грошові потоки можуть оминати повільну систему SWIFT і розраховуватися за кілька секунд через рахунки Lead Bank із використанням USDC.

Lead Bank робить більше, ніж просто зберігає депозити для криптокомпаній. Він зіставляє фіатні рахунки з on-chain-адресами, а через свій API дозволяє сумлінним криптокомпаніям переміщати фіатні кошти в режимі 24/7 у реальному часі.

Фінансові показники Lead Bank демонструють модель зростання, яка принципово відрізняється від традиційних ком’юніті-банків.

До III кварталу 2025 року загальні активи Lead Bank зросли до 1,97 мільярда доларів — більш ніж удвічі порівняно з рівнем до придбання, завдяки реструктуризації депозитної бази. Традиційні банки змагаються за строкові роздрібні депозити, сплачуючи 4–5% річних.

Натомість Lead Bank, обслуговуючи фінтех- і криптоклієнтів, залучив значний обсяг комерційних поточних депозитів. Ці кошти, які зазвичай використовуються для розрахунків, не чутливі до ставок, що забезпечує Lead Bank надзвичайно низьку вартість фондування з боку зобов’язань.

З боку активів Lead Bank діяв стримано. Він не інвестував короткострокові депозити в довгострокові держоблігації, як Silicon Valley Bank, і не видавав масово ризиковані комерційні кредити. Натомість значна частина коштів спрямовувалася у високоліквідні короткострокові активи або швидко обертовий короткостроковий кредит через фінтех-партнерів.

У 2024 році дохід не від відсотків — переважно від комісій за платежі, використання API та емісію карток — зріс на 39%, значно випереджаючи зростання традиційного відсоткового доходу.

Це створює ефект маховика: надходять дешеві кошти для розрахунків, приносячи безризикові комісії, а капітал обертається швидко. Це транзакційна модель доходу, а не традиційна модель маржі відсотків.

Наразі очевидно, що у нинішньому бурхливому перехідному періоді для фінансового й крипторинку мова регуляторів, банків і технологічних компаній ніколи не збігаються повністю. Будь-яка невідповідність може в будь-який момент призвести до регуляторного припису щодо виправлення.

Lead Bank довів, що в епоху ШІ та блокчейну найрадикальніші інновації не завжди народжуються з руйнування старого світу, а часто — із його власного пробудження. Поєднавши столітню банківську репутацію, інженерні підходи Силіконової долини та сучасну гуманістичну чутливість, Lead Bank не лише вижив, а й переосмислив поняття банку XXI століття.

Відмова від відповідальності:

- Ця стаття передрукована з [BlockBeats]. Авторські права належать оригінальному автору [Kaori]. Якщо у вас є зауваження щодо передруку, зверніться до команди Gate Learn, яка оперативно розгляне питання згідно з відповідними процедурами.

- Відмова від відповідальності: Думки й погляди, висловлені в цій статті, належать лише автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Відтворення, розповсюдження чи плагіат перекладеної статті без посилання на Gate не дозволяються.