BTC, ETH, SOL, XRP, DOGE, SHIB.

Вперше ці назви з’явилися разом у регуляторному документі SEC, де кожна чітко позначена як така, що не є цінними паперами.

Увечері 17 березня 2026 року SEC та CFTC спільно опублікували 68-сторінковий тлумачний документ, офіційно визначивши статус цінних паперів для криптоактивів. Це перший випадок на федеральному рівні США, коли регуляторний орган конкретно ідентифікує окремі токени та визначає їхню класифікацію. Документ також замінює “Investment Contract Analysis Framework” SEC 2019 року, який був основним галузевим комплаєнс-орієнтиром.

Публікація цього документу відбувалася за чітким графіком.

У січні 2025 року тимчасовий голова SEC Марк Т. Уєда створив Crypto Task Force для уточнення меж застосування законодавства про цінні папери до криптоактивів. У липні Робоча група президента з ринків цифрових активів опублікувала звіт, у якому рекомендувала SEC і CFTC використати наявні повноваження для забезпечення регуляторної ясності для галузі.

Голова SEC Пол С. Аткінс згодом ініціював Project Crypto, який у січні 2026 року став спільною ініціативою SEC–CFTC. У цьому процесі Crypto Task Force отримала понад 300 публічних коментарів від емітентів, інвесторів, юридичних фірм, аудиторських компаній та інших учасників.

Цей документ є консолідованою відповіддю двох федеральних регуляторних органів, підготовленою після більш ніж року галузевих дискусій і координації політики.

П’ять категорій—комплексна структура

SEC у документі розділяє криптоактиви на п’ять категорій, використовуючи чотири елементи тесту Гові як основні критерії.

Перша категорія—цифрові товари. Цей розділ привернув найбільше уваги, оскільки SEC надає конкретний список активів: BTC, ETH, SOL, XRP, ADA, AVAX, DOGE, SHIB, LINK, DOT, LTC, BCH, HBAR, XLM, XTZ та APT—загалом 16 токенів—чітко зазначені в основному тексті. У примітках також згадуються Algorand (ALGO) та LBRY Credits (LBC) як частина цієї категорії.

SEC пояснює: ці токени отримують свою цінність завдяки програмній роботі базових функціональних криптосистем, керованій попитом і пропозицією, а не очікуванням прибутку, заснованим на управлінських зусиллях інших.

Друга категорія—цифрові колекційні активи. CryptoPunks, Chromie Squiggles, WIF (dogwifhat) та VCOIN зазначені окремо. Мем-коїни також входять до цієї категорії. SEC вважає, що їхня цінність визначається “художньою, розважальною, соціальною чи культурною значущістю”, що робить їх схожими на фізичні колекційні предмети та не цінними паперами.

Третя категорія—цифрові інструменти. Прикладом є доменні імена ENS та NFT-квитки CoinDesk Microcosms. Ці активи забезпечують функціональну користь—членські права, верифікацію особи чи підтвердження права власності—і багато з них є soulbound та не підлягають передачі.

Четверта категорія—стейблкоїни. Відповідно до закону GENIUS, який вже набув чинності, платіжні стейблкоїни, випущені відповідними емітентами, прямо виключаються з визначення цінних паперів. Однак SEC зберігає юрисдикцію щодо стейблкоїнів, які не відповідають вимогам закону.

П’ята категорія—цифрові цінні папери. Це єдина категорія, яка прямо визнається цінними паперами, але SEC не ідентифікує жодних конкретних токенів у цій категорії в документі.

Межі між цими п’ятьма категоріями не є абсолютними. SEC визнає існування гібридних активів, які охоплюють кілька категорій, а також криптоактивів, які не підпадають під жодну категорію. Важливість цієї структури полягає в тому, що вперше питання “що є або не є цінним папером” переходить із судових дебатів до регуляторного контролю.

Чотири ончейн-діяльності—уніфікована характеристика

Документ також запроваджує єдину регуляторну оцінку для чотирьох основних ончейн-діяльностей: майнінгу, стейкінгу, врапінгу та аірдропів.

Протокольний майнінг не є пропозицією цінних паперів. Незалежно від того, чи це соло, чи пул, майнінг виконує функцію підтримки мережі. Новостворені токени—це програмовані винагороди протоколу і не створюють відносин інвестиційного контракту.

Протокольний стейкінг не є пропозицією цінних паперів. Це рішення охоплює чотири сценарії: соло-стейкінг, делегування третій стороні із збереженням контролю над ключами, делегування кастодіану та ліквідний стейкінг. SEC уточнює, що винагороди за стейкінг генеруються програмною розподільчою логікою протоколу, а не управлінськими зусиллями якоїсь команди. Для ліквідних стейкінг-токенів (LST), таких як stETH, SEC розглядає їх як “квитанції” на базові застейкані активи—не деривативи та не цінні папери.

Врапінг активів не є пропозицією цінних паперів. Врапінг BTC у WBTC для використання на Ethereum—це технічний процес взаємодії і не змінює природи базового активу.

Аірдропи не є пропозицією цінних паперів. Якщо отримувачі не надають кошти, товари чи послуги як компенсацію, безкоштовна роздача токенів не відповідає вимозі “інвестиції коштів” із тесту Гові.

Ці рішення мають прямий вплив на галузь: основні механізми DeFi-протоколів—стейкінг, врапінг та аірдропи—тепер поза межами дії закону про цінні папери. Останні три роки кожен проект, що пропонував стейкінг чи проводив аірдропи, перебував у зоні невизначеності. Тепер є уніфікована відповідь від федеральних регуляторів.

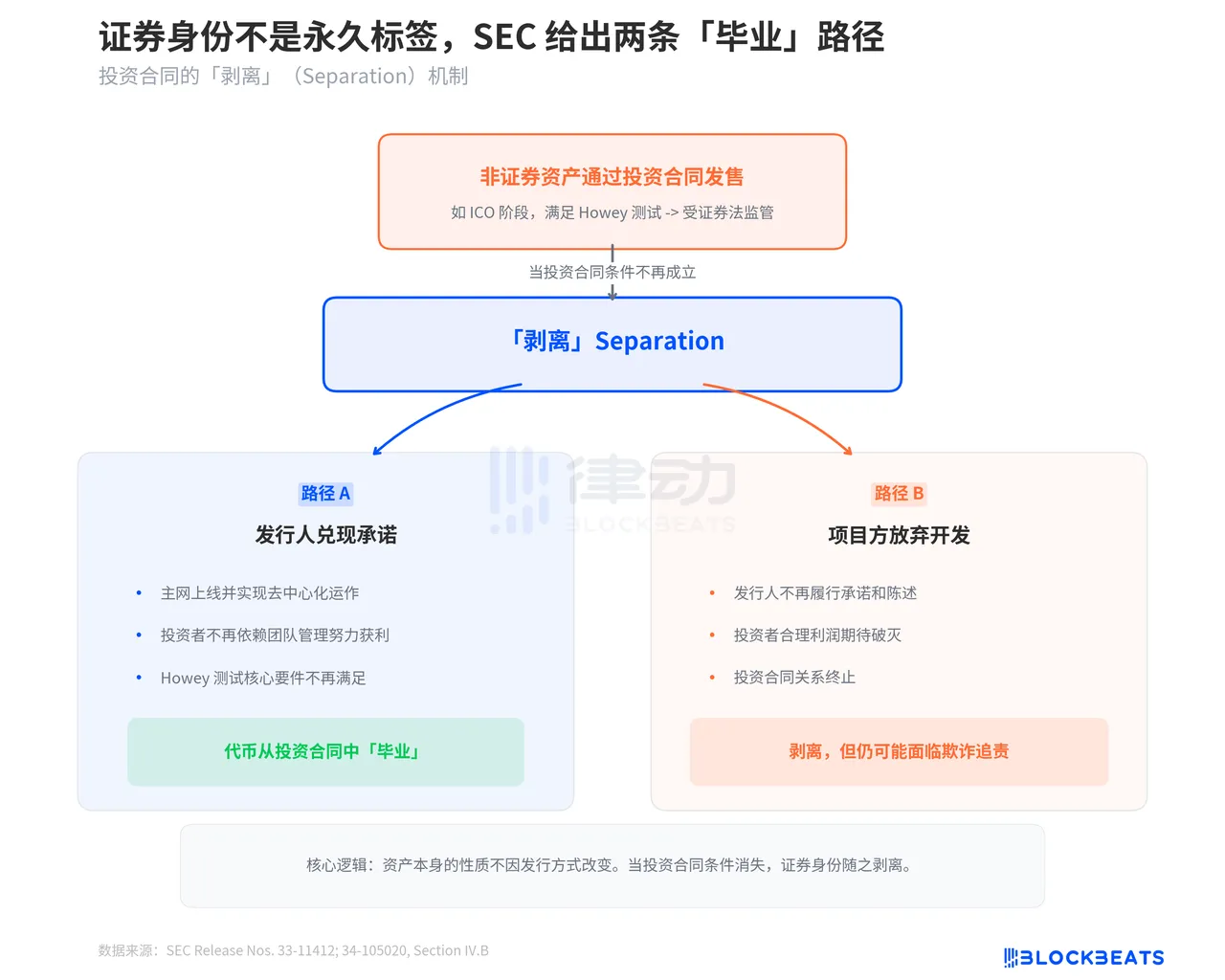

Статус цінних паперів не є постійним

Один із ключових розділів цього документу—пояснення SEC щодо механізму Separation. Документ чітко зазначає: криптоактив, який не є цінним папером за своєю суттю, може підпадати під регуляцію цінних паперів, якщо випускається через інвестиційний контракт. Однак після того, як умови інвестиційного контракту більше не виконуються, актив може “відокремитися” від статусу цінних паперів.

SEC окреслює два сценарії separation. Перший—коли емітент виконує свої зобов’язання. Наприклад, проект під час ICO обіцяє розробити децентралізовану мережу; після запуску мережі та її роботи в децентралізованому режимі інвестори більше не покладаються на управлінські зусилля емітента для отримання прибутку. Основні елементи тесту Гові більше не виконуються, і токен “випускається” з статусу інвестиційного контракту.

Другий сценарій більш складний: команда проекту залишає проект. Якщо емітент більше не виконує обіцянки чи заяви, зроблені за інвестиційним контрактом, обґрунтоване очікування інвесторів отримати прибуток “від зусиль інших” зникає, і відносини інвестиційного контракту припиняються. SEC підкреслює, що це не звільняє емітентів від відповідальності—вони можуть залишатися під ризиком звинувачень у шахрайстві.

Механізм Separation забезпечує комплаєнтний шлях для криптопроектів. Процес від ICO до запуску mainnet і повної децентралізації більше не є юридичною “сірою зоною”, а регуляторним маршрутом із чіткою кінцевою точкою. Після завершення проект виходить із регуляторного тунелю.

Шістдесят вісім сторінок. Дев’ять розділів. Вісімнадцять названих токенів, шість охарактеризованих ончейн-діяльностей, два шляхи “випуску”. SEC понад рік збирала більше ніж 300 коментарів і разом із CFTC створила цю структуру. Вона не є досконалою—межі для стейблкоїнів залишаються нечіткими, немає конкретних прикладів у категорії “цифрові цінні папери”, а критерії для гібридних активів ще потребують тлумачення.

Для агентства, яке раніше критикували за “регулювання через правозастосування”, цей документ досягає хоча б одного: правила викладені письмово, а не лише у судових документах.

Заява:

-

Ця стаття є передруком із [BlockBeats]. Авторські права належать оригінальному автору [BlockBeats]. Якщо у вас є заперечення щодо передруку, зверніться до команди Gate Learn, яка розгляне вашу заявку відповідно до відповідних процедур.

-

Відмова від відповідальності: Думки та позиції, викладені в цій статті, є виключно авторськими і не є інвестиційною порадою.

-

Інші мовні версії цієї статті перекладені командою Gate Learn. Якщо не зазначено Gate, відтворення, розповсюдження або плагіат перекладеної статті заборонені.