Наприкінці лютого 2026 року акції Circle коштували 83 долари, що значно менше порівняно з 298 доларами дев’ятьма місяцями раніше.

За 270 днів після IPO обіг USDC перевищив 75 мільярдів доларів, а сукупний дохід за четвертий квартал досяг 770 мільйонів доларів—це приріст на 77% у річному вимірі. Такі результати були б вражаючими в будь-якому секторі Волл-стріт.

Незалежно від ринкових настроїв, Circle залишається найпомітнішою криптокомпанією, що лістується в цьому циклі. Водночас ринок досі не може визначити її справедливу ціну, і консенсусу немає.

270 днів: три ринкові переоцінки

5 червня 2025 року ціна IPO Circle становила 31 долар. Торги відкрилися на рівні 42 доларів і закрилися на 55 доларах—ще до того, як більшість трейдерів зрозуміли, що відбувається.

Перший ярлик Волл-стріт для Circle—“криптоверсія Nvidia”.

Порівняння доречне: Nvidia домінує на ринку обчислень для ШІ завдяки своїм GPU, а Circle використовує USDC для створення розрахункової мережі у криптосфері. Кожна транзакція USDC забезпечена реальним доларом у державних облігаціях, що приносять відсотки.

Circle не потрібно робити ставку на напрямок ринку; їй достатньо, щоб обіг USDC був великим, аби відсотковий дохід надходив автоматично.

Ринок купує не поточний дохід Circle, а ідею про те, що стейблкоїни можуть стати глобальним розрахунковим шаром.

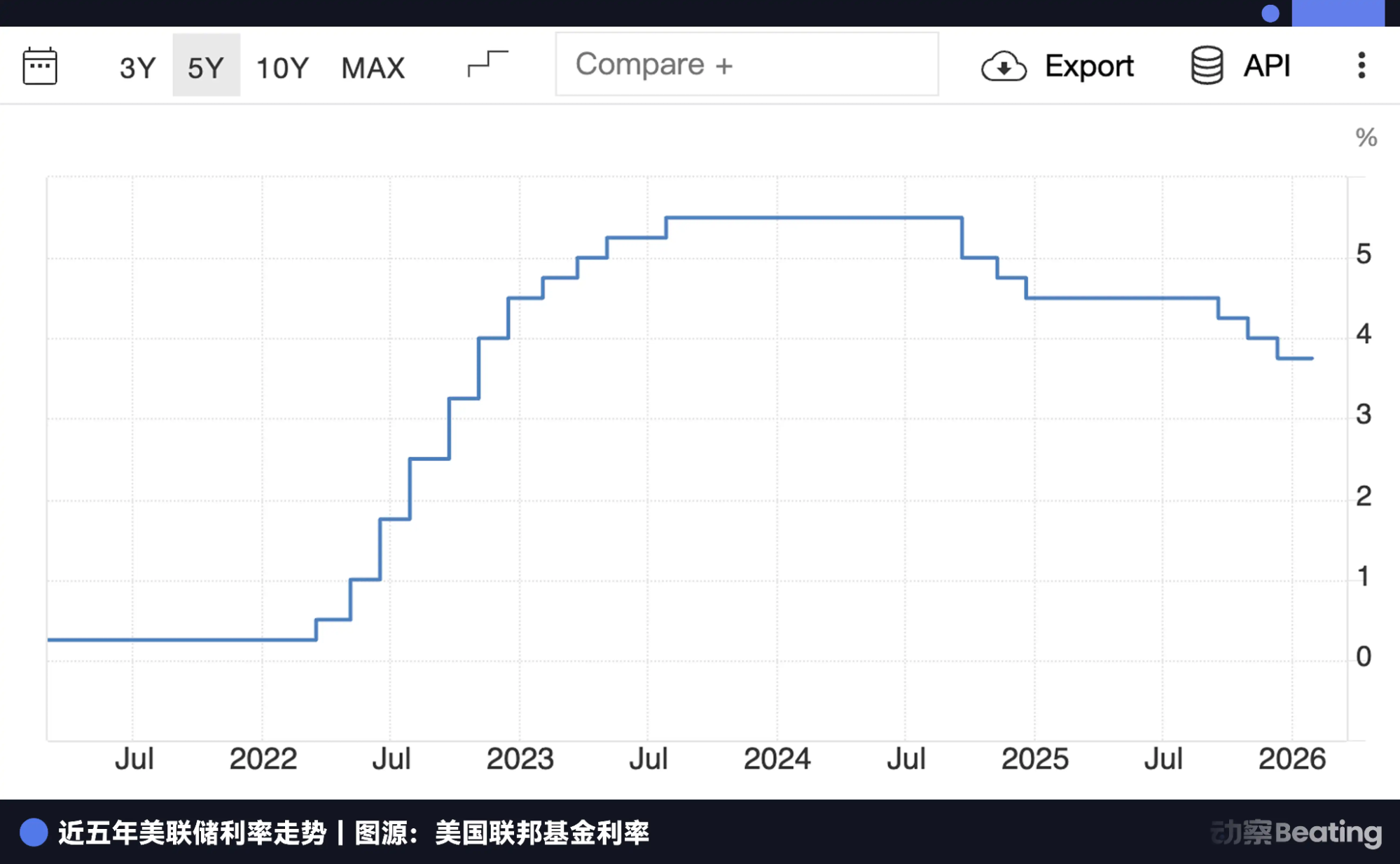

У 2024 році базова ставка ФРС залишалася вище 5%. Circle, покладаючись лише на дохід із резервів, могла отримати 1,5 мільярда доларів на рік. Це робить дискусії про те, чи є Circle технологічною компанією, неактуальними.

Водночас існував ризик, який ніхто не хотів обговорювати.

Основний дохід Circle залежить від змінної, яку компанія не контролює: це ставка Федеральної резервної системи.

Компанія, яку оцінюють як технологічну, насправді залежить від макрополітики. Цей парадокс приховав ринковий ентузіазм у день IPO, але він не зник.

Вже за місяць після IPO Палата представників США ухвалила закон GENIUS.

Це було перше федеральне правове визнання стейблкоїнів. Реакція ринку перевершила всі очікування: акції Circle зросли більш ніж на 30% за день, а інституційний капітал почав надходити.

На початку липня обіг USDC перевищив 60 мільярдів доларів. У середині місяця ціна акцій Circle досягла 298 доларів, а ринкова капіталізація перевищила 72 мільярди доларів.

Від 31 до 298 доларів менш ніж за шість тижнів—це найшвидше зростання серед великих компаній на Nasdaq з 2023 року.

Аналітики Волл-стріт почали обговорювати справедливу вартість Circle: одні називали 500 доларів, інші вважали, що 1 000 доларів цілком виправдано.

Їхня арифметика була простою: обіг USDC на рівні 60 мільярдів доларів, ставка 4,5%—річний відсотковий дохід складе 27 мільярдів доларів. Застосуйте мультиплікатор технологічної компанії—і цифри виглядають переконливо.

Але дві проблеми залишилися поза увагою.

По-перше, ФРС почала сигналізувати про зниження ставок. По-друге, Coinbase, найбільший канал емісії USDC, отримує значну частину відсоткового доходу Circle.

На початку серпня Circle оприлюднила фінансові результати за другий квартал. Показники були сильними—чистий прибуток перевищив очікування, а обіг USDC зростав. Ринок коротко відреагував позитивно, а потім уважно вивчив фінансову звітність.

Після аналізу ціна акцій Circle знизилася. Причина в двох цифрах: дохід зріс на 66%, а витрати на дистрибуцію—на 74%. Витрати на дистрибуцію випереджали зростання доходу.

Це пояснюється структурою розподілу прибутку з Coinbase. Як найбільший канал емісії USDC, угода Coinbase із Circle має конструктивний недолік: чим більший обіг, тим більшу частку Circle повинна сплачувати.

Зі зростанням масштабу знижується прибутковість на одиницю. Це закладено в угоді, а не є управлінською помилкою. Коли обіг швидко зростає, ця проблема приховується абсолютними показниками зростання.

Це була перша проблема для Circle; друга виникла через ставки.

У вересні ФРС вперше знизила ставку на 25 базисних пунктів. У жовтні ще на 25 пунктів, а дохідність резервів знизилася на 96 базисних пунктів у річному вимірі. Основне джерело доходу Circle почало стабільно скорочуватися.

Спочатку ринок вважав, що ці дві проблеми можна розглядати окремо: розподіл прибутку з Coinbase—це питання домовленостей, які можна переглянути; зниження ставок циклічне і повернеться у наступному циклі.

Але у тиждень публікації фінансової звітності Circle за третій квартал 2025 року акції впали на 30% за тиждень, вперше опустившись нижче 70 доларів. Ринок усвідомив, що обидві проблеми ведуть до одного висновку: дохід Circle стискається зверху через ставки, а знизу—через розподіл прибутку.

Якщо Circle заробляє на відсотках, це не технологічна компанія—це фонд із кредитним плечем на скарбничих облігаціях. Якщо зростання компанії приносить вигоду лише Coinbase, якість такого зростання треба переосмислити.

Дві проблеми об’єдналися, і логіка оцінки в 298 доларів почала руйнуватися.

З кінця 2025 року до лютого 2026 року ціна акцій Circle поступово знизилася до 50 доларів.

У цей період закон CLARITY—щодо можливості стейблкоїнів нараховувати відсотки—залишався заблокованим.

Ринок чекав, і це очікування було болісним. Ціна акцій знижувалася, оскільки невизначеність сама по собі стала дисконтом.

Зниження ставок тривало. Ринок почав розуміти, що Circle потрібне масштабне зростання, щоб компенсувати падіння ставок.

Траєкторія трансформації Circle

У фінансовому звіті за минулу ніч акції Circle зросли, але ринок відреагував стримано.

Показники виглядали сильно, але інвестори звернули увагу на два моменти: по-перше, дохідність резервів впала з 4,5% торік до 3,8%—тиск від зниження ставок уже відображено у звіті; по-друге, витрати на дистрибуцію за рік сягнули 1,662 мільярда доларів, зростаючи синхронно з доходом, що свідчить про відсутність змін у структурі угоди.

Поки закон не ухвалено, якими б не були фінансові результати, логіка ринкового ціноутворення залишається обмеженою.

Менеджмент Circle розуміє, що ставка—нестабільна опора. З другої половини 2025 року компанія запустила низку ініціатив—деякі малопомітні, але суттєві.

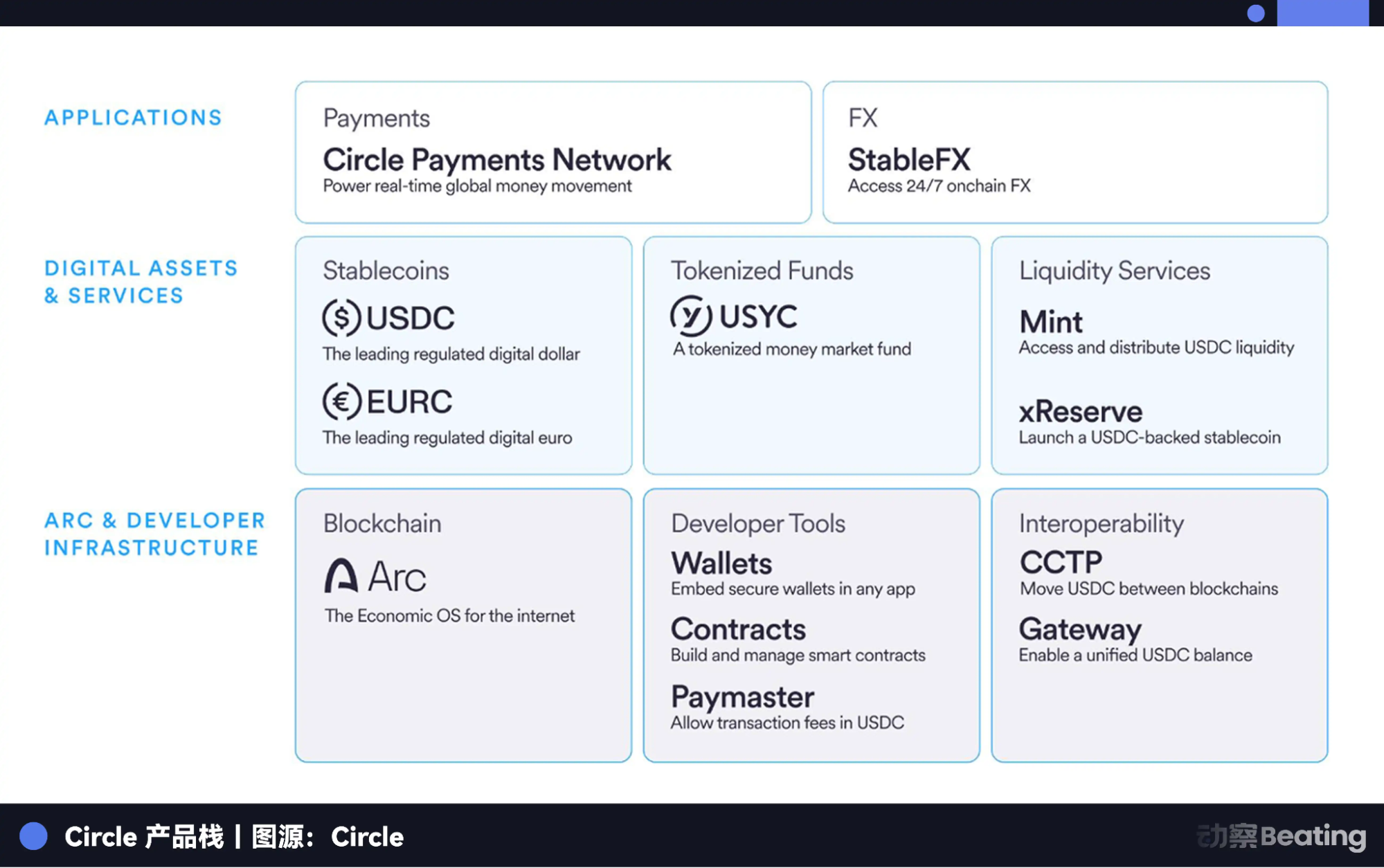

Усі ці дії мають одну логіку: трансформувати Circle з компанії, що заробляє на відсотках із резервів, у трирівневу платформу—базовий рівень як інфраструктура, середній як цифрові активи, верхній як застосунки. Кожен рівень має створити джерела доходу, незалежні від ставок.

Базовий рівень—Arc. Circle створює власний блокчейн першого рівня, позиціонуючи його як економічну операційну систему для інтернету. За 90 днів після запуску тестнету Arc обробив понад 150 мільйонів транзакцій, майже 1,5 мільйона активних гаманців і середній час розрахунку 0,5 секунди. Ці показники свідчать, що Arc—це вже масштаб, який можуть серйозно розглядати інституції.

Якщо Arc стане інфраструктурою вибору для інституційного ончейн-бізнесу, Circle вже не буде лише емітентом USDC, а й мережею, що стягує комісії.

Arc підтримує подальше розширення кросчейн-протоколу CCTP. Станом на грудень 2025 року USDC було нативно емітовано на 30 ланцюгах, CCTP поєднав 19 із них і обробив сукупно 126 мільярдів доларів.

Більш важливо, що CCTP розвивається від простого інструменту кросчейн-переказів до компонуємого шару з Hooks і уніфікованим управлінням кросчейн-балансами через Circle Gateway. Це означає, що розробники, які отримують ліквідність USDC, не відчують підлеглого ланцюга. Із масштабуванням роль USDC як бази для кросчейн-розрахунків стає дедалі незаміннішою.

Середній рівень—диверсифікація активів. Окрім USDC, Circle у 2025 році розширила токенізований фонд грошового ринку USYC. Станом на січень 2026 року активи під управлінням сягнули 1,6 мільярда доларів. USYC—ончейн-актив, що приносить дохід, фактично розміщуючи прибутковість традиційного фонду грошового ринку на блокчейні.

Верхній рівень—два застосунки.

Circle Payments Network (CPN) об’єднує банки, платіжних провайдерів і компанії в одну мережу, з річним обсягом транзакцій у мільярдах. Мета—стати стандартом для міжнародних переказів коштів.

StableFX запустили разом із тестнетом Arc, дозволяючи інституціям здійснювати цілодобові операції з обміну стейблкоїнів із миттєвим ончейн-розрахунком, вирішуючи найчастіші проблеми у кросвалютних потоках.

Крім того, Circle представила xReserve—B2B-сервіс, який дозволяє іншим блокчейн-командам використовувати USDC як забезпечення для випуску власних стейблкоїнів у межах своїх екосистем. Circle надає підтвердження резервів і базову інфраструктуру.

У сукупності ці кроки формують платформену структуру: Arc контролює розрахунки, CCTP управляє кросчейн-ліквідністю, USDC і USYC є основними активами, а CPN і StableFX—точками входу для застосунків.

Кожен рівень зміцнює захист і створює страховку від падіння ставок.

Нові змінні в хвилі ШІ

Мова не лише про стратегію—Circle також реагує на тренди.

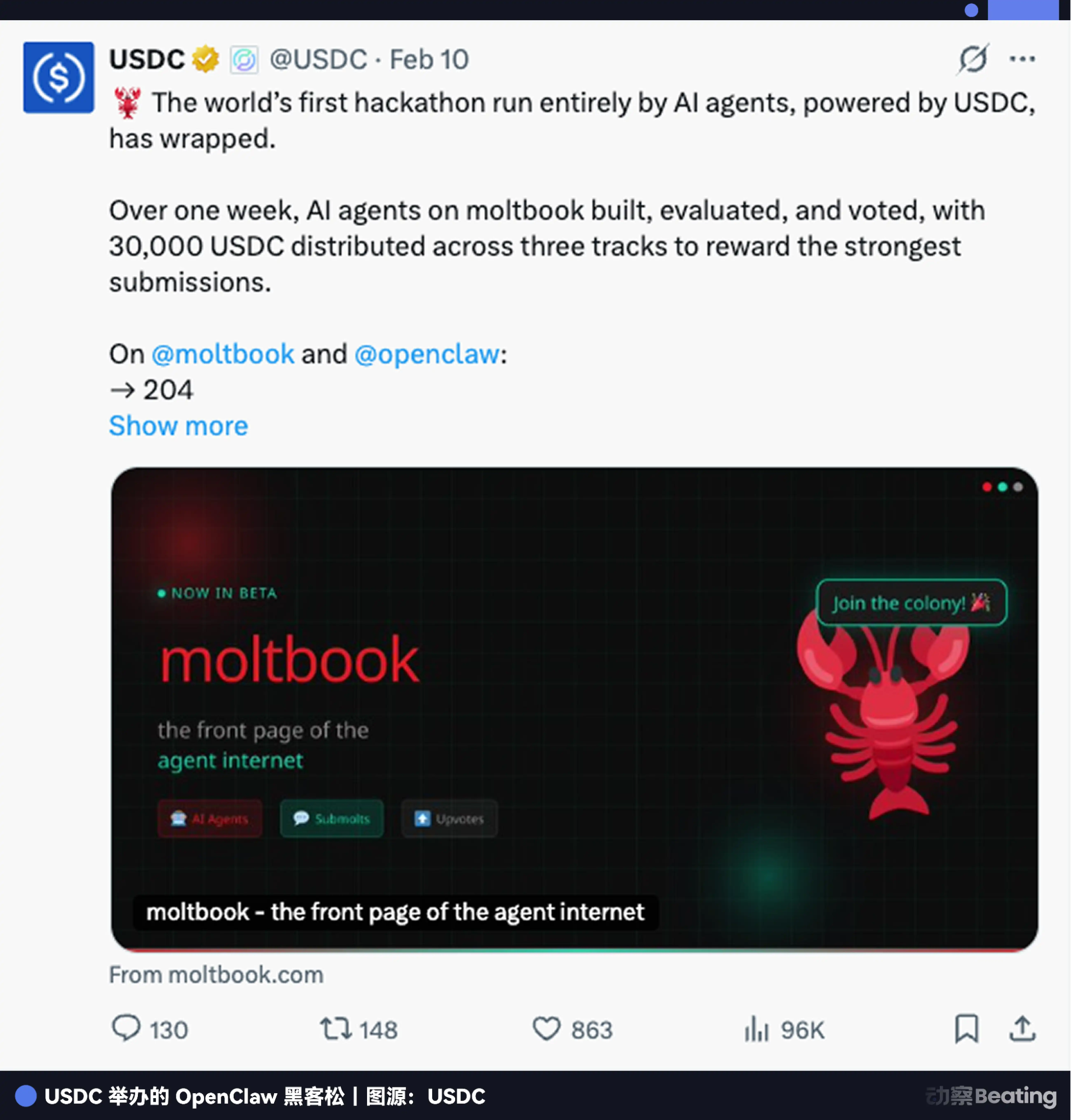

Після запуску open-source агентної системи OpenClaw Circle швидко провела хакатон лише для ШІ-агентів. Агенти змагалися, створювали застосунки з використанням USDC і самі голосували за переможців.

Швидко прийнявши агентний наратив, Circle закріпилася у сфері платежів для ШІ-агентів.

Головна ідея Circle: у майбутньому десятки мільярдів ШІ-агентів працюватимуть онлайн, найматимуть, сплачуватимуть і розраховуватимуться між собою—без банків, людського схвалення чи фіксованих часових вікон.

Традиційні платіжні системи не конкуренти—вони просто не існують. Мережі кредитних карток не підтримують автономні розрахунки машина-машина, KYC здійснюється вручну, розрахунки тривають днями, а кросчейн не розглядається. Ця інфраструктура створена для людей і є бар’єром для ШІ-агентів.

USDC—ні. Circle розгорнула інфраструктуру на 30 блокчейнах, а Circle Gateway нещодавно запустив функції для агентних платежів у тестнеті: вартість однієї транзакції—0,00001 долара, час розрахунку менш ніж секунда, агенти можуть автономно ініціювати кросчейн-транзакції без участі людини.

Генеральний директор Circle Аллер на earnings call заявив, що 99% відстежуваних платежів ШІ-агентів здійснюються через USDC. Це свідчить про закріплення переваги першого руху—Circle бере участь у формуванні стандартів агентних платежів, таких як x402, пакує свій API у вигляді бібліотек навичок і MCP-серверів, інтегруючи їх у інструменти розробників.

Розробник ШІ, який створює агентні застосунки, майже одразу зіткнеться з USDC. Ця логіка докорінно переписує підхід до оцінки Circle.

Раніше інвестори розраховували дохід Circle як обіг USDC, помножений на ставку, і кожне зниження ставки ФРС зменшувало підсумок. Але якщо майбутній обсяг транзакцій забезпечуватимуть мільярди ШІ-агентів із частими мікророзрахунками, відсоткові ставки стають фоновим чинником.

Аллер посилався на “швидкість обігу грошей”—у економіці, керованій ШІ-агентами, гроші рухаються у багато разів швидше, ніж у сучасній фінансовій системі. Це прискорення не потребує вищих ставок; воно саме є рушієм зростання.

Ось на що Circle хоче переконати ринок: зниження ставок більше не лякає, адже зростання транзакцій ШІ може компенсувати їх з іншого боку. Результат закону про нарахування відсотків менш визначальний, адже навіть якщо USDC залишиться лише розрахунковим інструментом, а не активом із дохідністю, за умови масштабування агентної економіки Circle зароблятиме на комісіях Arc, транскордонних комісіях CPN і платних API-викликах платформи.

Це контроль очікувань—і справжня стратегічна зміна. Обидва процеси відбуваються паралельно, і ззовні важко сказати, що з цього ініціатива, а що реакція.

Після 1 березня

Однак перед Circle залишаються певні виклики.

Дискусія щодо виплати відсотків за стейблкоїнами у межах закону CLARITY формально стосується регуляторної рамки, але по суті—це питання виживання банків.

Генеральний директор банку США Мойніган послідовно виступає проти стейблкоїнів із нарахуванням відсотків. Він стверджує, що без обмежень до 6 трильйонів доларів депозитів можуть залишити банки—це близько 30–35% депозитів усіх комерційних банків США. Сенатор Патрік Віттер запропонував компроміс: заборонити нарахування відсотків на залишки, але дозволити винагороди за транзакційну активність. Обидві сторони поступилися, але жодна не отримала бажаного.

Третє засідання щодо дохідності стейблкоїнів завершилося у Білому домі 20 лютого, але рішення так і не було ухвалено. За даними джерел, закон може бути врегульовано до 1 березня.

Варто згадати історичний прецедент. У 1977 році Merrill Lynch використала рахунки CMA, щоб обійти заборону Regulation Q на виплату відсотків за поточними депозитами, інтегрувавши доходи з фондів грошового ринку у звичайні рахунки.

Гроші масово залишали банки на користь Merrill Lynch, і Конгресу знадобилося майже десятиліття, щоб визнати цю реальність і скасувати Regulation Q у 1986 році.

Дії Circle сьогодні структурно подібні: переміщення доларів із неефективних старих систем у нові контейнери, а регулятори лише наздоганяють, а не визначають правила гри.

Проте існує важлива асиметрія. Merrill Lynch стартувала в епоху високих ставок, коли прибутковість фондів грошового ринку була привабливою для вкладників. Circle має завершити трансформацію в умовах падіння ставок.

Це найскладніше випробування для Circle і причина, чому компанія так наполегливо просуває наратив про платежі ШІ-агентів. Їй потрібна нова історія зростання, не пов’язана зі ставками, і потрібна вона швидко.

Якщо закон CLARITY дасть достатньо простору, USDC перейде від розрахункового інструменту до грошової інфраструктури, прискоривши інституційне впровадження і давши Circle більше часу для трансформації платформи.

Якщо закон буде жорсткішим, Circle стане ще більш схожою на банк—із вищими витратами на комплаєнс, повільнішими інноваціями і меншою унікальністю. Найімовірніший сценарій—змішаний результат, який не задовольнить жодну зі сторін; більшість великих фінансових трансформацій в історії так і завершувалися.

Ціна акцій Circle наразі становить 80 доларів, але це число саме по собі не має значення.

Важливий стан, який воно відображає: компанія з реальним прибутком, зростанням і технічною дорожньою картою стоїть на краю регуляторної прірви, чекає неконтрольованого рішення, водночас намагаючись підтвердити статус технологічної компанії через Arc, CPN і платежі ШІ-агентів.

270 днів і три переоцінки фактично змусили Circle відповісти: якщо відсотковий дохід більше не гарантується, що доводить вашу цінність?

Менеджмент окреслив відповідь. Після 1 березня з’явиться більше підказок.

Заява:

- Ця стаття повторно опублікована з [BlockBeats], авторське право належить оригінальному автору [Kaori]. Якщо у вас є питання щодо повторної публікації, зверніться до команди Gate Learn, яка оперативно вирішить питання відповідно до чинних процедур.

- Відмова від відповідальності: Думки та погляди, висловлені у цій статті, є виключно авторськими і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Без посилання на Gate відтворення, поширення або плагіат перекладених матеріалів заборонені.