Вступ

2025 рік став роком зміни парадигми на крипторинку: рушіями стали “регуляторна відповідність і мікроструктура”, а не “макронастрій”. Попри глобальні зниження ставок, лінійна логіка “Зниження ставок = бичачий ринок” не спрацювала, що призвело до глибокої структурної диференціації. BTC проявив високу кореляцію з технологічними акціями, а RWAs і стейблкоїни стали новими резервуарами ліквідності. Коли цінова влада перейшла від венчурних фондів до вторинного ринку, а ончейн-деривативи трансформували торгівлю, цей звіт аналізує ландшафт ліквідності 2025 року та прогнозує “структурно-орієнтований” цикл 2026 року під контролем інституційного ціноутворення.

Анотація

2025 рік став роком зміни парадигми на крипторинку: рушіями стали “мікроструктура і регуляторна відповідність”, а не “макронастрій”. Попри глобальний цикл зниження ставок, ринок не показав широкого зростання, а проявив глибоку структурну диференціацію.

- Реконструкція макрологіки: Криптоактиви показують вищу кореляцію з ризиковими активами. Лінійна логіка “Зниження ставок = бичачий ринок” не спрацювала у 2025 році. В умовах макроневизначеності криптоактиви проявили високу кореляцію (High Beta) з технологічними акціями США, а не незалежні захисні властивості. Традиційна інституційна готовність до володіння активами зросла, і такі інститути, як ETF, замінили роздрібних інвесторів як маргінальний ціновий якір ринку, значно підвищивши ефективність передачі макроволатильності на крипторинок.

- Новий ончейн-резервуар: прорив RWA у грі з нульовою сумою. В умовах, коли сукупний TVL мережі зріс лише на +4,40%, що відображає боротьбу за існуючу ліквідність, сектор RWA/стейблкоїнів досяг вибухового зростання +133%, посівши друге місце з чистим притоком $9,42 млрд. Стейблкоїни прискорюють перехід від “інструменту розрахунків” до інфраструктури для “доходу казначейства” та “комерційних платежів (PayFi)”, стаючи новим баластом ліквідності.

- Ремоделювання оцінки на первинному ринку: цінова влада переходить до вторинного ринку. Ритм фінансування показав значну інерційність: V-подібний розворот обсягу фінансування з’явився лише після встановлення макроясності (Rootdata: жовтневе фінансування $3,6 млрд, Q2 — $2,25 млрд, Q3 — $3,12 млрд). У першій половині року до 27,59% проектів зазнали “інверсії оцінки”, змусивши ринок проходити корекцію через нові токен-механізми на топових біржах (наприклад, Alpha Mode) у другій половині року. Цінова влада остаточно перейшла від наративу венчурних фондів до ліквідності вторинного ринку.

- Мікроструктурна стратифікація: домінування деривативів і ефект Матвія. Вторинний ринок демонструє ознаку “Стійкі індекси, втрата ліквідності у довгому хвості”. Частка BTC і стейблкоїнів продовжує зростати, тоді як ліквідність альткоїнів виснажується на фоні комплаєнс-скринінгу. Частка контрактної торгівлі (ф’ючерси/перпетуали) суттєво зросла. Ончейн-деривативи на кшталт Hyperliquid змінюють ландшафт торгівлі, але також оголюють крихкість ліквідності при високому плечі (наприклад, Flash Crash 10.11).

- Прогноз на 2026: перехід до нового “структурно-орієнтованого” циклу. Ключовим ринковим фактором стане “ефективність передачі комплаєнс-капіталу”, а не “масштаб зниження ставок”. З імплементацією таких рамок, як GENIUS Act, ринок вступить у епоху “структурно-орієнтованого” ціноутворення під контролем інституцій. Активи, що забезпечують реальний дохід і інфраструктурну цінність у межах комплаєнс-рамок, стануть основними цілями для проходження циклу.

I. Реконструкція макропарадигми: корекція атрибутів активу та блокування трансмісії ліквідності

1. “Цифрове золото” чи “високобета-техакція”?

1.1 Ринкова динаміка: розбіжність між макроочікуваннями та результатами активів

2025 рік став структурною точкою для макропозиціонування криптоактивів. Хоча провідні економіки одна за одною перейшли до циклу зниження ставок, через обмеженість макроліквідності, що залишалася суттєво жорсткою, ринок не отримав підтримки додаткового капіталу та не вийшов на очікуване широке ралі.

Натомість після підтвердження зниження ставок Федеральною резервною системою на ринку проявився чіткий ефект “Sell the Fact”. Ціна Bitcoin відкотилася з піку $126 000 у жовтні 2025 року до приблизно $86 000 у середині грудня, а загальна ринкова капіталізація скоротилася на близько 25,00%. Для порівняння, ціна золота зросла на понад 65% з початку року (до середини грудня), що стало найкращим результатом за десятиліття. Така різка розбіжність у результатах активів підтверджує, що крипторинок проходить глибоке мікроструктурне коригування та реконструкцію макрологіки.

1.2 Структурна еволюція: інституційна міграція цінового домінування

Зсув парадигми від роздрібного драйву до інституційного розподілу: у 2025 році потоки ETF стали маргінальним ціновим якорем ринку. За даними CoinShares 2025 Institutional Crypto Report, річний чистий притік у крипто ETF досяг $59,5 млрд. Водночас вплив цінового формування з боку роздрібних інвесторів суттєво знизився. Згідно з річними та квартальними даними Coinbase Institutional, інституційні інвестори домінували за обсягом, а інституційний торговий обсяг тримався на рівні близько 80% від загального. У 2025 році “температура роздрібної участі” на ончейні не зростала синхронно. Ця структурна зміна суттєво підвищила чутливість механізмів формування ціни криптоактивів до макроліквідності, відсоткових ставок і інституційної поведінки, а не до настроїв роздрібних учасників.

1.3 Макрологіка: блокування механізму передачі монетарної політики — провал лінійної логіки “Зниження ставки = бичачий крипторинок”

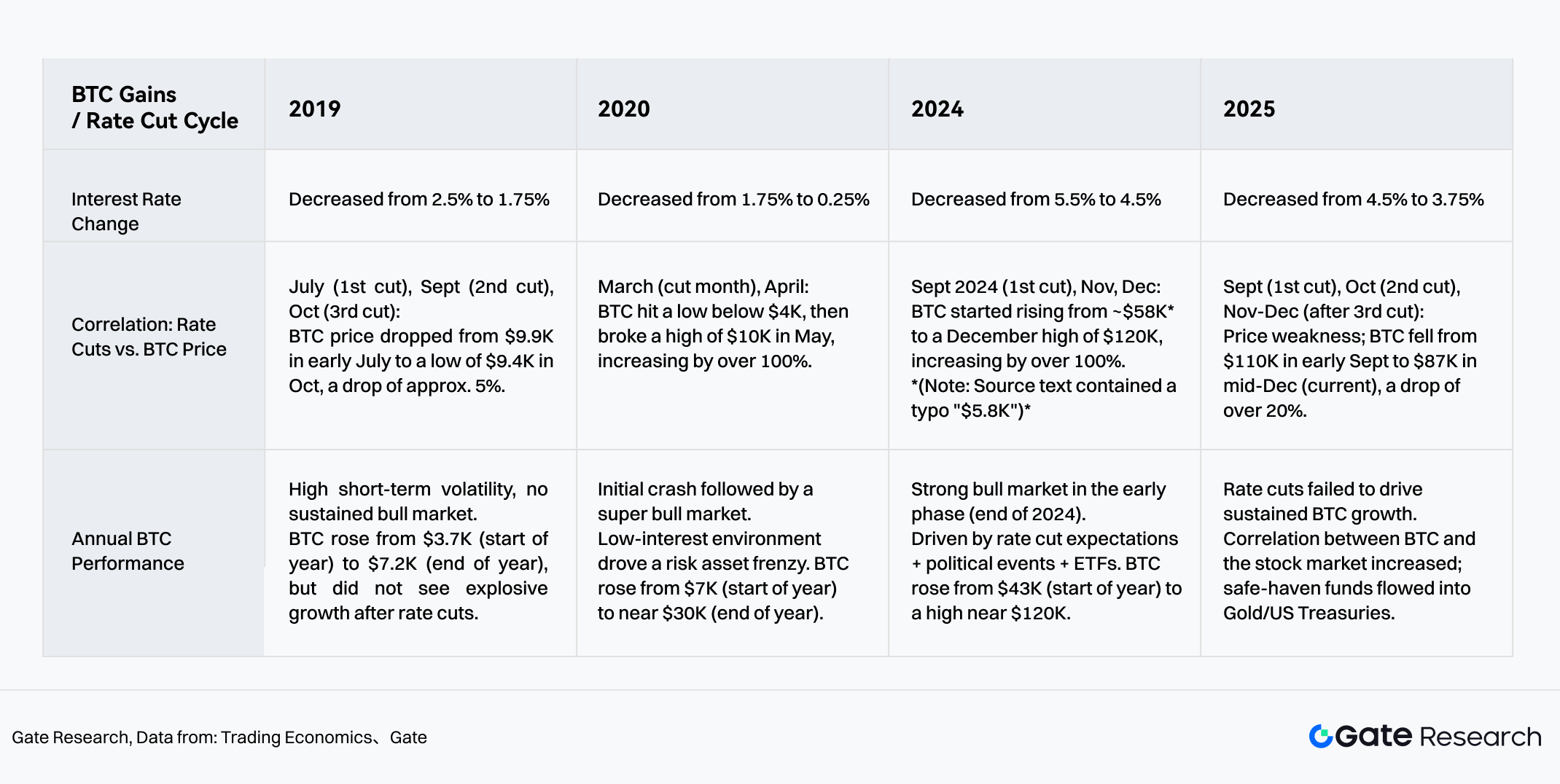

На тлі зростаючих очікувань рецесії три зниження ставок у 2025 році (вересень, жовтень, грудень) знизили ставку з 4,5% до 3,75%. Проте ліквідність не конвертувалася у купівельний тиск на ризикові активи, а навпаки, проявила поточний атрибут BTC як ризикового активу, а не захисного. Хоча монетарна політика вивільнила ліквідність, через зростання фіскального дефіциту США, невизначеність тарифної політики та геополітичну напругу захисний капітал повертався у казначейські облігації США та золото. Криптоактиви опинилися в кінці цього макроліквідного розподілу і не змогли залучити основний потік захисного капіталу.

Графік 1: Зміни кореляції між циклами зниження ставок і BTC за останні 5 років

Джерело: Gate, Trading Economics

2 Формування структури ліквідності: розбіжність логіки ціноутворення та наративу під контролем інституцій

2.1 Структура buy-side: стрибкоподібне зростання інституційних холдингів

Зі встановленням глобальних регуляторних рамок (GENIUS Act у США, MiCA в ЄС) і розвитком ETF-каналів крипторинок прискорено відходить від етапу хаотичного розширення й переходить до епохи комплаєнс-розподілу. За даними опитування AIMA 2025 року серед 122 інституційних інвесторів і хедж-фонд-менеджерів, готовність традиційних хедж-фондів до експозиції в криптоактивах суттєво зросла — частка таких фондів піднялась з 47% у 2024 році до 55% у 2025 (AIMA, 7th Annual Global Crypto Hedge Fund Report, с.7). Це свідчить, що чіткість комплаєнс-маршруту стимулює традиційний капітал переходити від спостереження до суттєвого розподілу.

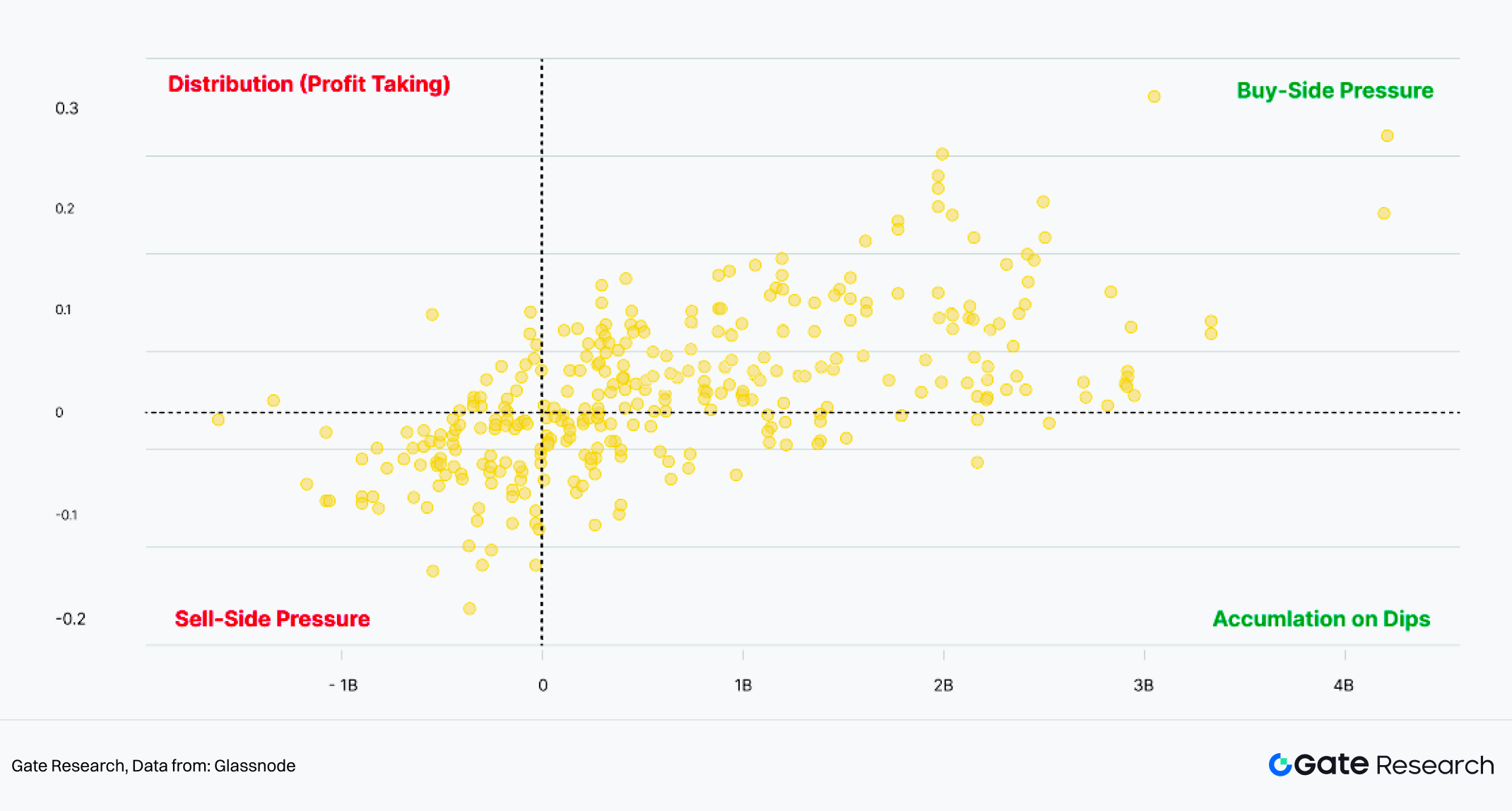

Gemini у 2025 Crypto Market Review спільно з Glassnode чітко зазначає, що притоки та відтоки ETF тісно пов’язані з динамікою ціни BTC, а притік понад $4 млрд піднімав ціну до 35%.

Графік 2: Потоки ETF проти динаміки ціни (7 днів)

Джерело: Glassnode

2.2 Фазові зміни макрологіки: криптоактиви демонструють вищу кореляцію з ризиковими активами

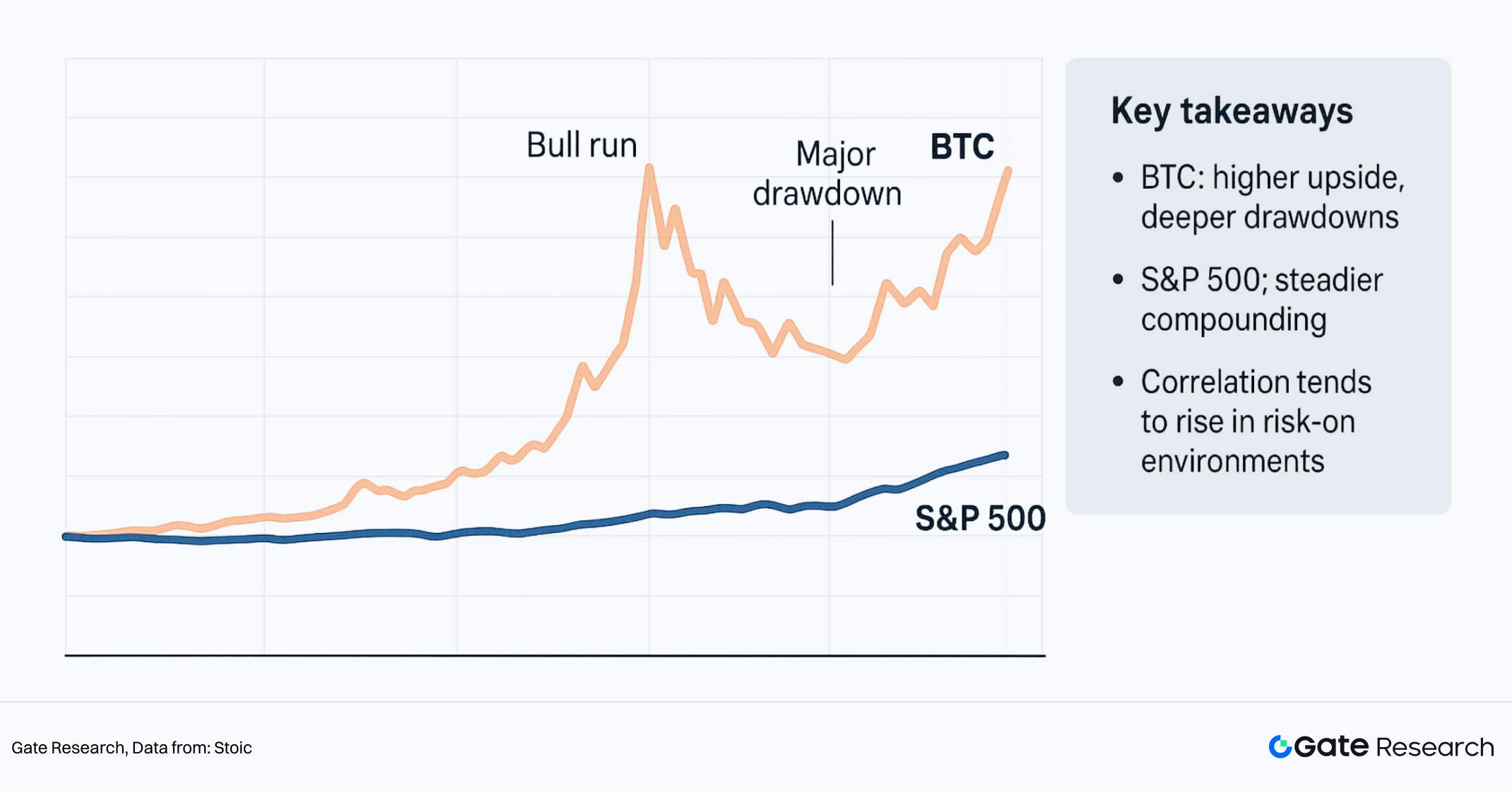

Зміна кореляції: з глибоким втручанням традиційного фінансового капіталу 6-місячна кореляція між BTC і Nasdaq досягла 0,92 у вересні 2025. Кореляція BTC і S&P 500 (30-денне ковзне середнє) підскочила до 0,5–0,88 на початку грудня 2025, тоді як кореляція із золотом — 0,19. Рівень кореляції Bitcoin із ризиковими активами США суттєво перевищує кореляцію з традиційними захисними активами (золото). Це свідчить, що в поточних макроумовах ціна криптоактивів більше відповідає характеристикам High Beta ризикових активів, а не стабільним захисним інструментам.

Графік 3: Динаміка Bitcoin vs S&P 500

Джерело: Stoic

2.3 Розбіжність наративу: ендогенні відмінності в AI-тематиці

Хоча обидва напрямки належать до високоризикових активів, наратив “AI+Web3” у крипторинку та AI-сектор акцій США демонструють суттєві відмінності у стійкості. Ралі AI-акцій США зумовлене технологічними проривами та корпоративними прибутками (наприклад, фінансові звіти Nvidia), підкріпленими реальними фундаментальними показниками. Водночас крипторинок AI-проектів переважно перебуває на стадії proof-of-concept, без суттєвої конверсії продуктивності чи чітких бізнес-моделей. У циклі скорочення макроліквідності крипто-AI-проекти без підтримки прибутковості не можуть залучити інституційний капітал, орієнтований на визначеність, через що їхня динаміка суттєво відстає від Nasdaq.

3 Інкрементальна логіка та нові сектори: нові резервуари ліквідності

3.1 Стратифікація ліквідності у макроконтексті: гра з нульовою сумою vs інкрементальний притік

Важливо підкреслити: зниження ставок не дорівнює тотальному пом’якшенню фінансових умов. Під впливом фіскальних дефіцитів, кредитних премій та регуляторних обмежень реальна інкрементальна ліквідність для ризикових активів залишається обмеженою. Одночасно змінився логіка осадження ончейн-капіталу у мережі.

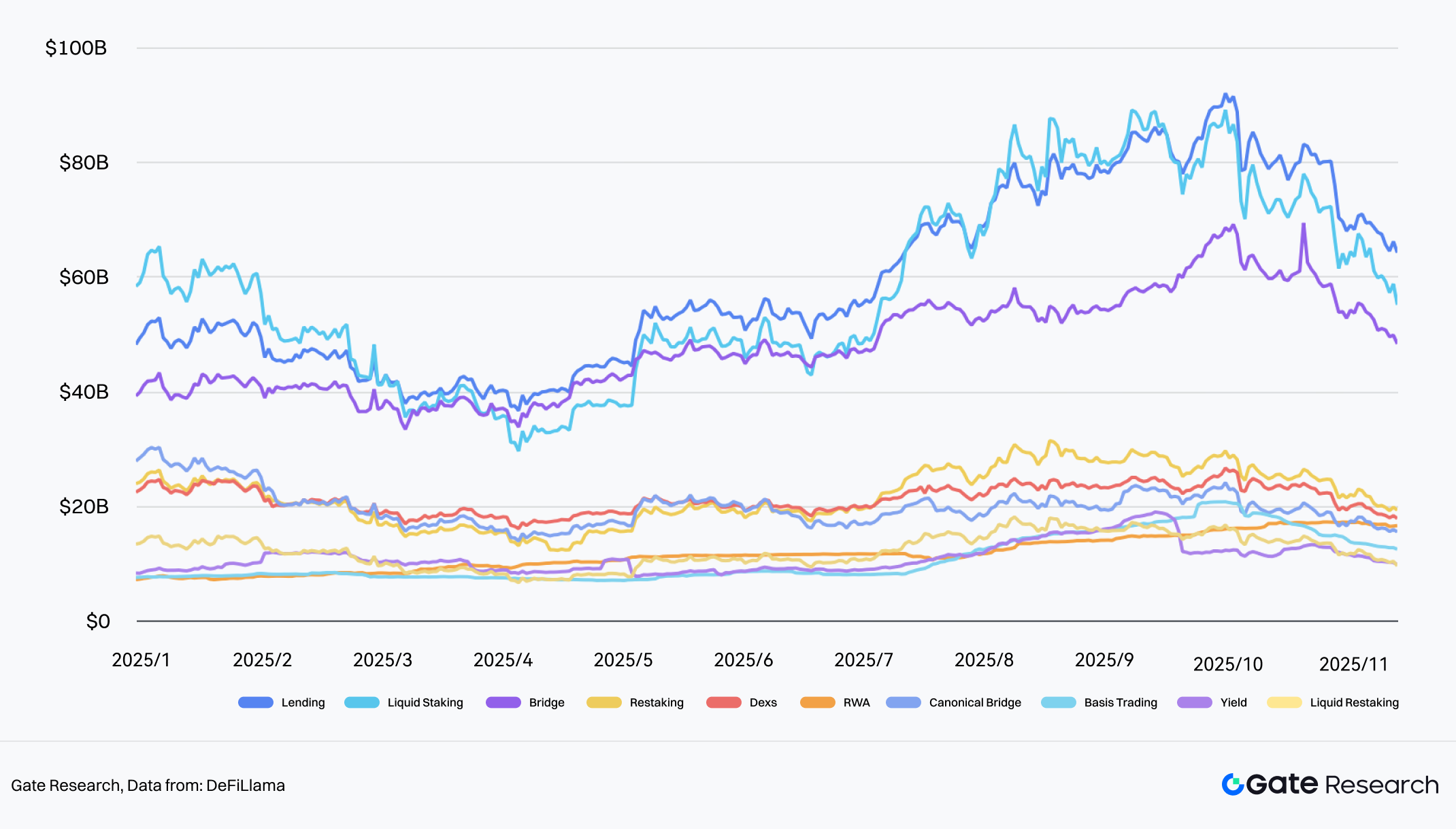

Станом на 20 листопада 2025 року річний приріст TVL у мережі склав лише +4,40% (суттєве уповільнення порівняно з +120,3% у 2024), що означає перехід ринку у фазу “гри зі складом” (zero-sum). Однак під поверхнею загального дефіциту ліквідності в криптоіндустрії сектор RWA/стейблкоїнів сформував незалежний “альфа”-тренд.

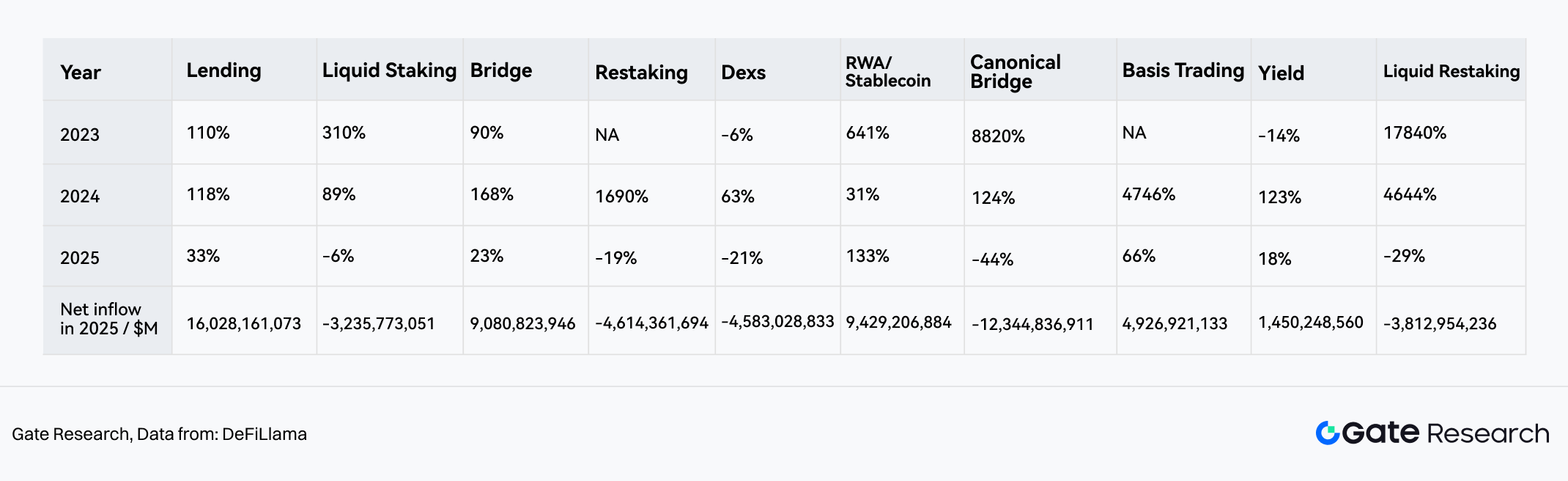

- Високе контр-трендове зростання: сектор RWA/стейблкоїнів показав темп приросту TVL 133% у 2025, ставши найшвидше зростаючим напрямком, що різко контрастує зі скороченням Dexs (-21%) і Bridges (-19%).

- Резервуар капіталу: за чистим притоком Lending лідирує ($16 млрд, переважно через попит на кредитний леверидж із існуючих коштів), сектор RWA посів друге місце з притоком $9,42 млрд. Це свідчить, що RWA витіснив чисті DeFi-протоколи як пріоритетну “точку входу” для зовнішнього інкрементального капіталу.

Графік 4: Топ-10 напрямків — зміни TVL ліквідності та чистий притік

Джерело: DeFiLlama

Графік 5: Топ-10 напрямків — зміни TVL ліквідності 2023–2025 (зліва направо, за абсолютним значенням TVL від найбільшого до найменшого)

Джерело: DeFiLlama

3.2 Реконструкція сценаріїв: від “засобу обміну” до інфраструктури PayFi

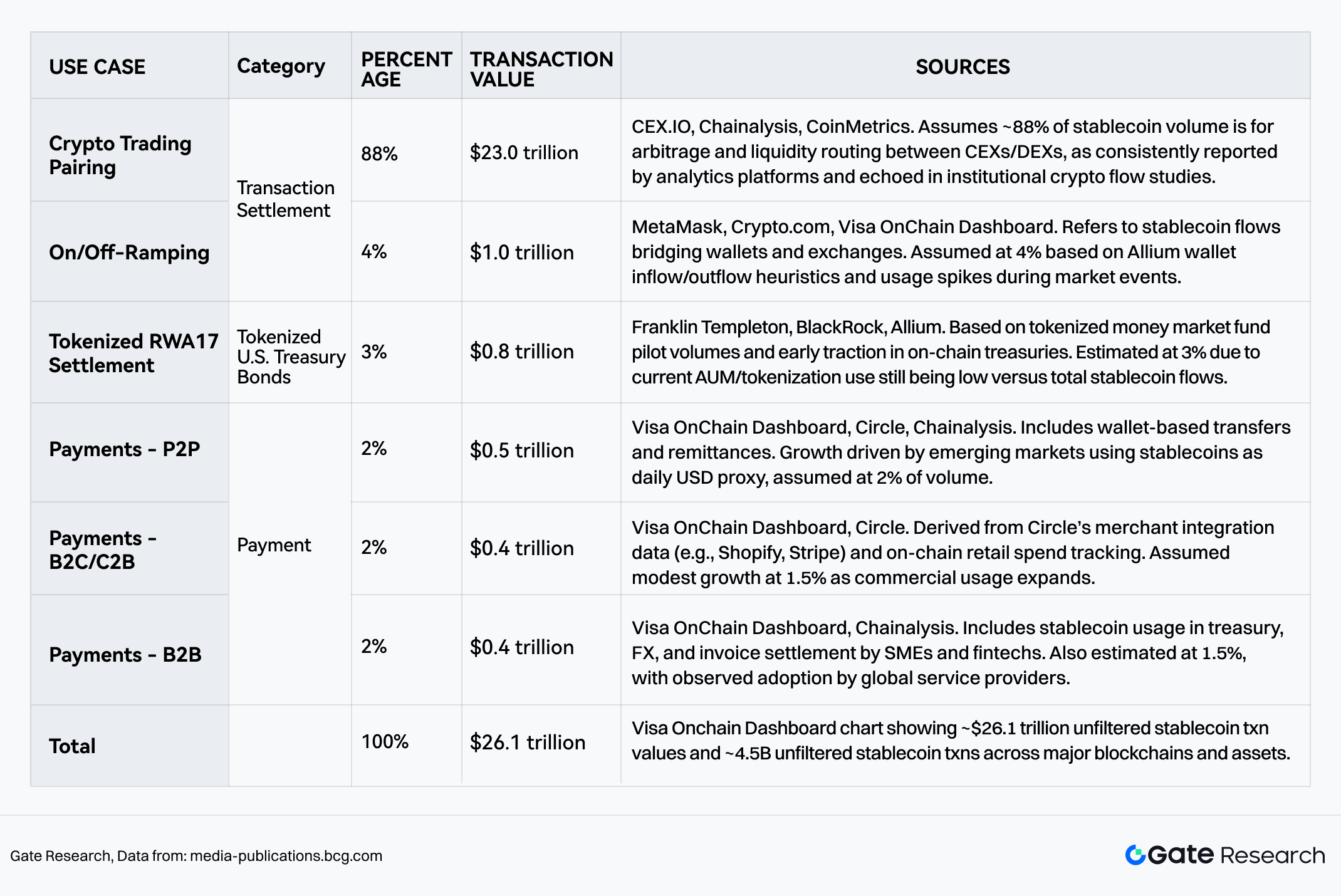

Згідно з консалтинговим звітом BCG Stablecoins: Five killer tests to gauge their potential, сукупний обсяг транзакцій стейблкоїнів у 2024–2025 роках досяг $26,1 трлн. Хоча “розрахунок криптоактивів” залишається домінуючим (92%), найшвидше зростання спостерігається у двох категоріях інтеграції з реальним світом:

- Платежі: Частка зросла до 5–6% (~$1,3 трлн), що означає перехід стейблкоїнів від спекулятивних інструментів до глобальної платіжної мережі.

RWA/Казначейства (токенізовані активи): Частка — 3%, що представляє жорсткий попит ончейн-капіталу на безризикову ставку казначейських облігацій США.

Формування цих трьох стовпів (Трейдинг, Платежі, RWA) означає, що стейблкоїни з’єднали цикл між інституційними розрахунками B-side та реальним споживанням C-side.

Графік 6: 2024–2025 розбивка транзакційної вартості та кількості транзакцій стейблкоїнів

Джерело: BCG

3.3 Мікроінсайти у платіжному секторі: інституційне домінування та ончейн-стратифікація

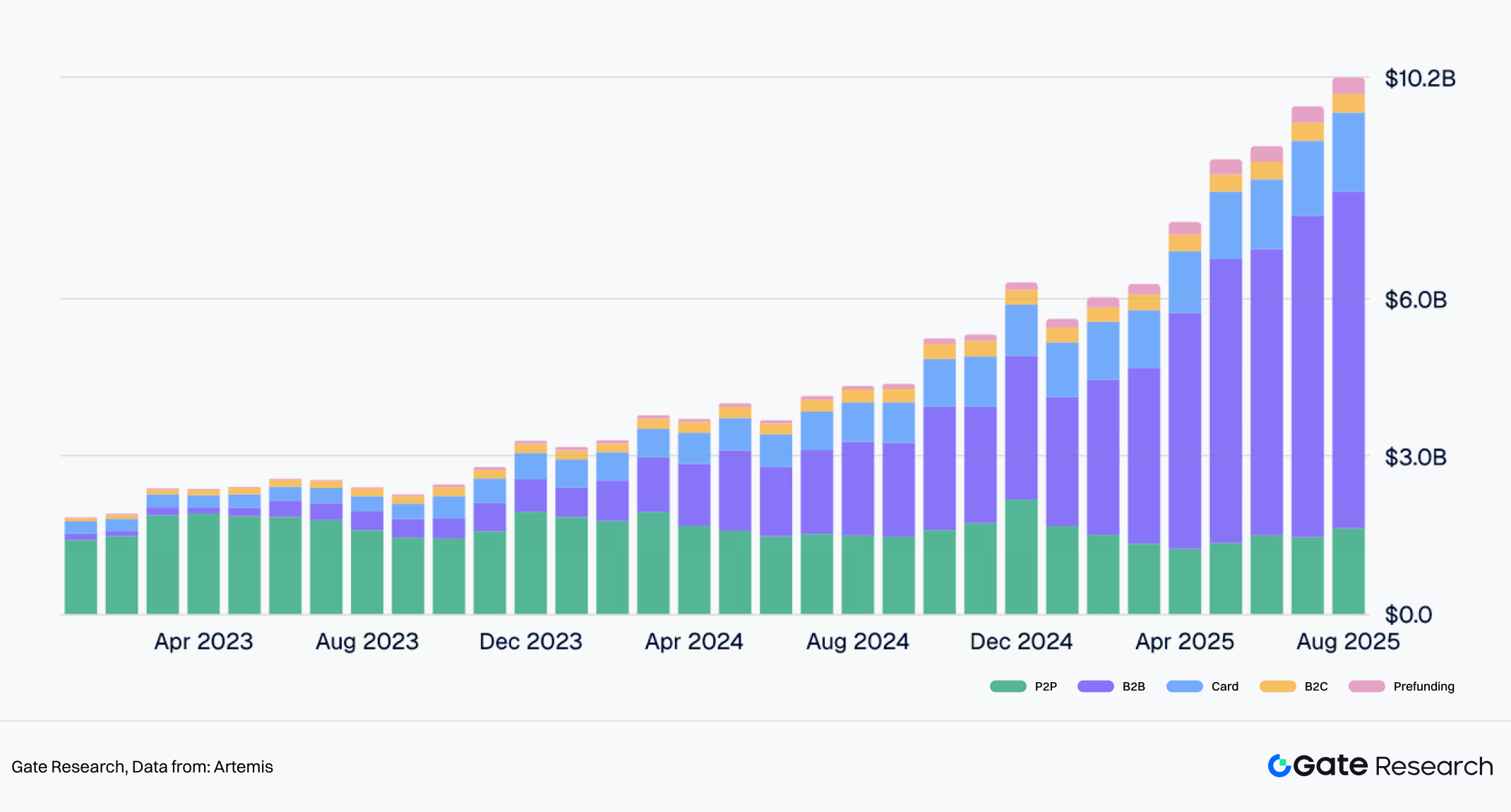

Платежі стейблкоїнами трансформують глобальну клірингову систему. Ernst & Young (EY) прогнозує, що до 2030 року стейблкоїни оброблятимуть 5–10% світового платіжного трафіку. Дані Artemis додатково розкривають поточну структуру зростання: сукупний обсяг розрахунків досяг $136 млрд у 2023–2025 роках, а B2B та інституційні карткові бізнеси становлять абсолютну частку — 80%, стаючи ядром цього зростання. Завдяки таким подіям, як придбання Stripe компанії Bridge, інституційні платежі перейшли з “ончейн-експериментів” у “комерційну норму”.

Графік 7: Зміни типів платежів стейблкоїнами 2023–2025

Джерело: Artemis

Дані Artemis показують, що платежі стейблкоїнами мають чітку “двоколійну” структуру:

- B2B великі розрахунки (Tron & Ethereum):

- Тренд зростання: Місячний обсяг транзакцій зріс з менш ніж $100 млн на початку 2023 року до понад $6 млрд у середині 2025.

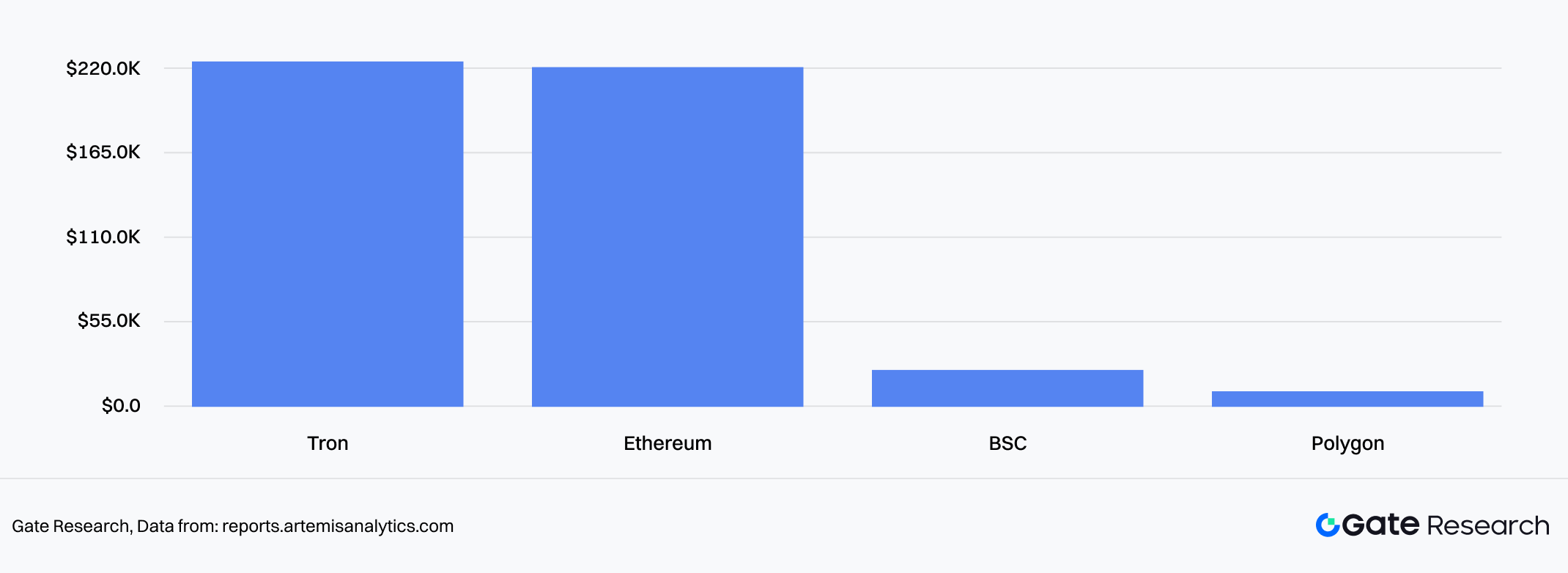

- Уподобання ланцюга: Інституційні великі перекази суттєво віддають перевагу мережам Ethereum і Tron із глибокою ліквідністю та високою безпекою, а середній розмір транзакції перевищує $219 000. Це свідчить, що у комерційних розрахунках безпека коштів і консенсус мережі важливіші за низькі комісії Gas.

Графік 8: Середній розмір B2B-транзакції за блокчейном

Джерело: Artemis

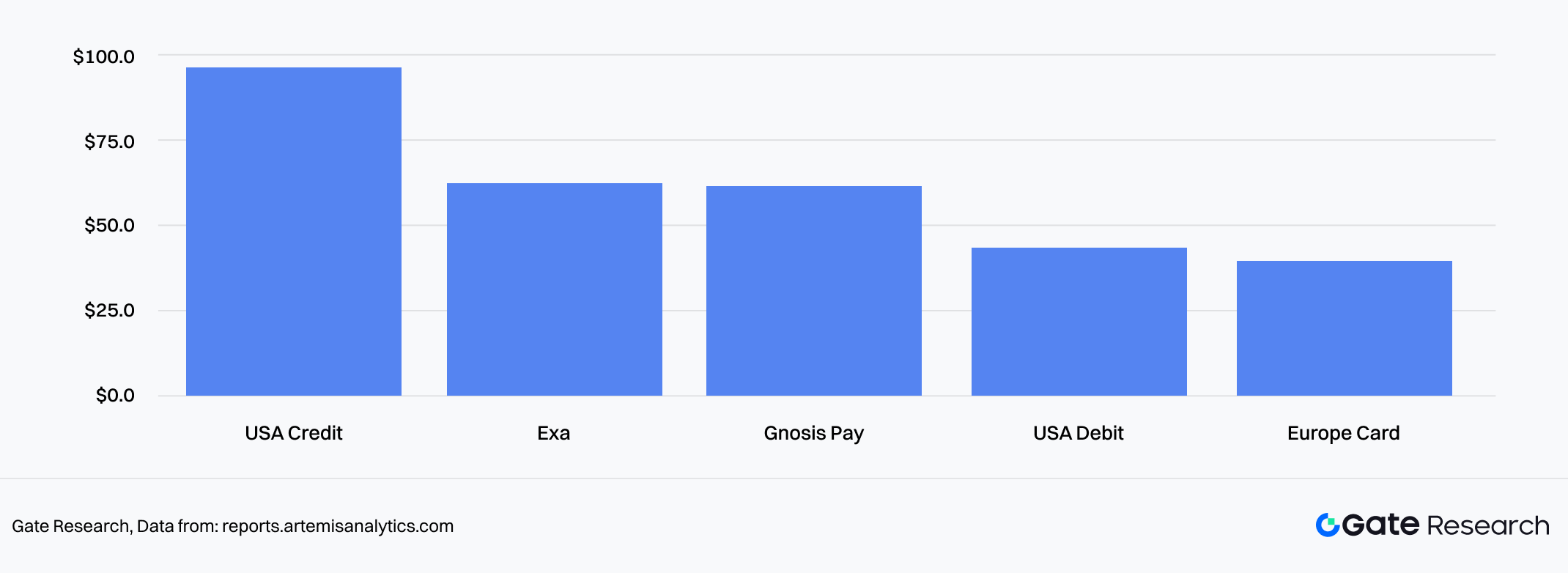

- C-side споживчі платежі (карти та висока частота):

- Тренд зростання: Місячний обсяг транзакцій Crypto Card, прив’язаних до стейблкоїнів, перевищив $1,5 млрд.

- Уподобання ланцюга: Переважно дрібні, високочастотні транзакції через кредитну систему США на Ethereum L2 і високопродуктивних ланцюгах (BSC/Polygon), середній розмір — $40–$90, що охоплює повсякденне споживання.

Графік 9: Середній розмір карткової транзакції за типом карти

Джерело: Artemis

3.4 Конкурентне середовище: гра комплаєнсу та дохідності

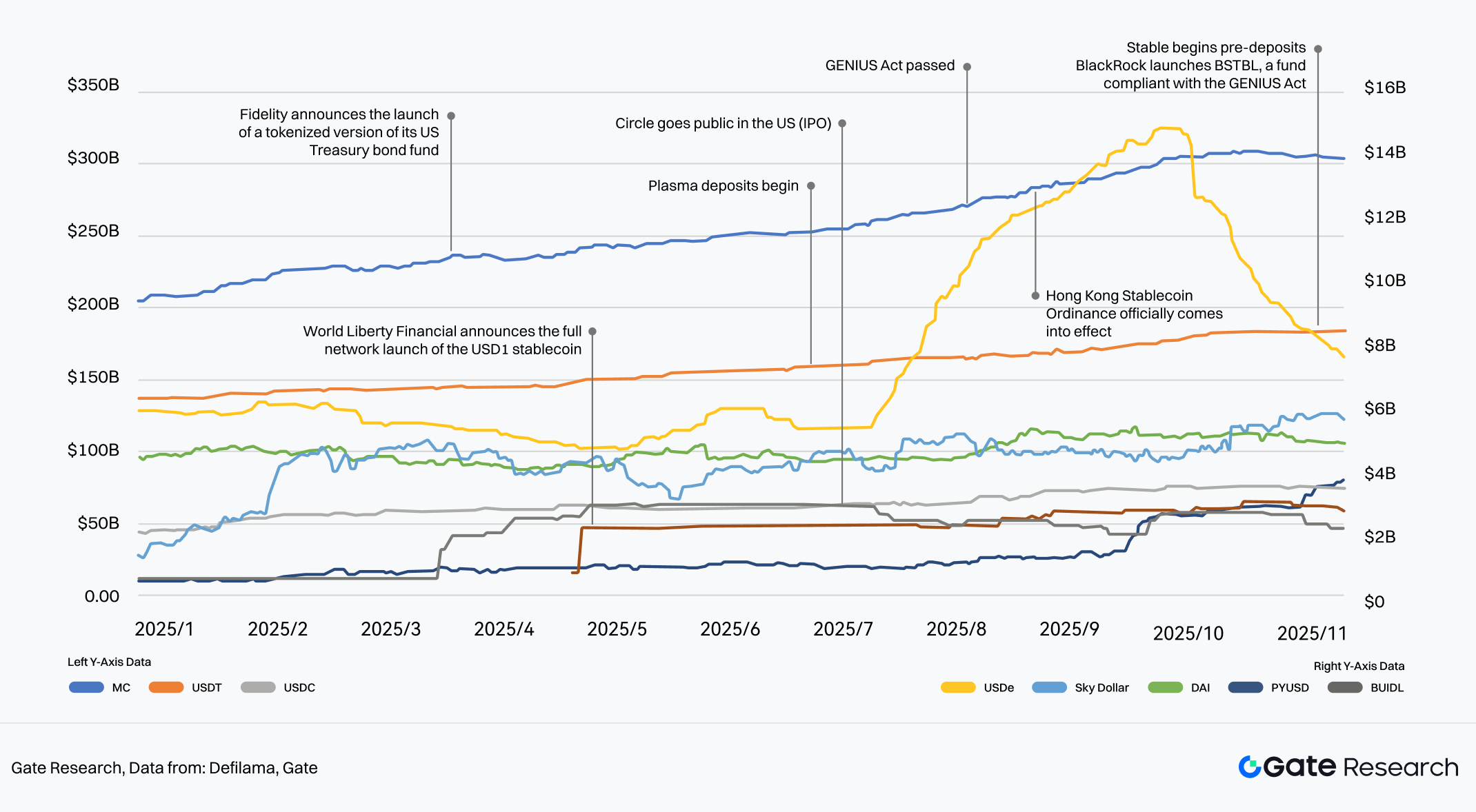

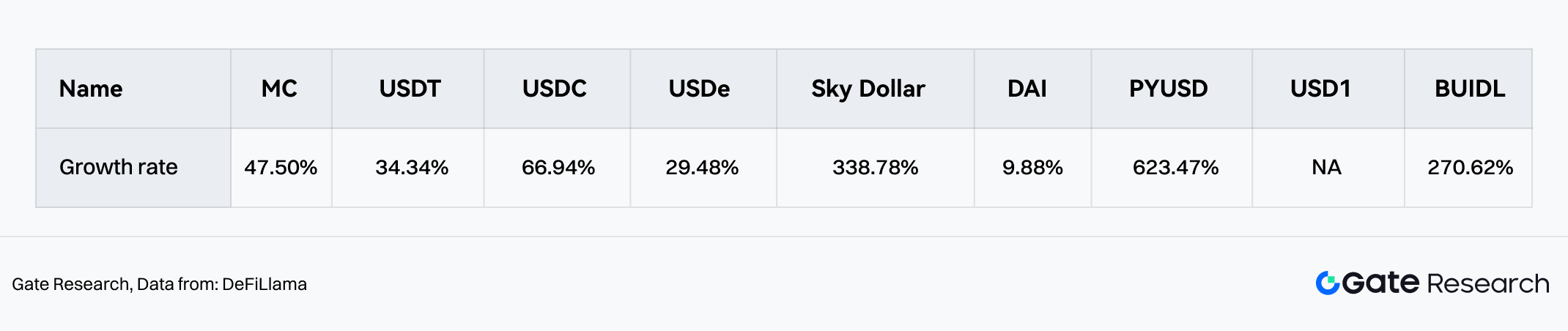

У 2025 році конкуренція на ринку стейблкоїнів перейшла від “боротьби за ліквідність” до багатовимірної гри “комплаєнсу” та “доходності”. Загальний обсяг стабільно зріс з $200 млрд на початку року до $300 млрд+, сформувавши “палітру з сотні квітів”:

- Моат гіганта: USDT зберігає зростання з часткою 47,5%, але його домінування під загрозою.

- Нові комплаєнс-сили: Завдяки плану IPO Circle і сприятливій політиці USDC стабільно зростає з часткою 34%; PYUSD від PayPal швидко проникає у традиційні фінансові канали з темпом зростання 270%.

- Інновації з доходністю: USDe (нейтральна арбітражна стратегія) і BUIDL (BlackRock Treasury Fund) показали вибухове зростання — 66,9% і 623% відповідно. Це свідчить, що ще до початку циклу зниження ставок ринок гостро потребував “ончейн-активів із доходом”.

- Перспективи: З впровадженням GENIUS Act у США і входом таких гігантів, як Fidelity, стейблкоїни перестануть бути суто фіат-інструментом, а стануть глобальним базовим валютним шаром із “мульти-чейн інтероперабельністю” та “ендогенною доходністю”.

Графік 10: Зростання основних стейблкоїнів у 2025

Джерело: DeFiLlama, Gate

Графік 11: Темпи зростання обсягу стейблкоїнів у 2025

Джерело: DeFiLlama

II. Первинний ринок: інерційність капітального потоку та “ремоделювання під керівництвом ліквідності”