Щотижневий огляд криптовалют від Gate Ventures (9 лютого 2026 року)

2026-02-09 20:15:46

Щотижневий звіт

Рейтинг статті : 4

37 рейтинги

Ініціативу щодо скорочення балансу, яку пов'язують із Кевіном Варшем, малоймовірно реалізують у найближчий час, проте можливості для її впровадження зберігаються у середньо- та довгостроковій перспективі.

TL;DR

Ініціатива зі скорочення балансу, пов’язана з Кевіном Варшем, навряд чи буде реалізована найближчим часом, хоча потенційні шляхи залишаються у середньо- й довгостроковій перспективі.

Ключові макроекономічні дані цього тижня: ринок праці США, роздрібні продажі, показники імпорту та експорту, продажі житла й ІСЦ (CPI).

Минулого тижня BTC знизився на 8,6%, ETH зменшився на 7,9%, зафіксовано рекордний відтік ETF — 689MforBTCand149 млн для ETH. Ринкові настрої залишаються в зоні "екстремального страху" (14).

HYPE зріс на 7,4% за підтримки запуску HIP-4, зростання обсягів торгів та розширення інституційної інтеграції.

Polymarket і Circle оголосили про партнерство для переходу на нативні розрахунки в USDC.

Tether провела стратегічну інвестицію у 100 млн доларів США в Anchorage Digital, зміцнюючи регульовану криптоінфраструктуру.

TRM Labs досягла 1Bvaluationfollowinga1 млрд оцінки після 70 млн у раунді серії C для масштабування аналітичної інфраструктури.

Макроогляд

Ініціатива зі скорочення балансу Кевіна Варша навряд чи буде реалізована у короткостроковій перспективі, однак залишаються можливі шляхи в майбутньому.

Поєднання політик "зниження ставок + скорочення балансу" є найбільш суперечливою частиною пропозицій Кевіна Варша. Він пояснює, що скорочення балансу знижує інфляцію і створює простір для зниження ставок. Проте скорочення балансу не лише працює всупереч зниженню ставок, а й конфліктує з цілями адміністрації Трампа щодо стимулювання економічного зростання та скорочення вартості боргу. Скорочення балансу виводить ліквідність із фінансової системи. При недостатньому рівні резервів банки можуть скорочувати маркетмейкерську діяльність, що призведе до дефіциту ліквідності й потенційних фінансових ризиків. Таким чином, поточна фінансова ситуація не підтримує запуск ФРС процесу скорочення балансу у короткостроковій перспективі. Можливий сценарій — зосередження Федрезерву на зниженні ставок у поточний президентський термін і проведення скорочення балансу вже в наступний.

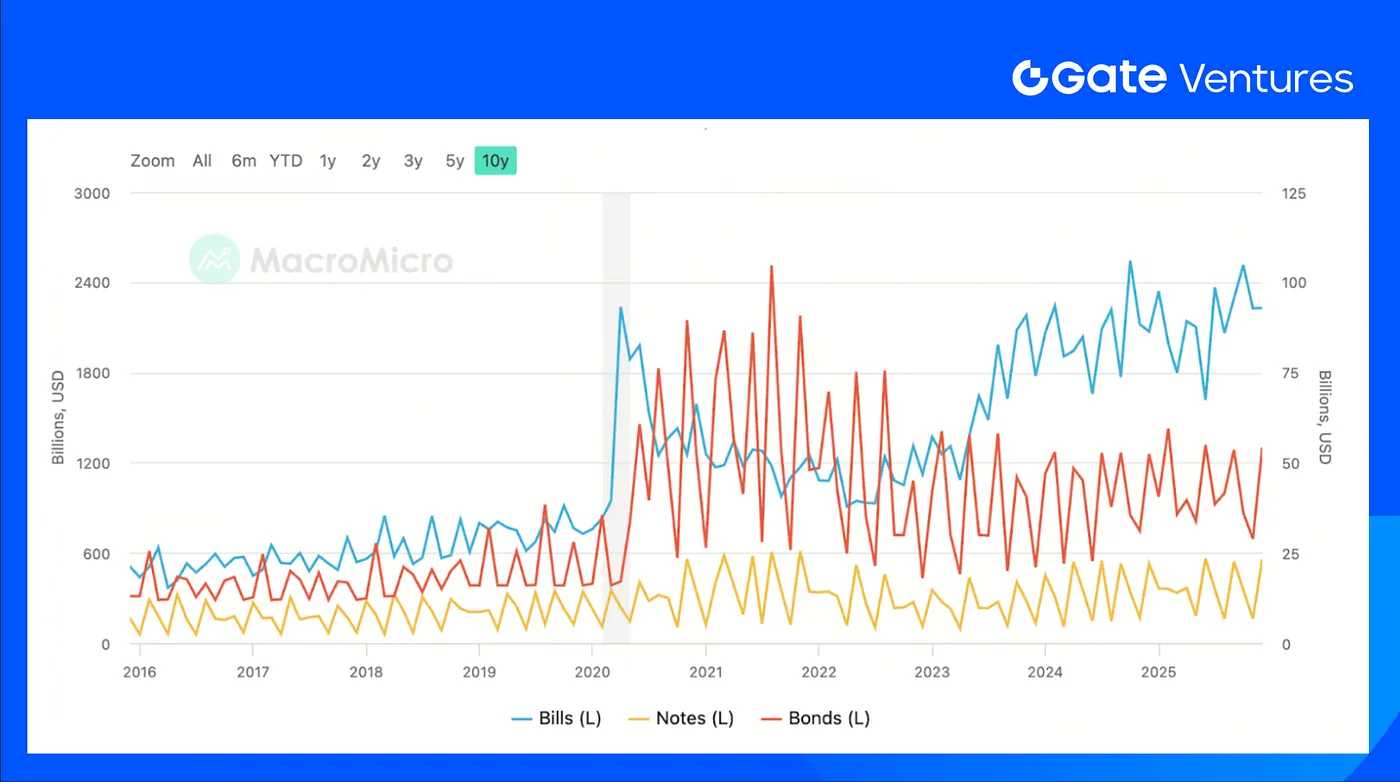

Трамп прагне, щоб ФРС знизила ставки й здешевила обслуговування боргу. Якщо Кевін Варш не планує розширювати баланс, ФРС припинить підтримку бюджетного дефіциту, що порушить координацію розширювальної фіскально-монетарної політики. Можливий компроміс — суттєвіше зниження ставок ФРС при паралельному коригуванні структури випуску боргу Казначейством США за рахунок збільшення частки короткострокових векселів. Зниження ставок зменшить короткострокові процентні ставки, а Казначейство знизить витрати на фінансування, уникаючи негативного впливу недостатнього розширення балансу на довгі ставки. Насправді Казначейство вже збільшує частку коротких випусків, і є простір для подальшого зростання.

Цього тижня очікуються дані з ринку праці США, роздрібних продажів, імпорту та експорту, продажу житла та CPI. Через зупинення роботи федерального уряду звіт по зайнятості США перенесено з 6 на 11 лютого, а публікація CPI — на 13 лютого. Очікується, що створення робочих місць збільшиться з 50 тис. у грудні до 70 тис. у січні, безробіття залишиться на рівні 4,4%, а зростання заробітної плати сповільниться до 3,6% із 3,8%. (1, 2)

Минулого тижня індекс долара США стабільно зростав і досягнув рівня 98 до п’ятниці, що відображає поступове переоцінювання ринку після висування нового голови ФРС. (3)

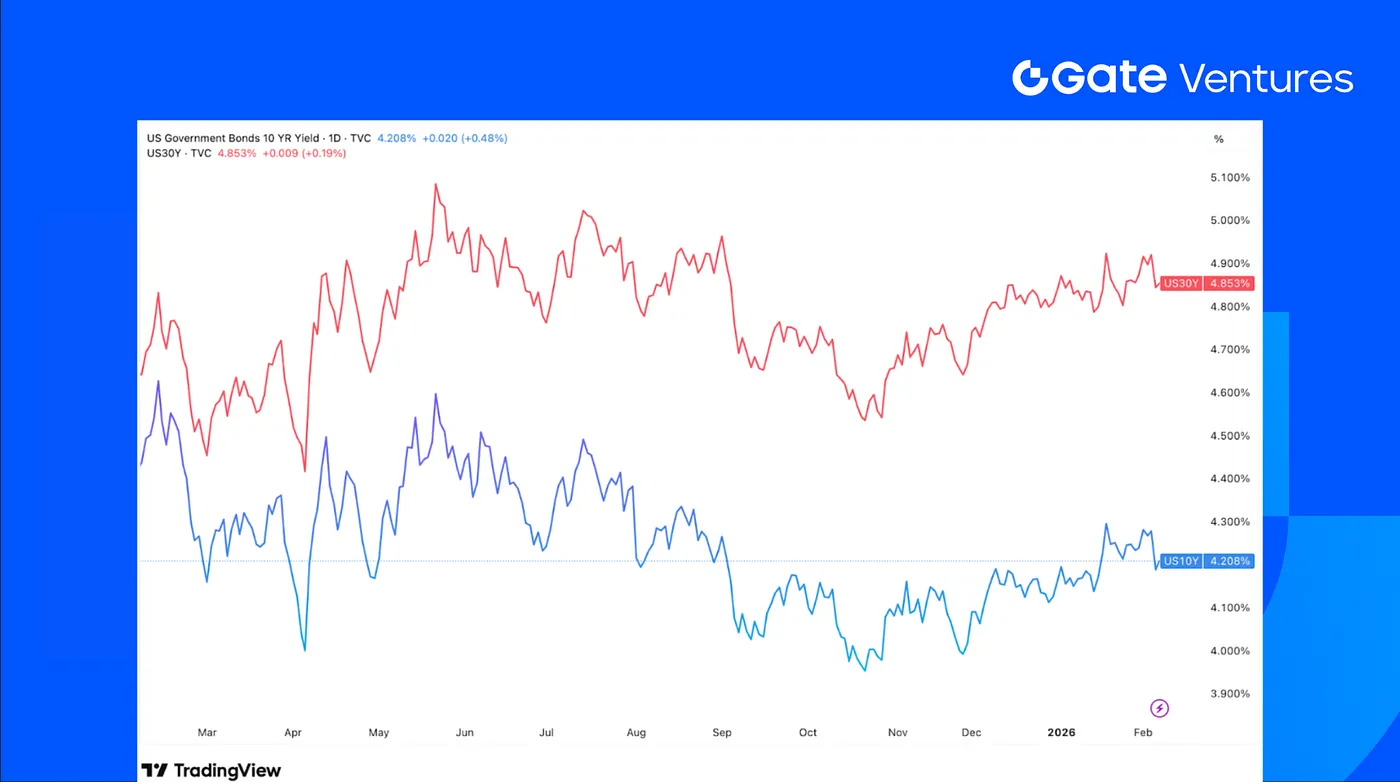

Минулого тижня прибутковість казначейських облігацій США залишалася майже незмінною, оскільки інвестори оцінювали стан економіки США. Покращення споживчих настроїв у поєднанні зі слабшим, ніж очікували, звітом ADP по зайнятості залишає інвесторам більше простору для рішень. (4)

Минулого тижня ціна золота характеризувалася значною волатильністю в діапазоні 4,400to5 000, а CME Group втретє з 13 січня підвищила вимоги до маржі за контрактами на золото й срібло. (5)

Огляд крипторинку

1. Основні активи

BTC за тиждень впав на 8,6%, ETH — на 7,9%, обидва зафіксували рекордний відтік із ETF: близько 689.2M(BTC)and149,1 млн (ETH). ETH/BTC залишалося стабільним, зростаючи лише на 0,75%, тобто ротації в ETH не відбулося попри падіння ринку. Загальні настрої слабкі: індекс страху та жадібності — "екстремальний страх" на рівні 14. (6) (7)

Серед крупних власників спостерігався підвищений тиск на продаж. Trend Research повністю вийшла з ETH за вісім днів, продавши близько 658 168 ETH (~1.35B)atanaveragepriceofabout2 058 — значно нижче оцінки 3,104cost.Meanwhile,Bitminestillholdsroughly4.2METHboughtataround3 600–3 900. Bitmine все ще має близько 4,2 млн ETH, придбаних у цьому діапазоні. Зараз ETH торгується в районі 2,100,thispositionissittingonanestimated2 100, тобто ця позиція — у нереалізованому збитку на приблизно 7,5 млрд. (8) (9)

2. Загальна ринкова капіталізація

Сукупна ринкова капіталізація крипторинку впала на 7,6%. Якщо не враховувати BTC і ETH, ринок скоротився на 5,65%, що свідчить про менш виражене падіння інших активів. Сегмент альткоїнів (без топ-10 за домінуванням) зменшився на 4,7%, тобто токени меншої капіталізації також втратили у вартості, але просідання було трохи стриманішим.

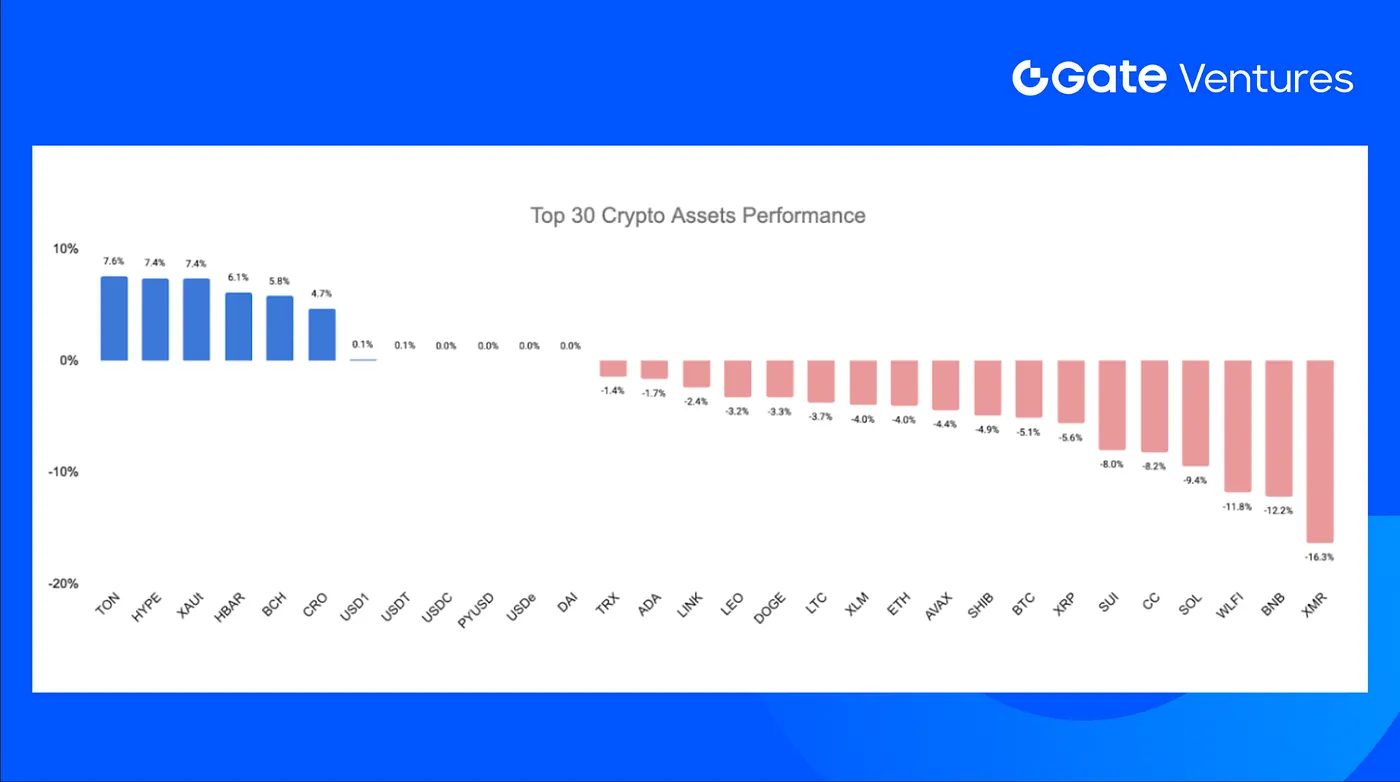

3. Динаміка топ-30 криптоактивів

Серед топ-30 криптовалют за капіталізацією середнє зниження цін склало 2,8%, а лідерами зростання були TON, HYPE і XAUt.

HYPE додав 7,4% на тлі кількох драйверів екосистеми. Запуск HIP-4 додав outcome trading і bounded options, що підвищило торгову активність, відкритий інтерес на ф’ючерси та роздрібну участь. Інституційна активність зросла: Ripple Prime інтегрувала Hyperliquid для доступу до DeFi-деривативів і крос-маржинування, розширивши джерела ліквідності. Паралельно стратегія Hyperion DeFi щодо використання HYPE як застави для опціонів на блокчейні має забезпечити додатковий дохід і підвищити попит на токен в екосистемі. (10) (11)

4. Запуск токена

$TRIA (Tria) — нативний утиліті-токен екосистеми Tria, самостійного "крипто-необанку" і кросчейн-платіжної інфраструктури для об’єднання витрат, торгівлі та доходу на різних блокчейнах у межах одного рахунку.

TRIAbegantradingat0,014, наразі близько 0.016,implyinganFDVof163 млн. Токен лістується на основних біржах: Coinbase, Bybit, Bitget.

Ключові події у криптовалютному секторі

1. Polymarket і Circle переходять на розрахунки у нативному USDC

Polymarket спільно з Circle переводить торгове забезпечення з USDC.e на Polygon до нативного USDC від Circle, зменшуючи залежність від кросчейн-містків у міру масштабування. Нативний USDC випускається і викуповується безпосередньо регульованими структурами Circle один до одного до долара США, забезпечуючи кращу ефективність капіталу, надійність розрахунків і менші ризики, пов’язані з містками. Мета — встановити уніфікований доларовий стандарт розрахунків для зростаючої участі платформи. (12)

2. CFTC розширює критерії платіжних стейблкоїнів на національні траст-банки

CFTC оновила роз’яснення, розширивши перелік дозволених емітентів платіжних стейблкоїнів на національні траст-банки. Оновлений лист (26-05) уточнює, що установи з кастодіальними і сервісними функціями в усіх 50 штатах можуть випускати стейблкоїни, прив’язані до фіата, згідно з вимогами GENIUS Act (липень 2025). Зміна відображає ширший рух США до інтеграції регульованих фінансових інституцій у сферу стейблкоїнів. (13)

3. Pump.fun посилює торгову інфраструктуру через придбання Vyper

Pump.fun придбала трейдинговий термінал Vyper, інтегруючи його аналітику і торгові функції у свою екосистему, оскільки Vyper припиняє окрему роботу, а його користувачі переходять у Pump.fun Terminal. Угода продовжує стратегію Pump.fun із консолідації торгового стека: від випуску токенів до ліквідності, виконання та аналітики. Це продовження розширення інфраструктури після придбання Padre у жовтні й запуску Pump Fund для підтримки ранніх проектів поза мемкоїнами. (14)

Ключові венчурні угоди

**1. Jupiter залучає

* Ця інформація не є фінансовою порадою чи будь-якою іншою рекомендацією, запропонованою чи схваленою Gate, і не є нею.

Верховний суд США визнав тарифи епохи Трампа незаконними, що може спричинити повернення коштів і короткострокове зростання номінального економічного розвитку.

Зростання геополітичної напруженості, пов’язаної з Іраном, формує серйозні ризики для світової торгівлі. Серед потенційних наслідків — перебої в ланцюгах постачань, зростання цін на сировину та зміни у глобальному розподілі капіталу.

У лютому кількість робочих місць поза сільським господарством у США суттєво скоротилася. Частину цього зниження пояснюють статистичними викривленнями та тимчасовими зовнішніми чинниками.

Трамп намагався звільнити члена Федеральної резервної системи Лізу Кук, ще більше кидаючи виклик незалежності Федеральної резервної системи та впливаючи на її процес прийняття рішень.

FOMC залишив ключову ставку на рівні 3,50%–3,75%. Один член комітету проголосував за зниження ставки, що сигналізує про внутрішню розбіжність на ранньому етапі. Джером Пауелл наголосив на високому рівні геополітичної невизначеності на Близькому Сході та зазначив, що Fed залишається залежним від даних і відкритим до коригування політики.

У лютому кількість робочих місць поза сільським господарством у США суттєво скоротилася. Частину цього зниження пояснюють статистичними викривленнями та тимчасовими зовнішніми чинниками.

Зростання геополітичної напруженості, пов’язаної з Іраном, формує серйозні ризики для світової торгівлі. Серед потенційних наслідків — перебої в ланцюгах постачань, зростання цін на сировину та зміни у глобальному розподілі капіталу.

Верховний суд США визнав тарифи епохи Трампа незаконними, що може спричинити повернення коштів і короткострокове зростання номінального економічного розвитку.

Ознайомтеся з AIX9 (AthenaX9) — інноваційним ШІ-агентом CFO, що трансформує аналітику DeFi та фінансову інтелектуальну підтримку для інституцій. Дізнайтеся про актуальні дані блокчейна, динаміку ринку та можливості торгівлі на Gate.

Дізнайтеся, що таке KLINK, і як Klink Finance трансформує рекламу Web3. Досліджуйте токеноміку, динаміку ринку, винагороди за стейкінг, а також дізнавайтеся, як придбати KLINK на Gate вже сьогодні.