ผู้เขียน: Kyle Soska, ประธานเจ้าหน้าที่บริหาร Ramiel Capital

แปลโดย: Felix, PANews

ตลาดคริปโตเคอเรนซีได้อยู่ในสภาวะหลบภัยมาหลายเดือนแล้ว โดย Kyle Soska ประธานเจ้าหน้าที่บริหาร Ramiel Capital ได้ศึกษาข้อมูลตลาดอย่างละเอียดเพื่อหาแนวโน้มที่อาจเปลี่ยนแปลงในอนาคต บทความนี้จะสำรวจโครงสร้างตลาดของสัญญาถาวร พร้อมวิเคราะห์ความเสี่ยงของตลาดโดยอิงข้อมูลจาก Ethena Transparency Dashboard

เป็นเวลานานแล้วที่ลักษณะเด่นของตลาดคริปโตคือความผันผวนสูงมาก และนักเทรดมักใช้เลเวอเรจสูง สัญญาถาวรกลายเป็นผลิตภัณฑ์ที่มีปริมาณการซื้อขายมากที่สุดในวงการคริปโต โดยมีปริมาณการซื้อขาย 5 ถึง 20 เท่าของตลาดสปอต ในฐานะที่เป็นศูนย์กลางของการใช้เลเวอเรจสำหรับนักเทรดรายย่อย การรับรู้ความเสี่ยงของคริปโตผ่านสัญญาถาวรจึงเป็นเรื่องสมเหตุสมผล

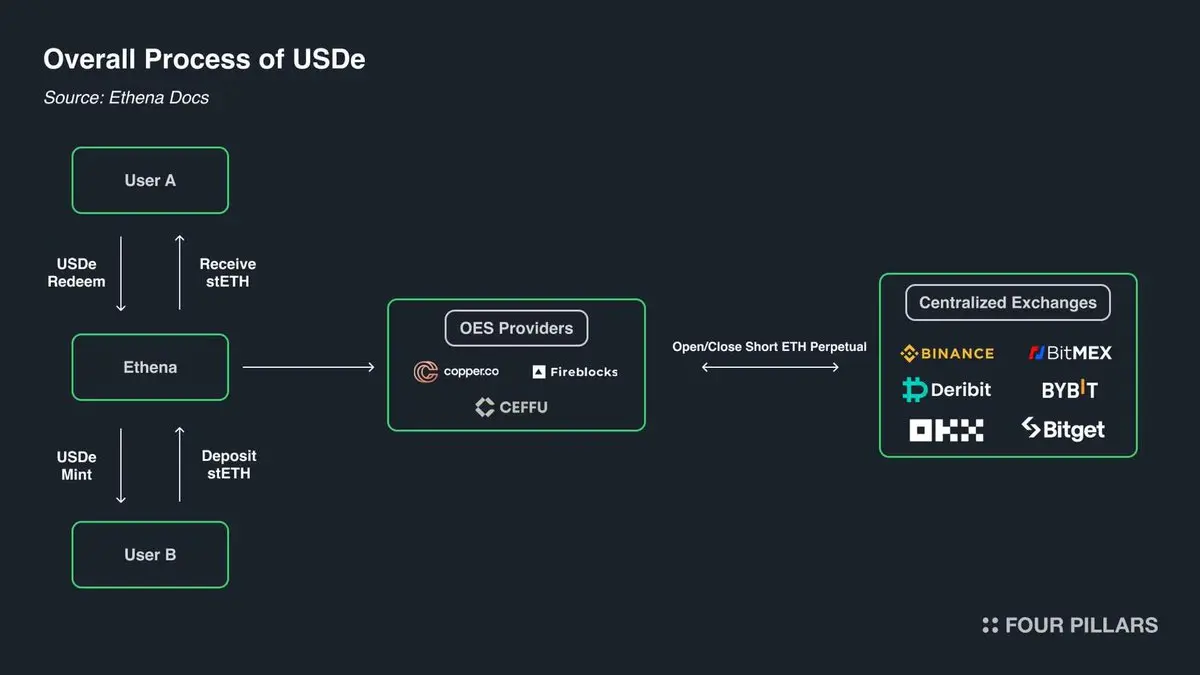

โดยเฉพาะ Ethena ซึ่งให้มุมมองที่เป็นเอกลักษณ์ในการสังเกตตลาดอนุพันธ์คริปโต ดังภาพด้านล่าง Ethena ได้ดำเนินกลยุทธ์ “การเทรดอาร์บิทเรจคริปโต” กลยุทธ์นี้ง่ายมาก: เมื่อเทรดเดอร์คริปโตเปิด Long Ethena จะเข้าเป็นฝ่ายตรงข้ามด้วยการเปิด Short จากนั้น Ethena จะซื้อสินทรัพย์ในปริมาณเท่ากับตำแหน่ง Short ของตนเองอย่างสมบูรณ์

ในแง่หนึ่ง Ethena ให้บริการ “เลเวอเรจเป็นบริการ” เทรดเดอร์หวังทำกำไรจากการขึ้นของราคา แต่ขาดทุนทรัพย์ Ethena มีเงินทุนแต่รับความเสี่ยงได้จำกัด ดังนั้น เทรดเดอร์จึงใช้สัญญาถาวรเพื่อ “ค่าเบี่ยงเบนราคา + อัตราค่าบริการเงินทุน” เป็นต้นทุนในการกู้ยืมเงินจาก Ethena

ที่มา: ethena.fi

ตามโครงสร้างของสัญญาถาวร แต่ละ Long จะมีคู่เป็น Short ในอัตราส่วน 1:1 สัญญาถาวรแต่ละรายการที่ยังไม่ปิดสถานะเป็นตัวแทนของข้อตกลงระหว่างสองฝ่าย บทบาทของตลาดคือการอำนวยความสะดวกให้การจับคู่สัญญาเหล่านี้เป็นไปอย่างราบรื่น โดยต้องมั่นใจว่าทั้งฝ่าย Long และ Short มีเงินทุนเพียงพอในแต่ละสัญญา ตารางด้านล่างแสดงผลลัพธ์ 4 แบบของการจับคู่ในตลาด

แมทริกซ์ของสัญญาถาวร

ทุกการเทรดมีผู้ซื้อและผู้ขาย เมื่อฝ่ายซื้อและขายเป็น Long หรือ Short พร้อมกัน ตลาดสามารถโอนกรรมสิทธิ์ของสัญญาไปมาระหว่างกันได้โดยไม่สร้างหรือทำลายสัญญาใด ๆ การเปลี่ยนมือของ Long เป็น Short หรือในทางกลับกันเกิดขึ้นได้โดยตรง เมื่อฝ่าย Long เปิดและฝ่าย Short เปิด สัญญาใหม่จะถูกสร้างขึ้น โดยฝ่าย Long ถือครองตำแหน่ง Long และฝ่าย Short ถือครองตำแหน่ง Short ซึ่งจำนวนสัญญาที่เปิดอยู่จะเพิ่มขึ้น 1 ในทางตรงกันข้าม หากฝ่าย Long ปิดและฝ่าย Short ปิด สัญญาเดิมจะถูกยกเลิกและลบออกจากระบบ ทำให้จำนวนสัญญาที่เปิดอยู่ลดลง 1

แล้วในตลาดปกติ ใครเป็นเจ้าของสัญญาเหล่านี้จริง? คิดว่ามี 4 กลุ่มหลัก:

-

(Long) นักเทรดแนวทางบวก

-

(Short) นักเทรดแนวทางลบ / การป้องกันความเสี่ยง

- a. การ Short สินทรัพย์โดยตรง / การป้องกันความเสี่ยง

- b. การป้องกันความเสี่ยงด้วยผลิตภัณฑ์เชิงโครงสร้าง

-

(Short) นักเทรดตามค่าเบี่ยงเบนราคา (Ethena และอื่น ๆ)

-

(ผสม) นักเทรดสัญญาถาวรข้ามแพลตฟอร์ม

นักเทรดแนวทางบวกต้องการเปิดความเสี่ยง พวกเขายอมรับความเสี่ยงตามความชอบของตนเอง

นักเทรดแนวทางลบประกอบด้วยผู้ที่ต้องการรับความเสี่ยงจากการปรับตัวลงของสินทรัพย์ รวมถึงผู้ที่ใช้กลยุทธ์ป้องกันความเสี่ยงเพื่อหลีกเลี่ยงภาษี เช่น VC และพนักงานบริษัทที่ได้รับรางวัลในรูปแบบโทเคน มักต้องการป้องกันความเสี่ยงจากโทเคนที่กำลังปลดล็อค ในตลาด altcoin หลายแห่ง สภาพคล่องต่ำเกินกว่าจะรองรับการป้องกันความเสี่ยงโดยตรง หรือไม่มีเครื่องมือป้องกันความเสี่ยงเลย ในกรณีนี้ บริษัทอย่าง Cumberland, Wintermute, FalconX, Flowdesk, Amber ฯลฯ สามารถสร้างตำแหน่งสังเคราะห์ที่บริหารจัดการแบบไดนามิก โดยใช้การ Short สินทรัพย์ที่มีสภาพคล่องสูง เช่น Bitcoin และ Ethereum เพื่อป้องกันความเสี่ยงในตลาดที่มีสภาพคล่องต่ำ เช่น Monad ซึ่งรวมถึงโครงการอย่าง Neutrl ที่ใช้กลยุทธ์ป้องกันความเสี่ยงเป็นกลยุทธ์สร้างรายได้

นักเทรดตามค่าเบี่ยงเบนเป็นกลุ่มเทรดขายชอร์ตเชิงเก็งกำไร พวกเขาไม่สนใจความเสี่ยงแนวทางบวก แต่จะเข้าเติมเต็มความต้องการเกินของ Long ในช่วงที่ตลาดไม่สมดุล ในสภาพตลาดส่วนใหญ่ ความต้องการ Long จะมากกว่าความต้องการ Short หน้าที่ของพวกเขาคือเติมเต็มความต่างนี้ ตำแหน่งของพวกเขามักปรับเปลี่ยนได้อย่างคล่องแคล่ว

นักเทรดข้ามแพลตฟอร์มของสัญญาถาวรเป็นกลุ่มที่ถือ Long และ Short พร้อมกัน พวกเขาทำหน้าที่เชื่อมต่อเครื่องมือสัญญาถาวรต่าง ๆ และปรับความแตกต่างของราคาเล็กน้อยภายในขอบเขตค่าธรรมเนียมการเทรด โดยตำแหน่ง Long ของพวกเขาจะตรงกับ Short เสมอในทุกช่วงเวลา

ตามโครงสร้าง สัญญาถาวรแต่ละรายการเป็นแบบ 1:1 และ Long จะตรงกับ Short ดังนั้น:

Long แนวทาง + Long สร้างอาร์บิทเรจ = Short แนวทาง + Short ค่าเบี่ยงเบน + Short อาร์บิทเรจ

นอกจากนี้ โครงสร้างของการเทรดอาร์บิทเรจในสัญญาถาวรแสดงให้เห็นว่า:

Long อาร์บิทเรจ = Short อาร์บิทเรจ

เมื่อนำสมการแรกมาลบออก จะได้ว่า:

Long แนวทาง = Short แนวทาง + ค่าเบี่ยงเบน

Ethena ให้ดัชนีชี้วัดแทนตำแหน่งค่าเบี่ยงเบนทั้งหมด ซึ่งช่วยให้เข้าใจความแตกต่างระหว่างตำแหน่ง Long และ Short ได้ดีขึ้น

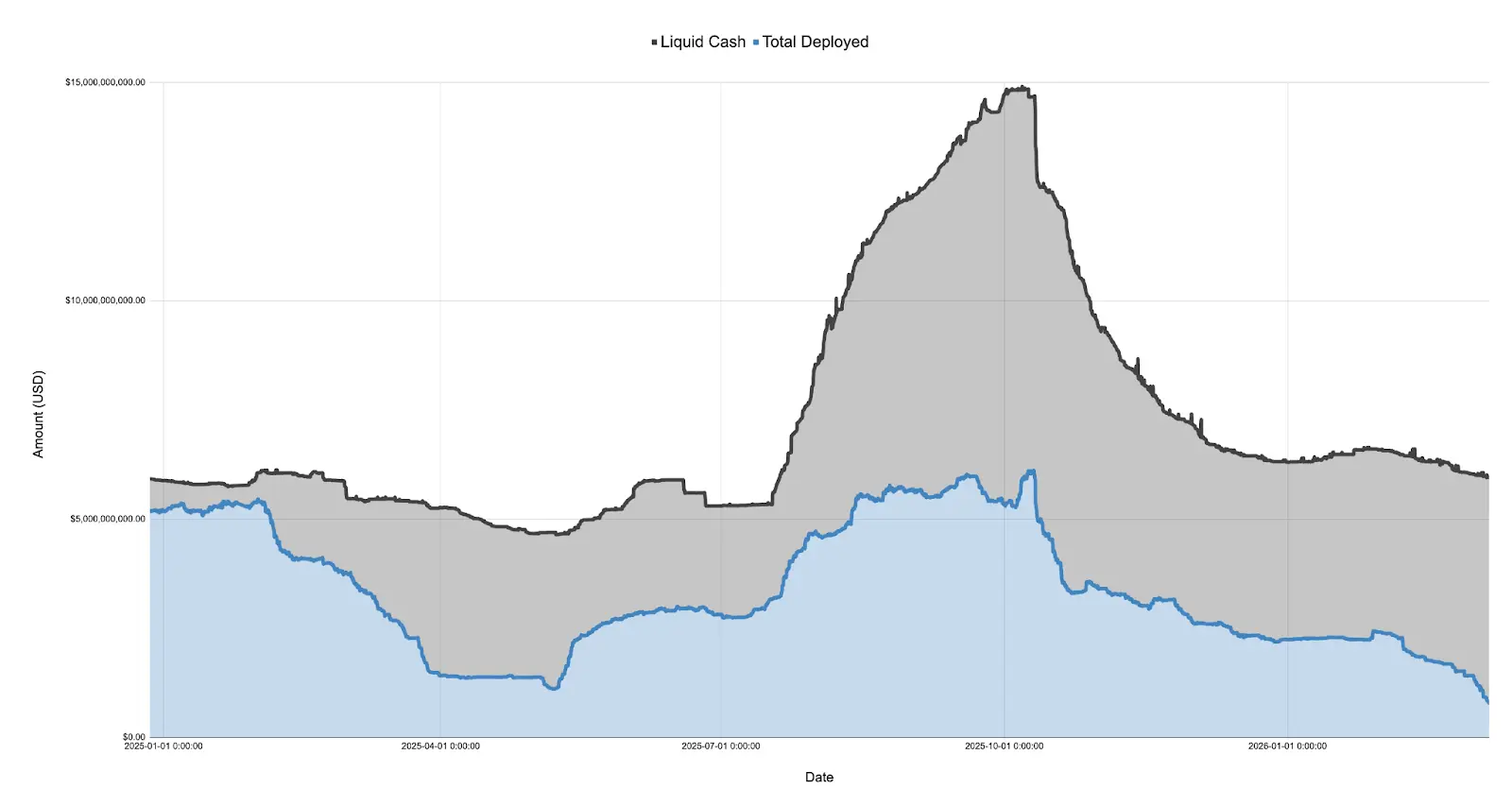

ภาพด้านล่างเป็นงบดุลของ Ethena ที่รายงานเอง แบ่งเป็นเงินสดและทุนที่ลงทุนแล้ว (ระหว่าง 27 ธ.ค. 2024 ถึง 7 มี.ค. 2026):

ในปี 2025 หลังจากเปิดตัวโทเคน @TRUMP ในเดือนมกราคม ความรู้สึกตลาดเปลี่ยนเป็นความเสี่ยงต่ำอย่างรวดเร็ว และยังคงลดลงจนถึงเดือนเมษายน ซึ่งเป็นช่วงการเจรจาภาษีและวันปลดล็อคสุดท้าย ในช่วงเวลานั้น ทุนที่ Ethena ลงทุนลดลงจากกว่า 5 พันล้านดอลลาร์เหลือเพียง 1.108 พันล้านดอลลาร์ ลดลงกว่า 75%

ควรสังเกตว่า ทุนที่ Ethena ลงทุนเป็นตัวแทนของความต้องการ Long เกินในตลาด แม้ว่า Ethena จะไม่ใช่หน่วยงานเดียวที่ดำเนินกลยุทธ์นี้ แต่ขนาดของมันใหญ่มาก (บางครั้งคิดเป็นประมาณ 25% ของ Binance และ Bybit) ตราบใดที่พวกเขามีเงินสดเหลืออยู่ ก็จะขยายบันทึกเพื่อเติมเต็มความต้องการ Long ที่ยังไม่ได้รับการตอบสนอง ซึ่งแสดงให้เห็นว่า ถึงแม้ความต้องการเปิด Long รวมในปี 2025 อาจไม่ลดลงถึง 75% แต่ความต้องการเกินจาก Short แนวทางก็ลดลงอย่างมีนัยสำคัญ

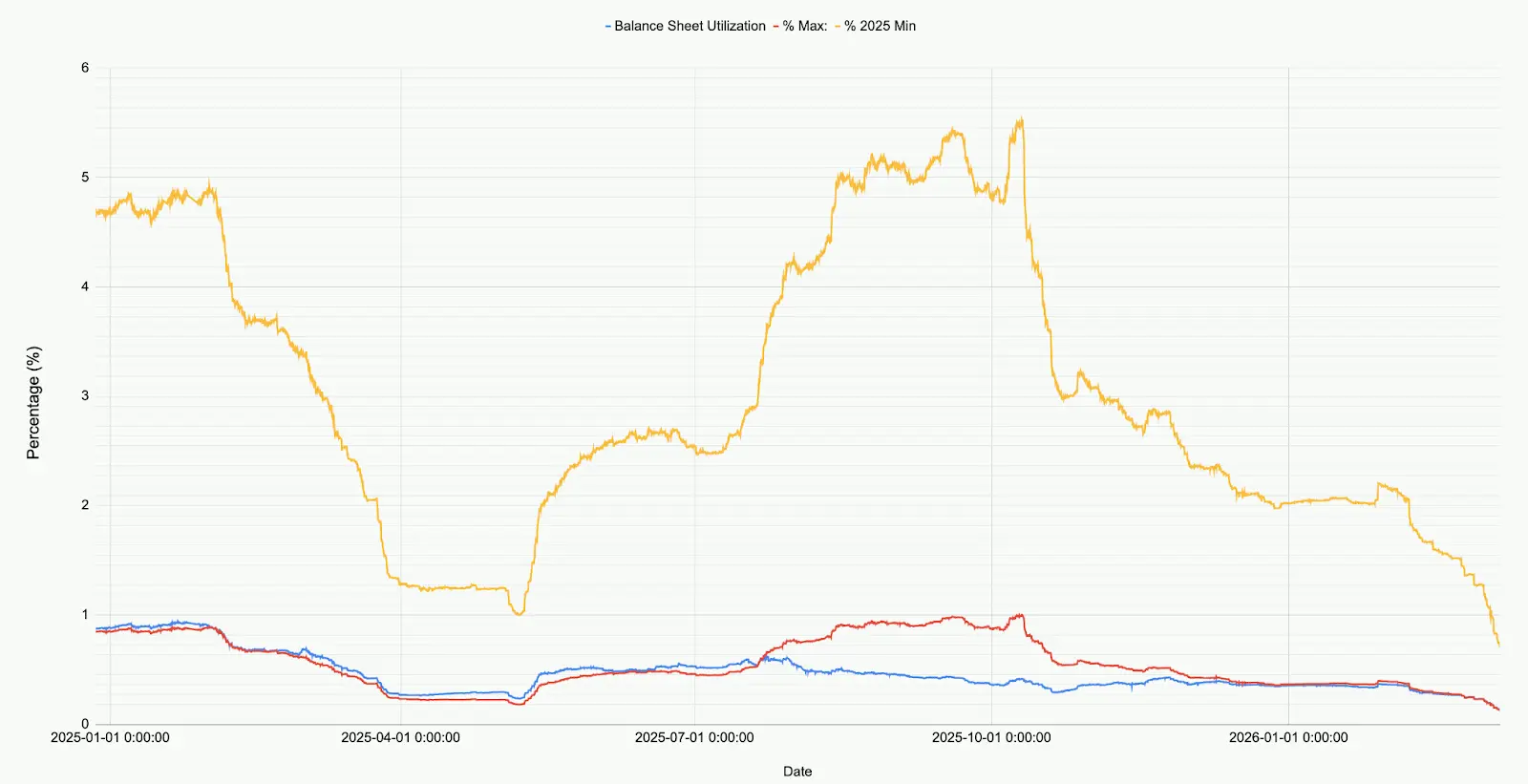

ภาพด้านล่างแสดงการกระจายทุนของงบดุล Ethena เมื่อเทียบกับขนาดรวม จุดต่ำสุดและจุดสูงสุดในปี 2025

เมื่อพิจารณาตลาดในปัจจุบัน Ethena ลงทุนในสินทรัพย์เพียง 7.9 พันล้านดอลลาร์ (791,241,545.6 ดอลลาร์) ซึ่งเป็น 71% ของระดับต่ำสุดในปี 2025 และเพียง 12.9% ของระดับสูงสุดก่อนหน้านั้นในวันที่ 10 ตุลาคม 2025 ตัวเลขนี้ไม่ได้หมายความว่า Ethena ถูกปฏิเสธ แต่สะท้อนสภาพตลาดในปัจจุบัน: ความต้องการเปิด Long สุทธิอยู่ในระดับต่ำสุดในประวัติศาสตร์

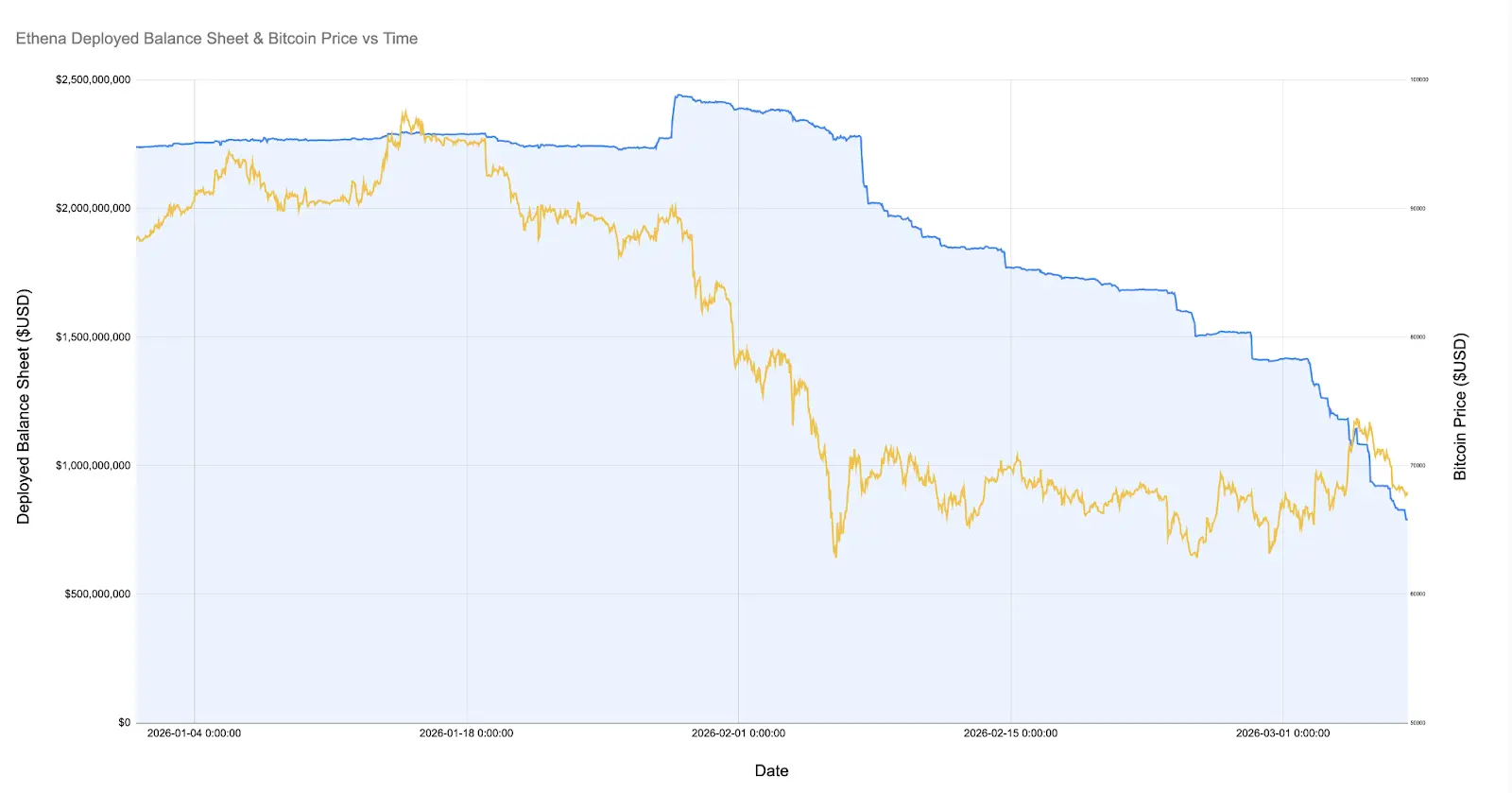

โดยเฉพาะอย่างยิ่ง ในช่วงที่ราคาบิทคอยน์ร่วงลงต่ำกว่า 60,000 ดอลลาร์ ตลาดล่มสลาย ทุนที่ Ethena ลงทุนเคยเกิน 20 พันล้านดอลลาร์ แต่ตั้งแต่ 8 กุมภาพันธ์ 2026 (หนึ่งเดือนก่อน) ทุนนี้ลดลงอย่างน่าตกใจถึง 60%

ภาพด้านล่างเป็นการขยายของทุนที่ Ethena ลงทุนและราคาบิทคอยน์ตั้งแต่ต้นปีนี้

ตั้งแต่บิทคอยน์ร่วงต่ำกว่า 60,000 ดอลลาร์ ทุนเบี่ยงเบนของ Ethena ก็ลดลงกว่า 60% จากเกิน 20 พันล้านดอลลาร์เหลือไม่ถึง 8 พันล้านดอลลาร์ การเปลี่ยนแปลงนี้น่าประหลาดใจ เพราะในช่วงเวลานี้ ตลาดค่อนข้างนิ่ง ซึ่งมีคำอธิบายหลายประการ:

-

การปิดสถานะทำกำไรจากกลยุทธ์ค่าเบี่ยงเบนที่สร้างขึ้นหลังจากวิกฤตเดือนกุมภาพันธ์ (ค่าเบี่ยงเบนเคลื่อนไปในทางลบได้เปรียบ แต่ค่าธรรมเนียมเงินทุนก็เป็นลบเช่นกัน)

-

การแข่งขันจากฝ่าย Short แนวทางและการป้องกันความเสี่ยงของผู้เข้าร่วมที่ไม่สนใจราคาทำให้กลยุทธ์ค่าเบี่ยงเบนเชิงเก็งกำไรลดลง

-

ขาดความต้องการ Long ที่ใช้เลเวอเรจ

ที่มา: Coinglass

ส่วนตัวมองว่า สาเหตุหลักเป็นผลจากปัจจัย 1 และ 2 รวมกัน ส่วนปัจจัย 3 มีผลน้อยกว่า ดังที่แสดงในภาพ ในช่วงที่ Ethena ปิดสถานะ ราคาสัญญาเปิดของ Bitcoin (และเหรียญหลักอื่น ๆ) ค่อนข้างคงที่ ในเวลาเดียวกัน ค่าธรรมเนียมเงินทุนอยู่ในระดับลบมานาน ซึ่งหลายเหรียญ เช่น SOL ก็มีค่าธรรมเนียมเงินทุนสะสมในหลายแพลตฟอร์มเป็นลบ แสดงให้เห็นว่าความต้องการ Short แนวทางหรือการป้องกันความเสี่ยงบางอย่างกำลังเพิ่มขึ้น

ส่วนตัวเชื่อว่า บริษัทคริปโตขนาดเล็กและ VC กำลังเผชิญวิกฤติ ลองนึกถึงโปรเจกต์มูลค่าตลาดต่ำอย่าง Eigen, Grass, Monad ซึ่งโทเคนเหล่านี้มีเป็นร้อย ๆ ตัว แต่ละตัวแทน VC หลายสิบแห่ง บริษัทที่มีคลังและพนักงาน VC ต้องการจำกัดความเสียหายและล็อคกำไรเพื่อบรรลุเป้าหมายการลงทุน ขณะเดียวกัน บริษัทก็ต้องปกป้องกระแสเงินสดและจำนวนพนักงาน ซึ่งสร้างสถานการณ์ที่ทุกฝ่ายพยายามใช้ทรัพยากรจำกัดให้เกิดประโยชน์สูงสุด ผลลัพธ์คือรูปแบบการเทรดที่ค่อนข้างแออัด: การใช้กลยุทธ์เชิงโครงสร้างที่บริหารจัดการเชิงรุกเพื่อ Short กลุ่มสินทรัพย์ที่เกี่ยวข้อง

ในวันที่บิทคอยน์พุ่งขึ้นอย่างรวดเร็ว ก็เห็นหลักฐานบางส่วนของกลยุทธ์เชิงโครงสร้างเหล่านี้ ซึ่งเป็นปัจจัยที่ทำให้หลายเหรียญคริปโตขนาดกลางและเล็กเกิดการเก็งกำไรปิดสถานะ Short กลับตัว อีกทั้งยังเป็นเหตุผลที่ทำให้กลยุทธ์ค่าเบี่ยงเบนเชิงเก็งกำไรอย่าง Ethena ถูกบีบออกจำนวนมาก

ไม่ว่าจะเป็นสาเหตุใด สิ่งที่แน่นอนคือ ตำแหน่ง Long และ Short ในตลาดคริปโตเกือบจะสมดุลกันเป็นครั้งแรกในประวัติศาสตร์ แม้จะไม่มีเหตุผลที่จะเชื่อว่าสถานการณ์นี้จะไม่กลายเป็นปกติใหม่ หรือว่าความสมดุลนี้จะต้องเปลี่ยนแปลง แต่เมื่อเทียบกับสินทรัพย์และตลาดอื่น ๆ แนวโน้มนี้ยังคงเป็นเรื่องแปลกและหายากในระยะยาว

อ่านเพิ่มเติม: หลังวิกฤติ de-anchoring Ethena: TVL ลดฮวบ เศรษฐกิจสะดุด จะเริ่มต้นเส้นทางการเติบโตใหม่ได้อย่างไร?