BTC и ETH значительно отстают от других рисковых активов. Основные причины — торговый цикл, микро-структура рынка и манипуляции отдельных бирж, маркет-мейкеров или спекулятивных фондов.

Обзор рынка

Снижение по типу девеледжинга, начавшееся в октябре, привело к крупным потерям для участников с кредитным плечом, особенно среди розничных трейдеров. Значительная часть спекулятивного капитала была ликвидирована, и рынок стал более уязвимым и склонным к избеганию риска.

В этот же период акции, связанные с ИИ, в Китае, Японии, Корее и США резко выросли. Драгоценные металлы также показали рост, обусловленный FOMO и мем-эффектом. Эти движения поглотили значительную часть розничного капитала. Это важно, поскольку розничные инвесторы в Азии и США остаются основной силой крипторынка.

Еще одна структурная проблема — криптокапитал не интегрирован в традиционную финансовую систему. В TradFi товары, акции и валюты торгуются в одном аккаунте, что позволяет менять структуру активов без препятствий. В отличие от этого, перевод капитала из TradFi в крипто сталкивается с регуляторными, операционными и психологическими барьерами.

На крипторынке мало профессиональных институциональных инвесторов. Большинство участников — непрофессионалы, не имеющие независимых аналитических моделей и легко поддающиеся влиянию спекулятивных фондов или бирж, выступающих маркет-мейкерами и формирующих настроение. Нарративы вроде «четырехлетнего цикла» или «рождественского проклятия» регулярно продвигаются, несмотря на отсутствие логики и данных.

Преобладает упрощенное линейное мышление, например, прямое связывание движения BTC с событиями, такими как укрепление иены в июле 2024 года, без глубокого анализа. Эти нарративы широко распространяются и напрямую влияют на цены.

Далее мы анализируем ситуацию, опираясь на собственное независимое мнение, а не краткосрочные нарративы.

Важность временного горизонта

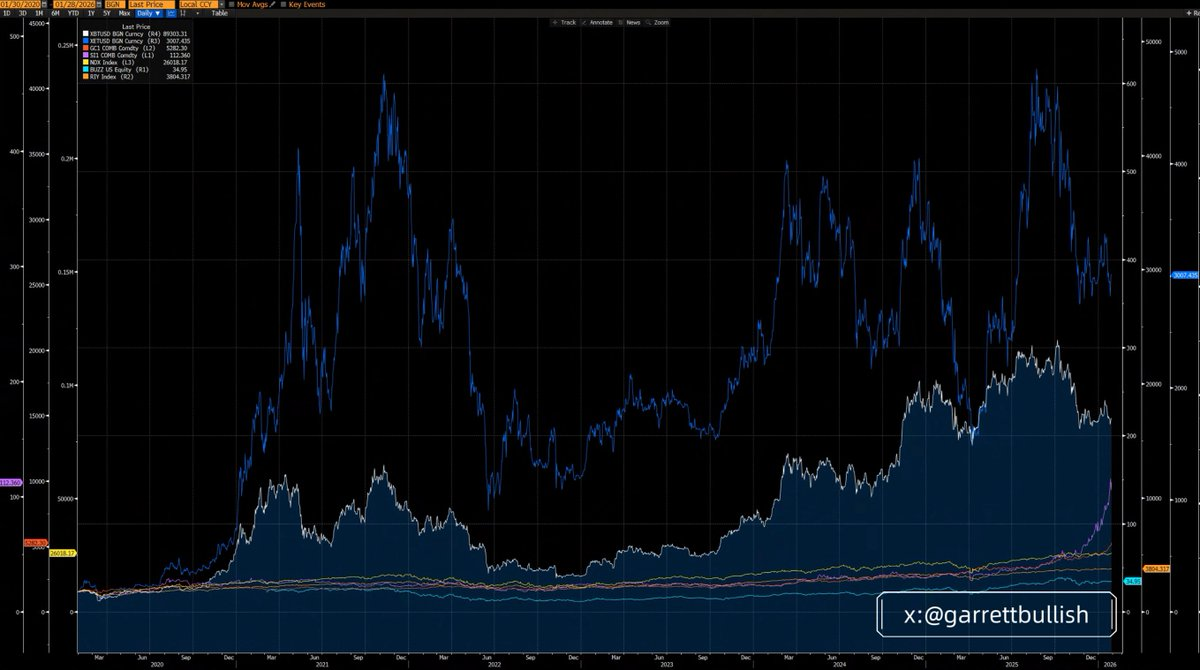

За три года BTC и ETH показали худшую динамику по сравнению с другими крупными активами, при этом ETH был самым слабым.

За шесть лет (с 12 марта 2020 года) и BTC, и ETH обогнали большинство активов, а ETH стал лидером роста.

Если увеличить временной интервал и смотреть с макроуровня, краткосрочное отставание — это лишь возврат к среднему в рамках более длительного исторического цикла.

Игнорирование базовой логики и акцент на краткосрочном поведении цены — одна из главных ошибок в инвестиционном анализе.

Ротация — норма

До начала короткого сжатия по серебру в октябре прошлого года серебро также было одним из самых слабых рисковых активов. Сегодня оно стало лидером за три года.

Это напрямую сравнимо с BTC и ETH. За шестилетний цикл они остаются среди сильнейших активов, несмотря на текущее краткосрочное отставание.

Пока нарратив BTC как «цифрового золота» и средства сбережения не опровергнут фундаментально, а ETH продолжает интегрироваться с волной ИИ и служит инфраструктурой для тренда RWA, нет оснований считать их долгосрочными аутсайдерами относительно других активов.

Снова игнорировать фундаментальные факторы и выбирать отдельные краткосрочные движения цен — серьезная аналитическая ошибка.

Структура рынка и девеледжинг

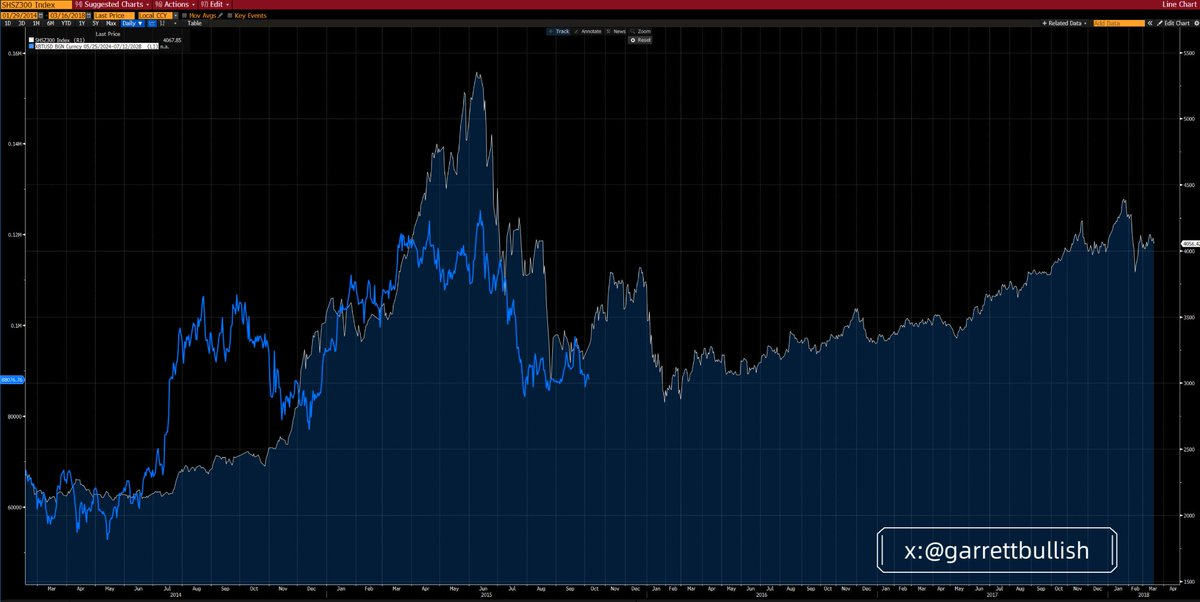

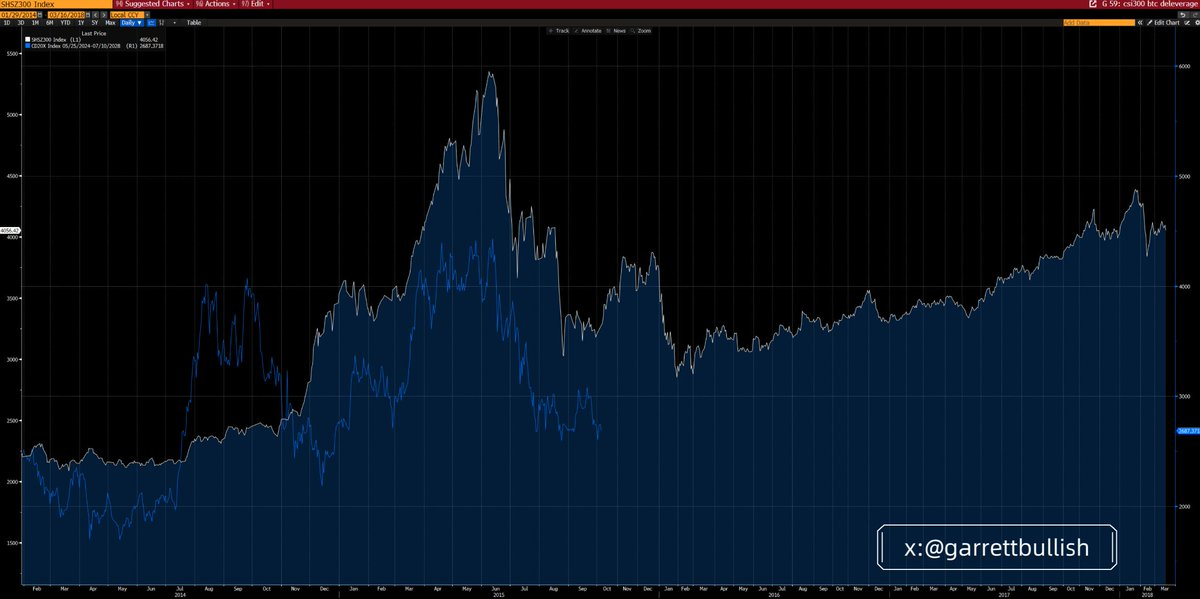

Текущий крипторынок во многом напоминает среду с плечом и последующим девеледжингом на рынке акций Китая в 2015 году.

В июне 2015 года после бычьего рынка на кредитном плече и схлопывания пузырей рынок перешел к снижению по схеме A–B–C, что соответствует волновой теории Эллиотта. После завершения волны C цены консолидировались в боковике несколько месяцев, а затем начался многолетний бычий тренд.

Тот бычий рынок был обусловлен низкой оценкой «голубых фишек», улучшением макроэкономической политики и смягчением монетарных условий.

BTC и индекс CD20 практически повторили этот сценарий плеча и девеледжинга, включая сроки и структуру.

Базовые сходства очевидны. В обеих средах были высокий уровень плеча, экстремальная волатильность, пики на пузырях и стадном поведении, повторяющиеся волны девеледжинга, затяжные снижения, падение волатильности и фьючерсы в контанго.

Сегодня контанго отражено в дисконтах акций, связанных с DAT, таких как MSTR и BMNR относительно их mNAV.

В то же время макроусловия улучшаются. Регуляторная ясность достигается через инициативы типа Clarity Act. SEC и CFTC активно продвигают торговлю американскими акциями на блокчейне.

Монетарные условия смягчаются за счет снижения ставок, окончания QT, репо-инъекций ликвидности и все более мягких ожиданий по поводу следующего главы ФРС.

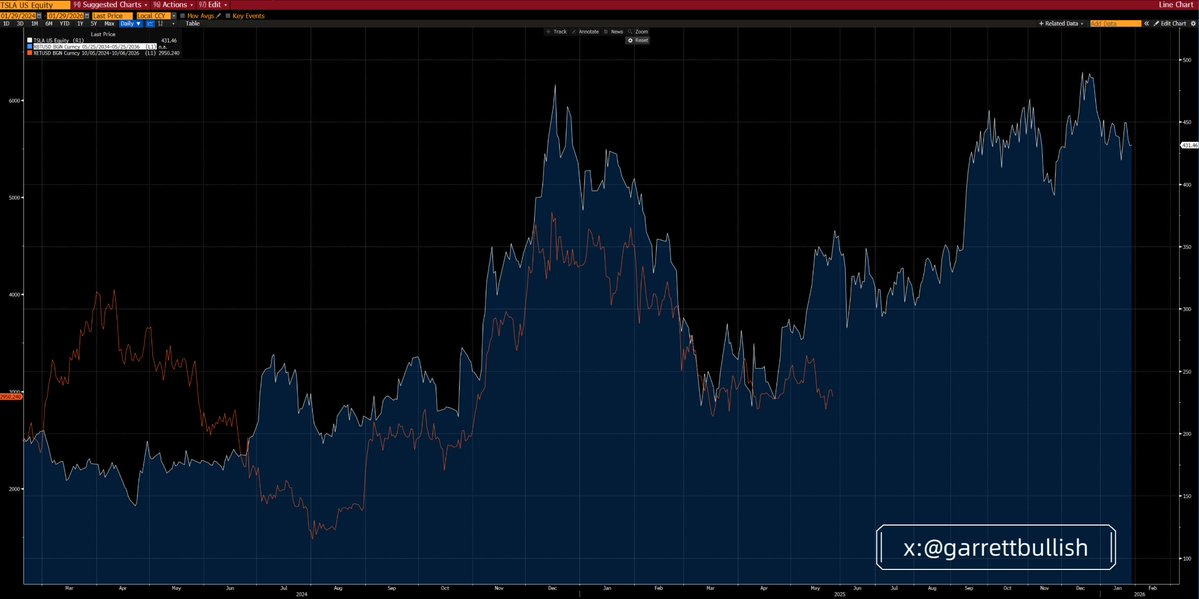

ETH и Tesla: полезная аналогия

Динамика цены ETH в последнее время очень похожа на поведение Tesla в 2024 году.

Tesla сформировала разворот по типу «голова и плечи», затем последовал рост, консолидация, еще один импульс вверх, длительная фаза вершины, резкое падение и затяжная консолидация в боковике.

В мае 2025 года Tesla пробила вверх и вошла в новый бычий рынок, чему способствовал рост продаж в Китае, повышение шансов на победу Трампа и монетизация политических связей.

ETH сегодня демонстрирует схожие признаки с Tesla на той стадии — как технически, так и фундаментально.

Логика также схожа. Оба актива сочетают технологический нарратив с мем-динамикой. Оба привлекли высокий уровень плеча, пережили экстремальную волатильность, пики на пузырях, вызванных стадным поведением, и затем прошли через многократные циклы девеледжинга.

Со временем волатильность снижалась, а фундаментальные и макроусловия улучшались.

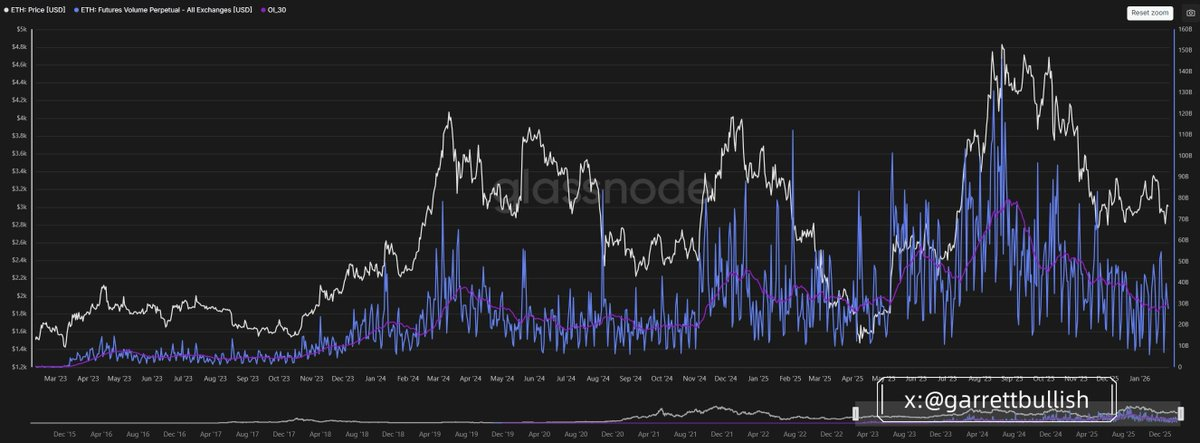

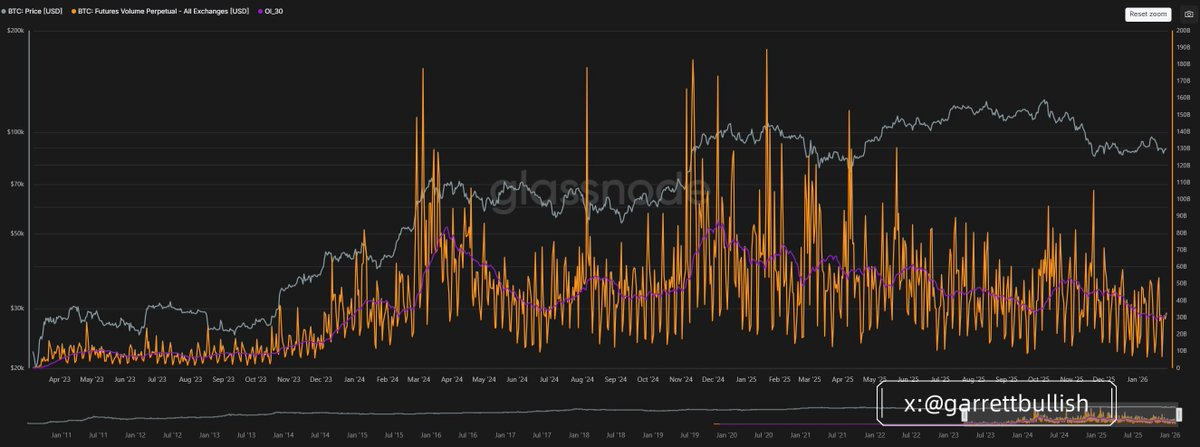

По объему торгов фьючерсами активность BTC и ETH сейчас близка к историческим минимумам, что говорит о завершении процесса девеледжинга.

BTC и ETH — рисковые активы?

В последнее время появился нарратив, утверждающий, что BTC и ETH — просто рисковые активы, и это объясняет, почему они не следуют за ростом американских акций, A-shares, драгоценных и промышленных металлов.

Рисковые активы характеризуются высокой волатильностью и высоким бета. С точки зрения поведенческих и количественных моделей, американские акции, A-shares, промышленные металлы, BTC и ETH — все относятся к рисковым активам и обычно выигрывают в периоды роста риска.

Однако у BTC и ETH есть дополнительные особенности. Благодаря DeFi и расчетам на блокчейне они также проявляют свойства «тихой гавани», как драгоценные металлы, особенно в периоды геополитической напряженности.

Ограничение BTC и ETH только рамками рисковых активов и утверждение, что они не могут выиграть от макроэкономического роста, — это выбор негативных факторов.

Примеры — торговые войны между ЕС и США из-за Гренландии, торговые войны между Канадой и США или возможные военные конфликты между США и Ираном. Это пример выборочного подхода и двойных стандартов.

Теоретически, если эти риски были бы системными, все рисковые активы падали бы, кроме промышленных металлов, которые могут выиграть за счет спроса, вызванного войной. На практике эти риски не имеют оснований для крупной эскалации.

Спрос на ИИ и высокие технологии остается крайне высоким и практически не зависит от геополитического фона, особенно в ведущих экономиках, таких как Китай и США. Поэтому фондовые рынки не закладывают эти риски в цены.

Большинство этих опасений уже снижены или опровергнуты. Это поднимает ключевой вопрос: почему BTC и ETH чрезмерно чувствительны к негативным нарративам, но медленно реагируют на позитивные события или на разрешение негативных факторов?

Реальные причины

Причины кроются внутри самого крипторынка.

Рынок близок к завершению цикла девеледжинга, участники нервничают и остро реагируют на риски снижения.

В крипте доминируют розничные инвесторы, а участие профессиональных институтов ограничено. Потоки в ETF отражают скорее пассивное следование настроениям, чем активные инвестиционные решения.

Аналогично большинство DAT строит позиции пассивно — напрямую или через сторонних пассивных управляющих, обычно применяя неагрессивные алгоритмические заявки, такие как VWAP или TWAP, чтобы минимизировать внутридневную волатильность.

Это резко контрастирует со спекулятивными фондами, главная цель которых — создавать внутридневную волатильность, сейчас преимущественно вниз, чтобы манипулировать ценовым движением.

Розничные трейдеры часто используют плечо 10–20x. Это создает возможности для бирж, маркет-мейкеров или спекулятивных фондов использовать микро-структуру рынка вместо терпимости к средне- или долгосрочной волатильности.

Часто наблюдаются концентрированные распродажи в периоды низкой ликвидности, особенно когда азиатские или американские инвесторы спят, например, между 00:00–8:00 по азиатскому времени. Такие движения вызывают ликвидации, маржин-коллы и вынужденные продажи.

Без значимых новых притоков капитала или до возвращения FOMO-эффекта существующего капитала недостаточно, чтобы противостоять такому поведению рынка.

Определение рисковых активов

Рисковые активы — это финансовые инструменты, несущие риск, включая акции, товары, высокодоходные облигации, недвижимость и валюты.

Рисковыми активами называют любые финансовые инструменты, не относящиеся к безрисковым. Для них характерны ценовая волатильность и колебания стоимости.

Типичные примеры рисковых активов:

- Акции: доли компаний, стоимость которых может существенно меняться в зависимости от рыночной конъюнктуры и результатов деятельности.

- Товары: физические товары, такие как нефть, золото и сельскохозяйственная продукция, на стоимость которых влияют спрос и предложение.

- Высокодоходные облигации: облигации с более высокими ставками из-за низкого кредитного рейтинга, что увеличивает риск дефолта.

- Недвижимость: инвестиции в объекты, стоимость которых меняется в зависимости от рыночных трендов и экономических условий.

- Валюты: рынки форекс, где курсы валют быстро меняются под влиянием геополитики и экономических показателей.

Характеристики рисковых активов

- Волатильность: рисковые активы подвержены колебаниям цен, что может приносить как прибыль, так и убытки инвесторам.

- Инвестиционная доходность: обычно чем выше риск актива, тем выше потенциальная доходность. Однако это также означает больший шанс потерь.

- Чувствительность к рынку: стоимость рисковых активов зависит от множества факторов, включая процентные ставки, экономические условия и настроения инвесторов.

Отказ от ответственности:

- Статья перепечатана с [GarrettBullish]. Все авторские права принадлежат оригинальному автору [GarrettBullish]. При наличии возражений по перепечатке просьба связаться с командой Gate Learn для оперативного решения.

- Отказ от ответственности: Мнения и выводы, изложенные в статье, выражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.