С момента начала войны между США и Ираном нефть и золото — оба инструмента, тесно связанные с геополитикой, — продемонстрировали противоположные тенденции: нефть резко выросла, а золото снизилось. Почему возникла такая разница?

Золото, как естественная валюта, выполняет три ключевые функции хеджирования: защита от геополитических рисков, инфляции и рисков доллара США. Эти три фактора формируют цену на золото, и их влияние меняется со временем.

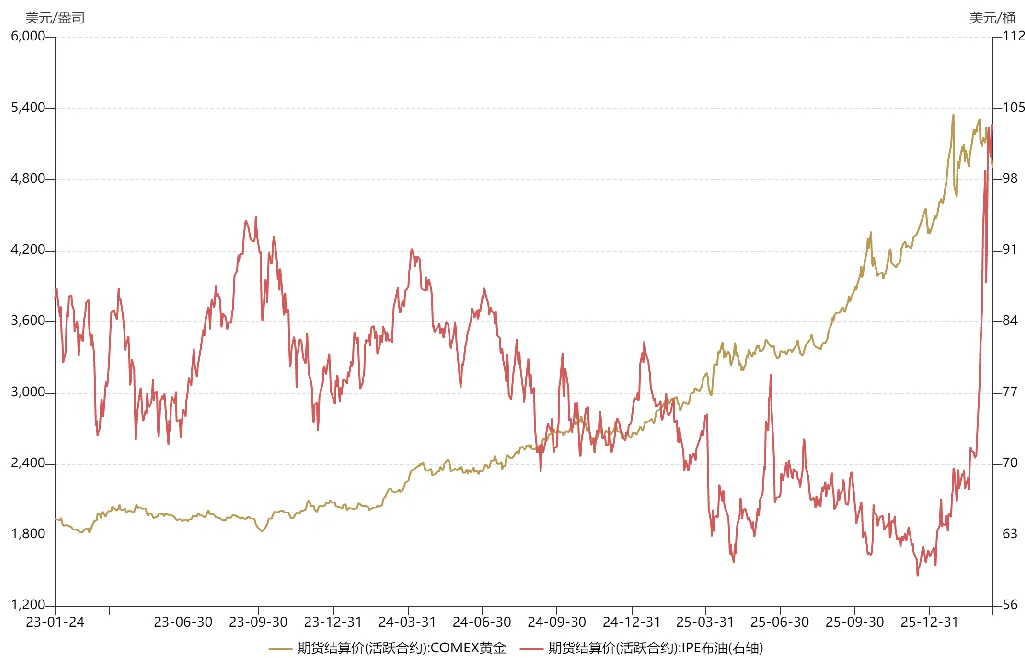

С конца 2023 года драгоценные металлы вошли в фазу сверхбычьего рынка: золото выросло с $1 800 до более чем $5 000. Такой необычный рост объясняется тем, что золото одновременно служит инструментом хеджирования от геополитической нестабильности, инфляции и рисков доллара.

В октябре 2023 года, после войны между Россией и Украиной, разгорелся масштабный конфликт между Израилем и Палестиной, погрузив Ближний Восток в хаос. В 2024 году разразился кризис в Красном море — пролив Баб-эль-Мандеб был заблокирован. В 2025 году Трамп занял пост президента, что дополнительно дестабилизировало международный порядок. Эти события усилили геополитические риски и поддержали рост цены золота.

В 2023 году экономика США перешла от перегрева к стагфляции. К 2024 году политические обстоятельства заставили ФРС начать агрессивное снижение ставок до того, как инфляция была сдержана, что вызвало поток долларовой ликвидности. Сочетание монетарного смягчения и нового инфляционного риска привело к тому, что золото одновременно выступало как инструмент хеджирования от рисков доллара и инфляции, стимулируя его рост.

Когда все три функции хеджирования активизировались, цена золота резко выросла. Цикл смягчения ФРС также положительно сказался на развивающихся и развитых рынках, вызвав рост A-shares и американских акций.

Средняя цена нефти за прошлый год была заметно ниже, чем годом ранее. После вступления Трампа в должность он убедил ОПЕК увеличить добычу, чтобы вынудить Россию уступить на переговорах. Стратегия временно сработала: Путин проявил гибкость на мирных переговорах. Без войны между США и Ираном соглашение о прекращении огня между Россией и Украиной, скорее всего, было бы подписано в первой половине этого года.

С момента начала войны на Ближнем Востоке цены на золото и нефть неоднократно изменялись, но их тенденции разошлись из-за разных фундаментальных факторов.

Для золота с середины до конца января (примерно за две недели до начала войны), когда вероятность конфликта между США и Ираном росла, цена золота увеличивалась, отражая его роль в хеджировании геополитических рисков. В то время ожидания рынка были направлены на краткосрочный конфликт, аналогичный прошлогодней операции "Midnight Hammer".

После того, как США провели "обезглавливающий" удар по Ирану, золото кратковременно отскочило, а затем резко упало. Причина — переход капитала из золота в нефть: при высокой концентрации позиций по золоту инвесторы продавали его для повышения ликвидности и открытия длинных позиций по нефти. Таким образом, ротация портфеля привела к падению золота и росту нефти.

Тем временем зарубежные рынки начали закладывать в цену сценарий затяжной войны между США и Ираном, и такие рисковые активы, как американские акции, оказались под давлением, что вызвало волну выкупов. Финансовый рынок США столкнулся с нехваткой ликвидности, и золото — второй по ликвидности актив после наличных — было массово распродано. Резкое падение золота в начале марта объяснялось не медвежьими настроениями, а защитной реакцией на кризис ликвидности.

Если бы это был только кризис ликвидности, цена золота обычно формировала бы "глубокую V"-образную коррекцию, создавая возможности для покупки. Но возникли новые проблемы. С середины марта ожидания зарубежных рынков по поводу конфликта между США и Ираном стали более пессимистичными. Теперь рынки опасаются не только затяжной блокировки пролива, но и масштабных атак на энергетическую инфраструктуру, что может удерживать цены на нефть на высоком уровне, нанести серьезный ущерб мировой экономике и даже дестабилизировать международный порядок. В такой ситуации ФРС может отложить снижение ставок или даже возобновить их повышение, как это было в 2022 году. На фоне этих ожиданий золото пережило рекордную коррекцию.

Функция золота как инструмента хеджирования геополитических рисков сохраняется, но его недавнее падение связано с ожиданиями изменения политики ФРС. Антидолларовая функция золота стала основным драйвером, превзойдя геополитические и инфляционные факторы. В отличие от прежних падений, фундаментальные условия изменились: теперь речь идет не о кризисе ликвидности или фиксации прибыли, а о страхе перед ужесточением политики ФРС. Это беспокойство отражается и в рисковых активах, таких как A-shares и американские акции — если "гнездо перевернуто", ни одно "яйцо" не остается целым.

С начала войны между США и Ираном цены на нефть также резко колебались, причиной чего стало неправильное оценивание геополитических рисков зарубежными инвесторами. После "обезглавливающего" удара нефть подскочила почти до $120 за баррель. Однако в начале марта после заявления Трампа о скором завершении войны рынок реализовал сделки "TACO", делая ставку на деэскалацию в Иране, что привело к падению цен на нефть на 30%. Но в отличие от торговых споров, Трамп не может контролировать исход геополитического кризиса — он не может просто уйти, если пролив останется заблокированным. В итоге рынок пересмотрел прогноз по нефти, и цены вернулись к росту.

Рынки иногда неправильно оценивают геополитические риски, но такие ошибки не всегда отрицательны — падение цен на нефть может создать возможности для новых участников.

Будущие тенденции золота и нефти будут зависеть от развития конфликта между США и Ираном. Если он перерастет в затяжную войну по типу российско-украинской, золото может потерять инвестиционную привлекательность в первой половине года, а энергетический сектор предложит лучшие краткосрочные возможности. Однако возможен и обратный сценарий: война между США и Ираном может достичь критической точки, что определит, сможет ли пролив Ормуз вскоре открыться — многое будет зависеть от решений Трампа.

Отказ от ответственности:

-

Данная статья повторно опубликована с ресурса [Yang Kai Macro]. Авторские права принадлежат оригинальному автору [Yang Kai Macro]. Если у вас есть возражения относительно повторной публикации, пожалуйста, свяжитесь с командой Gate Learn, и мы оперативно рассмотрим ваш запрос в соответствии с действующими процедурами.

-

Отказ от ответственности: мнения и взгляды, изложенные в данной статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы данной статьи на другие языки выполнены командой Gate Learn. Не копируйте, не распространяйте и не используйте переводы без указания Gate.