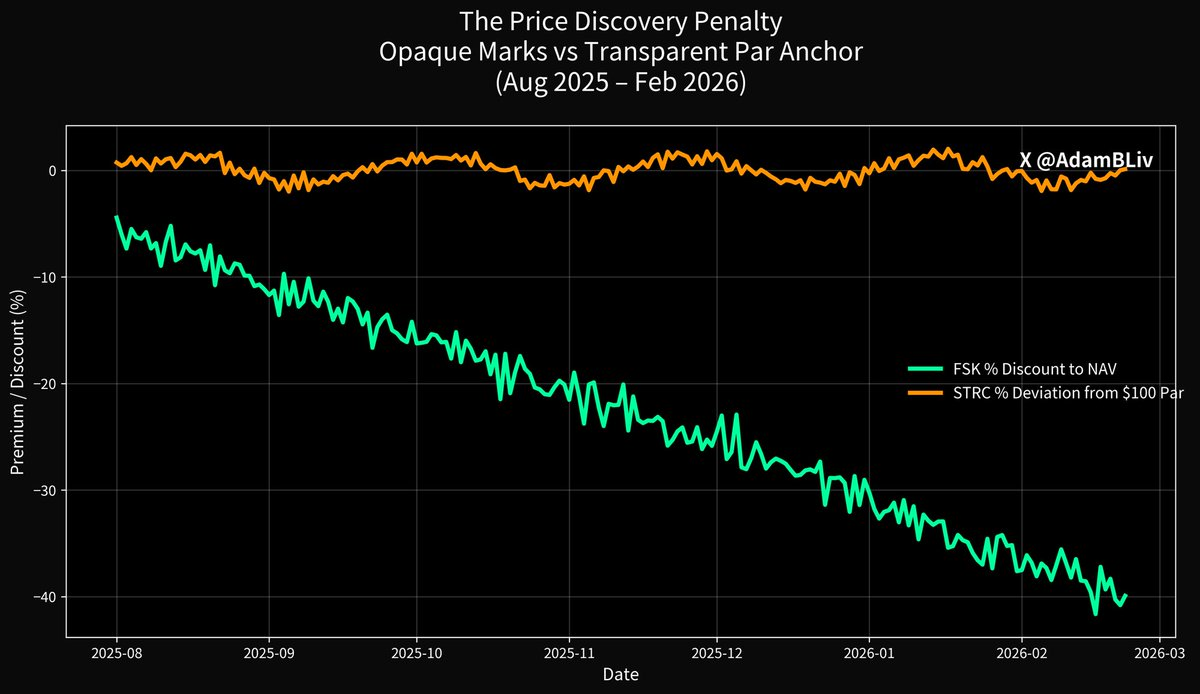

Один из инструментов, отслеживающих тот же сегмент кредитного рынка, за последний год снизился примерно на 45% — сейчас он стоит около $13 за акцию и ежедневно теряет доверие инвесторов.

Другой инструмент, работающий при тех же ставках, в той же макроэкономической среде и с аналогичными проблемами заемщиков, торгуется почти по номиналу — $100, и за это время принес суммарную доходность в нижней части двузначного диапазона. Даже после падения базового актива на 50% его волатильность остается низкой.

Логично предположить: здесь что-то принципиально отличается.

Первый инструмент — FSK, крупнейшая публичная BDC, выступающая ближайшим рыночным аналогом частного кредитного сектора. Второй — STRC, биржевой бессрочный преф Strategy, известный как «Stretch». Одинаковая среда — результат абсолютно разный. Эта разница — наглядная граница между индустрией, построенной на вере, редких переоценках и ограниченной ликвидности, и системой, где все строится на рыночном ценообразовании в реальном времени, структурных якорях номинала и обеспечении, которое рынок может видеть и проверять.

Начнем с трюка, который частный кредит успешно применяет уже пятнадцать лет.

Когда большинство думает, что приобретает «экспозицию к частному кредиту», обычно представляют себе владение самими займами. Это старшие обеспеченные бумаги с ковенантами, залогом и плавающей ставкой, которая растет при повышении ставки ФРС. На деле же часто приобретается левериджированная доля капитала под слоем этих неликвидных кредитов.

Эта оболочка — будь то BDC, как FSK, закрытый интервальный фонд или инструмент с поэтапным инвестированием — обещает стабильные дивиденды, пока кредитный риск оценивается в реальном времени любым желающим. Волатильность концентрируется на уровне акций и остается незаметной для конечного инвестора до тех пор, пока ее больше нельзя скрыть.

В отчете FSK за 3 квартал 2025 года все изложено предельно ясно. Портфель на $13,4 млрд, 63,2% — старшие обеспеченные кредиты. Это кажется консервативным, пока не учтешь, что «старшие обеспеченные» тоже несут убытки, если достаточно заемщиков нарушает ковенанты, капитализирует проценты или дефолтит. Кредиты с просрочкой уже достигли 2,9% по справедливой стоимости (5,0% по амортизированной), а рейтинговые агентства отмечают рост убытков.

Акции торгуются с большим дисконтом к заявленной NAV ($21,99), потому что рынок перестал верить в оценки. Это и есть рыночное ценообразование, когда оболочка сталкивается с реальностью.

Если взглянуть шире, видно, почему весь сектор частного кредитования так бурно вырос после 2008 года. Когда банки (и заслуженно) были задавлены новыми регуляциями — более высокими требованиями к капиталу, правилом Волкера, нормативами ликвидности, — заемщикам по-прежнему нужен был леверидж. Небанковские кредиторы заняли эту нишу и продали всем красивую историю.

Та же дисциплина андеррайтинга, что и у банков, более высокая доходность для инвестора и, главное, более плавная динамика, потому что мы контролируем оценки и ограничения на вывод средств. После кризиса эстафета передана.

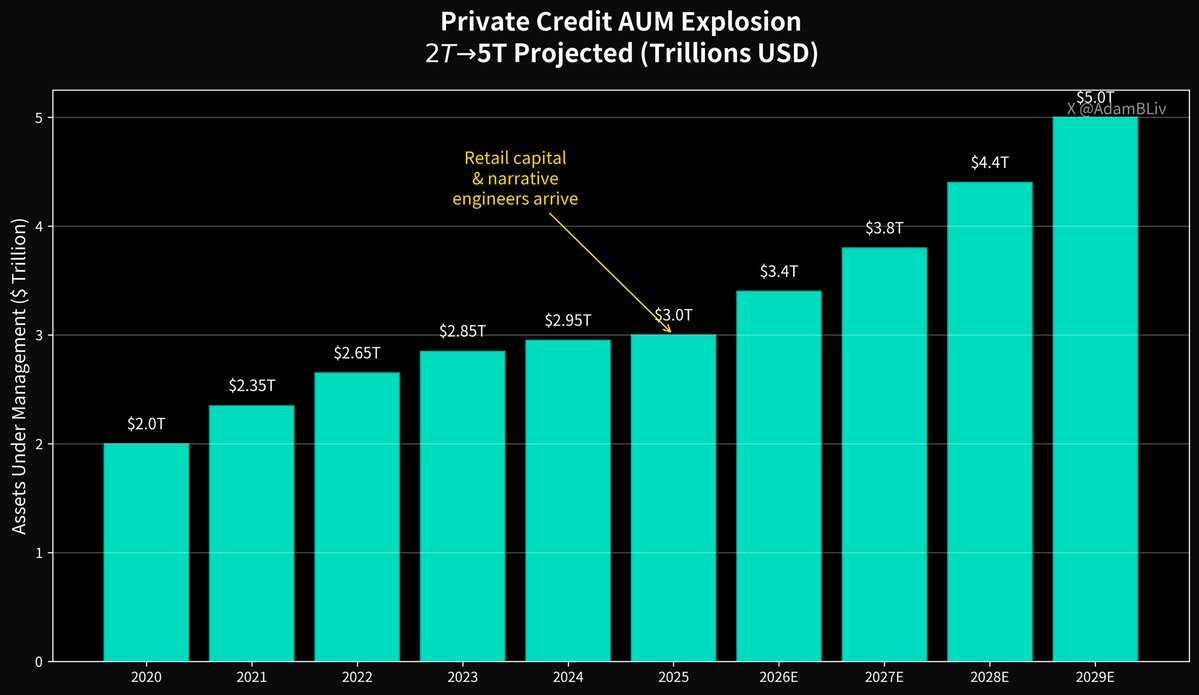

По данным Morgan Stanley, к началу 2025 года мировой рынок частного кредита достиг примерно $3 трлн, увеличившись с $2 трлн в 2020 году, и движется к $5 трлн к 2029 году. Такой быстрый рост всегда привлекает две группы.

Розничный капитал в поисках доходности и специалистов по созданию нарратива.

Главная мантра жрецов — «низкая волатильность». Но возникает вопрос…

Как создать низкую волатильность из неликвидных, долгосрочных кредитов?

Для этого их оценивают раз в квартал или полгода по моделям и усмотрению управляющего. Инвесторам говорят: «Доверьтесь процессу». Строятся структуры, где ликвидность — привилегия, а не право: ограничения на вывод, периоды уведомления, сайд-покеты, лимиты на оферты.

МВФ уже много лет предупреждает об этом: редкая переоценка, сложность оценки кредитного качества в реальном времени, непрозрачные связи в небанковской финансовой системе и быстро растущее участие розничных инвесторов в инструментах, обещающих частую ликвидность по активам, которые могут продаваться месяцами или годами без дисконтных распродаж.

Банк международных расчетов говорит еще жестче. Структуры для розничных инвесторов, предлагающие якобы ликвидные акции, обеспеченные неликвидными частными кредитами, создают классический дисбаланс ликвидности. В спокойные времена это не проблема. В стрессовых — именно это превращает коррекцию в кредитном рынке в спираль выкупов.

Мы уже видели первые сигналы. Blue Owl, одна из крупнейших платформ частного кредитования для розницы, тихо изменила механику выкупа основного продукта, по сути заявив: «Мы вернем капитал по мере продажи активов». Тут же появились активисты, готовые выкупать доли разочарованных LP с дисконтом 30–40% к заявленной NAV.

Это рынок дает понять: оценки были слишком оптимистичны. Снова появляются заголовки о списаниях и вопросах «что там спрятано», потому что как только крупный игрок получает реальный убыток, все начинают гадать, кто еще продолжает завышать оценки.

Сравните это с цифровым кредитом на примере STRC.

Он торгуется на Nasdaq. Рыночное ценообразование происходит каждую миллисекунду. Раскрытие информации — по стандартам SEC и в реальном времени. Сам инструмент структурно рассчитан на торговлю около номинала $100. В документации Strategy четко указано: STRC — бессрочный преф с плавающей дивидендной ставкой, пересчитываемой ежемесячно, с явной целью поддерживать торговлю около номинала и устранять ненужную ценовую волатильность.

Здесь цена используется как регулятор, а не скрывается.

Это принципиально иной подход. Частный кредит продает «плавность», подавляя рыночное ценообразование. Цифровой кредит может быть плавным, потому что контракт содержит якорь номинала и эмитента, экономически заинтересованного поддерживать торговлю там, где этого ждут институциональные и розничные инвесторы. Если цена уходит ниже номинала, ставка дивиденда повышается для привлечения покупателей. Если выше — ставка снижается. Рынок и эмитент ведут постоянные, прозрачные переговоры, благодаря чему инструмент ведет себя как высокодоходный кредит: привлекательная доходность при меньшей волатильности, чем у левериджированных акций.

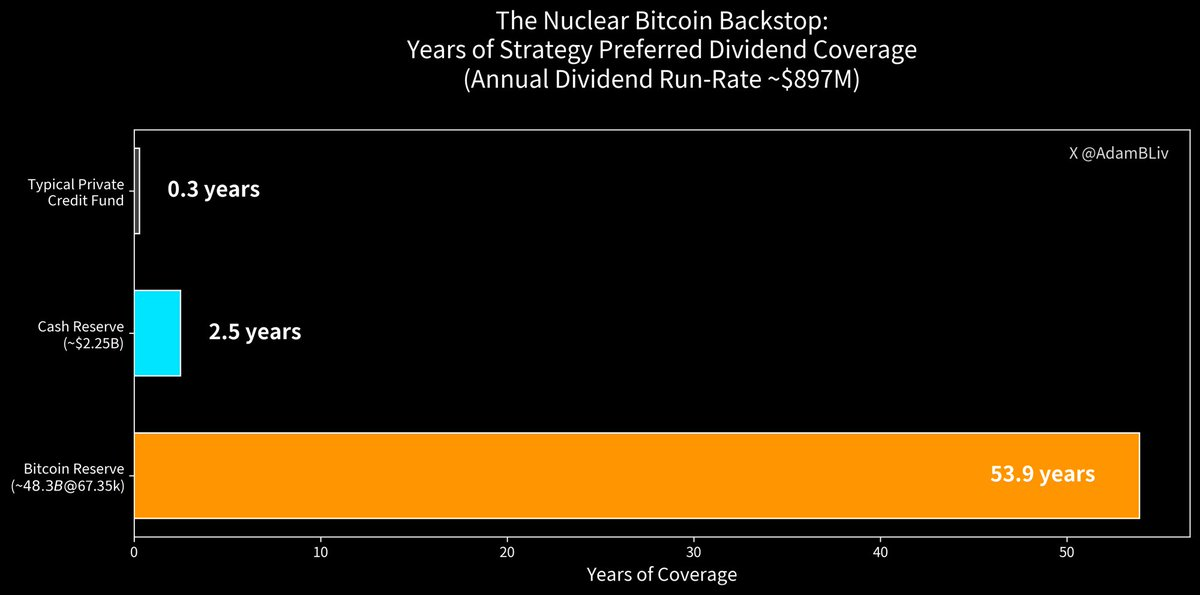

Теперь рассмотрим реальный буфер безопасности. STRC от Strategy сейчас выплачивает 11,25% годовых, распределяемых ежемесячно наличными. В обращении — $3,458 млрд. Это означает обязательства по дивидендам примерно $389 млн в год. У Strategy $2,25 млрд наличными, часть которых зарезервирована как USD-резерв для поддержки дивидендов по префам и обслуживания долга.

Это 2,5 года покрытия дивидендов по префам только за счет кэша, но даже это занижает запас прочности, если учесть ядерный резерв.

Strategy владеет 713 502 BTC. При спотовой цене около $67 521 этот резерв оценивается примерно в $48 млрд. Даже с учетом консервативных вычетов по направлениям резервирования масштаб несопоставим с $389 млн годовых дивидендов по STRC. Формально запас покрытия — несколько десятилетий, более полувека, прежде чем потребуется использовать кэш-буфер. И это после 50% падения биткоина.

Это не значит, что дивиденды выплачиваются за счет ежемесячной продажи биткоина. Это означает, что на балансе эмитента есть уникальный, проверяемый, ликвидный актив, который рынок может видеть, оценивать и стресс-тестировать в реальном времени.

Психология кредитного риска полностью меняется, когда резерв — не «поверьте нашим моделям», а «вот реальный актив, который весь мир видит в публичном реестре».

Безопасность частного кредита всегда была скорее иллюзией, чем инженерным решением. Устаревшие оценки, обновляемые только при удобном случае, ограничения на вывод и лимиты на оферты, которые исчезают, когда нужна ликвидность, качество кредитов, становящееся заметным только после всплеска просрочек, и взаимосвязи, которые регуляторы не могут полностью отследить.

Вежливый язык МВФ о «редкой переоценке и неясных связях в системе» по сути означает: «Вы не знаете, чем владеете, пока не попробуете выйти».

И цикл развивается по классическому сценарию. Сектор стал настолько крупным и прибыльным, что даже банки, вытесненные отсюда регуляторами пятнадцать лет назад, спешат вернуться через партнерства, совместное кредитование и сделки на балансе. Когда старожилы массово заходят ради спреда, вы уже не первые.

Почему FSK терпит крах, а STRC держится у номинала?

Потому что FSK — это экспозиция к частному кредиту плюс леверидж, плюс волатильность акций, плюс риск дисконта к NAV, плюс переоценка кредитного портфеля под давлением паники рынка.

STRC — это кредитоподобная экспозиция (тоже в акционерной оболочке), но без этих усилителей и с четырьмя ключевыми преимуществами:

- Механизмы привязки к номиналу через дивидендную политику как стабилизатор

- Прозрачное, непрерывное, биржевое рыночное ценообразование

- Открытые, масштабные буферы эмитента (кэш и биткоин-резерв)

- Ежемесячные выплаты дивидендов наличными, без опоры на «доверие к процессу»

Частный кредит строил империю на обещании: вы получите доход и не увидите, как все устроено. В цифровом кредите все наоборот: процесс публичен, цена устанавливается публично, раскрытие информации — полное и в реальном времени, а для ликвидности достаточно нажать «продать» на брокерской платформе, а не подавать заявку на вывод и надеяться, что окно не закроется.

Частный кредит продает стабильность как эксклюзивный продукт. Но стабильность — не продукт, а свойство лучшей структуры: конкурентная доходность, бескомпромиссная прозрачность и устойчивость к стрессу, не зависящая от решений управляющего.

Сейчас рынок голосует своими действиями, капиталом и динамикой цен.

С одной стороны — закрытый храм, где риски неверно оцениваются, потому что скрыты. С другой — открытая цифровая кредитная экосистема на базе биткоина, где риски оцениваются в реальном времени, подкреплены самым твердым активом, и доступны каждому с брокерским счетом.

У жрецов был хороший пятнадцатилетний период. Но двери храма открыты, свет проникает внутрь, и новая архитектура превосходит старую механически, математически и психологически.

Цифровой кредит вытесняет частный кредит — честная цена, проверяемый резерв и сделки без трения, одна за другой.

В следующем десятилетии кредит получат те структуры, которые смогут одновременно обеспечить доходность, прозрачность и устойчивость.

Рынок уже сделал свой выбор. Остальное — просто отставание нарратива.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [AdamBLiv]. Все авторские права принадлежат оригинальному автору [AdamBLiv]. В случае возражений против перепечатки обращайтесь в команду Gate Learn для оперативного урегулирования.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.