BTC, ETH, SOL, XRP, DOGE, SHIB.

Впервые эти названия были объединены в регуляторном документе SEC, где каждое прямо обозначено: не является ценной бумагой.

Вечером 17 марта 2026 года SEC и CFTC совместно опубликовали интерпретационный документ объемом 68 страниц, официально определяющий статус криптоактивов как ценных бумаг. Это первый случай на федеральном уровне США, когда регуляторное разъяснение конкретно указывает отдельные токены и присваивает им классификацию. Документ также отменяет “Investment Contract Analysis Framework” SEC от 2019 года, который был основным отраслевым стандартом для соблюдения требований.

Публикация документа происходила по четкому графику.

В январе 2025 года исполняющий обязанности председателя SEC Марк Т. Уеда создал Crypto Task Force для уточнения границ применения законодательства о ценных бумагах к криптоактивам. В июле рабочая группа президента по рынкам цифровых активов опубликовала доклад, в котором рекомендовала SEC и CFTC воспользоваться имеющимися полномочиями для обеспечения регуляторной ясности в отрасли.

Затем председатель SEC Пол С. Аткинс запустил Project Crypto, который в январе 2026 года стал совместной инициативой SEC-CFTC. В ходе работы Crypto Task Force получила более 300 публичных писем с комментариями от эмитентов, инвесторов, юридических и аудиторских фирм, а также других заинтересованных сторон.

Этот документ — консолидированный ответ двух федеральных регуляторов, подготовленный после более года отраслевых дискуссий и согласования политики.

Пять категорий — комплексная структура

В документе SEC делит криптоактивы на пять категорий, используя четыре элемента теста Хауи как основной критерий.

Первая категория — цифровые товары (Digital Commodities). Эта часть вызвала наибольший интерес, поскольку SEC приводит конкретный перечень активов: BTC, ETH, SOL, XRP, ADA, AVAX, DOGE, SHIB, LINK, DOT, LTC, BCH, HBAR, XLM, XTZ и APT — всего 16 токенов — прямо указаны в основном тексте. В сносках также упоминаются Algorand (ALGO) и LBRY Credits (LBC) как относящиеся к этой категории.

SEC поясняет: стоимость этих токенов формируется за счет программной работы их функциональных криптосистем, обусловлена спросом и предложением, а не ожиданиями прибыли на основе управленческих усилий других лиц.

Вторая категория — цифровые коллекционные активы (Digital Collectibles). Конкретно названы CryptoPunks, Chromie Squiggles, WIF (dogwifhat) и VCOIN. Сюда же отнесены мем-токены. SEC считает, что их стоимость определяется “художественной, развлекательной, социальной или культурной значимостью”, что делает их аналогичными физическим коллекционным предметам и не ценными бумагами.

Третья категория — цифровые инструменты (Digital Tools). Примеры: доменные имена ENS и NFT-билеты CoinDesk Microcosms. Эти активы предоставляют функциональную пользу — например, членские удостоверения, идентификацию или подтверждение владения; многие из них являются soulbound и не подлежат передаче.

Четвертая категория — стейблкоины (Stablecoins). В соответствии с законом GENIUS, который уже вступил в силу, платежные стейблкоины, выпущенные соответствующими эмитентами, прямо исключены из определения ценных бумаг. Однако SEC сохраняет юрисдикцию над стейблкоинами, не соответствующими требованиям закона.

Пятая категория — цифровые ценные бумаги (Digital Securities). Это единственная категория, прямо признанная ценными бумагами, но SEC не приводит конкретных токенов в этой категории в документе.

Границы между этими пятью категориями не абсолютны. SEC признает существование гибридных активов, охватывающих несколько категорий, а также криптоактивов, не относящихся ни к одной из них. Значимость этой структуры заключается в том, что впервые вопрос “что является или не является ценной бумагой” перешел от судебных споров к регуляторному регулированию.

Четыре ончейн-активности — единая трактовка

Помимо классификации токенов, документ содержит еще одно важное положение — единый регуляторный подход к четырем основным ончейн-активностям: майнинг, стейкинг, враппинг и эирдропы.

Майнинг в протоколе не считается предложением ценных бумаг. Независимо от того, осуществляется ли он соло или в пуле, майнинг — это функция поддержки сети. Новые токены — программные вознаграждения на уровне протокола и не создают отношений инвестиционного контракта.

Стейкинг в протоколе не считается предложением ценных бумаг. Это решение охватывает четыре сценария: индивидуальный стейкинг, делегирование третьей стороне с сохранением контроля над ключами, делегирование кастодиану и ликвидный стейкинг. SEC уточняет, что вознаграждение за стейкинг формируется программным распределением, определяемым протоколом, а не управленческими усилиями какой-либо команды. Для ликвидных стейкинг-токенов (LST), таких как stETH, SEC рассматривает их как “квитанции” на базовые застейканные активы — не деривативы и не ценные бумаги.

Враппинг активов не считается предложением ценных бумаг. Враппинг BTC в WBTC для использования в Ethereum — это просто технический процесс совместимости и не изменяет природу базового актива.

Эирдропы не считаются предложением ценных бумаг. Если получатели не предоставляют средства, товары или услуги в качестве встречного предоставления, бесплатная раздача токенов не соответствует критерию “инвестирование средств” по тесту Хауи.

Эти решения напрямую влияют на отрасль: ключевые механизмы DeFi-протоколов — стейкинг, враппинг и эирдропы — теперь находятся вне сферы действия законодательства о ценных бумагах. За последние три года каждый проект, предлагающий стейкинг или проводящий эирдропы, сталкивался с неопределенностью. Теперь федеральные регуляторы дают единый ответ.

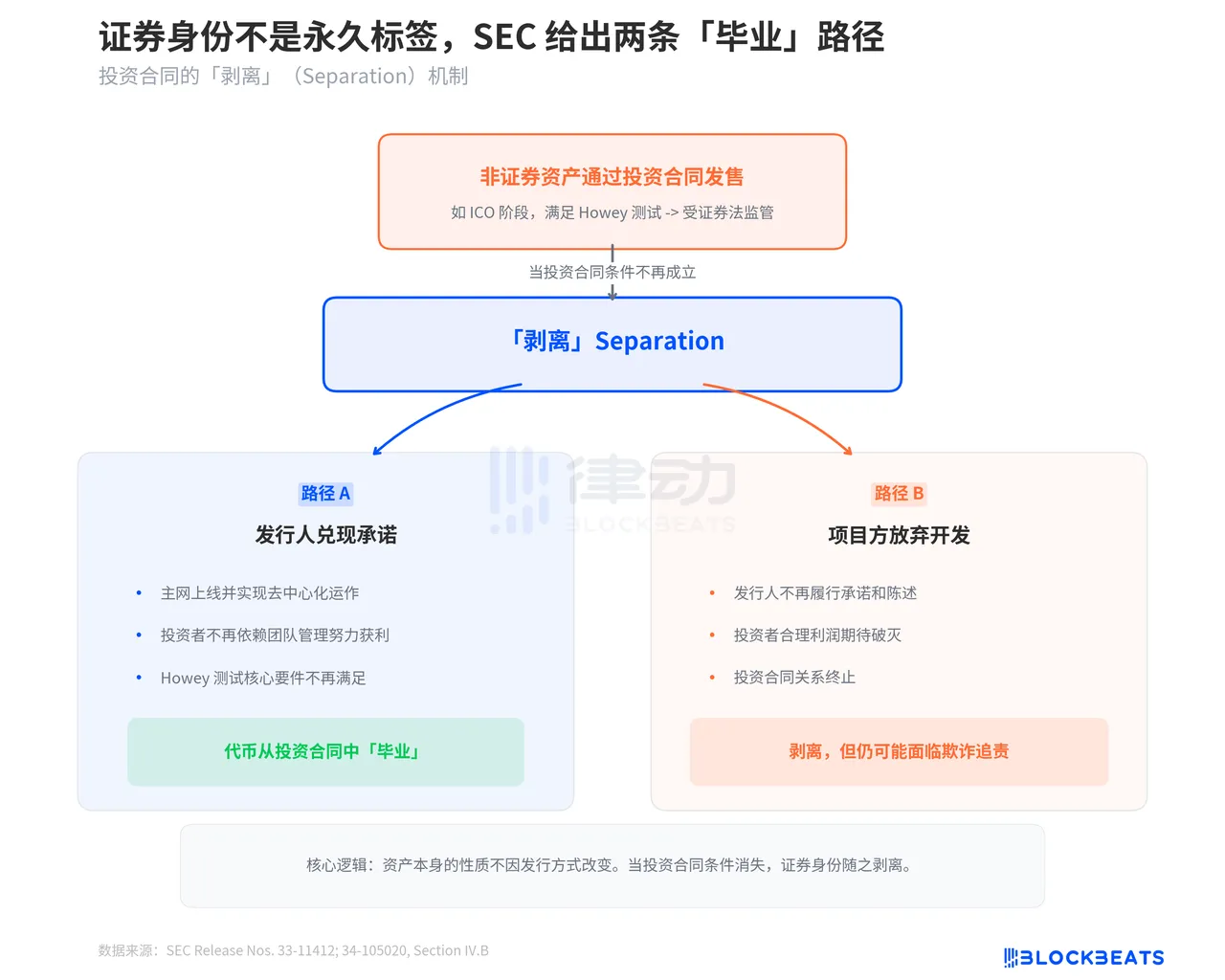

Статус ценных бумаг не является постоянным

Одна из важнейших частей документа — разъяснение SEC механизма Separation. В документе указано, что криптоактив, не являющийся ценной бумагой по своей сути, может подпадать под регулирование как ценная бумага, если выпускается через инвестиционный контракт. Однако, когда условия инвестиционного контракта перестают выполняться, актив может “отделиться” от статуса ценной бумаги.

SEC описывает два сценария отделения. Первый — когда эмитент выполняет свои обязательства. Например, проект обещает при ICO создать децентрализованную сеть; после запуска и работы сети в децентрализованном режиме инвесторы больше не рассчитывают на управленческие усилия эмитента для получения прибыли. Основные элементы теста Хауи больше не соблюдаются, и токен “выпускается” из статуса инвестиционного контракта.

Второй сценарий более сложный: команда проекта прекращает деятельность. Если эмитент больше не выполняет обещания или заявления по инвестиционному контракту, разумные ожидания инвесторов относительно прибыли от “усилий других лиц” исчезают, и отношения инвестиционного контракта прекращаются. Однако SEC подчеркивает, что это не освобождает эмитентов от ответственности — они могут столкнуться с обвинениями в мошенничестве.

Истинное значение механизма Separation в том, что он обеспечивает легальный путь для криптопроектов. Процесс от ICO к запуску основной сети и полной децентрализации больше не является юридически неопределенным, а становится регуляторным маршрутом с четким завершением. После завершения проект выходит из регуляторного тоннеля.

Шестьдесят восемь страниц. Девять глав. Восемнадцать названных токенов, шесть охарактеризованных ончейн-активностей, два пути отделения. SEC более года собирала свыше 300 писем с комментариями и в итоге совместно с CFTC представила эту структуру. Она не идеальна — границы стейблкоинов остаются неясными, конкретные примеры по “Digital Securities” не приведены, критерии для гибридных активов открыты для интерпретации.

Но для агентства, которое ранее критиковали за “регулирование через принудительные меры”, этот документ решает хотя бы одну задачу: правила изложены письменно, а не только в судебных документах.

Уведомление:

-

Данная статья перепечатана с [BlockBeats]. Авторские права принадлежат оригинальному автору [BlockBeats]. Если у вас есть возражения относительно перепечатки, пожалуйста, обратитесь к команде Gate Learn, которая рассмотрит ваше обращение в соответствии с установленными процедурами.

-

Отказ от ответственности: Мнения и позиции, изложенные в данной статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Перевод на другие языки подготовлен командой Gate Learn. Если не указано Gate, воспроизведение, распространение или плагиат переведенной статьи запрещены.